Sector portacontenedor enfrenta tres escenarios posibles para el segundo semestre. La opción más favorable incluye un alza de las tarifas hasta los US$ 10.000/FEU.

Montevideo | Todo El Campo | El primer semestre de 2024 bajo ninguna perspectiva fue lo que se esperaba, mientras los pronósticos realizados el año pasado apuntaban a un exceso de capacidad y una consiguiente baja de tarifas. Sin embargo, la crisis en el mar Rojo, iniciada en diciembre de 2023, puso al revés las piezas del tablero, llevando a las líneas navieras a corregir al alza sus proyecciones, mientras los propietarios de carga están viviendo un déjà vu que recuerda los peores días de la pandemia. Pero el inicio del segundo semestre es un buen momento para realizar aprontes de los que será esta nueva etapa del año.

TRES POSIBLES ESCENARIOS.

Judah Levine, jefe de investigación de Freightos, empresa operadora de transporte y fletes de carga a nivel global, plantea tres escenarios posibles para la industria marítima mundial.

EL PEOR ESCENARIO. En el peor de los escenarios, los buques seguirán evitando el mar Rojo, la demanda inicial de la temporada alta se mantiene sólida y la congestión portuaria persistirá durante meses, extendiendo las disrupciones globales más allá del Año Nuevo Lunar chino, que comienza a fines de enero. Si a esto se le suma una huelga de estibadores en la costa este y del golfo de Estados Unidos, las tarifas de los contenedores alcanzarían los máximos históricos establecidos durante la pandemia.

EL MEJOR DE LOS ESCENARIOS. Que se produzca el mejor de los escenarios depende del fin de los ataques hutíes en el mar Rojo, lo que permitiría a las líneas navieras retomar sus itinerarios normales de navegación. Después de unos meses de ajustes, las tarifas de fletes caerían drásticamente a medida que la oferta supere la demanda, de modo que los nuevos buques que se integren al mercado presionarían a la baja la tarifa de flete de un contenedor de 40 pies, llevándola a niveles prepandémicos de alrededor de US$ 1.000 en la ruta Asia- a ambas costas de Estados Unidos y Europa.

EL ESCENARIO MÁS PROBABLE. Pero para Levine existe un escenario más probable, que consiste en una suavización de la demanda. Si eso ocurriera demostraría que los primeros pedidos de la temporada se adelantaron de su periodo habitual del tercer y cuarto trimestre, debido al temor a la aplicación inminente de nuevos aranceles en Estados Unidos sobre las importaciones chinas, a los retrasos producidos por la crisis del mar Rojo, a las preocupaciones por las huelgas de estibadores, o a una mezcla de estos tres factores. Como consecuencia las tarifas spot aún podrían alcanzar un máximo de alrededor de US$10.000/FEU en julio y agosto, pero volverían a bajar más adelante este año. (Nota: FEU -Forty Equivalent Unit- es una unidad de medida estándar en contenedores).

Levine comenta que por momentos el entorno tarifario podría igualar a lo experimentado durante la pandemia, aunque con una menor extensión de tiempo: “Para mí, el escenario más probable es que veremos un par de meses en los que habrá mucha presión”, y agrega que “es posible que incluso lleguemos a esos niveles de US$ 15.000/FEU pero durante la pandemia tuvimos meses y meses de eso. Esta vez creo que podríamos tener algunos meses, pero no muchos”.

En el mar Rojo continúan los ataques a buques de carga.

MAERSK CONTINUARÁ DESVIÁNDOSE POR EL SUR DE ÁFRICA.

Vincent Clerc, gerente de Maersk, ratifica el escenario más probable anticipado por Levine al indicar que los próximos meses serán desafiantes tanto para las líneas navieras como para las empresas, ya que la situación del mar Rojo ya se extiende hasta el tercer trimestre de 2024.

En un reciente evento con clientes, Clerc indicó que por el momento los buques de Maersk continúan desviándose por el sur África a través del Cabo de Buena Esperanza en Sudáfrica y reconoció que la situación es difícil tanto para las líneas navieras como para las empresas que necesitan transportar su carga.

Detalló que ampliar los itinerarios para viajar por la ruta más larga alrededor de África requiere de dos a tres buques e indicó que “hoy día, todos los buques que pueden navegar y todos los buques que antes no se utilizaban bien en otras partes del mundo han sido redistribuidos para intentar tapar los agujeros. Esto ha aliviado parte, pero no todo el problema en toda la industria, incluyendo a Maersk”.

CONGESTIÓN Y ESCASEZ DE CONTENEDORES.

El de Singapur, el segundo puerto más activo del mundo y un hub clave de transferencia de carga entre Asia y Occidente, se ha convertido en un nudo importante de las actuales disrupciones al registrar un aumento del 44% los envíos retrasados en mayo respecto al año anterior, y de un 27% interanual hasta el 25 de junio, según datos de FourKites, plataforma de visibilidad en tiempo real de la cadena de suministro.

Mike De Angelis, jefe de soluciones oceánicas internacionales de FourKites, indicó a Bloomberg que la “falta de contenedores vacíos disponibles en mercados de exportación clave es una preocupación constante” y añadió que “los contenedores están quedando atrapados en una serie global de retrasos”.

En base a artículo del portal Mundo Marítimo, con adaptaciones para Todo El Campo.

¿Cuáles son las cuatro tendencias más relevantes a la hora de decidir una compra? Es importante comprender el comportamiento de las personas al momento de elegir.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | Cuando un producto está en una góndola de supermercado esperando a que el consumidor final lo tome -o quizá en una mesa de hotel o restaurante si se trata de un alimento- es porque antes pasó una larga lista de desafíos, y cuanto mayor el prestigio y seriedad del lugar de venta, mayor nivel de exigencia.

Cuando el ciudadano decidió consumir el producto que tomó de la góndola, el resultado de esa experiencia lo llevará a elegirlo una vez y recomendarlo entre sus conocidos y amigos si es que lo valora positivamente. Pero si no lo hace, no querrá volver a saber de él y por cierto tampoco lo mencionará como una opción, más bien desalentará su compra.

Esa valoración final es el resultado del proceso que comienza con el primer eslabón de una larga cadena, cuyos primeros responsables son productores agropecuarios, que muchas veces ni siquiera están en el país ni el continente donde se hace la comercialización.

Y por decir “productores agropecuarios” no me estoy refiriendo únicamente a alimentos, también a otros como prendas de vestir o ropas deportivas hechas con lana, por ejemplo. Cualquiera sea el caso, es importante que en el largo ciclo que finaliza en la góndola del supermercado o una tienda, se respeta y se mantenga la calidad.

Pero no solo la calidad, hay otros factores tan importantes o más. En el mundo los consumidores son cada vez más proactivos al momento de efectuar una compra, sea de un televisor, un auto, una heladera o sus alimentos.

“TENDENCIAS DEL CONSUMIDOR INTERNACIONALES PARA 2024”,

En febrero, Oftex, una empresa consultora de exportación ubicada en España, y Statista, empresa de estadísticas para datos del mercado, organizaron un webinar denominado “Tendencias del consumidor internacionales para 2024”, lo que constituyó una guía sobre las principales tendencias del consumo contemporáneo.

El webinar, del que participaron Mariana Meroño y Pablo Gómez (la primera directora de Statista para España, y el segundo director de Oftex), no refiere a la comercialización o consumo de ningún tipo de producto en particular, lo que allí se expresa puede ser aplicado/adaptado tanto para alimentos, vestimenta o electrodomésticos. Lo importante es comprender el comportamiento de las personas al momento de elegir.

LAS CUATRO TENDENCIAS AL MOMENTO DE COMPRAR.

Meroño señaló que en los últimos años hay cuatro tendencias en el consumo del mercado internacional. La primera es que la gente “no busca tanto lo barato sino la calidad”. La segunda es la tendencia de los “consumidores éticos” que implican la búsqueda de la sostenibilidad en lo que va a adquirir; la tercera, es la de los consumidores que van buscando productos que ayuden a sobreponerse al estrés; y en cuarto lugar hay un mayor intercambio de datos del consumidor a las compañías o empresas que “nos den productos que ayuden a la hora de tomar decisiones”.

CALIDAD. Mariana Meroño explicó que “el costo de vida ha subido y por eso cuesta adquirir un producto de baja calidad que luego hay que desecharlo al poco tiempo. Por eso se valora el beneficio versus el costo, se buscan productos duraderos”.

En 2019 la importancia del precio era mayor a la calidad al momento de hacer una compra, pero con los años eso se revirtió.

ÉTICA. “Las marcas de todo el mundo están reconociendo que los compradores ya no son meros espectadores en el tema sostenibilidad, sino que también son agentes activos de cambio”, comentó, y “el 40% de los consumidores están dispuestos a pagar más por productos sostenibles”.

SALUD. La tercera tendencia es la que Meroño denominó “Zenthusiasts”, entendiendo por tal un componente sanitario que busque eliminar el estrés, y se le ve en las generaciones más jóvenes “los nuevos millennials (nacidos entre 1981-1996) y la generación Z (1997-2012) que sienten mucha ansiedad por los problemas medioambientales, tampoco sabe cómo va a salir al mundo laboral” y recibe “mucha información que le eleva el nivel de estrés”.

Además, hay una tendencia en dar “importancia a la salud mental”. Todo eso lleva a que “los jóvenes tienen en lo personal una de las prioridades de su vida”, y cuando se les pregunta sobre sus referencias, “en Alemania el 80% de esas generaciones tenían como referente a un influencer, y en Estados Unidos el 90%, y los más jóvenes el 96%”.

DATA AD-VOCATES. La cuarta tendencia es de los data ad-vocates, eso es “intercambio mis datos a cambio de más personalización y transparencia de cómo las empresas van a usar los datos que brinde el consumidor.

La aplicación del Reglamento por los operadores afectados no es sencilla, y resulta imprescindible preparase desde ahora mismo para cumplir con el mismo, a riesgo de no poder comercializar determinados productos si no se atiende a las exigencias que contiene la norma.

Montevideo | Todo El Campo | El 30 de diciembre entran a regir la mayor parte de las obligaciones del Reglamento 1.115/2023 del Parlamento Europeo, el cual cambiará los parámetros del comercio mundial en base a normas sobre la deforestación y la degradación forestal, e introduce nuevas obligaciones y exigencias que afectarán de forma clara a países como Uruguay.

Un artículo de PwC explica el alcance de la normativa con la cual “la UE pretende que la comercialización en Europa de determinadas mercancías sensibles deje de favorecer la deforestación y la degradación forestal, contribuyendo así a reducir las emisiones de gases de efecto invernadero y la pérdida de biodiversidad”; y advierte que “la aplicación del Reglamento por los operadores afectados no es sencilla, y resulta imprescindible preparase desde ahora mismo para cumplir con el mismo”, de lo contrario se corre el “riesgo de no poder comercializar determinados productos si no se atiende a las exigencias que contiene la norma”.

“El reglamento atañe a un extenso listado de productos” que son elaborados a partir de determinadas materias primas como “ganado vacuno, cacao, café, palma aceitera, caucho, soja y madera”, entre otros.

La norma “afecta tanto a grandes empresas como a Pymes” aunque el alcance para éstas últimas entrará a regir el 30 de junio de 2025.

Por otra parte, se señala que el reglamento “parte de una premisa básica: la prohibición de introducir en el mercado, comercializar o exportar materias primas y productos pertinentes salvo que cumplan tres condiciones” que menciona: “1) que no contribuyan a la deforestación; 2) que hayan sido producidos de conformidad con la legislación pertinente del país de producción (lo cual comprende no solo el cumplimiento de la normativa ambiental, sino también la relativa a derechos de uso del suelo, gestión de bosques, normativa laboral, fiscal o de derechos humanos); 3) que estén amparados por una declaración de diligencia debida”.

“La declaración de diligencia debida es la piedra angular en torno a la cual se definen las obligaciones de operadores y comerciantes para garantizar que los productos y materias primas no favorecen la deforestación o la degradación forestal. Así, tanto unos como otros deberán, antes de introducir en el mercado, comercializar o exportar un producto o materia prima pertinente, poner a disposición de las autoridades competentes a través de un registro comunitario (que la Comisión debe poner en marcha antes de finales de año) la correspondiente declaración de diligencia debida”. O sea que “no podrán introducir los productos o materias primas en el mercado, o exportarlos, si no se cumplen estas exigencias o si operadores o comerciantes no han podido cumplir con las obligaciones de diligencia debida por cualquier motivo”.

También se “regula también cómo llevar a cabo la diligencia debida que debe concluir con la correspondiente declaración”.

Asimismo, “deberán adoptarse medidas de reducción del riesgo, que pueden incluir el recabar información adicional, realizar estudios o auditorías independientes o adoptar medidas de apoyo a proveedores, entre otras”.

Se incluyen controles y sanciones, habilitando “a las autoridades nacionales a recuperar los costos en que incurran en casos de incumplimientos, así como a incautar materias primas y productos o a suspender la importación, exportación o comercialización de los mismos”.

“También se contemplan medidas correctoras de los incumplimientos y el establecimiento de un régimen sancionador con multas que ascenderán al 4% del volumen de negocios de la empresa en la UE, así como medidas de confiscación de productos e ingresos”.

Un punto importante es que “el Reglamento prevé incluso la posibilidad de denuncias (‘preocupaciones justificadas’) por parte de terceros, que desencadenen la actuación de la Administración”.

Finaliza señalando que “el Reglamento de Deforestación va a exigir de muchos operadores económicos el llevar a cabo un análisis riguroso de su cadena de suministro para poder garantizar que los productos que introducen en el mercado o exportan no contribuyen a la deforestación o a la degradación forestal y que se obtienen y producen con pleno respeto a la normativa de los países de origen. A falta de diez meses para que estas obligaciones estén plenamente vigentes, resulta ya aconsejable comenzar a trabajar en la puesta en marcha de medidas de diligencia debida para asegurar que los productos y materias primas afectados no se encuentren con dificultades para acceder al mercado en 2025”.

Los 10 principales países exportadores de agroalimentos son Estados Unidos, Países Bajos (en gran medida reexportador), Brasil, Alemania, Francia, China, España, Canadá, Italia e Indonesia.

Montevideo | Todo El Campo | En 2021 el comercio agroalimentario global alcanzó 1,9 billones de dólares, con un crecimiento del 120% entre 1995 y 2021 y una participación del 7,5% en el total del comercio de bienes, en promedio, durante el período, según el documento “Oportunidades para promover el comercio agroalimentario intrarregional en América Latina y el Caribe” de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) y el Banco Interamericano de Desarrollo (BID).

En ese mismo período, el volumen del comercio mundial se incrementó en un 180%, según datos de la Organización Mundial de Comercio (OMC).

Los 10 principales países exportadores de agroalimentos son Estados Unidos, Países Bajos (en gran medida reexportador), Brasil, Alemania, Francia, China, España, Canadá, Italia e Indonesia; y la participación de América Latina y el Caribe (ALC) en el comercio mundial de estos productos es de un 15,6% en el caso de las exportaciones y un 6,3% en el de las importaciones.

Agrega que “el 70% del comercio agroalimentario corresponde a productos procesados como carnes, grasas y aceites, vinos, preparaciones alimenticias diversas, quesos, entre otros”.

Más adelante señala que “el comercio mundial de productos agrícolas mostró ser resiliente a las perturbaciones causadas por la pandemia” en 2020. Desde la oferta eso se explica porque “la producción agroalimentaria se vio menos afectada que otras actividades por las medidas de aislamiento, en tanto que, desde el punto de vista de la demanda, existe una menor elasticidad ingreso en comparación con otros productos”, o sea que cuando se reduce el ingreso de la población, la cantidad demandada de alimentos disminuye en menor proporción que la de otros bienes que no son de primera necesidad.

Asimismo, la invasión a Ucrania por parte de Rusia “involucra a países relevantes en la provisión de productos agrícolas y generó disrupciones en la oferta a nivel global”.

“FACILITAR LA INTEGRACIÓN Y PROMOVER EL BUEN FUNCIONAMIENTO DE LOS MERCADOS AGRÍCOLAS”

En ese contexto, el documento citado subraya “la importancia de facilitar la integración y promover el buen funcionamiento de los mercados agrícolas”, porque “el comercio internacional basado en reglas es fundamental para el funcionamiento del sistema agroalimentario global porque incrementa la eficiencia y permite acceder a una mayor variedad de alimentos por un menor precio”.

Además, “en un contexto de volatilidad de precios, la apertura comercial puede contribuir a la estabilidad de precios, al mitigar shocks idiosincráticos”.

Más adelante el documento dice que “los costos del comercio bilateral en la agricultura corresponden principalmente a transporte (26% del total), donde influyen la distancia geográfica y la mediterraneidad”.

Se destaca que hay “deficiencias en la infraestructura física necesaria para garantizar la conectividad comercial internacional (puertos, sistemas ferroviarios internacionales, etc.)”, como también “una menor eficiencia de las instituciones reguladoras”.

A pesar del desarrollo del transporte, “la distancia geográfica tiene un rol relevante en los costos del comercio bilateral agroalimentario”.

ARANCELES Y MEDIDAS NO ARANCELARIAS.

Por otro lado, la FAO y el BID dicen que “los productos agrícolas y pesqueros enfrentan aranceles más elevados y presencia de medidas no arancelarias”, además de “otros estándares públicos y privados con mayor frecuencia que otros sectores.

Algunos de los sectores con mayores alícuotas son las bebidas, tabaco, carnes, lácteos, productos de la molinería, preparaciones de carne y pescado, preparaciones de cereales, hortalizas, frutas, entre otros.

Asimismo, en el sector agroalimentario “también existe una mayor incidencia de subvenciones a las exportaciones y ayudas internas que tienen efectos distorsivos sobre el mercado”. Las estimaciones de la Organización de Cooperación y Desarrollo Económicos (OCDE), “a nivel mundial”, muestran que “las transferencias brutas de consumidores y contribuyentes a los productores agrícolas que surgen de las medidas de política representan, en promedio, un 18% del valor de la producción”.

REGIONALIZACIÓN DEL COMERCIO DE AGROALIMENTARIO.

El documento menciona “la regionalización del comercio agroalimentario”, un concepto que hace referencia a “la tendencia de los países a comerciar más dentro de una región que con países fuera de ella. Los países forman clusters comerciales -que pueden ser regionales o expandirse para incluir países extrarregionales- dentro de los cuales tienden a comerciar más”.

Esos clusters “se basan en la proximidad geográfica y la integración económica forjada por los acuerdos comerciales regionales. Los más relevantes son la Unión Europea”, ejemplifica entre otros casos, y agrega: “La excepción son los miembros del Mercosur, los cuales se diferencian de gran parte de sus vecinos”.

Economistas del Banco Mundial, especializados en transporte: si persiste la belicosidad en esa zona estratégica del mundo, a partir de marzo podría haber “limitaciones de capacidad” de transporte global, “desencadenando una crisis en la cadena de suministro como la que ocurrió en 2021-22”.

Montevideo | Todo El Campo | Tradicionalmente, durante los meses de enero y febrero la demanda comercial mundial baja, por lo que el movimiento de buques disminuye. Eso explica por qué los actos violentos registrados en el mar Rojo tienen un menor impacto. Sin embargo, en pocos días comenzará marzo, mes en el que hay un repunte de la actividad por lo que ahí sí, los hechos registrados, si continúan, comenzarán a tener consecuencias mayores y que todo el mundo sentirá. Los agresores son los hutíes, una fuerza rebelde desconocida para la gran mayoría de los habitantes del mundo, instalada en una zona estratégica para el traslado de contenedores.

Un artículo escrito por los economistas especializados en transporte Jean-François Arvis y Cordula Rastogi, y la consultora Daria Ulybina, publicado en unos de los blogs del Banco Mundial (MB), advierte que desde marzo habría que esperar que “las limitaciones de capacidad” de transporte global, “desencadenen una crisis en la cadena de suministro como la que ocurrió en 2021-22”.

“Esa crisis tuvo lugar cuando el transporte de contenedores no pudo soportar la recuperación del comercio internacional que comenzó a fines de 2020. Los cierres relacionados con el Covid-19 y la escasez de personal en los puertos hicieron que los buques tuvieran que esperar días o semanas para bajar sus cargamentos, y ello redujo la cantidad de embarcaciones disponibles para transportar mercancías”, explica el artículo.

La consecuencia de esa situación hizo que “la competencia por los espacios en las embarcaciones” tuviera un aumento “considerable” en sus “tarifas de envío”, y “el incremento se multiplicó por ocho en las rutas entre Asia y Europa o América del Norte en comparación con 2019”.

Hoy la cadena de suministro atraviesa por “tensiones” que tienen un “origen diferente”, no obstante, “el resultado podría ser similar”.

En enero, las principales empresas de transporte de carga suspendido sus operaciones a través del canal de Suez para evitar el mar Rojo y tomaron rutas alternativas por el cabo Buena Esperanza, “agregando entre 5.500 a 6.500 kilómetros y de 7 a 10 días a un viaje típico entre Europa y Asia. La distancia adicional podría absorber de 700.000 a 1,9 millones de contenedores estándar (unidades de 20 pies, o TEU) de capacidad de envío, dependiendo de la estimación”.

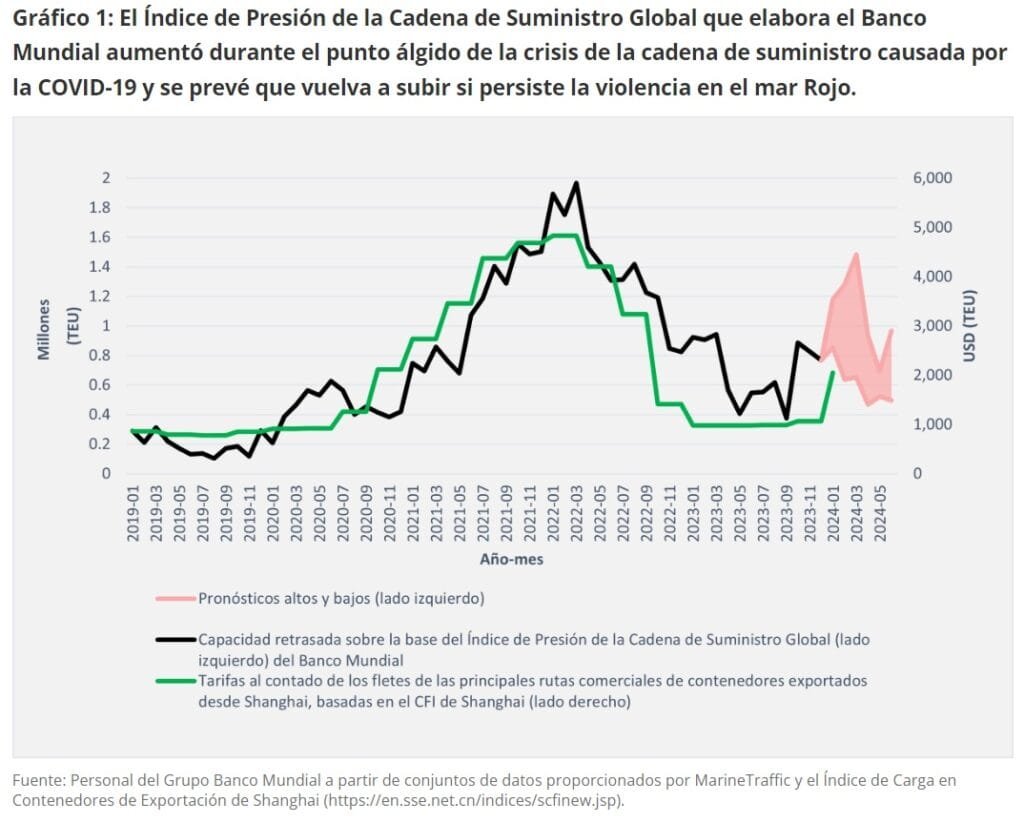

El BM elabora un Índice de Presión de la Cadena de Suministro Global que muestra la estimación de la capacidad inmovilizada cuando se observan retrasos excesivos en los tiempos de espera de puerto a puerto históricos (línea negra), y se relaciona estrechamente con las tarifas de flete, que son sensibles a las variaciones de corto plazo en la oferta y la demanda. El área rosada indica el pronóstico para el período de enero de 2024 a mayo de 2024.

Gráfico 1: El Índice de Presión de la Cadena de Suministro Global que elabora el Banco Mundial aumentó durante el punto álgido de la crisis de la cadena de suministro causada por la COVID-19 y se prevé que vuelva a subir si persiste la violencia en el mar Rojo.

El trayecto por cabo Buena Esperanza representa un encarecimiento de US$ 1 millón en combustible, lo que se traslada a las tarifas de envío más altas.

En enero Maersk agregó lo que se llamó “recargo por interrupción del tránsito” de US$ 200 por TEU “para los viajes entre Asia oriental, el norte de Europa, el mar Mediterráneo y la costa este de Estados Unidos”. Ese incremento se agregó al “recargo por temporada alta” de US$ 300 y US$ 1.000 por TEU.

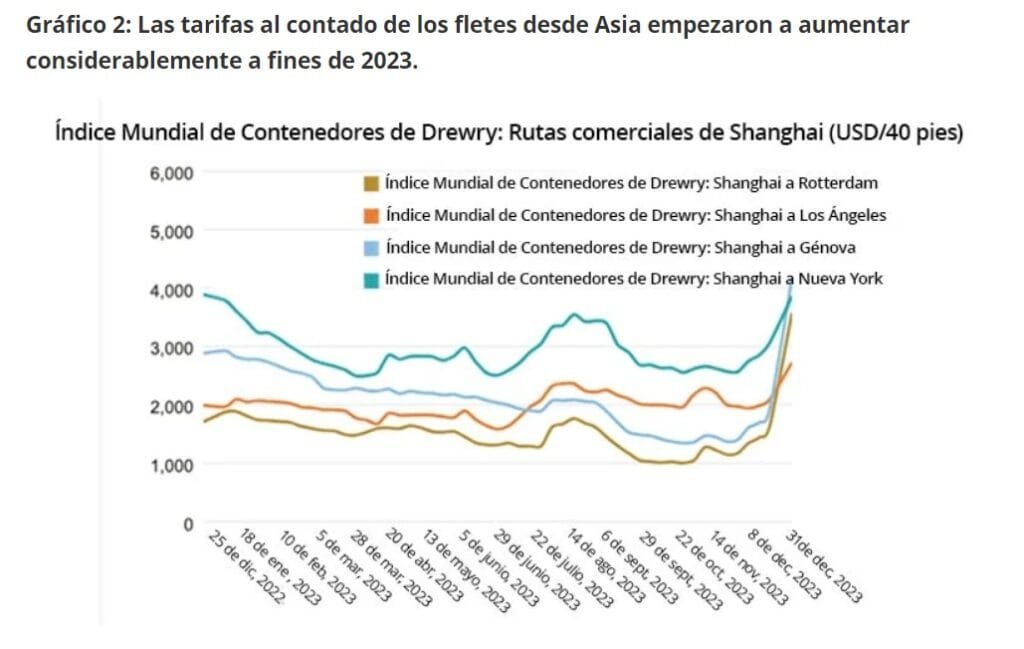

El artículo agrega que “las tarifas al contado han aumentado aún más (siguiente gráfico).

“El precio de un viaje de Asia a Europa se ha incrementado a más de US$ 3.000 por contenedor de 40 pies, un aumento del triple con respecto a la tarifa más baja de 2023 (alrededor de US$ 1.000). Esto podría significar que los exportadores de Asia están compitiendo de nuevo por los espacios en los buques en previsión de interrupciones importantes en la cadena de suministro. Afortunadamente, enero y febrero son meses tranquilos para el transporte marítimo, por lo que la capacidad existente tal vez sea suficiente para atender las rutas más largas en las próximas semanas. Pero los ataques navales que se prolonguen hasta marzo podrían volver a tener un impacto significativo en el comercio global y las cadenas de valor mundiales.

Gráfico 2: Las tarifas al contado de los fletes desde Asia empezaron a aumentar considerablemente a fines de 2023.