El acuerdo sobre el precio no define el valor real del producto. El precio de las materias primas se fija con mucha antelación antes de que se realicen las transacciones físicas y está relativamente libre de las restricciones de las demandas de los fabricantes.

Montevideo | Todo El Campo | Los llamados productos básicos, ya sean agrícolas, energéticos, metalúrgicos u otros, se negocian en el mercado de futuros con contratos en los que los precios están influenciados (también) por factores ajenos a la naturaleza de los propios productos, en la línea de lo que ocurre con los títulos y las acciones.

PRECIO FIJADO CON MUCHA ANTELACIÓN.

El precio internacional de productos como trigo, arroz, azúcar, aceite de palma, café o cacao, se define por los contratos que los compradores firman con los vendedores sobre los suministros (futuros) aplazados para protegerse de las fluctuaciones inesperadas de los precios del mercado. Por lo tanto, el precio de las materias primas se fija con mucha antelación antes de que se realicen las transacciones físicas y está relativamente libre de las restricciones de las demandas de los fabricantes.

En todas partes, desde los zocos, los mercados tradicionales de Oriente Medio, hasta los mercados de Europa, India o China, los comerciantes y compradores se reunían en un lugar físico para fijar precios aceptables para los productos. En los tiempos modernos, las bolsas de valores han alejado el comercio de la presencia física del activo, que se ha vuelto superfluo con el comercio electrónico. Por un lado, este tipo de negociación ha aumentado significativamente los volúmenes de negociación y la liquidez, y por otro lado, ha dado lugar a una mayor volatilidad y a una menor transparencia con respecto al valor real intrínseco del activo negociado y la equidad en el precio pagado a los productores.

El mercado de futuros, aunque siempre se basa en factores tangibles para determinar el precio, como la oferta y la demanda, depende en gran medida de factores intangibles, como las actitudes de riesgo de los inversores y el entorno económico y geopolítico general. Es decir, desde las finanzas.

¿CUÁLES SON LOS BENEFICIOS PARA LOS AGRICULTORES?

Si la negociación moderna permite que los bienes masivos (mercancías) se comercialicen en lugares físicos o virtuales no relacionados con los de producción, es legítimo preguntarse si aportan beneficios a los agricultores en sus países de origen y cuáles.

Uno de los beneficios puede ser la transparencia del precio, ya que se hace de conocimiento público al estar disponible en el teléfono inteligente. Pero no es seguro que el precio de productos como el café o el cacao fijado y hecho público en el mercado de futuros ICE (InterContinental Exchange) de Nueva York sea entonces el reconocido a los agricultores en los lugares de producción, porque entran en juego intermediarios e incluso gobiernos locales que pueden ofuscarlo para los acuerdos establecidos con importadores extranjeros, lo que implica pagar a los agricultores un precio inferior al precio de las materias primas.

Por el contrario, también es posible ver precios más altos que los negociados en las bolsas electrónicas de productos básicos, como en el caso de los productos procedentes de la agricultura ecológica o marcados con etiquetas de calidad privadas (por ejemplo, Fairtrade), estableciendo relaciones directas entre los lugares de producción y consumo. Por lo tanto, además de la forma en que se fija y publica el precio de referencia, es necesario considerar la transparencia en el mercado para cada producto específico.

Como siempre, el acuerdo sobre el precio acordado entre dos entidades no es suficiente para definir la distribución justa del valor de ese activo a lo largo de los sujetos de la cadena de suministro. De hecho, el precio es una referencia y no un dato absoluto. Determina el valor del bien, que se dividirá entre los sujetos que contribuyen a su realización. Estos sujetos, desde el agricultor hasta el transformador y el comerciante, tienen un papel diferente y también un poder de negociación diferente y un momento diferente.

Tomemos el cacao, por ejemplo: los precios se han disparado; los que producen chocolate en Europa actualizan rápidamente sus listas de precios, pero el agricultor que produce bayas de cacao en África Occidental tiene que esperar a la próxima cosecha para tener un precio más alto. Es por eso que necesitamos organismos de supervisión regulatoria.

Nuevas tensiones están caracterizando los mercados energéticos internacionales. Esto se traduce en incrementos en los costos asociados al petróleo, gas natural y fertilizantes.

Italia | Clal | Todo El Campo | El precio del petróleo Brent en Europa ya había adoptado una tendencia al alza a finales de junio, debido a la decisión de Arabia Saudí y Rusia de reducir las cantidades extraídas de petróleo hasta final de año. A pesar de ello, a finales de setiembre los precios se habían ralentizado, interrumpidos entonces por la escalada de tensiones en Israel que llevó a una nueva recuperación de los precios.

De hecho, existen preocupaciones asociadas con la disponibilidad de petróleo en los mercados en caso de que los países árabes decidan entrar activamente en el conflicto. El estado más preocupante es Irán, el más involucrado políticamente en la cuestión chino-palestina y productor de unos 3 millones de barriles diarios.

GAS: EL POZO TAMAR Y OTRAS SITUACIONES.

Las tensiones en Oriente Medio también están teniendo un impacto en el mercado del gas natural. De hecho, Israel controla el pozo Tamar, que ha sido cerrado debido al conflicto en curso. Parte del gas extraído se exporta habitualmente a Egipto, que a su vez exporta gas a la Unión Europea. Por lo tanto, la interrupción de este suministro podría tener un impacto negativo en la disponibilidad en la UE, provocando un aumento de los precios. A esto se suman otros factores que exacerban las tensiones internacionales en el mercado del gas natural, como el cierre de un gasoducto entre Finlandia y Estonia, que necesita reparaciones y permanecerá inactivo durante varios meses, y las huelgas de los trabajadores de las plantas de gas natural licuado de Chevron Corp en Australia.

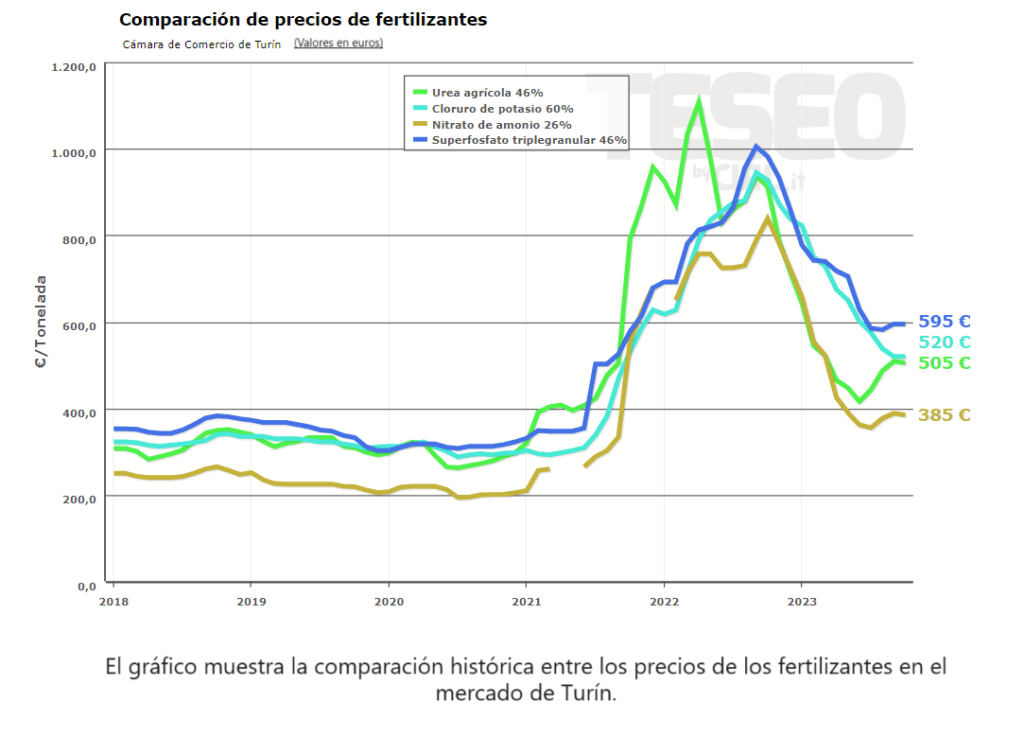

FERTILIZANTES.

También hay que prestar cierta atención al sector de los fertilizantes. A los problemas derivados del mercado del gas natural, principal materia prima utilizada en la producción, se suma el hecho de que Israel es un importante exportador de potasio. Sin embargo, la demanda de fertilizantes sigue siendo bastante débil en comparación con el pasado, enfriada en parte por los precios que siguen siendo altos. Por esta razón, los analistas no esperan que los precios de los fertilizantes experimenten aumentos particularmente significativos en los próximos meses.

MÁS DEMANDA DE MAÍZ Y SOJA.

Por último, la dinámica de los mercados energéticos podría afectar indirectamente a los mercados de cereales y oleaginosas. De hecho, los altos precios de los combustibles fósiles incentivan la producción de bioetanol y biodiesel. Esto se traduce en un aumento de la demanda de maíz y soja.

En los dos primeros meses del año, la mayor caída productiva fue en Nueva Zelanda y el mayor aumento en Japón. Uruguay registró una caída del 1,2%

La leche producida en los principales países y bloques dedicados al sector, en el período enero/febrero 2022 tuvo una caída del 1,03% respecto a igual período de 2021. El país con mayor caída fue Nueva Zelanda (-7%), y el que tuvo mayor aumento fue Japón (3%).

En Uruguay la caída fue del 1,2%. Los datos fueron aportados por el Observatorio de la Cadena Láctea Argentina en base a información de Clal.it, sitio web especializado en lechería.

El análisis parte de la información de los principales países productores e importadores que representan alrededor del 60% de la producción mundial de leche de vaca (ver siguiente tabla).

La Unión Europea, que presentó valores negativos para el año 2021 y comenzó de igual forma el 2022, revierte en febrero la tendencia y presenta un leve valor positivo.

A diferencia de Europa, Estados Unidos que tuvo valores positivos en 2021, en 2022 presenta un ratio negativo para el primer bimestre de 2022. El valor negativo de Estados Unidos y el ínfimo valor positivo de la Unión Europea (-1,4% y +0,1%, respectivamente), son por su alta representatividad dentro de la producción mundial, los que determinan el nivel de evolución del conjunto (-1,03%).

Argentina, comienza el año como la mayoría de los países lecheros con una caída del 0,9% que ya se revierte en el siguiente mes de febrero (+1,1% en el acumulado bimestral). Cabe recordar que Argentina fue quien presentó las mayores tasas de crecimiento en 2020 y 2021 (7,4% y 4,0% respectivamente). Y en 2022 es junto con México, de los más importante en la lechería de América Latina que presentan valores positivos en el primer bimestre de 2022.

PERSPECTIVAS DE PRODUCCIÓN MUNDIAL 2022.

Las previsiones de los principales referentes sectoriales a nivel mundial, plantean menores niveles de producción en 2022:

Rabobank: Se espera una caída continua en la producción de leche del primer semestre de 2022 en las 7 regiones exportadoras grandes del 0,7 % interanual frente al máximo comparable del año pasado, antes de una leve recuperación a partir del segundo semestre de 2022 y hasta el primer semestre de 2023.

Se anticipa un crecimiento interanual positivo en el tercer trimestre de 2022, frente a un comparable bajo, que se prolongará hasta el final del año, con una ganancia interanual del 1,1 % en el segundo semestre de 2022.

USA – Dairy Business: Los altos costos de alimentación y la energía costosa se acumularán rápidamente en la explotación lechera. En el pasado, los productores de leche habrían llenado sus establos al máximo de su capacidad para producir más leche a US$ 0,50/litro. Pero probablemente lo pensarán dos veces antes de agregar una vaca que comerá maíz a US$ 0,50/kg. Los costos de alimentación y energía son aún más altos en Europa, lo que disuadirá aún más el crecimiento en el continente.

AHDB Dairy – Gran Bretaña: La perspectiva para el suministro mundial de leche es de un crecimiento mínimo, a pesar de los precios más altos en la granja, ya que los costos de los insumos presionan los márgenes de los productores.

Dairy Market Report – National Milk Producers Federation – USA: Se espera que la disminución de la producción de leche y el aumento de los costos experimentados en la industria láctea en 2021 continúen hasta bien entrado 2022, lo que refleja cifras que no se ven desde 2014, debido a una menor producción de leche, precios más altos y una disminución del consumo interno. La disminución del número de vacas lecheras es un factor importante detrás de la disminución.

Dairy Reporter – Reino Unido: Además de los aumentos de costos, la producción caerá un 1,3% más, y eso desde una base que ya está por debajo de la producción de 2021. Para muchas granjas, el flujo de efectivo será negativo en los próximos meses, ya que los costos aumentan más rápido que los precios de la leche.

Interest NZ: pronostican una caída récord en la producción de leche de Nueva Zelanda esta temporada y dicen que cuando se combina con la debilidad en el suministro en el extranjero, esto debería asegurar que los precios de la leche comiencen la próxima temporada “con el pie delantero”.

MilkPoint – IBGE – Brasil: Para este 1er trimestre de 2022, la tendencia es a una nueva caída en la captura de leche. Los efectos de los costos de producción, asociados a la persistencia de impactos provocados por efectos climáticos adversos, pueden llevar a una variación más negativa que la observada históricamente, reduciendo la disponibilidad de leche en el mercado interno.

En base a análisis del Observatorio de la Cadena Láctea Argentina OCLA con información de www.clal.it