¿Por dónde pueden venir los tiros desde Argentina?, análisis del Ec. Javier de Haedo.

Javier de Haedo | Montevideo | Todo El Campo | Dos columnas atrás me referí a la situación argentina y en la última, al presupuesto y su escenario macroeconómico. Hoy me propongo combinar ambos temas y proyectar lo que puede suceder en nuestro país, en el contexto de ese escenario, si en Argentina se concretan algunos de los riesgos que hoy están sobre la mesa, aun considerando el “salvataje” de Trump. Como se sabe, estas ayudas compran tiempo para encaminar rumbos y corregir errores, pero per se no resuelven problemas.

En Argentina las cosas cambian rápido: basta con expresar que en aquella columna referí un riesgo país de más de 800 puntos y me aseguré de señalar la fecha en que la mandaba al diario. Desde entonces, trepó hasta casi 1.500 puntos, tras el salvataje cayó a 900 pero después volvió a trepar y el lunes 29 cerró arriba de 1.100 puntos.

Argentina tiene un déficit fiscal significativo si se cuentan todos los intereses y no tiene el superávit que cuenta el relato oficial. O sea, la política fiscal no saca pesos, sino que los emite. Tiene la inflación “planchada” en casi 2% mensual. En lo que va del año, la economía no ha crecido, sino que cayó. Gastaron reservas que no tenían en defender el tipo de cambio en el techo de la banda y como esos dólares ya no podrían pagar vencimientos de deuda, estalló el riesgo país. Mientras tanto, las tasas volaron para seguir sobornando a los “inversores” del carry trade, al costo de agravar la recesión. Todo eso en un ambiente político deteriorado por la mala gestión política del gobierno y con el populismo de izquierda agazapado ante el posible tropiezo del populismo de derecha. Mala gestión política con impacto en la economía al proclamar a los cuatro vientos que “somos nosotros o es el caos” y al poner en la misma bolsa de “impresentables” a enemigos y a colaboradores.

En Uruguay, mientras tanto, se produjo un presupuesto propio de esta penillanura, rendido ante las restricciones de la economía política, como siempre sin tocar (ni evaluar) el gasto público y prendido con alfileres en sus proyecciones optimistas que parecen diseñadas para evitar el ajuste que se debió hacer y no se hizo.

¿Por dónde pueden venir los tiros desde Argentina? Insisto, más allá de lo que se pueda aprovechar la ayuda de Trump cuando el programa había fenecido. Porque así son las cosas: una vez más, un gobierno argentino y el FMI fracasan rotundamente y sin el salvataje referido todo volaba por los aires. Por mala gestión política (esto es sólo del gobierno) y por mala praxis económica y financiera (esto es compartido con el Fondo). Además de esa asistencia, en las mismas horas el gobierno argentino dispuso una medida “Massista”: suspendió temporalmente las retenciones sobre las exportaciones del agro hasta juntar US$ 7.000 millones. Es decir, una devaluación fiscal breve para hacerse de reservas. Pan para hoy, hambre para mañana.

En ese contexto el dólar se alejó del techo de la banda, el Tesoro aprovechó a comprar dólares y el riesgo país tendió hacia los niveles previos a la crisis.

Entonces, si el gobierno argentino no asume que fracasó, no mejora su gestión de la política y su equipo económico no corrige el rumbo (“Es tu última oportunidad, campeón”, habría que decirle al lenguaraz ministro Caputo), más tarde o más temprano se volverá a estar en la situación de la semana del 15 de setiembre.

Eso implica que Argentina se volvería a abaratar en dólares, lo que podría ocurrir, por ejemplo, si (después de la elección del 26 de octubre) se abandonara la banda de flotación y se buscara acumular reservas de manera genuina. O si el resultado de esa elección no permitiera al gobierno contar con mayorías (mediante alianzas) para profundizar su programa de reformas o si fuera interpretado por el mercado como la sinopsis del retorno del populismo del otro signo en 2027. Una Argentina (una vez más) más barata y con escaso crecimiento económico sería el escenario a considerar en nuestro país.

De los numerosos canales de contagio, el de turismo y compras sería el más intenso. El turismo receptivo desde Argentina, que todavía está muy lejos de los máximos de 2017 (la pasada temporada registró un gasto de turistas argentinos 38% inferior, a precios constantes, a la de entonces) se volvería a resentir y esto “pegaría” en nuestro sector de comercio, restaurantes y hoteles, intensivo en trabajo y en impuestos.

Eso, porque el tipo de cambio real (TCR) bilateral profundizaría su reciente caída. Obsérvese que el índice del TCR (considerando el dólar libre, antes blue) pasó de 41 en noviembre de 2023 a 100 en mayo y a 85 en setiembre (con base 100 en el promedio del siglo).

Menos consumo en Uruguay por desvío hacia Argentina, menos recaudación de IVA y otros tributos. Veamos lo sucedido antes y después de que asumiera Milei. Mientras que en el período de seis trimestres desde el último de 2022 hasta el primero de 2024, la recaudación del IVA cayó 1,0% real interanual, en el lapso de cinco trimestres desde el segundo de 2024 hasta el segundo de 2025, creció 5,6% real interanual. Muchos uruguayos y argentinos volvieron a gastar, a pagar impuestos y a remunerar trabajo en Uruguay.

Otra consecuencia del posible escenario venidero consiste en la “importación” de deflación en términos de dólares. Al ir a comprar del otro lado de los ríos, se enfría el consumo de este lado y los precios acá tienden a “respetar” los de allá. Esto podría coadyubar a una mayor desaceleración de los precios en nuestro país, lo que debería acelerar la caída de la tasa de política monetaria.

En definitiva, si el gobierno argentino aprovecha el salvataje de Trump para rectificar su gestión política y ajustar su política económica, irá a un dólar más alto después de octubre. Y si no lo aprovecha, más tarde o más temprano pasarán por episodios como los vividos a mediados de setiembre. En ambos escenarios, en mayor o menor medida, Uruguay recibirá una vez más el impacto desde su vecino en materia de actividad económica, ingresos fiscales, empleo y precios.

Escenarios de esa naturaleza, aun siendo menos virulentos que el vivido hasta 2023, afectarían al programa que está diseñado en el Presupuesto, por lo que el MEF debería prepararse para tal eventualidad.

—

Los comentarios, opiniones y análisis de Javier de Haedo se pueden leer en Economía para todos

El crecimiento es interanual en valor y en los primeros 8 meses del año. También crecen el consumo de pollo y huevos, que marcó un nuevo récord.

Buenos Aires, Argentina | Todo El Campo | La Secretaría de Agricultura, Ganadería y Pesca del Ministerio de Economía de la Nación informa que las exportaciones de carne aviar crecieron en valor un 8% interanual en el período enero-agosto de 2025, con un volumen de 112.000 toneladas y casi US$155 millones, según información suministrada por el Instituto Nacional de Estadística y Censos de Argentina (Indec).

En otro orden, el consumo de huevos marcó un nuevo récord de casi 380 unidades/per cápita/año, lo que nos posiciona entre los primeros consumidores a nivel mundial, de acuerdo con cálculos elaborados por la cartera agropecuaria nacional.

Asimismo, el consumo de carne aviar también registró en agosto un aumento interanual de 1,2%; al pasar de un promedio registrado de 45,11kg/persona/año en 2024 a 45,67kg/persona/año, dato que representa más de medio kilogramo por persona.

La tendencia es producto de la valoración del pollo y del huevo como alimentos de alto valor proteico y fácil acceso, sumado a la necesidad de incorporar productos frescos que aportan aminoácidos, vitaminas y minerales.

En tanto, la faena de aves muestra un incremento de 1% en enero-agosto 2025, en comparación con igual período de 2024, con un volumen alcanzado de casi 495 millones de cabezas como resultado de la mayor cantidad de reproductoras alojadas, a partir de las cuales se obtienen los pollos parrilleros.

Por último, cabe destacar que la reciente restitución del status sanitario de país libre de influenza aviar permitirá retomar el comercio de mercancías aviares con distintos socios, con quienes se trabaja intensamente desde las distintas áreas de gobierno de la Secretaría de Agricultura, Ganadería y Pesca y del Servicio de Sanidad y Calidad Agroalimentaria.

Análisis de Salvador Di Stefano: Este apoyo de Estados Unidos es el comienzo de un programa económico que tendrá que buscar más inversiones.

Salvador Di Stefano | Buenos Aires, Argentina | Todo El Campo | Argentina logro asistencia financiera internacional para renovar el stock de deuda, eso hará que baje el riesgo país, la mejora llegara a todos los ciudadanos, con más empleo, mejores salarios y financiamiento a tasas bajas.

La asistencia financiera de Estados Unidos no es un rescate a la economía argentina, es la consecuencia de un plan económico con disciplina fiscal y monetaria, que no violo derechos de propiedad durante su mandato, y que trabaja en una apertura económica que posibilite la llegada de inversión extranjera directa.

El swap que se concretaría con el tesoro americano posibilitaría renovar el stock de deuda del gobierno, postergando plazos y logrando tasas de interés más bajas que las que se pagarían actualmente en plaza, pero debemos resaltar que la tasa que pagaríamos sería más elevada que la pagada en la actualidad. Los bonos soberanos vienen de sucesivas refinanciaciones de deudas compulsivas, con tasas extremadamente bajas. Poder acceder al mercado voluntario de deuda implicará pagar tasas más altas, por ende, la tesorería se verá obligada a tener un mayor superávit fiscal primario.

Este apoyo de Estados Unidos es el comienzo de un programa económico que tendrá que buscar más inversiones, para que la economía crezca, aumente la base imponible de los tributos, crezcan los ingresos del Estado para poder financiar los pagos de intereses, bajar tributos, aumentar la inversión pública y mejorar los gastos sociales.

Para dinamizar las inversiones, también es necesario que se lleven adelante las reformas impositivas, laborales y previsionales, que posibiliten más inversiones y mejoren los planes de negocios del sector privado.

MEJORA DE PROCESOS.

La llegada de una garantía para los pagos de deuda futuro traerá aparejado una fuerte baja del riesgo país, esto impactara en la tasa de descuento de los flujos de fondos futuros de las compañías, lo que implicara que las empresas crecerán en su capitalización. Esto le permitirá acceder a un mayor volumen de crédito a menor tasa, lo que reactivará los planes de inversión, generando más empleo y mejores salarios.

En este contexto vamos a un escenario de fuerte suba de los bonos soberanos, que, en condiciones normales de presión y temperatura, deberían cotizar con un riesgo país de 550 puntos como supimos tener en enero del año 2025, o valores inferiores.

La tasa de retorno de los bonos de tesorería americano está en un escenario bajista, la reserva federal podría bajar la tasa de corto plazo a niveles del 3,0% anual durante el año 2026, con lo cual no sería descabellado que los bonos de tesorería americano muestran un rendimiento en torno del 3,5% anual a mediano plazo. Esto implica que la deuda argentina debería rendir el 9,0% anual aproximadamente.

El bono AL35 cerro en el mercado en U$S 59,70 y su tasa interna de retorno es del 14,3% anual, si este bono pasaría a rendir el 9,0% anual, debería valer en el mercado U$S 79,0, esto implica que, bajo los supuestos expresados, este bono tiene una perspectiva de utilidades del 32,3% en dólares. Debemos agregar que este bono paga renta en enero y julio equivalente a U$S 2,06 por semestre, lo que hace más atractiva la inversión.

CONCLUSIONES.

El mercado de capitales argentino buscara un nuevo punto de equilibrio para sus bonos en dólares, pesos y acciones, lo que dejara enormes utilidades para los inversores.

No es magia, ni rescate, a las condiciones naturales de superávit fiscal y ordenamiento financiero que tiene el país, más pago de la deuda pública y sin violar ningún derecho de propiedad, se suma el respaldo financiero para renovar el stock de capital de la deuda pública privada, que es de solo U$S 160.000 millones, representando el 23% del PBI, una ratio muy bajo cuando se lo compara con otros países.

Se abre una nueva etapa para el país, la baja del riesgo país posibilitará al estado argentino a renovar el capital de la deuda pública, con lo cual podrá utilizar sus excedentes para incrementar las reservas y fortalecer el peso. Esto le traerá como beneficio a las empresas privadas, el acceso al crédito internacional a menor tasa de interés. Todo esto se reflejará en el mercado interno con una moneda más estable, inflación rumbo a un digito anual, considerable caída de la tasa de interés, mejor financiamiento para las pymes, y una tasa muy baja para financiar créditos hipotecarios, prendarios y personales que mejoren la calidad de vida de las familias argentinas.

Este círculo virtuoso que está naciendo nos debería devolver más empleo y mejores salarios, con lo cual, daría la impresión de que lo más duro del ajuste paso, y que, a partir de ahora, se sientan las bases para que el país crezca, y la vida de los argentinos sea menos cuesta arriba como sucedió desde el año 2011 a la fecha, en la que el país no creció.

EL AUTOR. Salvador Di Stefano es analista de negocios, sus comentarios se pueden encontrar en diversos medios de comunicación a través de artículos que él mismo escribe y firma, o en entrevistas en radio, televisión o prensa. El artículo que antecede también fue publicado en IProfesional.

Semanas difíciles para el gobierno de Javier Milei, tras el revés electoral sufrido en la provincia de Buenos Aires; ahora enfrenta las elecciones de medio término, que determinarán la solidez o debilidad del rumbo económico.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | “Tras el revés electoral sufrido en la provincia de Buenos Aires, el gobierno enfrenta semanas sumamente complicadas, con inconvenientes en el Congreso (vetos presidenciales) y dudas respecto a la continuidad del esquema de bandas cambiarias a partir de octubre”, con esa advertencia comienza el último Informe Macroeconómico de CREA Argentina.

El “revés en la provincia” refiere a las elecciones bonaerenses del domingo 7 de setiembre que resultaron totalmente adversas para el oficialismo, que perdió por 13 puntos porcentuales frente al peronismo: La Libertad Avanza obtuvo casi el 34%, y Fuerza Patria más del 47%.

En consecuencia, continúa el informe, “se incrementaron las expectativas de devaluación y la búsqueda de cobertura preelectoral, que presionó la demanda de dólares (oficiales, financieros y futuros), sumando una nueva cuota de estrés al mercado financiero”.

En ese contexto fue que se conoció el acuerdo del gobierno con el Tesoro de EE.UU., que logró establecer “transitoriamente la situación, aunque no disipó la incertidumbre ni la presión cambiaria que reaparecieron rápidamente esta semana”.

La situación financiera argentina es que “existe la posibilidad de hacer frente a la demanda de divisas a partir de las reservas del Tesoro (US$ 3 millones) y del Banco Central (US$ 13.000 millones); sin embargo, los dólares que se destinen a ello dejarían de estar disponibles para efectuar pagos de deuda en el futuro (US$ 4.300 millones en enero de 2026), incrementando las dudas acerca de la capacidad de honrar los compromisos asumidos en moneda dura”.

DESPUÉS DE LAS ELECCIONES: NEGOCIACIÓN.

“La incertidumbre sobre los vaivenes económicos no se disipa a la espera de una elección de medio término muy particular”, asegura el informe en referencia a las elecciones legislativas que Argentina celebrará el próximo domingo 26 de octubre, por las que se renovarán 127 de las 257 bancas de diputados, y 24 de las 72 bancas de senadores, conformándose un nuevo mapa parlamentario.

“Sea cual fuere el resultado electoral, el gobierno no contará con mayorías propias y deberá negociar con los gobernadores, bloques de ‘centro’ y opositores disidentes.Si logra un resultado electoral favorable, seguramente esas negociaciones sean más fluidas para sancionar leyes, adquirir robustez política e impulsar las ansiadas reformas estructurales (laboral, previsional e impositiva)”.

Será el consenso que se logre en el parlamento lo que “en definitiva marcarán la solidez y la continuidad del rumbo iniciado”; pero también dependerá, “en muy buena medida, de los resultados electorales los costos a pagar para salir del modo defensivo en que se encuentra desde julio la política económica”.

Finaliza señalando que “una reformulación del esquema cambiario parece cada vez más probable tanto por la dinámica del mercado, que no puede contenerse con restricciones (límites a la compra de dólares financieros), como por las condicionalidades de organismos externos (FMI y Tesoro estadounidense)”.

DENUNCIAS DE CORRUPCIÓN QUE ASECHAN.

El informe CREA hace referencia a la elección provincial de setiembre y a la elección de medio término de fines de octubre. Para comprender de forma más precisa la incertidumbre no se puede desconocer las denuncias de corrupción que pesan sobre Karina Milei (apodada El Jefe), pieza fundamental en el gobierno de Javier Milei.

En las últimas horas se sumó la renuncia de José Luis Espert -uno de los mayores referentes del presidente Milei-, como primer candidato para las elecciones del 26 de octubre, luego de que se hiciera público su vínculo con un empresario acusado de fraude y narcotráfico en Estados Unidos.

El gobierno, Karina Milei, José Luis Espert y todo el oficialismo niegan cualquier sustento real de las denuncias y las atribuyen a una operación de la oposición, cosa que la justica dirá si es así o no.

“El tiempo demostrará que todo fue una gran mentira”, dijo Espert el fin de semana pasado. Pero la justicia necesita mucho tiempo, y no se acompasa a los ritmos vertiginosos de la política. Por lo tanto, en lo inmediato golpea fuertemente al oficialismo que se expone a recibir otra vez un voto castigo.

Como dice el citado informe (que se publica a continuación de forma íntegra), la continuidad o no del camino delineado por el Ejecutivo, el nivel de certidumbre o incertidumbre, todo eso dependerá de los resultados electorales.

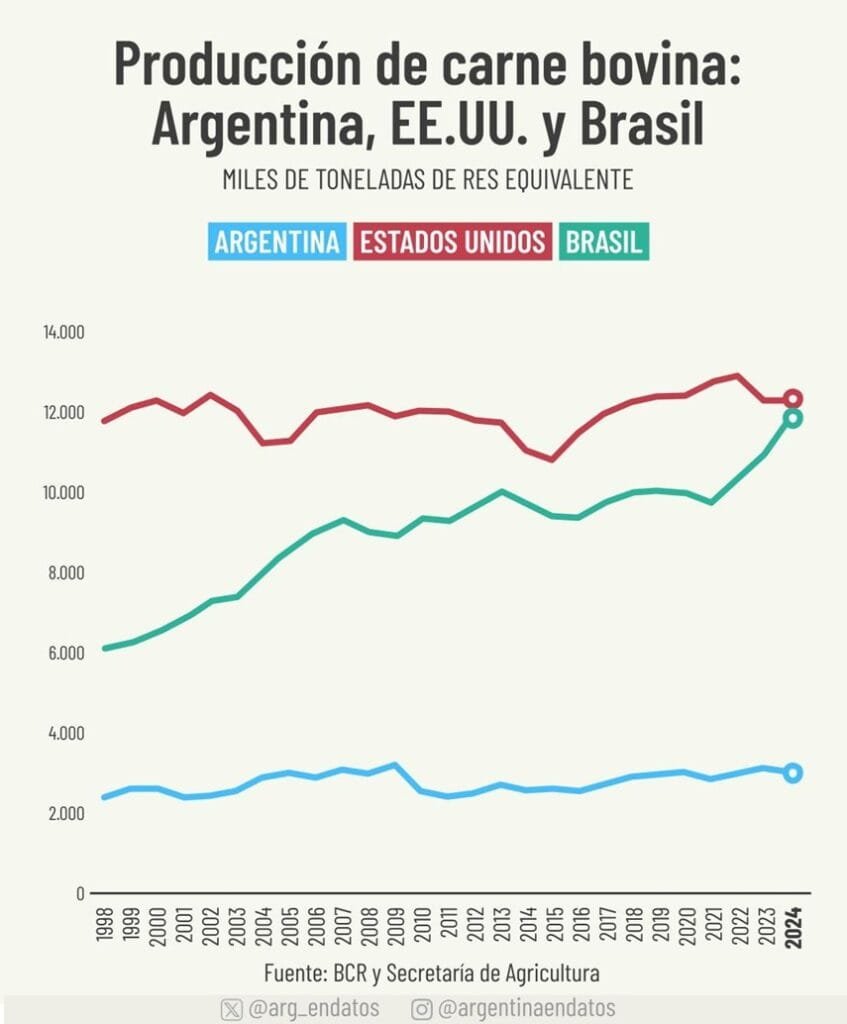

Mientras Brasil ha tenido un importante crecimiento.

Rosario, Santa Fe, Argentina | Todo El Campo | En Argentina, la producción de carne vacuna ha permanecido estancada durante las últimas tres décadas.

En ese mismo período, Brasil pasó de representar el 50% de la producción estadounidense, a producir prácticamente lo mismo en 2024, tal como se puede observar en la gráfica de Argentina Datos en base a información de la Bolsa de Comercio de Rosario y la Secretaría de Agricultura.

El analista económico Damián Di Pace comentó que entre 1975 y 1978 se ve un “pico de entre 59 y 61 millones cabezas de ganados. Hoy 51,6 millones”, lo que equivale a -14%, 47 años después.

Di Pace señaló en su cuenta de X @DiPace4, que la gráfica deja en evidencia “la mentira de cuidar la mesa de los argentinos”, en referencia a una frase del kirchnerismo repetida como eslogan político para justificar algunas de sus medidas, como la limitación de las exportaciones. Básicamente, la gráfica muestra qué es lo que ocurre cuando se aplican medidas proteccionistas o de cierre de mercados.