Por sus mayores niveles de omega 3, antioxidantes y compuestos beneficiosos para la salud, especialistas INTA y actores de la cadena se reunirán para posicionar la carne pastoril como un producto saludable y competitivo.

Buenos Aires, Argentina | Todo El Campo | Frente a un escenario productivo y de mercados cada vez más desafiantes, la ganadería argentina busca identificar las nuevas oportunidades y generar estrategias para aprovecharlas. Por esto, el del Instituto Nacional de Tecnología Agropecuaria (INTA) avanza en la organización de una jornada estratégica para impulsar la carne producida en sistemas pastoriles.

El encuentro -que reunirá a equipos técnicos del INTA, la Secretaría de Agricultura, el IPCVA, la Asociación de Productores Exportadores Argentinos (APEA) y actores privados- tiene como eje central analizar el funcionamiento de la cadena, identificar oportunidades y abordar los principales cuellos de botella comerciales. Se realizará el 23 de abril en Olavarría (Buenos Aires).

“La iniciativa no es aislada. Forma parte, de iniciativas generadas en un espacio de intercambios propuesto por INTA, donde participan distintos actores de la cadena carnes vacunas de sistemas pastoriles y profesionales privados y de Instituciones públicas. Allí se dan debates sobre aspectos productivos y comerciales y la finalidad es potenciar los sistemas de producción y la inserción de sus productos en el mercado”, señaló Marcelo Champredonde, del INTA Bordenave (Buenos Aires).

En los últimos años, distintos estudios y experiencias territoriales comenzaron a poner en evidencia su potencial. Según explicó Sebastián Lagrange, especialista en producción animal del INTA Bordenave, la carne producida en sistemas pastoriles presenta características diferenciales como mayores niveles de ácidos grasos omega 3, mayor contenido de ácido linoleico conjugado (CLA) y presencia de antioxidantes naturales como vitamina E y carotenoides.

Para el manejo del sistema se destaca el uso de leguminosas forrajeras, que permiten aumentar la ganancia de peso, mejorar la calidad de la carne y reducir la necesidad de fertilizantes.

Sin embargo, estas ventajas aún no logran traducirse en un reconocimiento pleno en el mercado, donde predominan criterios, como el color más claro de las carnes y la grasa blanca. Por eso, uno de los ejes de la jornada será justamente identificar las oportunidades para comunicar y valorizar estos atributos frente al consumidor.

“Se trata de construir una propuesta de organización que se adapte al contexto nacional y regional y que acerque productores y consumidores”, expresó Champredonde quien adelantó que la jornada funcionará como punto de encuentro para discutir problemáticas concretas -desde la logística hasta la diferenciación del producto- y generar acuerdos que permitan escalar la iniciativa.

En ese escenario, la jornada buscará avanzar en enfoques integrados que permitan mejorar la productividad. El encuentro también se inscribe en un debate más amplio sobre las preferencias de los consumidores, los sistemas de trazabilidad o gestión de la carne que existen en la actualidad y el panorama mundial.

Con la demanda global de alimentos en crecimiento y consumidores cada vez más atentos a la calidad y el origen de lo que consumen, el desarrollo de este tipo de iniciativas aparece como una oportunidad concreta.

El desafío, coinciden los actores involucrados, no es menor: implica no solo mejorar los sistemas productivos, sino también construir acuerdos, generar confianza y desarrollar nuevos canales comerciales.

La jornada será, en ese sentido, mucho más que un encuentro técnico: un paso clave para ordenar la cadena y proyectar el futuro de la carne a pasto en Argentina.

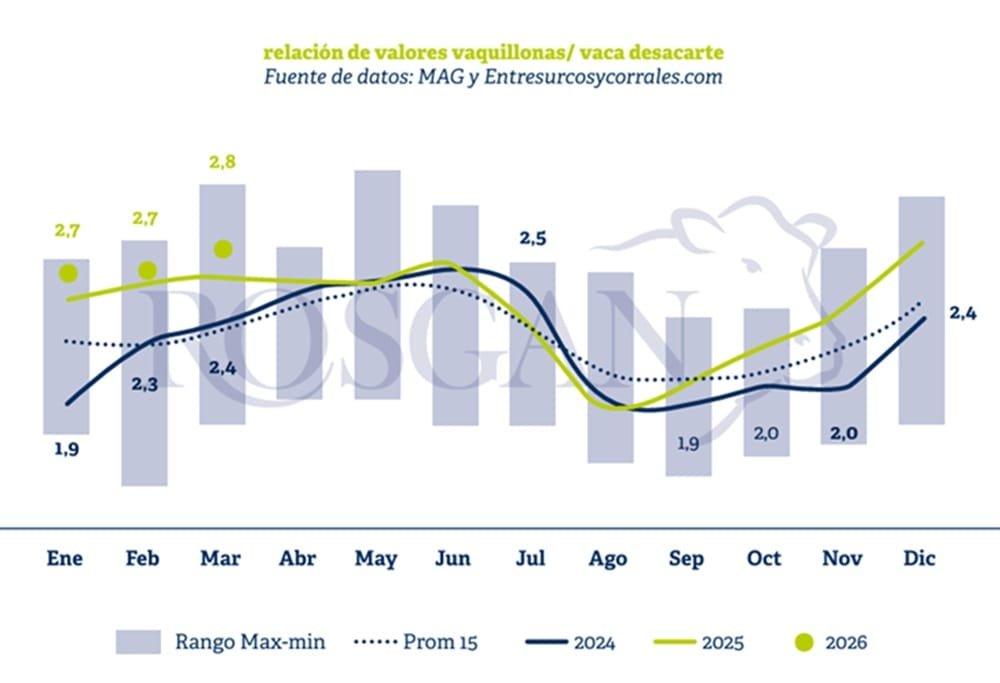

Informe Rosgan: la reposición de vaquillonas preñadas se encarece, mientras la faena de hembras muestra señales de desaceleración en el mercado.

Rosario, Santa Fe, Argentina | Todo El Campo | El mercado ganadero de Argentina atraviesa un escenario favorable para la cría, con precios elevados y buenas condiciones productivas. Sin embargo, la reposición de vientres continúa encareciéndose respecto de los promedios históricos.

En marzo, el valor de una vaca de descarte de 400 kg alcanzó los $ 840.000 (pesos argentinos), mientras que una vaquillona preñada se ubicó entre $ 2,3 y $ 2,4 millones. Esto implica una relación de 2,8 vacas por vientre, superior al promedio histórico de 2,35 y al 2,64 registrado un año atrás, observa el último informe de Rosgan elaborado esta semana.

Ambas categorías muestran fuertes incrementos interanuales: +91% en vacas de descarte y +102,5% en vaquillonas preñadas, muy por encima de la inflación mayorista. Estacionalmente, se espera una baja en el precio de la vaca, lo que podría encarecer aún más la reposición.

En cuanto a la faena, los traslados de hembras a plantas cayeron un 10% respecto al año pasado, con una reducción del 5% en vacas y del 10% en vaquillonas. Este dato preliminar sugiere una menor presión de faena y una incipiente retención de terneras.

Aunque la reposición sigue cara, los indicadores muestran señales positivas para la cría, con un mercado que podría favorecer la retención y consolidar la producción en los próximos meses.

El siguiente es el informe de Rosgan.

REPOSICIÓN EN HEMBRAS. DISMINUYE LA FAENA Y SE ENCARECE LA REPOSICIÓN DE VIENTRES.

En un escenario sumamente atractivo para la cría, con elevados valores de la hacienda, muy buenas relaciones de compra de los principales insumos y un contexto climático que, hasta el momento, se presenta en términos generales favorable para los sistemas productivos, las relaciones de precios para la reposición de vientres continúan afirmándose.

Uno de los indicadores que habitualmente se analiza para comprender cuán demandado se encuentra el mercado de reposición es la relación entre el valor de una vaca de descarte de aproximadamente 400 kg y el de una vaquillona preñada.

Tomando como referencia los valores promedio del mes de marzo, los precios que paga el mercado por una vaca conserva rondan en torno a los $ 2.000 por kilo, lo que se traduce en unos $ 840.000 por cabeza de 400 kg. Por su parte, el valor de una vaquillona con garantía de preñez -aun con una amplia disparidad de valores- puede situarse en un rango medio de entre $ 2,3 y $ 2,4 millones por animal. De esta manera, el valor de compra de una vaquillona preñada equivale actualmente al valor de 2,8 vacas de conserva frente a una relación de 2,64 resultante un año atrás.

Ampliando el horizonte de comparación, el promedio de los últimos 15 años para este mismo mes se sitúa en torno a 2,35, lo que indica que, en la actualidad, la reposición de un vientre preñado resulta aproximadamente un 20% más cara que dicho promedio.

Sin embargo, más allá del valor de esta relación, resulta relevante analizar su composición. A diferencia de otros períodos en los que la reposición se encarecía debido al bajo precio de la vaca de descarte, en este caso el encarecimiento se produce en un contexto de elevados precios para ambas categorías de hacienda.

En pesos corrientes, el valor actual de la vaca conserva prácticamente duplica (+91%) al registrado en marzo de un año atrás. En tanto, el valor promedio de mercado de la vaquillona preñada muestra un incremento interanual del 102,5%, frente a una inflación mayorista inferior al 30%.

Hacia adelante, por una cuestión estacional, debería esperarse una baja en el precio de la vaca. En efecto en 10 de los últimos 15 años, los valores de mercado reflejan esta baja en las cotizaciones de marzo a abril, encareciendo aún más el costo relativo de reposición de un vientre nuevo.

Sucede que, históricamente, a partir de abril a mayo comienza a ingresar al mercado un mayor número de hembras -tanto vacas como vaquillonas- que no lograron preñarse durante la temporada de cría y se destinan directamente a faena. Asimismo, aumenta la oferta de hacienda que, sin ir directamente a faena, ingresa como invernada para su terminación y posterior venta como hacienda gorda.

Según los datos disponibles al cierre de marzo, la cantidad de hembras trasladadas directamente a plantas de faena -de acuerdo con los documentos de tránsito electrónicos (DT’e) informados por Senasa (Servicio de Sanidad y Calidad de Argentina)- asciende a 1.378 millones de cabezas, 38,5% vacas y el resto hembras jóvenes.

Comparado el acumulado con igual período del año pasado (1.530 millones), esto representa, preliminarmente, una caída del 10% en la faena total de hembras.

En el desglose, mientras que los traslados de vacas se redujeron en un 5%, las vaquillonas muestran una caída del 10%, siendo estas últimas las que explican en mayor medida la disminución del total. Si bien estos datos deberán confirmarse con las cifras oficiales de faena que publique la Secretaría para el primer trimestre del año, el indicador de traslados constituye una primera señal positiva en cuanto a la desaceleración de la faena de vaquillonas.

Otro dato interesante a seguir es cuánto influyen los actuales valores de reposición en la retención efectiva de terneras.

Si bien se trata de un dato difícil de cuantificar -dado que no es una categoría que ingrese directamente a faena-, una aproximación puede obtenerse a partir de la proporción de terneras que ingresan a feedlots en relación con los terneros machos. En este sentido, los datos reportados hasta febrero muestran una ligera disminución en la participación de hembras (41,9% frente al 43,6% promedio de los últimos tres años), indicador que deberá ser revisado nuevamente con la publicación de los datos de marzo, mes clave en el inicio de la zafra.

En síntesis, tal como Rosgan referenció en el informe de la semana pasada, la cría se desenvuelve en un contexto favorable en términos de precios y condiciones productivas, aunque con una reposición de vientres que continúa relativamente cara respecto de los promedios históricos y muy probablemente continúe encareciéndose.

Sin embargo, los indicadores disponibles comienzan a mostrar señales de una menor presión de faena y una incipiente retención de terneras, dato que deberá confirmarse a medida que avance la zafra.

La discusión actual no puede obviar que la ganadería intensiva no es un capricho del sector, sino la consecuencia de una transformación social y demográfica que redefinió la relación entre campo y ciudad.

Montevideo | Todo El Campo | La ganadería intensiva, tantas veces cuestionada en el debate público, no nació en el campo sino en la ciudad. Su origen está directamente vinculado a las demandas de una sociedad urbana que, durante décadas, exigió alimentos más baratos, homogéneos y disponibles en todo momento, escribió el veterinario, escritor y divulgador español Juan Pascual.

Agregó que luego de la Segunda Guerra Mundial, el mundo experimentó un cambio demográfico sin precedentes: “La población pasó de 2.500 millones en 1950 a más de 8.000 millones en la actualidad. Pero el fenómeno más decisivo fue otro: millones de personas abandonaron el campo para instalarse en las ciudades”.

Sin embargo, las ciudades son incapaces de producir sus propios alimentos y obligaron a los gobiernos occidentales a reconocer una verdad estratégica: la seguridad alimentaria era un asunto de Estado. Se necesitaba producir más, a menor costo y con regularidad. Bastaban unas pocas monedas para llenar la cesta de la compra, y esa accesibilidad se convirtió en un objetivo político y económico.

La ganadería tradicional no podía responder a esa exigencia. Su baja productividad y su irregularidad en el suministro eran compatibles con sociedades rurales, pero no con el ritmo de las ciudades. Así emergió la ganadería intensiva, como un sistema capaz de garantizar volumen, uniformidad y precios accesibles.

Hoy, en un contexto de debates sobre sostenibilidad y bienestar animal, conviene recordar que este modelo fue una respuesta histórica a la urbanización y a la necesidad de alimentar a millones. La discusión actual no puede obviar esa raíz: la ganadería intensiva no es un capricho del sector, sino la consecuencia de una transformación social y demográfica que redefinió la relación entre campo y ciudad.

1/ La ganadería intensiva no nació en el campo. Nació por la ciudad. Es el resultado directo de lo que la sociedad pidió durante décadas: más alimentos más baratos y siempre iguales, homogéneos Fue un proceso consecuencia de la urbanización. Abro hilo: 👇👇👇 pic.twitter.com/X7AtlshymG

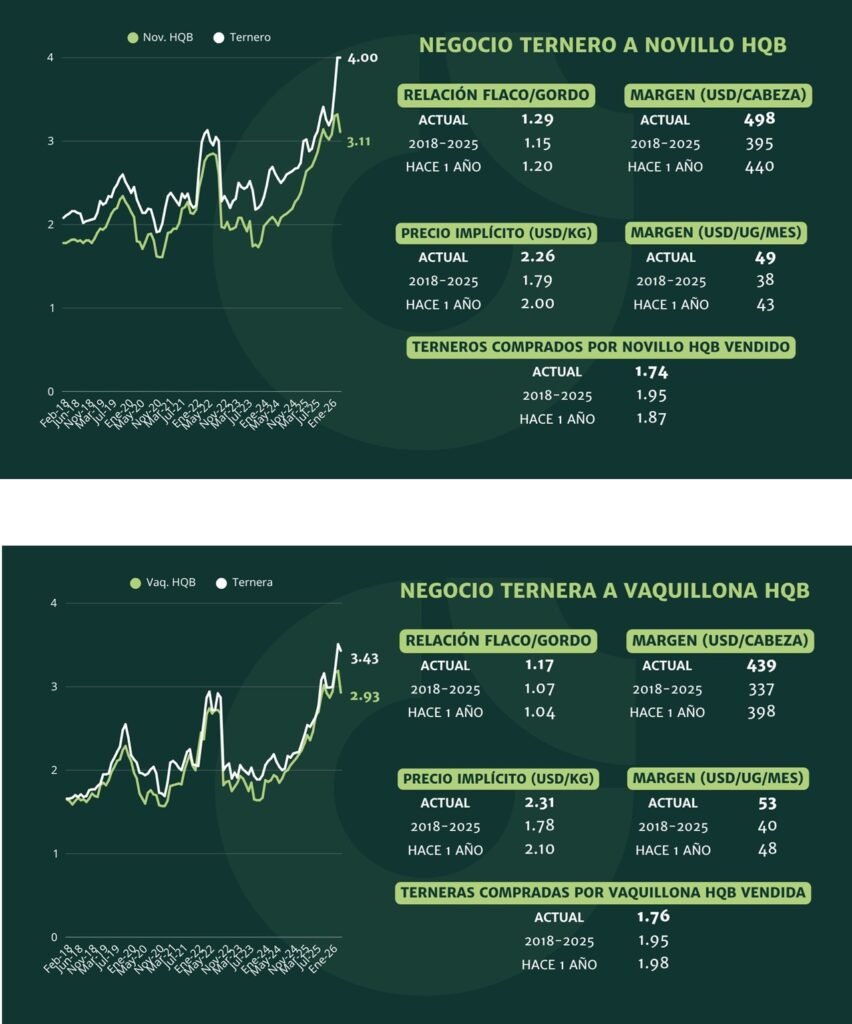

Hay un desajuste en la relación ternero/novillo HQB y ternera vaquillona HBQ; y la relación flaco/gordo parecería ser elevada, similar es lo que sucede respecto a la ternera a vaquillona gorda.

Montevideo | Todo El Campo | La consultora Apeo analizó, con su característico estilo de gráficas, el comportamiento del mercado de hacienda, y planteó una pregunta clave para el mercado rural: “¿Estamos frente a un nuevo equilibrio de precios?”. Los datos que comparte muestran un ajuste en los márgenes de los principales negocios ganaderos, con variaciones que merecen análisis detallado.

Antes, conviene recordar cómo ha evolucionado el novillo gordo especial de exportación y el promedio que semanalmente publica la Asociación de Consignatarios de Ganado (ACG).

Al comenzar el año, el novillo especial de exportación estaba en US$ 5,11/kg, y el promedio US$ 5,05/kg. Desde ese piso de la primera semana de 2026 el valor continuó evolucionando al alza hasta la semana 9 (22 de febrero al 2 de marzo) inclusive y llegó a un techo de US$ 5,75/kg el especial de exportación, US$ 5,68/kg, el promedio. Valores muy cercanos a los 6 dólares

A partir de ahí (semana 10), que coincide con el comienzo de marzo, y en las semanas siguientes el valor de la hacienda tuvo movimientos a la baja. El último reporte de la ACG (semana 12) indicó que el novillo gordo de exportación especial había bajado a US$ 5,23/kg, y el promedio a US$ 5,20/kg.

En el comentario para esa última semana, la ACG dijo que hubo una “faena sostenida por ganados de corral”, y que el mercado presenta “disparidad en valores, plazos de entrada, manteniéndose aún en formación”.

EL INFORME DE APEO.

En ese contexto, la consultora observa que hay un “desajuste” en la relación ternero/novillo HQB y ternera vaquillona HBQ. Los márgenes se mantienen por encima del promedio histórico y 10% arriba de marzo de 2025.

Agrega que por el precio del alimento y la baja del gordo se está presionando a los corrales bajar la reposición.

Además, “para el negocio del ternero al novillo gordo, la relación flaco/gordo parecería ser elevada y el margen de compra-venta estaría un 10% por encima al promedio histórico y solamente un 3% por encima a marzo del año anterior”.

Similar es lo que sucede respecto a la ternera a vaquillona gorda: “También la relación flaco/gordo estaría por encima de las relaciones históricas, de todos modos, el margen de compra-venta sería 9% por encima al promedio y -4% respecto a marzo del 2025”.

En el sector de vaca de invernada a gorda hay “márgenes históricos pero un -15% respecto a marzo del 2025”.

Finalmente, Apeo muestra un “panel de negocios a pasturas y valor a generar por unidad ganadera y por mes de acuerdo a los precios de esta semana”.

Informe Rosgan, análisis del mercado ganadero argentino.

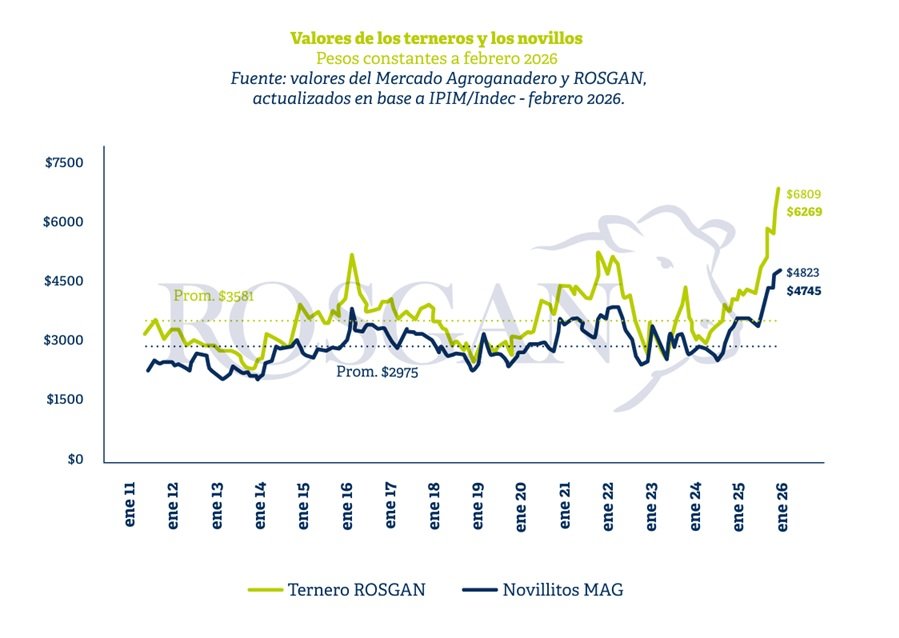

Santa Fe, Argentina | Todo El Campo | El último informe trimestral sobre Resultados Económicos Ganaderos, elaborado por la Dirección Nacional de Coordinación Ganadera de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) de la República Argentina confirma mediante indicadores objetivos el favorable escenario que atraviesa actualmente la ganadería vacuna.

De acuerdo con lo señalado en el informe, durante el primer trimestre del año —con valores hasta febrero— los precios de la hacienda en pie mantuvieron una tendencia alcista. En este período se registraron incrementos del orden del 11% en terneros/as de invernada y cercanos al 10% en las categorías destinadas a faena.

En términos reales, tanto el precio del novillito como el del ternero de invernada se ubican en los valores máximos de la serie histórica para cada categoría. En la comparación interanual —a febrero— el precio promedio de la categoría novillito en el MAG (Mercado Agroganadero) evidencia una suba del 35%, posicionándose un 60% por encima del promedio de los últimos 15 años.

Por su parte, en el segmento de invernada, la referencia de precios del ternero en Rosgan alcanzó en febrero los $ 6.269 (peso argentino) por kilo. Este valor representa un incremento del 51% respecto de febrero de 2025 —a moneda constante— y del 75% en comparación con el promedio del período comprendido entre enero de 2011 y diciembre de 2025. En marzo, esta tendencia siguió acelerándose, marcando para este último mes una referencia de valores de $ 6.809 el kilo.

Como resultado de los elevados valores que presenta actualmente la hacienda, los márgenes de las actividades de cría e invernada —y, en consecuencia, de los sistemas de ciclo completo— se ubican en niveles máximos históricos.

De acuerdo con los cálculos elaborados para un modelo de cría, desarrollado sobre una superficie de 450 ha en la Cuenca del Salado, con una carga de 260 vacas y un porcentaje de destete del 72%, el margen bruto de la actividad se estima en aproximadamente $ 374.000 por hectárea, constituyéndose en el valor más alto de la serie iniciada en 2011. En comparación con los resultados obtenidos para este mismo modelo un año atrás, la mejora en términos reales alcanza el 59%, mientras que respecto del promedio de los últimos 10 años el incremento es del 62%, medido a igual fecha.

En el caso del ciclo completo, el modelo de referencia correspondiente a la zona centro-sur de Córdoba considera una explotación de 330 ha, con un rodeo de 220 vacas y un porcentaje de destete del 65%. Bajo un esquema de engorde de aproximadamente 12 meses para machos y hembras, se alcanza una producción de 157,3 kg de carne por hectárea. Sobre estos supuestos, el margen bruto actual supera los $ 406.000 por hectárea, lo que representa un incremento del 77% respecto del año anterior y del 79% en relación con el promedio de los últimos 10 ciclos productivos.

Por su parte, en sistemas de invernada, aun considerando el costo de reposición que exige actualmente el ternero, los márgenes continúan siendo elevados. En un modelo de alta producción —con una carga de 2,8 cabezas por hectárea y una producción de 216 kg por cabeza en menos de 12 meses— el margen bruto se ubica en torno a los $ 833.000 por hectárea. Este resultado implica una mejora del 45% en comparación con el año anterior y del 66% respecto del promedio de la serie analizada.

Al pasar a esquemas de engorde, donde el suministro de grano pasa a ser un componente central del sistema, los resultados económicos continúan siendo altamente favorables, impulsados precisamente por la conveniente relación que ofrece actualmente el maíz en comparación con el valor del animal terminado.

Si bien la relación ternero/novillito se ubica actualmente en niveles que pueden considerarse elevados para la reposición —entre 1,40 y 1,45, frente a promedios históricos cercanos a 1,20—, la relación de compra respecto del maíz se posiciona en una zona claramente favorable. En la actualidad, por cada kilo de novillito gordo vendido, el engordador puede adquirir aproximadamente 20 kilos de maíz, lo que representa casi el doble de la capacidad de compra observada en términos históricos bajo esta misma relación de intercambio.

No obstante, si bien el valor actual del grano permite sostener márgenes positivos en los sistemas de engorde, el alto costo de reposición del ternero obliga a mantener una atención permanente sobre la evolución del mercado de granos. Un eventual cambio de tendencia —ya sea por factores locales, como una posible reducción o eliminación de derechos de exportación, o por factores externos vinculados a movimientos en los precios internacionales de los commodities en el actual contexto geopolítico— podría revertir rápidamente los resultados favorables observados hasta el momento.

Por otra parte, y como contracara del favorable contexto que atraviesa la producción primaria, el incremento en los precios de la hacienda está generando tensiones tanto en la cadena industrial como en el mercado consumidor. En particular, se observa un deterioro en los márgenes operativos de la industria frigorífica, producto del encarecimiento del costo de abastecimiento, así como crecientes dificultades para convalidar estos niveles de precios en el consumo final.

En este contexto, la combinación de una reposición elevada, una demanda interna que comienza a evidenciar signos de saturación y un frente externo caracterizado por alta volatilidad e incertidumbre —especialmente en lo relativo a los costos energéticos y a los precios de los granos— podría derivar en ajustes inesperados, particularmente en sistemas intensivos de menor eficiencia productiva. En contraposición, las actividades de cría y de ciclo completo –menos dependientes de las relaciones de compra-venta de insumos y productos– se caracterizan por presentar una mayor estabilidad, aunque históricamente han resultado menos atractivas en términos económicos. Sin embargo, en el escenario actual, estos modelos presentan menores niveles de riesgo relativo y sostienen condiciones de rentabilidad favorables, tanto para productores tradicionales como para nuevos participantes que evalúan su ingreso al negocio ganadero.

En un artículo recientemente publicado, el INTA destacó que esa característica en la raza se comprobó en estudios de más de 40 años.

Buenos Aires, Argentina | Todo El Campo | Estudios realizados por especialistas del Instituto Nacional de Tecnología Agropecuario (INTA) demostraron que una raza de ganado vacuno presenta una marcada resistencia genética a la garrapata común en vacunos (Rhipicephalus microplus).

Este atributo abre nuevas oportunidades para optimizar el manejo sanitario en regiones donde el parásito limita la producción. Además, reafirma el valor de la raza y sus cruzas para mejorar la eficiencia y la resiliencia de los sistemas ganaderos argentinos.

El bovino Criollo argentino consolida un rol estratégico dentro de la ganadería nacional por su adaptabilidad a diversos ambientes, rusticidad, facilidad de parto y longevidad.

El siguiente es el artículo completo de INTA.

BOVINO CRIOLLO, UNA DE LAS RAZAS CON RESISTENCIA NATURAL A LA GARRAPATA.

El Bovino Criollo argentino consolida un rol estratégico dentro de la ganadería nacional por su adaptabilidad a diversos ambientes, rusticidad, facilidad de parto y longevidad. Desde hace 40 años, diversas investigaciones realizadas en el INTA Leales, Tucumán, suman una ventaja clave para optar por esta raza: su elevada resistencia a la garrapata común del bovino (Rhipicephalus microplus).

“Este comportamiento natural se explica, posiblemente, por su larga asociación en su origen ibérico con especies de garrapatas del mismo género y por sus más de 500 años de selección natural en la Argentina”, señaló Néstor Sarmiento, investigador del INTA Mercedes. Y agregó: “Estas investigaciones aportan evidencia objetiva para incorporar esta característica en programas de mejoramiento y posicionar a la raza, ya sea pura o en cruzamientos, como una alternativa técnica concreta en zonas con alta presión del ectoparásito”.

Desde los primeros estudios realizados por Guglielmone en 1990, que cuantificaban el parasitismo natural, hasta las recientes investigaciones lideradas por Ortega Masagué, se ha combinado la medición directa sobre los animales con herramientas de genómica aplicada Señalo Sarmiento. Los resultados demuestran que la resistencia a la infestación está determinada genéticamente y ocurre debido a un conjunto complejo de respuestas. Este carácter presenta una heredabilidad suficiente como para ser incluido de manera efectiva en esquemas de selección.

El Criollo Argentino constituye una población con una larga historia de adaptación. Se trata de un recurso genético que ha atravesado un proceso de selección natural extremo, resultando en una raza capaz de producir en ambientes desfavorables. Esa trayectoria explica la variabilidad genética observada y la presencia de genotipos favorables frente a diversos factores sanitarios.

Según aseguró Sarmiento, la infestación por R. microplus genera pérdidas asociadas a una menor ganancia de peso, predisposición a miasis (bicheras), desvalorización del cuero y su rol como vector de los agentes causantes del Complejo Tristeza Bovina (Babesiosis y Anaplasmosis), que representan uno de los principales problemas sanitarios de la ganadería en el Norte Grande Argentino.

Frente a este escenario, el trabajo realizado por Ortega Masague, plantea la selección genética como una herramienta complementaria a las estrategias tradicionales de control químico. Los trabajos del INTA destacan que el éxito del ciclo de vida de la garrapata depende de la raza del huésped del que se alimenta. En este marco, la identificación de regiones cromosómicas asociadas a una menor carga parasitaria abre la posibilidad de desarrollar bioindicadores de resistencia y avanzar hacia una selección más precisa.

Por su parte, Carlos Reising, investigador del INTA y coordinador de proyectos vinculados al bovino Criollo, reafirmó el valor de la raza: “Permite conformar rodeos funcionales, con buena eficiencia reproductiva y estabilidad a lo largo del tiempo. Su fertilidad y longevidad favorecen la permanencia de las vacas en el rodeo, mientras que su temperamento dócil y habilidad materna simplifican el manejo”.

“Estos rasgos, sumados a su resistencia natural a la garrapata, hacen del Criollo una alternativa concreta con atributos de alto interés para la producción ganadera en distintas regiones del país”, subrayó Reising.

UNA RAZA CON ATRIBUTOS FUNCIONALES EN SU GENÉTICA.

Los estudios -realizados por Guglielmone y posteriormente Ortega Masague- permitieron clasificar a la raza con una resistencia elevada a la carga de R. microplus. Mediante el análisis genómico, se reconocieron regiones cromosómicas que contienen genes vinculados con esta característica. Para ello, se utilizaron más de 48.000 polimorfismos de un solo nucleótido (SNP), integrados con información fenotípica y genealógica.

El estudio genómico es el primer paso para identificar las variantes causales de esta resistencia. Aunque la investigación continúa, los resultados actuales ya ofrecen criterios concretos para la toma de decisiones estratégicas en el sector ganadero.

“Actualmente, en el INTA Mercedes se está evaluando las características de adaptación y resistencia en el ambiente de malezal de Corrientes”, remarcó Sarmiento.