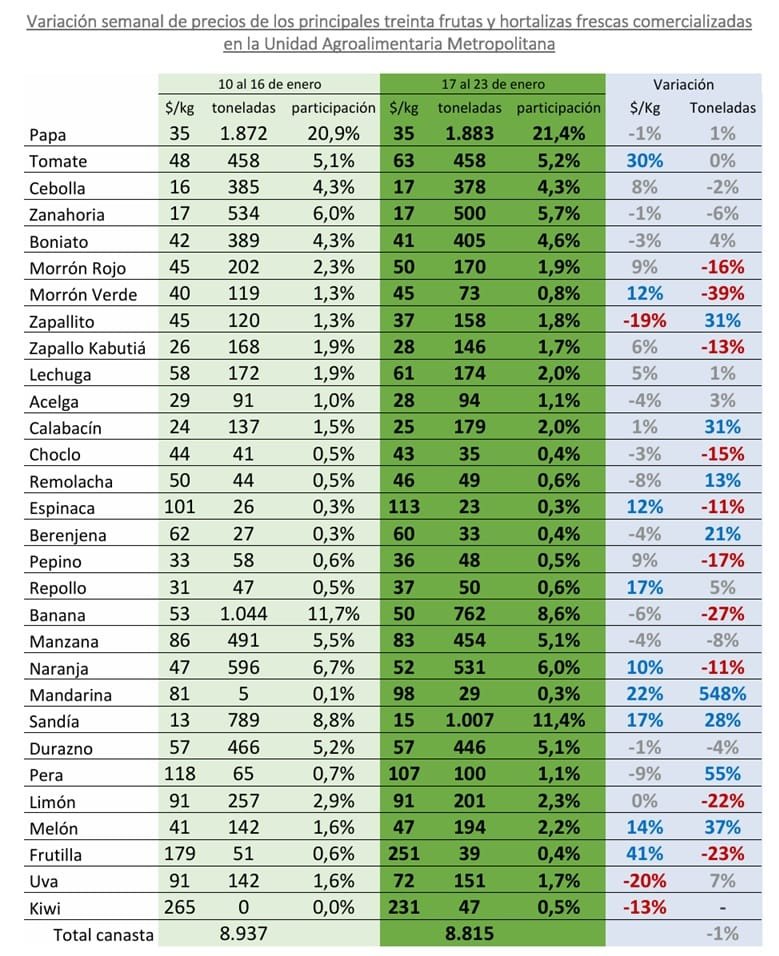

Precios e ingresos de la Unidad Agroalimentaria Metropolitana (UAM).

Montevideo | Todo El Campo | El Observatorio Granjero actualizó su reporte semanal del mercado de grana, destacando que hay presión a la baja en los precios de los boniatos y zapallos. El informe hace referencia a los precios e ingresos de la Unidad Agroalimentaria Metropolitana (UAM) en la semana del 17 al 23 de enero.

HORTALIZAS SECAS.

Se destaca como principal novedad en esta semana el ingreso de las primeras partidas de boniato tipo criollo de reciente cosecha provenientes de la zona sur, que se incorporan a las ya instaladas procedentes del litoral norte. Este incremento de la oferta, acompañado por mejoras en la calidad, y en un contexto de demanda estacionalmente baja, según comentarios de informantes calificados, generó presiones bajistas en los precios, principalmente en el tipo criollo, aunque también se observaron ajustes a la baja en el tipo zanahoria.

En zapallos se registra una dinámica similar, con mayor ingreso de partidas de reciente cosecha, mejoras en el estado de madurez y en la calidad general, lo que presiona los precios a la baja tanto en calabacín como en Kabutiá.

Respecto a las cebollas, comienzan a aparecer partidas correspondientes a variedades destinadas a guarda, como Sintética y Valenciana. Estas presentan una notoria mejora en la calidad, con bulbos de coloración dorada intensa, buen cierre de cuello y mayor firmeza, lo que genera una leve presión alcista en los precios para estas calidades superiores.

En ajo, papa y zanahoria, la oferta se mantiene relativamente estable, al igual que sus valores de referencia.

FRUTAS DE HOJA CADUCA.

Continúa incrementándose la oferta de manzanas y peras de reciente cosecha, aunque sin cambios significativos en los precios de referencia.

En durazno, se consolidan variedades de estación como Dixiland, Rey del Monte y Santa Lucía, que marcan los valores máximos de referencia. Paralelamente, aparecen partidas con graves problemas de calidad, asociados a la exposición prolongada al frío, cuyos daños se manifiestan una vez que la fruta es puesta a la venta.

En ciruela y pelón, el escenario de oferta y precios se mantiene estable.

Para las uvas, se amplía el abanico varietal con la incorporación de Red Globe, sumándose a las variedades ya instaladas. En Prima, la oferta comienza a reducirse, apareciendo problemas de sobremadurez y podredumbres. En las variedades rosadas, el público comprador continúa mostrando preferencia por Moscatel frente a Cardinal, manteniéndose los precios de referencia pese al incremento de la oferta.

HORTALIZAS DE FRUTO.

Durante la semana, la oferta de zapallito, zucchini, berenjena y pepino se mantuvo estable. No obstante, se observaron problemas de calidad asociados a las altas temperaturas registradas días atrás, que provocaron “golpes de sol” y deshidratación de frutos, incluso en cultivos manejados bajo condiciones controladas e invernáculos.

En tomate, la oferta presentó mayores inconvenientes de calidad, vinculados a las condiciones térmicas, y se verificó una reducción en las partidas provenientes del litoral norte, especialmente en aquellas de mejor calidad. Esta situación generó dispersión de precios y una leve presión bajista, debido a los problemas de conservación poscosecha.

Hacia el final de la semana la oferta de morrones se redujo de forma considerable, principalmente en las partidas provenientes del litoral norte. A esto se suma que, desde semanas anteriores, se vienen observando problemas severos de calidad y pudriciones dentro de las partidas, lo que derivó en una fuerte dispersión de precios y, durante esta semana en particular, en una marcada presión alcista. De mantenerse la ola de calor pronosticada, es esperable que esta situación se profundice, consolidando la tendencia alcista de los valores.

FRUTAS DE HUERTA.

En la semana se verificó un incremento importante de la oferta de melón, acompañado de mejoras en la calidad, pese a las altas temperaturas registradas en semanas anteriores. Como consecuencia, los precios continúan mostrando una tendencia bajista. No bstante, este escenario podría revertirse si se confirman las altas temperaturas pronosticadas, debido a los riesgos asociados a la alta perecibilidad de estos productos.

En frutilla, la oferta continúa siendo baja y con serios problemas de calidad, lo que mantiene la presión bajista sobre los precios.

El escenario de oferta y precios de sandías se mantiene relativamente estable.

HORTALIZAS DE HOJAS, BROTE E INFLORESCENCIA.

Durante la semana, varios productos de este grupo presentaron problemas de calidad asociados a la combinación climática de precipitaciones abundantes y altas temperaturas registradas la semana anterior.

En espinaca, esta situación generó dispersión de precios al inicio de la semana, y hacia el final se observó una menor oferta, con precios firmes y subas significativas.

En lechuga y acelga no se registraron aumentos relevantes de precios, aunque sí se constató una disminución de la calidad, con predominio de calibres medianos a chicos.

En apio, nabo, perejil y puerro se observó una dinámica similar en términos de calidad, aunque sin modificaciones en los valores de referencia.

En brócoli, coliflor, repollo y cebolla de verdeo, la oferta fue relativamente baja, aunque los precios se mantuvieron estables, condicionados por problemas de calidad dentro de las partidas. Por el contrario, en ciboulette, albahaca, maíz dulce, rúcula y escarola, la oferta continúa siendo abundante, sin cambios en los valores de referencia a nivel mayorista.

“La logística puede convertirse en uno de los espacios donde la transición energética deja de ser un objetivo abstracto y comienza a materializarse”.

Montevideo | Todo El Campo | El 26 de noviembre de 2025 se realizó en la Torre de las Telecomunicaciones la edición 2025 de U-HUB País Logístico que convocó a más de 200 empresarios, ejecutivos y referentes del sector.

El evento fue coorganizado por la Cámara Uruguaya de Logística y Todologística, y volvió a posicionarse como un espacio central para logística y el comercio exterior de nuestro país, aseguran sus organizadores.

El encuentro combinó paneles técnicos, conferencias sobre digitalización, miradas sobre tendencias globales y presentaciones de innovación, en una agenda que los participantes calificaron con un alto nivel en sus evaluaciones.

Para la Cámara de Logística, el intercambio de ideas, la creación de nuevos contactos y la oportunidad de generar proyectos conjuntos fueron algunos de los resultados más destacados del encuentro.

Pablo Díaz Gómez de Enterría, CEO de Vivestar participo de la jornada y destacó la importancia de la logística en los temas de la transición energética. Al respecto escribió el siguiente artículo que también se puede leer en su cuenta de Linkedin (*) y que tituló: “Hidrógeno y logística: una nueva capa de diseño para un mundo descarbonizado”.

***

HIDRÓGENO Y LOGÍSTICA: UNA NUEVA CAPA DE DISEÑO PARA UN MUNDO DESCARBONIZADO.

Pablo Díaz Gómez de Enterría | En los últimos años se ha hablado mucho de descarbonización, transición energética e hidrógeno. Sin embargo, todavía persiste un desafío central: cómo llevar estas discusiones del plano conceptual a las decisiones reales que se toman todos los días en la industria, la logística y los territorios.

En ese marco, durante el encuentro U-HUB País Logístico (realizado el 26 de noviembre de 2025 en la Torre Ejecutiva, con más de 200 empresarios, ejecutivos y referentes del sector) intentamos compartir una idea que, desde nuestro trabajo cotidiano, consideramos importante empezar a conceptualizar y abordar con mayor profundidad: que la logística puede convertirse en uno de los espacios donde la transición energética deja de ser un objetivo abstracto y comienza a materializarse.

Este artículo toma como punto de partida lo manifestado en esa exposición, cuyo contenido fue luego resumido por Revista Protagonista (**). Al final del texto comparto el enlace a la nota, que recoge de forma muy fiel los principales ejes del intercambio.

LA LOGÍSTICA COMO ENERGÍA EN MOVIMIENTO.

La logística siempre fue energía en movimiento. Lo que está cambiando no es solo el tipo de energía que utilizamos, sino la forma en que la integramos a los sistemas productivos, a los puertos, a los centros logísticos y a las cadenas de suministro.

Durante mucho tiempo, las emisiones asociadas al transporte fueron una variable secundaria, casi invisible. Hoy empiezan a ocupar un lugar distinto: aparecen en contratos, licitaciones, criterios de financiamiento y decisiones operativas. No como un gesto ambiental, sino como un factor de desempeño y competitividad.

La pregunta deja de ser si emitimos más o menos, y pasa a ser otra: qué decisiones logísticas estamos tomando y cómo esas decisiones impactan en el producto final y en la cadena de valor de la que formamos parte.

EL HIDRÓGENO COMO VECTOR COMPLEMENTARIO.

En ese contexto, el hidrógeno aparece no como una solución universal ni excluyente, sino como un vector energético complementario, especialmente relevante allí donde la electrificación pura encuentra límites: transporte pesado, operaciones intensivas, logística portuaria, continuidad operativa.

Lejos de tratarse de una promesa futurista, hoy ya existen aplicaciones concretas en distintas partes del mundo: equipos de logística interna, flotas en prueba, puertos que avanzan en electrificación y provisión de energía limpia, y corredores logísticos que comienzan a diseñarse con criterios de baja huella.

El valor del hidrógeno no está solo en reducir emisiones, sino en ofrecer una base energética que permita diseñar sistemas logísticos estables, integrables y comparables, condición clave para competir y cooperar en un mundo descarbonizado.

PUERTOS Y NODOS LOGÍSTICOS: UNA NUEVA FUNCIÓN ESTRATÉGICA.

Uno de los puntos que intentamos poner sobre la mesa es que los puertos y los grandes nodos logísticos están llamados a cumplir un rol distinto al que tuvieron históricamente.

Ya no son solo infraestructura de paso. Empiezan a consolidarse como nodos energéticos, capaces de ofrecer electricidad limpia, integrar soluciones como OPS, articular corredores verdes y reducir la huella por tonelada transportada.

Independientemente de coyunturas regulatorias o ciclos políticos de corto plazo, el avance estructural de mecanismos de ajuste de carbono, sistemas de reporte y criterios ambientales en mercados, financiamiento y contratación está convirtiendo esta capacidad en una condición de competitividad, y no en un diferencial “verde”.

INTEGRACIÓN REGIONAL Y REGLAS COMPARTIDAS.

La transición energética no debería leerse como una carrera entre regiones, sino como un proceso de integración bajo reglas comunes, donde la logística cumple un rol central como puente y no como barrera.

Pensar en clave regional implica reconocer que muchos territorios cuentan con recursos renovables, capacidades técnicas y ecosistemas logísticos que, bien articulados, pueden integrarse a las nuevas cadenas de valor energéticas y productivas en condiciones más simétricas.

El desafío no es demostrar potencial, sino transformar pilotos en aprendizaje, aprendizaje en diseño y diseño en soluciones replicables, capaces de escalar y adaptarse a distintos contextos.

DEL CONCEPTO A LA APLICACIÓN.

El cambio no ocurre cuando entendemos la tecnología, sino cuando la aplicamos con propósito. La logística es uno de los espacios donde ese propósito puede materializarse con mayor rapidez y con impacto tangible.

Diseñar cadenas logísticas sostenibles no es agregar una capa de complejidad innecesaria. Es, probablemente, una de las formas más concretas de construir el próximo diferencial competitivo.

(**) Para quienes quieran profundizar, recomiendo la lectura del artículo publicado por Revista Protagonista, que resume lo compartido durante la exposición en U-HUB País Logístico y aporta una mirada muy clara sobre estos temas: Publicación LinkedIn

El comercio y los cambios que éste ha tenido en los últimos tiempos fue uno de los temas discutidos. Los expertos examinaron cómo la complejidad geopolítica está acelerando los acuerdos comerciales hasta la paradoja del comercio tecnológico.

Montevideo | Todo El Campo | Del 19 al 23 de enero se realizó la Reunión Anual del Foro Económico Mundial 2026, también conocido como Davos 2026 por realizarse en la ciudad homónima al este de Suiza. El evento reúne a gobernantes y líderes de todo el mundo.

Este año el evento cumplió su 56ª edición y se realizó bajo el lema “Un espíritu de diálogo”, convocando a 3.000 participantes de 130 países, incluyendo 64 jefes de Estado, 850 directores ejecutivos de compañías globales y representantes de organismos multilaterales de todo el mundo.

Diez puntos clave de ese intercambio fueron los siguientes:

1. OSCILACIÓN DE TENSIONES, REDUCCIÓN DE ARANCELES A GROENLANDIA.

De cara a Davos, el presidente estadounidense Donald Trump amenazó con imponer nuevos aranceles a ocho países europeos que se resistían a su propuesta de adquirir Groenlandia. Las medidas propuestas fueron abandonadas tras una reunión con el secretario general de la OTAN, Mark Rutte.

El episodio desestabilizó mercados financieros, y muchos expertos de la Asamblea Anual esperan que las medidas comerciales sigan utilizándose para fines no económicos.

2. CAMBIO ESTRUCTURAL EN LAS NORMAS COMERCIALES.

El panorama comercial global al entrar en el segundo cuarto del siglo XXI (2026-2050) será notablemente diferente al del primero. Los ponentes señalaron que los cambios comerciales que actualmente están en curso son estructurales, no cíclicos.

“Permítanme ser directo. Estamos en medio de una ruptura, no de una transición”, dijo el primer ministro canadiense Mark Carney. “Tenemos un reconocimiento de lo que está ocurriendo y la determinación de actuar en consecuencia. Entendemos que esta ruptura requiere más que adaptación. Exige honestidad sobre el mundo tal y como es”.

Aun así, los ponentes señalaron que el comercio continuará, aunque a través de mecanismos diferentes, señalando que el comercio ha demostrado ser resiliente en el último año con un crecimiento continuo.

“Siempre hemos comerciado y siempre comerciaremos. El comercio es como un río, el agua. Si pones un obstáculo, lo rodea”, dijo Kristalina Georgieva, directora general del Fondo Monetario Internacional.

3. LA COMPLEJIDAD GEOPOLÍTICA ESTÁ ACELERANDO LOS ACUERDOS COMERCIALES.

Las economías buscan nuevas formas de cooperación, prueba de ello es el acuerdo comercial firmado este mes entre la UE y el Mercosur, aunque el Parlamento Europeo lo pasara al Tribunal de Justicia paralizando todo el proceso. En Davos se habló sobre el Mercosur y la presidenta de la Comisión Europea, Ursula von der Leyen, comentó que “la madre de todos los acuerdos” está a la vuelta de la esquina, en referencia a la UE e India.

A medida que avanzan estos acuerdos, las empresas tendrán que cartografiar nuevas oportunidades y desarrollar capacidad para navegar nuevos términos de intercambio.

4. POLÍTICA INDUSTRIAL EN LA AGENDA Y EN ASCENSO.

Las nuevas intervenciones gubernamentales en la economía fueron un 262% mayores en 2025 que en 2019. El aumento estuvo impulsado por consideraciones de seguridad económica, empleo, tecnología y sostenibilidad.

Los líderes en Davos señalaron que, aunque la política industrial es cada vez más necesaria, los efectos negativos de desbordamiento y las distorsiones no se controlan. Por tanto, se necesita la participación empresarial en el diseño para evitar consecuencias no deseadas.

“Protección no significa proteccionismo”, dijo el presidente francés Emmanuel Macron, abanderado opositor al acuerdo UE – Mercosur.

5. DIVERSIFICAR, DIVERSIFICAR, DIVERSIFICAR.

En una era de alianzas cambiantes, la estrategia más resiliente es diversificar, ya que la dependencia excesiva de un solo socio es una vulnerabilidad.

En Davos, durante la sesión de clausura sobre las perspectivas económicas globales, la directora general de la Organización Mundial del Comercio, Ngozi Okonjo-Iweala, advirtió que los países deben gestionar mejor sus dependencias y garantizar la diversidad comercial.

Mientras tanto, el presidente indonesio Prabowo Subianto afirmó que la integración comercial, cuando se hace de forma justa, no supone una amenaza para la seguridad nacional, sino más bien una herramienta para la prosperidad.

6. ¿SON LOS MINERALES CRÍTICOS EL NUEVO PETRÓLEO?

Los minerales críticos están impulsando una carrera global por los materiales. Sin embargo, también están surgiendo nuevas formas de cooperación en este ámbito.

Boitumelo Mosako, CEO del Banco de Desarrollo de África Austral, destacó que la asociación global ha apoyado el desarrollo del Corredor Lobito, que atraviesa Angola, la República Democrática del Congo y Zambia, y es una importante ruta de transporte para cobre y cobalto.

El Foro está ampliando sus esfuerzos en el diálogo sobre minerales críticos en colaboración con el Reino de Arabia Saudí.

7. LAS TENSIONES COMERCIALES AÚN NO HAN AFECTADO A LOS SERVICIOS.

Los comentaristas señalaron que las tensiones comerciales no han afectado gravemente al comercio de servicios, que incluye la economía digital global, el turismo y los servicios en línea, entre otros. Los expertos instaron a la cooperación continua para reducir las barreras comerciales de servicios como motor de crecimiento.

8. LA PARADOJA DEL COMERCIO TECNOLÓGICO.

Aunque la política comercial probablemente seguirá siendo compleja, las herramientas digitales pueden hacer que el comercio sea más rápido y barato. La IA, la digitalización y los sistemas basados en datos pueden actuar como potentes igualadores, especialmente para las pymes y economías medias, y pueden democratizar el acceso al comercio si se implementan correctamente.

9. FACILITACIÓN DEL COMERCIO PARA LA RESILIENCIA.

Los participantes reconocieron la facilitación del comercio como una herramienta estratégica de resiliencia ante la fragmentación y los choques en la cadena de suministro.

10. SEGURIDAD AÑADIDA A LA LISTA DE PRIORIDADES COMERCIALES.

La planificación de la seguridad fue protagonista de muchas discusiones. Los líderes de la cadena de suministro reconocieron la necesidad de gestión de riesgos y creación de escenarios para garantizar la preparación del sistema.

Los cambios arancelarios pueden ser disruptivos, pero son claros. Las empresas están mucho menos seguras de cómo se está aplicando la “seguridad nacional” a la economía y piden más claridad sobre su definición y alcance.

***

En base a artículo del Foro Económico Mundial con adaptaciones para Todo El Campo. Foto del Foro Económico Mundial.

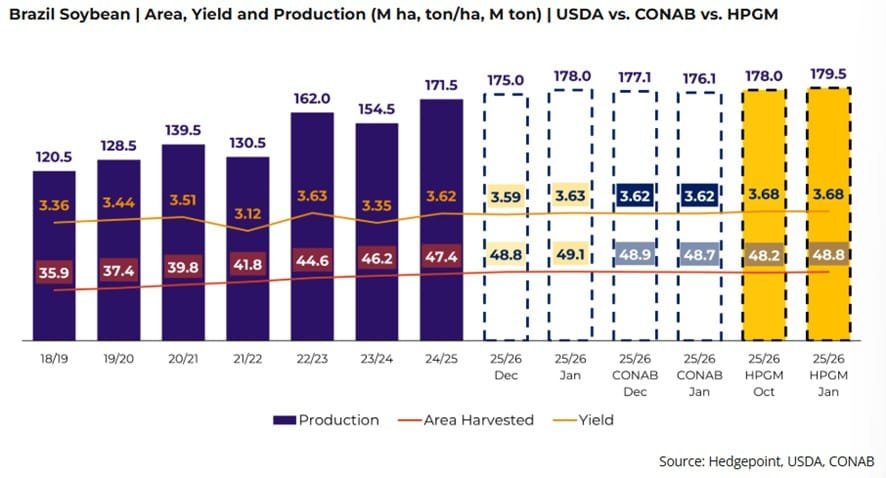

Nueva proyección de Hedgepoint Global Markets para la campaña de soja 2025/26. Se prevé una cosecha de soja en Brasil de 179,5 millones de toneladas en la temporada 2025/26.

Río Grande do Sul, Brasil | Todo El Campo | Brasil se encamina hacia una cosecha abundante, y de confirmarse las previsiones, el país tendrá una producción récord impulsada no solo por los grandes estados productores, sino por una producción constante en todo el territorio nacional.

Hedgepoint Global Markets ha revisado al alza su estimación de producción de la cosecha brasileña de soja 2025/26. La nueva proyección apunta a 179,5 millones de toneladas, por encima de la previsión anterior de 178 millones de toneladas, lo que refuerza el escenario de una cosecha récord en el país.

Según la empresa, el ajuste refleja mejoras en las áreas plantadas y en las productividades medias esperadas en los principales estados productores, impulsadas por condiciones climáticas ampliamente favorables, especialmente a partir de diciembre de 2025.

“En relación con esto, destacamos que las proyecciones actuales de productividad estatal tienen en cuenta, además de otros factores, los últimos datos del USDA relacionados con el Índice de Vegetación por Diferencia Normalizada (NDVI), que indican un excelente desarrollo de los cultivos en los principales estados productores de maíz del país hasta el momento”, afirma Luiz Fernando Roque, coordinador de Inteligencia de Mercado en Hedgepoint Global Markets.

RIO GRANDE DO SUL. Tras tres cosechas consecutivas afectadas por problemas climáticos, el estado presenta una fuerte recuperación en 2025/26, con un NDVI en niveles elevados. “La recuperación de la productividad en Rio Grande do Sul es uno de los factores más determinantes de nuestra revisión al alza. Es el elemento que puede consolidar el récord nacional”, afirma.

MATO GROSSO Y PARANÁ. Los dos mayores productores del país también registran excelentes condiciones climáticas, que se traducen en índices de vegetación robustos.

OTROS ESTADOS PRODUCTORES. Goiás, Mato Grosso do Sul, Minas Gerais y Bahía muestran igualmente altos niveles de NDVI, lo que refuerza el potencial productivo generalizado.

LA COSECHA COMIENZA CON RITMO ADELANTADO.

Hasta el 16 de enero, se había cosechado alrededor del 3% de la superficie nacional, por encima del 1,1% registrado en el mismo período del año pasado y cerca del promedio histórico del 2,7%.

Hedgepoint destaca que, a pesar de los retrasos en la siembra en setiembre y octubre, no se espera un impacto significativo en la productividad. “El inicio de la cosecha confirma el buen momento de la cosecha. Si se mantiene el escenario climático previsto, no vemos riesgos relevantes para los principales estados productores”, refuerza Roque.

***

Hedgepoint Global Markets es una empresa especializada en gestión de riesgos, inteligencia de mercado y ejecución de coberturas para la cadena de valor global de materias primas, con amplia experiencia en los mercados agrícolas y energéticos. Está presente en cinco continentes.

La diferencia entre los ingresos generados por la exportación de productos primarios y las manufacturas de origen agropecuario marca un punto relevante en la estructura exportadora con el fortalecimiento de los productos con valor agregado.

Asunción, Paraguay | Todo El Campo | Durante 2025, las manufacturas paraguayas de origen agropecuario (MOA) tuvieron un mejor desempeño que los productos primarios: por los manufacturados ingresaron al país US$ 4.481 millones, contra US$ 3.549 millones por los productos primarios. La diferencia es decir de US$ 932 millones a favor de los manufacturados, informó el Banco Central del Paraguay (BCP).

Mientras los productos primarios registraron una caída interanual del 12% en valor, las manufacturas de origen agropecuario crecieron 12,7% respecto a 2024. La reducción de los primarios se explica, principalmente, por la menor facturación de la soja debido a los bajos precios, aunque parcialmente compensada por mayores envíos de maíz y otras semillas.

En contraste, el crecimiento de las MOA estuvo impulsado por los mayores envíos de carne y menudencia vacuna, que mostraron aumentos significativos tanto en valor como en precios y en menor medida por el aceite de soja. Además, este dinamismo no solo se reflejó en valores, sino también en cantidades, ya que el volumen exportado de manufacturas agropecuarias aumentó 17,4% interanual, consolidando su aporte real al ingreso de divisas.

ALTERNANCIA.

Entre 2020 y 2025 las exportaciones paraguayas exhibieron una alternancia en el liderazgo entre productos primarios y MOA.

Los primarios predominaron en 2020 y 2021, retrocedieron en 2022 (cuando las manufacturas tomaron la delantera en un contexto de sequía) y recuperaron una leve ventaja en 2023 y 2024. En conjunto, la tendencia muestra una brecha cada vez más estrecha entre ambos segmentos.

Este desempeño confirma que Paraguay avanza en la recomposición de su perfil exportador, con un mayor protagonismo de los productos agroindustriales, orientado a incrementar el valor agregado, fortalecer la generación de empleo y lograr una mayor solidez frente a la volatilidad de los mercados internacionales.

La Intendencia canaria busca hacer frente a la crisis hídrica que afecta al departamento desde 2022, de la cual nunca se recuperó completamente.

Canelones | Todo El Campo | Siguiendo políticas del período anterior, la Intendencia de Canelones informó que realizará 30 pozos semisurgentes en zonas rurales con el objetivo de asegurar el acceso al agua.

Cada pozo será destinado a asegurar el acceso al agua para consumo humano y animal en el medio rural, una iniciativa clave para fortalecer el acceso al agua y apoyar la producción rural, en el marco de la estrategia departamental frente a la crisis hídrica que afecta al departamento desde 2022.

El director de la Agencia de Desarrollo Rural, Gustavo González, expresó que “buscar soluciones definitivas es llevarle dignidad al productor rural. El agua es un derecho humano y no podemos permitir que la gente se vea obligada a abandonar el campo por no contar con este recurso básico”.

Destacó que la iniciativa responde a una solicitud expresa del intendente y al trabajo articulado de la Mesa del Agua, el Centro Coordinador de Emergencias Departamentales (Cecoed) y otras instituciones involucradas en la atención de la emergencia hídrica.

Los criterios para la ubicación de los pozos se basan en la pertinencia y la necesidad social.

El Cecoed cuenta con un relevamiento permanente de las demandas más urgentes, actualmente atendiendo a más de 180 familias rurales mediante el abastecimiento de agua. A partir de estos datos, la Agencia de Desarrollo Rural realiza informes sociales que permiten priorizar los casos más críticos. “La lista de necesidades es muy extensa y estos primeros 30 pozos son un paso inicial dentro de una planificación mayor”, señaló.

UN PROBLEMA QUE PERSISTE Y SE AGRAVA.

Las zonas afectadas por el déficit hídrico abarcan gran parte del departamento, desde Migues, Montes, Tala y San Jacinto hasta Sauce, evidenciando que el problema se extiende de este a oeste. “Las últimas sequías provocaron un descenso importante de las napas, reduciendo el caudal de los pozos existentes e incluso secando algunos de ellos”, explicó el director.

Los 30 pozos semisurgentes, con profundidades aproximadas de 40 metros, contarán con bombas sumergibles, instalación eléctrica y todas las habilitaciones correspondientes de la Dirección Nacional de Aguas (Dinagua), del Ministerio de Ambiente. Los pozos se implementarán en las modalidades de comunitarios o predial.

Las organizaciones rurales valoraron la iniciativa como positiva. La secretaria de la Comisión Directiva de la Red de Mujeres Rurales, Norma Carugno, destacó la importancia de trabajar en conjunto con los productores para identificar las zonas más necesitadas.

“Los pequeños predios han sufrido enormemente estos años de sequía. En muchos casos no hay agua ni para los animales ni para los cultivos. Estas medidas son fundamentales y esperamos que estén plenamente operativas antes del próximo verano”, expresó Carugno.

UN TRABAJO DE AMPLIO ALCANCE. Paralelamente a las iniciativas como las mencionadas, la Intendencia de Canelones reafirmó que continuará trabajando durante todo el período de gestión en soluciones estructurales, en coordinación con organismos como OSE, para ampliar redes de agua para el bienestar de la población rural y el desarrollo sostenible del territorio, priorizando el acceso al agua como derecho humano fundamental y como base para la permanencia y el desarrollo de la vida en el campo.