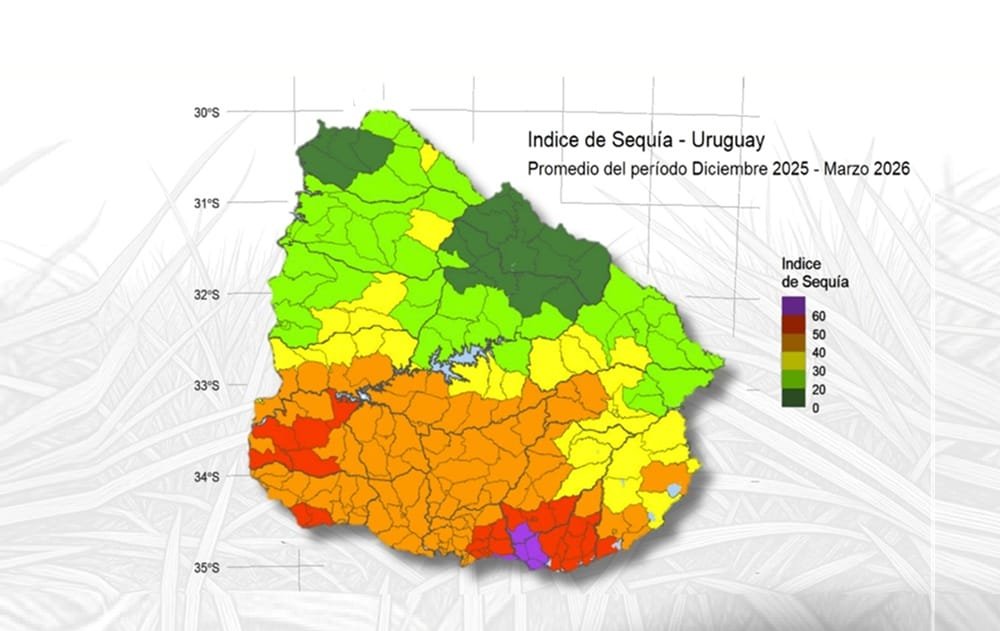

Los mapas de Uruguay sobre el índice de sequía muestran que nuestro país está dividido claramente, con zonas “bastante afectadas” y otras que están “muy bien”.

Montevideo | Todo El Campo | El viernes 10, a las 19.00 horas se realizará, a través del canal de YouTube del Instituto Plan Agropecuario (IPA) el encuentro virtual sobre el campo natural dijo el Ing. Agr. Esteban Montes (IPA) en su columna de los martes en el programa Diario Rural (CX4 Rural).

La instancia, en la que participarán el Ing. Agr. Martín Jaurena del Instituto Nacional de Investigación Agropecuaria (INIA) Tacuarembó y el Ing. Agr. Italo Malaquín del Plan Agropecuario, apunta a las decisiones críticas en un otoño/invierno con marcados contrastes de pasto disponible en los sistemas ganaderos.

Los mapas de Uruguay sobre el índice de sequía muestran que nuestro país está dividido claramente, con zonas “bastante afectadas” y otras que están “muy bien”. Esa situación “genera una serie de interacciones o problemas” en lo que tiene que ver con el estatus sanitario como la garrapata o el forraje disponible.

También se dan particularidades que definen o limitan la toma de decisiones de los productores. Entre ellas está el tipo de cambio y la inflación, dijo Montes, que hacen a costos en moneda nacional y a la canasta familiar. Por ejemplo “el valor del novillo gordo hoy a marzo es de US$ 2,88, y en 2022 era de US$ 2,81; sin embargo, en peso constante hoy está 20% por debajo respecto a 2022”.

El ternero “se mantiene” porque esta categoría tiene un valor “bastante superior: en 2022 el de 140/180 kilos era de US$ 3/kilo, y hoy es de US$ 4/kilo y esa diferencia absorbe la variabilidad del tipo de cambio y la inflación”.

“Otra situación es la tasa decreciente del crecimiento diario del forraje en los diferentes campos naturales. Esas tasas decrecientes empezaron a darse a mediados de abril y la magnitud dependerá de los campos, pero de todas formas la caída es importante”.

Por todas esas variables la jornada de este viernes 10 de abril toma una relevancia mayor.

***

Producción periodística: Horacio Jaume (Diario Rural, CX4 Rural).

Esteban Montes.

Por informes sobre la jornada, llamar al Ing. Malaquín al 098.417.136.

🛜Encuentro virtual ✔️Campo Natural Decisiones críticas para un otoño- invierno con marcados contrastes de pasto disponible en los sistemas ganaderos 🗣️@INIA_UY#PlanAgro

El acuerdo entre Washington y Teherán da un respiro al mundo y la crisis energética global hace una pausa.

Montevideo | Todo El Campo | A seis semanas de la guerra en Irán y a 90 minutos de vencer el plazo que el presidente de Estados Unidos, Donald Trump, había impuesto a Irán para que reabriera el estrecho de Ormuz, bajo la pena de destruir el país si no lo hacía, ambas partes llegaron a un acuerdo -con la intervención de Pakistán- que detiene el ataque masivo estadounidense y que debería asegurar la paz por dos semanas. El acuerdo da tiempo para llegar a un acuerdo más amplio y duradero, y descomprime la presión sobre el mercado petrolero que ya ha dado saltos importantes a la baja.

Ayer, en redes sociales, Trump confirmó la existencia de un acuerdo entre Washington y Teherán y el mundo respira aliviado porque la crisis energética global hace una pausa.

Trump escribió en redes sociales que accede “suspender los bombardeos y ataques contra Irán durante un período de dos semanas” siempre y cuando Irán acepte “la apertura completa, inmediata y segura del estrecho de Ormuz”.

El ministro de Asuntos Exteriores iraní, Abbas Araghchi, declaró que “durante un período de dos semanas, será posible el paso seguro por el estrecho de Ormuz mediante la coordinación con las Fuerzas Armadas de Irán” y que, si cesan los ataques contra su país, las “poderosas Fuerzas Armadas suspenderán sus operaciones defensivas”, informó Bloomberg.

Desde la Casa Blanca se ha informado que Israel también aceptó el alto el fuego por el tiempo de dos semanas.

Al momento del cierre de Todo El Campo no se han dado a conocer los términos del acuerdo. Trump se limitó a decir que recibió de Irán 10 puntos que componen “una base viable para negociar”, y que “Estados Unidos e Irán han llegado a un acuerdo sobre casi todos los puntos de controversia anteriores, pero un plazo de dos semanas permitirá finalizar y consumar el acuerdo”.

REPERCUSIONES INMEDIATAS.

Desde que se supo de la tregua, los mercados internacionales comenzaron a dar señales. Por ejemplo el petróleo tuvo un fuerte desplome del 14% llegando a los US$ 94,23. Antes de que Trump hiciera público la existencia de un acuerdo, el crudo Brent había batido todos los récords anteriores, alcanzando los US$ 144,42 por barril, mientras que los futuros del Brent cotizaban US$ 109.

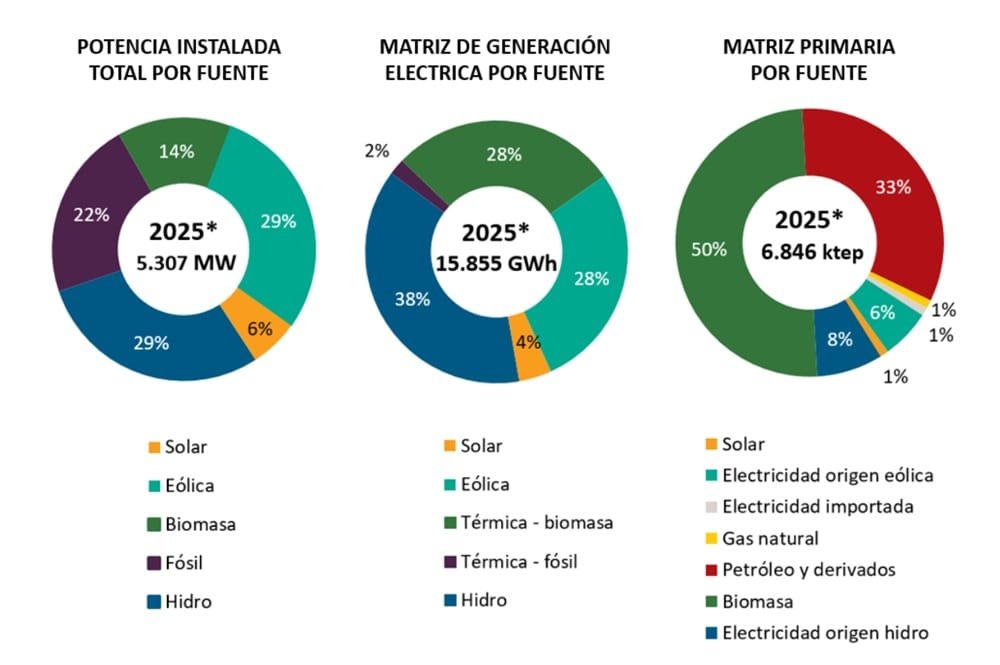

Energía: Uruguay sigue reduciendo las fuentes fósiles en la matriz primaria.

Montevideo | Todo El Campo | En 2025, en Uruguay, la producción de electricidad disminuyó 8% respecto al año previo, mientras que el consumo final eléctrico aumentó 2%. Además, se mantuvo un alto nivel de renovabilidad en la matriz de generación eléctrica (98%) y un bajo factor de emisión de CO2 del Sistema Interconectado Nacional (SIN). El sector industrial continuó siendo líder en el consumo final energético (52%), con una participación importante de residuos de biomasa. Asimismo, se destaca el gran aumento que tuvo el consumo eléctrico en el sector del transporte en 2025: este se triplicó y representó casi el 1% de la electricidad entregada al SIN.

Los datos fueron difundidos por la Dirección Nacional de Energía (DNE) del Ministerio de Industria, Energía y Minería (MIEM), a través del Balance Energético Preliminar 2025. Ese estudio permite anticipar información en forma previa al Balance Energético Nacional (BEN) que se publica a mediados de año.

En relación con la matriz eléctrica del año 2025, se destaca que la generación fue de 15.855 GWh, 8% inferior a la de 2024, mientras que el consumo final eléctrico creció un 2% y resultó en un valor de 13.488 GWh. En 2025 se registró la mitad de exportación de energía eléctrica que el año previo (1.022 GWh), en tanto la importación de electricidad fue de 633 GWh, muy superior a 2024 cuando apenas fue de 7 GWh.

COMPOSICIÓN POR FUENTE.

En 2025 la hidroelectricidad ubicó el primer lugar en la matriz de generación (6.100 GWh), seguida en importancia por la electricidad de origen eólico (4.457 GWh) y a partir de biomasa (4.415 GWh).

La energía eléctrica generada a partir de energía solar y con combustibles fósiles fue de menor magnitud: 591 GWh y 293 GWh, respectivamente. Estas características resultaron en que en 2025 la matriz de generación eléctrica fuera 98% de fuentes de origen renovable.

ABASTECIMIENTO DE ENERGÍA: MENOS PETRÓLEO.

En 2025 el abastecimiento de energía fue similar al año previo, mientras que la matriz primaria registró variaciones en su composición por fuente. El abastecimiento de biomasa creció 5% respecto a 2024 y ubicó a esta fuente como la principal en la matriz primaria. En tanto, el abastecimiento de petróleo y derivados disminuyó 4% y ocupó el segundo lugar.

Teniendo en cuenta el abastecimiento por tipo, 35% correspondió a fuentes no renovables, 64% a fuentes renovables y 1% a electricidad importada.

La emisión de CO2 del Sistema Interconectado Nacional (SIN) fue de 12 toneladas de CO2 por GWh de electricidad generada y entregada a la red. Se duplicó respecto a 2024, se mantuvo entre los niveles más bajos de los últimos diez años.

MAYOR CONSUMO.

En 2025, el consumo final energético creció 2% respecto a 2024 y, al igual que en los últimos años, estuvo liderado por el sector industrial (52%), seguido en menor medida por el sector transporte (25%). Las participaciones del resto de los sectores fueron, en orden de importancia: residencial (14%), comercial/servicios/sector público (6%) y actividades primarias (3%).

Desde el punto de vista de las fuentes de energía, el 38% del consumo final energético correspondió a residuos de biomasa, con un crecimiento de 7% respecto a 2024. En orden de importancia le siguió el consumo de electricidad (19%) y de gasoil (16%), con aumentos de 2% en cada caso.

Un hecho destacado en 2025 es que el consumo eléctrico en el sector transporte se triplicó y representó casi el 1% de la electricidad entregada al SIN.

En última instancia, el plástico no puede eliminarse, pero el plástico derivado del petróleo sí lo puede hacer, y en menos tiempo del que pensamos.

Montevideo | Todo El Campo | En los países de la UE, más de un tercio de los alimentos se venden envasados en materiales plásticos, lo que supone la necesidad de su recuperación/reciclaje dado su impacto. El tema del plástico en los envases no es solo un asunto medioambiental, sino que representa un nodo sistémico que entrelaza la innovación tecnológica, la regulación pública, el comportamiento del consumidor y los modelos industriales consolidados. Esto es ahora una emergencia global, como demuestra el hecho de que China ya ha impuesto límites estrictos a la cantidad de residuos plásticos desde finales de 2017.

Ante el indudable progreso tecnológico que ha hecho que las películas cada vez más ligeras, seguras y protectoras estén disponibles para las empresas, ahora es imprescindible invertir en reducir significativamente los residuos de envases, hasta el punto de eliminarlos. La innovación en este campo es notable y la investigación científica está explorando nuevas fronteras -recubrimientos biobasados, nanomateriales, envases activos e inteligentes- pero la madurez tecnológica y la escalabilidad industrial siguen siendo factores críticos y la sustitución total del plástico es ahora técnicamente posible solo para algunas categorías de productos. Para muchos otros, la transición requiere soluciones híbridas o innovaciones que aún están en desarrollo.

Sin embargo, el problema es enorme.

Solo piensa en las bebidas: sustituir botellas de plástico por cristal sería posible, pero aumentaría los costos de transporte hasta cinco veces. Luego está el problema de la conservación, dado que el plástico aumenta la vida útil de los envases perecederos hasta tres veces y, por tanto, una consecuencia de su eliminación sería el aumento del desperdicio alimentario.

El reciclaje ha comenzado en casi todos los países industrializados, pero sigue siendo incompleto e impreciso. Sin embargo, la sensibilidad del consumidor está aumentando. Como muestra una encuesta que muestra que en el Reino Unido más de la mitad de los encuestados creen tener comportamientos más virtuosos en la reducción de residuos plásticos que el año pasado y un tercio prefieren productos que muestren envases reciclables.

LA UE LIDERA LA TRANSICIÓN HACIA UN EMBALAJE SOSTENIBLE.

La Unión Europea ha asumido un papel de liderazgo en la transición hacia un sistema de envasado más sostenible. La Directiva SUP (Plásticos de Un Único Uso), el Reglamento sobre Envases y Residuos de Envases (PPWR) y las estrategias del Pacto Verde, en particular Agricultura a la Mesa y Biodiversidad 2030, constituyen el conjunto legislativo que pretende reducir la dependencia de plásticos vírgenes, aumentar la reciclabilidad y promover modelos circulares, introduciendo un nuevo paradigma en el que el embalaje es un componente estratégico de la sostenibilidad global.

MEJORAR LA INFORMACIÓN Y LA TRANSPARENCIA HACIA LOS CONSUMIDORES.

En última instancia, el plástico no puede eliminarse, pero el plástico derivado del petróleo sí lo puede hacer, y en menos tiempo del que pensamos. Por esta razón, los fabricantes no deben perder tiempo, sino buscar soluciones alternativas y duraderas, como películas plásticas de fuentes alternativas que tengan las características adecuadas para que el producto se envase. También es necesario mejorar el grado de información y transparencia hacia el consumidor para que perciba inmediatamente qué porcentaje del envase es biodegradable, cuánto tarda en degradarse y qué hacer con su reciclaje.

TAMBIÉN ES UN DESAFÍO PARA EL MARKETING.

El producto más exitoso al que se logre llegar será aquel que satisfaga al consumidor por su creciente deseo de contribuir a la protección ambiental y la sostenibilidad. Un nuevo reto también para el marketing.

***

El autor. Leo Bertozzi es agrónomo, experto en la gestión de la producción agroalimentaria de calidad y la cultura láctea. Analista de News.clal.it.

Los humanos prefieren la comida de verdad aunque reconocer esa realidad sea doloroso para los inversores y los fanáticos de alimentación basada en plantas.

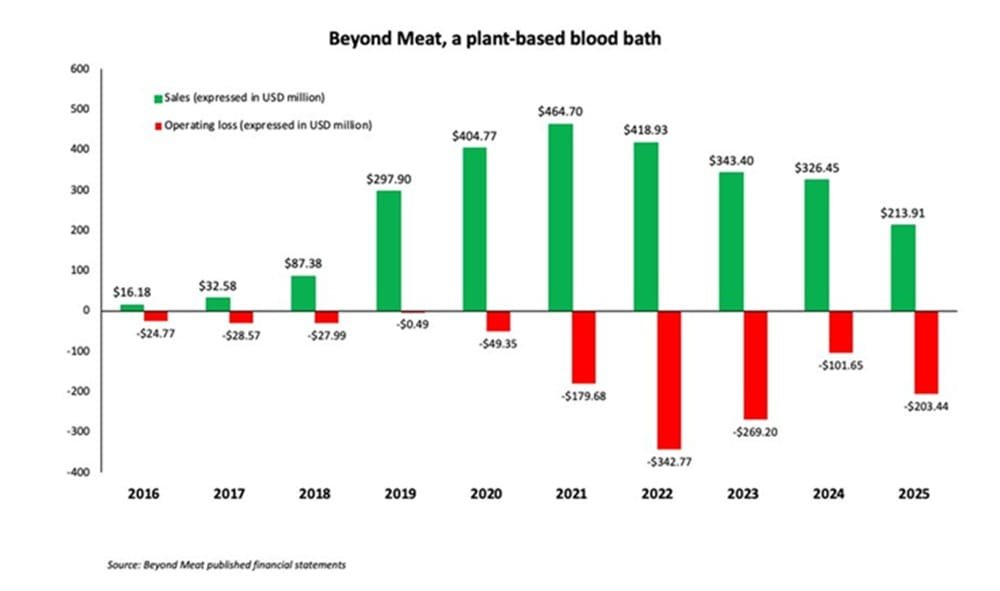

Montevideo | Todo El Campo | A fines de marzo recorrió el mundo la noticia de que Beyond Meat, empresa fabricante de productos no cárnicos -aunque buscan parecérseles- no alcanzó a cumplir sus expectativas debido al “decaimiento de la demanda de sus productos alimenticios procesados de mayor precio”.

Según un reporte de Reuters, Beyond Meat ha tenido “dificultades para reavivar el entusiasmo inicial por sus productos, ya que los consumidores, preocupados por el presupuesto, optan por alternativas animales frescas más baratas en lugar de opciones procesadas, al tiempo que la empresa lidia con costos crecientes. Las acciones de la compañía, que vivieron un frenesí el año pasado, cayeron cerca de un 8%”.

Algunos de los detalles claves: “Los ingresos trimestrales de la empresa disminuyeron un 19,7%, hasta los US$ 61,6 millones, frente a la estimación media de los analistas de US$ 62,6 millones”, según datos recopilados por London Stock Exchange Group (LSEG), un conglomerado financiero global que provee infraestructura de mercados y servicios de datos, índices y compensación.

Ethan Brown, fundador y actual director ejecutivo de Beyond Meat dijo que los resultados financieros de la empresa reflejan “los vientos en contra persistentes en la categoría de carne (sic) de origen vegetal, así como el impacto financiero de varios cargos por reestructuración”.

Para el primer trimestre de 2026, Beyond Meat prevé ingresos netos de entre US$ 57 y US$ 59 millones, por debajo de las expectativas de US$ 66,8 millones”, publicó Reuters.

LA “LARGA MARCHA HACIA UNO DE LOS MAYORES FRACASOS EN LA HISTORIA DE LA ALIMENTACIÓN”.

Julián Mellentin, experto en el sector alimentación, nutrición y salud, comentó en sus redes sociales (cuenta de X @JulianMellentin) que los resultados de la compañía de alimentos alternativos muestran que “los humanos prefieren la comida de verdad” aunque reconocer esa realidad sea “doloroso” para los “inversores y los fanáticos de alimentación basada en plantas”, además de que las “proteínas alternativas continúan su larga marcha hacia uno de los mayores fracasos en la historia de la alimentación”.

Mellentin es director y fundador de New Nutrition Business, empresa internacional dedicada al análisis, informes de mercado y consultoría sobre las tendencias de alimentos, bebidas, nutrición y salud.

Mientras Beyond Meat observa sus pérdidas, en 2025 Estados Unidos registró un incremento del 9,9% en la demanda (en volumen) de carne fresca, alcanzando los US$ 45.000 millones. Ese crecimiento se produjo a pesar de un aumento del 10% en los precios, escribió Mellentin.

Beyond Meat just released its 2025 results. 1. It has never made a profit. 2. Each $1 of product it sold in 2025 cost it $1.95 to make. 3. That’s a dramatic change since 2024, when each $1 of product it sold cost $1.32 to make. 4. It has $1.2 billion of accumulated losses on its… pic.twitter.com/64q8RnYATv

Montevideo/TodoElCampo-En la subasta 104 de Global Dairy Trade (GDT) Pulse se comercializaron 2.771 toneladas, lo que representa una reducción del 14% respecto a la venta anterior, equivalente a 461 toneladas menos.

Dentro de este volumen, la leche en polvo entera (LPE) alcanzó 1.441 toneladas, con una leve caída del 3,9% (-59 toneladas), mientras que la leche en polvo descremada (LPD) totalizó 790 toneladas, marcando una baja más pronunciada del 24,8% (-260 toneladas).

Leche en polvo entera

El precio promedio obtenido para la leche en polvo entera (LPE), comercializada únicamente por Fonterra, fue de US$ 3.552 por tonelada, lo que representa una baja del 1,5% respecto a la licitación anterior del sistema Pulse (-US$ 55). En el mes de marzo, teniendo en cuenta como referencia la última venta del mes de febrero del sistema Pulse, el precio de la LPE registra una caída del 3,3% en su cotización (-US$ 121).

En esta subasta se colocaron 1.177 toneladas de LPE regular a un valor de US$ 3.535, reflejando una caída del 1,7% en precio y del 12,4% en volumen frente a la venta anterior. En tanto, la LPE instantánea alcanzó 264 toneladas con un promedio de US$ 3.630, mostrando un incremento del 68,2% en volumen, aunque con una baja del 2% en su cotización.

Leche en polvo descremada

De leche en polvo descremada se ofertaron 790 toneladas, 24,8% menos que en la última venta del sistema (+260 ton). El valor promedio alcanzado se posiciona en US$ 3.229 por tonelada, lo que implica una baja del 1,9% (-US$ 64).

Fonterra comercializó 665 toneladas a un promedio de US$ 3.240, registrando una caída del 11,3% en volumen y del 2,1% en valor entre subastas.

Manteca y grasa

En el caso de la manteca, la oferta de 271 toneladas, con un promedio de US$ 6.420 de promedio, significó una baja del 4% en su cotización (-US$ 265)