“No se ven grandes innovaciones que nos permitan pensar en una redinamización de la economía. No hay ningún impulso sectorial que nos haga pensar en un crecimiento más importante”.

Montevideo | Todo El Campo | Uruguay ha tenido un año de “crecimiento económico relativamente pobre”, dijo la Ec. Florencia Carriquiry, de la consultora Exante al ser entrevistada en el programa Diario Rural (CX4 Rural).

El lunes 15 de diciembre se conocieron los resultados del PBI correspondientes al tercer trimestre, con cuyos números se “confirma una actividad económica que no ha tenido un buen segundo semestre”, señaló, incluso el tercer trimestre hubo una “ligera caída respecto al trimestre inmediato anterior”, y en relación al tercer trimestre de 2024 “el crecimiento es de poco más de un 1%”.

En lo que va del año 2025, de enero a setiembre “el crecimiento es del eje del 2 y poco por ciento”, en línea con lo Exante proyectó: que este año el crecimiento cerraría en el eje del 2%”, precisó.

Además, 2025 es un año “marcado por el descenso del dólar”, algo que a finales de 2024 “no se esperaba”.

Carriquiry comentó que en Uruguay y en los últimos años, “el dólar ha tenido distintas etapas. En los años 2022, 2023 y primera parte de 2024, evolucionó de forma contraria a lo que sucedía en el mundo”, porque mientras “se fortalecía y de manera bastante intensa en algunos periodos, en Uruguay tendió a caer nominalmente, sobre todo en 2022-2023. Eso tuvo que ver con los altos precios de commodities, que implicaban buenos flujos de exportaciones para nuestro país con ingresos de divisas para nuestra economía”; también estábamos en medio de un gran proyecto de inversión como el de la segunda planta de UPM, con todas las infraestructuras asociadas que también implicaban ingresos y divisas importantes al país.

“A su vez teníamos una política monetaria muy contractiva, con tasas en pesos que llegaron a estar en dos dígitos para intentar bajar la inflación, algo que se logró, pero que en ese momento suponían tasas en moneda nacional que incentivaban las posiciones en pesos, en desarmar portafolios de dólares hacia la moneda nacional y de esa forma también se contribuía al descenso del dólar”, apuntó.

En 2025 hemos tenido “un año de caída del tipo de cambio en todo el mundo. En Brasil tenemos un descenso de similar magnitud, incluso algo más importante que el que hemos visto en Uruguay, pero el dólar ha bajado en Europa, también en buena parte de la Asia más desarrollada, bajó en todos los países de América Latina. Durante el primer semestre del año la tendencia de este 2025 ha sido de debilitamiento del dólar”, enfatizó.

¿QUÉ ESPERAR PARA 2026?

Sobre qué esperar que sucederá en 2026, la economista dijo que ese comportamiento del dólar “no ha sido una política” de Uruguay y “no ha sido intencional. La caída del dólar ha sido un problema para los gobiernos, más allá de que ha sido funcional a la baja de la inflación”.

“Con la inflación más baja, las tasas de pesos que supieron estar en dos dígitos ahora están bajando, y es esperable que en 2026 lo sigan haciendo. Desde ese lado el diferencial de tasas entre moneda nacional y moneda extranjera se está estrechando y eso debería contribuir menos a esa apreciación de nuestra moneda y lograría cierta suba del dólar”, estimó.

“Eso es lo que esperamos que suceda en Exante, pero también vamos a estar muy expectantes sobre lo que suceda con el dólar en el mundo. Desde hace algunos meses y dependiendo de la moneda que se analice, el dólar no sigue bajando a nivel global, ha tenido algunas semanas que sí, otras que no, pero promedialmente estamos con el dólar más estabilizado y ese es un poco el escenario base que tenemos para el 2026”.

Carriquiry agregó que “no era previsible” tener un 2025 con el dólar comportándose como lo hizo.

“La mayoría de los analistas proyectaban sobre finales del 2024 un dólar al alza”, pero sucedieron cosas, una de ellas “algunas de las medidas más polémicas y más duras de parte del presidente de Estados Unidos, Donald Trump, en torno a la política arancelaria. Esas medidas empezaron a ser vistas como negativas para el propio Estados Unidos y terminaron generando ese debilitamiento de la divisa norteamericana que vimos en la primera parte del año”. También con la Reserva Federal actuó, porque temiendo por los impactos que todo eso podía tener en la inflación, puso pausa en el proceso de baja de tasas”.

Respecto a Uruguay, en un escenario de cambio de gobierno, de debate sobre el presupuesto, la negociación salarial, conflictividad, incertidumbre, “nuestras proyecciones desde inicio de año eran de un crecimiento bastante magro”.

Aunque proyectar el tipo de cambio es muy difícil, Exacte estima que en 2026 el dólar va a subir “pero muy lentamente”, llegando a $ 41 al cierre del año próximo. De los $ 39 que estamos actualmente, a los $ 41 es una suba menor del 5%, e irá acompañando la inflación”.

Sobre el crecimiento económico, “no estamos viendo un escenario muy diferente y nuestras proyecciones de PBI son de un crecimiento en el eje del 1,5% o un poco más”, lo que se explica porque “no se ven grandes innovaciones que nos permitan pensar en una redinamización de la economía. No hay ningún impulso sectorial que nos haga pensar en un crecimiento más importante”.

Los impulsos que la economía tuvo en 2025 no estarán en 2026, lo que nos lleva a una proyección 2026 “ligeramente menor en el ritmo de crecimiento del año que viene respecto a este año”.

PROBLEMAS DE COMPETITIVIDAD.

Los problemas que se han visto en 2025 y que las empresas han sufrido, tienen su explicación en varios factores, dependiendo del rubro de actividad en que cada una esté. Asimismo, Carriquiry dijo que se le debe asignar “un rol relativamente importante a los problemas de competitividad que Uruguay arrastra desde hace ya un tiempo más o menos largo”.

“Los problemas de competitividad se van acumulando, van generando dificultades cada vez más grandes porque una cosa es tener un problema un año y al siguiente la empresa tiene aire, pero cuando son años que se van acumulando con malos niveles de rentabilidad, resulta más difícil sortear la falta de competitividad”.

Otra dificultad es “la competencia de la región” porque son “más baratos” y las empresas prefieren ir donde les ofrecen mejores condiciones.

“Hoy Uruguay está realmente muy caro, y ese es un elemento que para muchas empresas empieza a ser un problema creciente”, aseguró Carriquiry.

NO HAY UN CAMINO CLARO.

Ante la pregunta de si como economista percibe una política definida y clara por parte del gobierno, Carriquiry contestó que “en lo discursivo, en el equipo económico hay algo de claridad en relación a que quiere un país en el que haya más inversión, porque Uruguay precisa crecer más”.

Sin embargo, “como economista y en Exante advertimos que no hay una agenda muy clara que lleve a una mayor inversión como pretende el gobierno. Por ahora no está muy claro por dónde” se debe ir, lo que se suma a “las señales conflictivas que vienen del interior del gobierno y el interior del partido de gobierno”.

DESDOLARIZAR DEPÓSITOS.

El objetivo de desdolarizar que ha planteado el Banco Central viene desde hace tiempo, y ahora lo ponen sobre la mesa. “Es un objetivo compartible pero muy difícil de lograr y sobre todo en tiempos cortos, porque incluye varios temas” que deben ir resolviéndose.

El ingrediente cero para cualquier estrategia de desdolarización es bajar la inflación, porque sin confianza en la moneda o con una moneda que se desvaloriza en términos reales permanentemente con niveles de inflación relativamente altos, obviamente que es difícil que se pueda avanzar en ese proceso. Ese paso cero lo estamos logrando, ya llevamos dos años con una inflación en el eje del 4% o 5% y ahora incluso en torno del 4%, y nuestros pronósticos con alguna probabilidad de que estemos por algunos meses incluso abajo del 4%.

“Ahora hay una serie de medidas que habrá que esperar a ver cómo se despliegan, pero para que haya realmente una desdolarización de ahorros y depósitos vamos a tener que ver alternativas justamente remuneradas de ese ahorro en moneda nacional, porque de lo contrario se va a preferir el dólar que da la posibilidad del upside” (potencial alcista).

Las medidas concretas que se tomen en la búsqueda de la desdolarización “las conoceremos en los próximos meses, pero en cualquier caso es un proceso que va a llevar su tiempo”, no se puede ignorar que “también hay una cultura del ahorro en dólares que hay que desarmar”.

ENTREVISTA COMPLETA.

Producción periodística: Horacio Jaume y Estela Apollonio (Diario Rural).

Los datos fueron presentados por la Ec. Cortelezzi

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | El martes 16 de diciembre se presentó la 33ª edición del Anuario de Opypa, evento que contó con la participación especial del Cr. Enrique Iglesias, figura fundamental en la génesis del Anuario.

La actividad contó con la participación de del ministro de Ganadería, Agricultura y Pesca, Alfredo Fratti, el subsecretario, Matías Carámbula, la directora de la Opypa (Oficina de Planificación y Política Agropecuaria), Verónica Durán, y la Ec. Angela Cortelezzi, quien presentó un detallado análisis de datos.

En el capítulo “Cadenas agroindustriales: situación y perspectivas”, la Ec. Cortelezzi analiza el contexto internacional y nacional.

“La economía mundial continuaría creciendo en 2025 pese a la incertidumbre y las tensiones comerciales generadas por las medidas anunciadas por Estados Unidos, en un contexto con precios de commodities a la baja y un dólar debilitado”.

Sobre la economía uruguaya señaló que “se encamina a registrar una expansión de entre 2% y 2,5% en 2025”.

Respecto a las cadenas agroindustriales señala que “cumplieron un papel sobresaliente en materia exportadora, ya que las ventas externas totalizarían US$ 10.000 millones, con destaques para el complejo cárnico, la celulosa, la soja y los lácteos”.

La proyección para el sector agropecuario es que en 2025 “su valor agregado aumente 1%, debido a la incidencia al alza de la silvicultura, que sería compensada parcialmente por la menor actividad agrícola del verano 2025-2026.

De 2026 Cortelezzi escribió que el PIB nacional tendrá un “crecimiento del 2%, y las exportaciones agroindustriales se mantendrían estables en valor respecto a 2025”.

Sin embargo, “se espera que el PIB del sector agropecuario se contraiga 5,9%, por la menor actividad agrícola y pecuaria”, advirtió.

El siguiente cuadro muestra el comportamiento del PIB agropecuario desde 2020, con la estimación de 2026.

Brasil reafirma su convicción de que prontamente se alcanzará el acuerdo entre ambos bloques comerciales.

São Paulo, Brasil | Todo El Campo | El vicepresidente y ministro de Desarrollo, Industria, Comercio y Servicios de Brasil, Geraldo Alckmin (foto), declaró que Francia intenta retrasar la firma del tratado de libre comercio (TLC) entre la Unión Europea (UE) y el Mercado Común del Sur (Mercosur), lo dijo al participar en el octavo Seminario de Líderes Internacionales en São Paulo, realizado el viernes 12 de diciembre (video).

El jerarca alegó que la postura de París se debe a desacuerdos sobre el capítulo agrícola, citando la inquietud europea, y en particular francesa, respecto a la competitividad de la agroindustria brasileña.

“Europa se muestra algo recelosa” con respecto a la agroindustria brasileña, afirmó.

Asimismo, comentó que “Francia siempre es cautelosa” debido a los subsidios que otorga a sus productores rurales.

A pesar de esta oposición de Francia, Alckmin sostuvo que el escenario base del gobierno brasileño sigue siendo que el acuerdo se firmará el 20 de diciembre de 2025 en la ciudad de Foz do Iguaçu, Brasil, durante la cumbre bianual de líderes del Mercosur.

“Si no hay cambios, después de 25 años de trabajo, se firmará el 20 de diciembre en Foz do Iguaçu”, enfatizó Alckmin, aunque “Francia intenta impulsar la firma en enero, pero si no se firma ahora, se firmará pronto”, aseguró, y admitió que Brasil necesita reducir sus emisiones de gases de efecto invernadero, lo que va en línea con los reclamos ambientales que se hacen desde la UE.

PROTESTAS DE PRODUCTORES EUROPEOS.

Recientemente, entre octubre y diciembre, ha habido manifestaciones en la UE contra el acuerdo con el Mercosur, especialmente en Francia y Bélgica, impulsadas sobre todo por agricultores y organizaciones rurales.

En algunas de esas protestas agricultores franceses se manifestaron en París contra el acuerdo, preocupados por la competencia de productos agropecuarios sudamericanos.

No solo es Francia, en varios países europeos, pequeños productores han expresado temores por la “falta de escala” frente a los grandes exportadores del Mercosur, lo que ha generado presión política en la recta final de las negociaciones.

En Bruselas también se registraron protestas contra el acuerdo, según reportes de prensa que acompañan la cobertura sobre la incertidumbre en la firma del tratado.

QUIÉNES Y POR QUÉ DE LAS PROTESTAS.

Las protestas no son solo de agricultores, también organizaciones ambientalistas, políticos y agremiaciones del sector.

Los agricultores europeos temen que la entrada de carne, granos y otros productos del Mercosur afecte precios y competitividad.

Las organizaciones ambientalistas cuestionan estándares ambientales y riesgos de deforestación.

En tanto que los políticos y los gremios consideran que el acuerdo debilita la producción local.

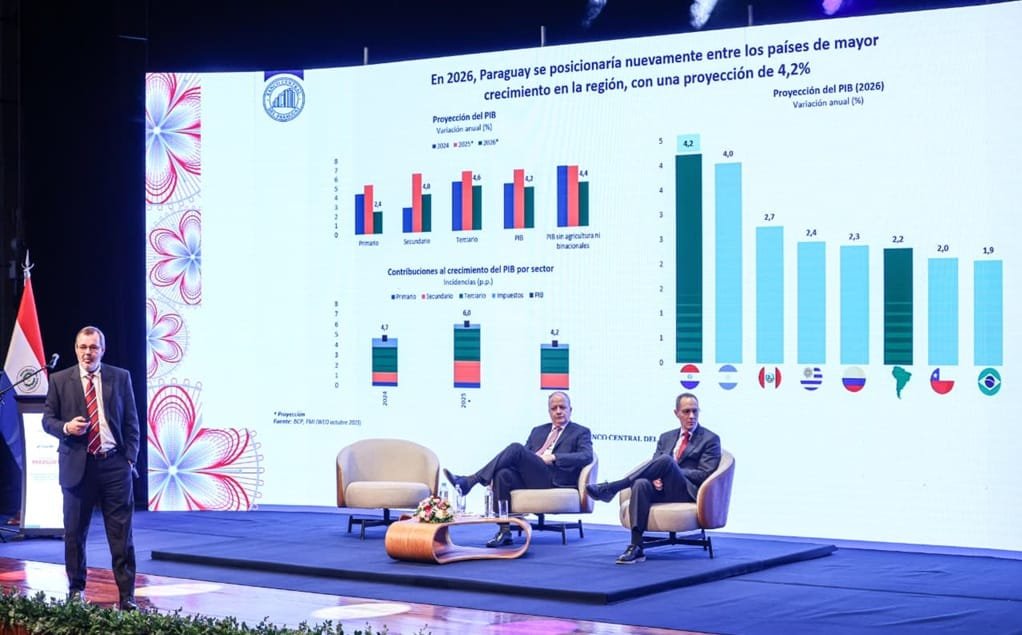

Para 2026 estima un crecimiento del 4,2%, con una inflación que convergería gradualmente a la meta del 3,5%.

Asunción, Paraguay | Todo El Campo | El Banco Central de Paraguay (BCP) proyecta un crecimiento del PIB del 6% en 2025 y del 4,2% en 2026, con una inflación que convergería gradualmente a la meta del 3,5% en 2026.

En el marco de la Conferencia Magistral “Paraguay: Evaluación 2025 y Perspectivas 2026. Resguardando la estabilidad, impulsando reformas, proyectando el futuro”, realizada en la Sala de Convenciones del BCP, se dieron a conocer las principales proyecciones macroeconómicas del país y la región.

El encuentro contó con la participación del presidente del BCP, Carlos Carvallo Spalding; el ministro de Economía y Finanzas (MEF), Carlos Fernández Valdovinos; y el vicepresidente ejecutivo del Banco Interamericano de Desarrollo (BID), Jordan Schwartz.

El presidente del BCP, Carlos Carvallo, presentó este viernes la evaluación del desempeño económico al cierre de 2025 y las proyecciones macroeconómicas para 2026. De acuerdo con las estimaciones actualizadas, la economía paraguaya culminaría el 2025 con un crecimiento del 6%, superando las previsiones iniciales, mientras que para 2026 se anticipa una expansión del 4,2%, acompañado por una trayectoria inflacionaria consistente con el régimen de metas, convergiendo al centro de la meta del 3,5%.

El crecimiento esperado para Uruguay es de 2,4%, Chile 2% y Brasil 1,9%.

Durante su exposición, Carvallo señaló que la revisión al alza del PIB para 2025 confirma la solidez y resiliencia de la economía paraguaya frente a la incertidumbre global, destacando el aporte de todos los sectores de la economía.

Para el 2026 Paraguay volvería a posicionarse entre las economías de mayor crecimiento de la región, impulsado por el firme desempeño de los servicios, la manufactura y la construcción, así como por una demanda interna más dinámica y diversificada.

Con relación a la inflación, Carvallo explicó que la estimación para 2025 fue ajustada a 3,6%, en un contexto de expectativas firmemente ancladas y presiones inflacionarias acotadas. Para 2026, se proyecta una convergencia gradual al 3,5%, reflejando el compromiso del BCP con la estabilidad de precios.

Además, el presidente del Banco Central destacó los principales hitos que han marcado la evolución reciente de la economía y de la política monetaria del país, poniendo énfasis en avances estructurales de alto impacto. Entre ellos, mencionó la obtención del grado de inversión, la reducción de la meta de inflación del 4% al 3,5%, la promulgación de la Ley de Sipap (Sistema de Pagos de Paraguay) y la nueva Ley del Mercado de Valores, entre otras reformas que el BCP ha definido como claves.

Esos logros -subrayó- refuerzan la institucionalidad económica, fortalecen el marco de estabilidad macrofinanciera y consolidan a Paraguay como una economía sólida, creíble y resiliente.

DIVERSIFICACIÓN DE LA ECONOMÍA Y RESPONSABILIDAD FISCAL.

Por su parte, el ministro de Economía y Finanzas, Carlos Fernández Valdovinos, destacó la creciente diversificación de la economía paraguaya y subrayó el impacto positivo de la solidez macroeconómica en la mejora de la calidad de vida de la ciudadanía.

En materia fiscal, señaló que el Gobierno continúa realizando esfuerzos sostenidos para reasignar y fortalecer los recursos destinados a sectores estratégicos, y confirmó que, en 2026, el Presupuesto General de la Nación (PGN) volverá a ajustarse al límite de déficit del 1,5% del PIB, en estricto cumplimiento de lo dispuesto por la Ley de Responsabilidad Fiscal.

El vicepresidente ejecutivo del BID, Jordan Schwartz, invitado internacional del evento, presentó un análisis comparado sobre la evolución reciente de las economías de América Latina.

Destacó que las trayectorias de inflación en la región han comenzado a divergir, mientras algunos países han logrado alinearse con sus metas, otros continúan enfrentando presiones inflacionarias persistentes.

Asimismo, señaló una serie de desafíos estructurales y coyunturales que deben ser considerados, entre ellos las condiciones monetarias globales, los niveles de endeudamiento y las perspectivas de crecimiento económico.

En ese contexto, subrayó la necesidad de que la región acelere reformas orientadas a elevar la productividad, de modo a aprovechar oportunidades en comercio, inversión y transición energética, reduciendo la dependencia de los ciclos externos y fortaleciendo un crecimiento más sostenible.

Montevideo | Todo El Campo | El economista Ignacio Munyo, director ejecutivo del Centro de Estudios de la Realidad Económica y Social (Ceres), expuso este miércoles 3 ante unos 500 empresarios en el Radisson Victoria Plaza sobre “Uruguay en un laberinto complaciente”, una presentación que acompañó con una pregunta central: “¿Se puede salir?”.

La respuesta a esa pregunta es afirmativa, pero para que lo sea el país debe aprovechar el avance sustancial logrado para ingresar al Acuerdo Transpacífico (CPTPP) y las oportunidades que se abren para acceder a la Organización par la Cooperación y el Desarrollo Económico (OCDE), señaló Munyo en su exposición.

El CPTPP y OCDE son procesos distintos, pero ambos, en formas diferentes, pueden impulsar y respaldar técnicamente un conjunto de reformas clave para impulsar el desarrollo del país.

ACUERDO TRANSPACÍFICO.

Respecto al CPTPP Uruguay dio un paso relevante en su estrategia de inserción internacional. El 21 de noviembre dejó de ser un país “aspirante” al Acuerdo Transpacífico y pasó a integrar la lista de adhesiones aprobadas por sus miembros. Eso habilita la negociación formal para sumarse a uno de los bloques económicos más dinámicos del mundo, que reúne a 600 millones de personas y cerca del 15% de la producción global.

Los exportadores apoyan de forma nítida el ingreso, porque brinda acceso mejorado a mercados decisivos como Japón, Reino Unido, Canadá y Vietnam. Uno de los puntos más sensibles será el capítulo sobre empresas públicas y compras estatales, dos asuntos que probablemente generarán un debate en el partido de gobierno.

OCDE.

La otra gran oportunidad es la posibilidad de que Uruguay ingrese a la OCDE. El organismo, fundado en 1961 y que hoy reúne a 38 países responsables del 65% del PBI global, funciona como un estándar internacional de calidad institucional.

Ingresar implica adoptar buenas prácticas y acceder a evaluaciones comparadas en políticas públicas. Uruguay lograría contar con asistencia técnica de alto nivel, diagnósticos rigurosos y un sello que mejora la credibilidad. En un mundo donde los mercados valoran la previsibilidad y la sostenibilidad, esa señal pesa.

LOS POLÍTICOS ANTE EL TRANSPACÍFICO Y OCDE.

El clima político interno acompaña.

Dos de cada tres legisladores, tanto en la legislatura pasada como en la actual, apoyaron iniciar el proceso hacia la membresía plena a la OCDE, según las dos últimas “Radiografía parlamentaria” de Ceres, que recoge la opinión de los integrantes de la Asamblea General del período anterior y el actual (2025-2030).

Quedó claro que hay una oportunidad concreta para iniciar el proceso de ingreso a la OCDE tras la reunión que el ministro de Economía, Gabriel Oddone, y su equipo mantuvieron este martes en París con las principales autoridades del organismo.

El director de Ceres sostuvo que esos dos ámbitos pueden ayudar a superar tres problemas que, desde hace mucho tiempo, frenan avances sustanciales en la economía y dificultan la recuperación de la cohesión social, y que podrían encauzarse con esta nueva dinámica internacional a la que apunta el país.

OBSTÁCULOS REGULATORIAS.

Munyo mencionó en primer lugar los obstáculos regulatorios, entendiendo por tales al conjunto de normas que aumentan la intervención de la burocracia aun cuando parten de buenas intenciones.

Ese entramado termina generando mayores costos administrativos, alimenta la desconfianza hacia el Estado y tiene un impacto negativo en el costo de vida, la productividad y la innovación. Para revertir todo eso, planteó una hoja de ruta que nos lleve a adecuar la regulación en el país, en la que se viene avanzando.

EL DRAMA DE LA SEGURIDAD.

En segundo lugar, se refirió al “callejón oscuro de la seguridad” marcado por el avance del narcotráfico. Uruguay se ha consolidado como territorio de tránsito y acopio de cocaína, en el que intervienen grupos de alcance internacional. En un sistema penitenciario desbordado, las cárceles y su entorno se han convertido en centros de operaciones y reclutamiento para la venta y el tráfico de estupefacientes.

La situación carcelaria, una de las prioridades que Ceres llevó a los encuentros de seguridad convocados por el Poder Ejecutivo, es crítica y su reversión depende de las decisiones de las autoridades.

El avance del narcotráfico es un motor que siempre pone en marcha la violencia urbana, y está comprobado su impacto negativo en el clima de negocios y en la captación de inversiones.

UNA REFORMA EDUCATIVA EN SERIO.

En tercer lugar, el conferencista alertó sobre “la escalera rota de la educación”, una metáfora que describe el fracaso del sistema educativo, evidente en los altos niveles de abandono escolar y en la insuficiencia de los aprendizajes al compararlos con América Latina y con los países de la OCDE.

Mencionó medidas que ya están en marcha, pero consideró que son insuficientes para cambios que requieren mayor profundidad, impacto real, sostenibilidad, solidez y una decisión política firme.

En ese sentido, propuso un plan que tenga un impacto directo en un alumnado que abandona los estudios por falta de interés en la propuesta actual.

En concreto, argumentó a favor de la “formación dual”, un modelo que combina, de manera sistemática y estructurada, aprendizaje en centros educativos con práctica en empresas.

Hizo referencia a un estudio reciente de Ceres que mostró los beneficios que significa “aprender haciendo”, la participación directa de las empresas y las competencias laborales reales. La reducción del abandono en alumnos inmersos en este sistema es significativa, según la investigación.

LA INERCIA DEL GASTO PÚBLICO.

La aproximación al Transpacífico y a la OCDE, también serían de gran apoyo para encarar el condicionante histórico que representa la tendencia creciente del gasto público.

Munyo lo ilustró con un gráfico que muestra la evolución desde 1910 hasta 2025, donde se observa con claridad el fuerte aumento del tamaño del Estado a partir de 2005 y la proyección de ese mismo comportamiento hasta 2029.

Se trata de un gasto “atrapado en su propia inercia”, que exige mejorar la eficiencia, revisar la organización del sector público, eliminar competencias superpuestas y fragmentaciones, y avanzar en una reforma de la carrera administrativa.

¿DEMASIADO LENTOS?

El enfriamiento de la economía, la falta de nuevas inversiones y un panorama internacional y regional incierto -tal como planteó Munyo ante los empresarios- dibujan un escenario sin señales claras, que se agrava con el nivel actual y futuro de encarecimiento del país y exige reformas más rápidas y profundas.

En ese marco, el director de Ceres reconoció el “ritmo lento” propio de la cultura política gradualista del país, aunque advirtió que no puede convertirse en un obstáculo insalvable ni en una excusa para seguir postergando reformas que llevan años empantanadas en un “laberinto complaciente”.

La decisión del Consejo y del Parlamento Europeo de posponer por 12 meses la implementación del Reglamento de la Unión Europea sobre Deforestación (EUDR) hasta el 30 de diciembre de 2026 fue destacado como positivo.

Buenos Aires, Argentina | Todo El Campo | La decisión de postergar su implementación es un paso en la dirección correcta y se alinea con las numerosas gestiones y planteos realizados por el gobierno argentino y garantiza que las exportaciones agropecuarias argentinas a la UE no estén sujetas a nuevos requisitos de naturaleza ambiental.

Argentina ha sido consistente en sus objeciones a esta normativa —de carácter unilateral— y ha aunado esfuerzos con el sector agroexportador para presentar información relevante que, a través de las gestiones diplomáticas y técnicas de la Cancillería y la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), permita demostrar que nuestros productos de exportación a la UE conllevan un bajo o despreciable riesgo de deforestación.

El país confía en que este año adicional ofrecerá la posibilidad de llevar adelante un diálogo constructivo con la Comisión Europea que aborde las preocupaciones de sus socios comerciales y dé lugar, en base a información fehaciente, a la reclasificación de la Argentina como país de bajo riesgo.

Asimismo, Argentina avanzará en el desarrollo de planes operativos conjuntos con las autoridades competentes de los Estados miembros de la UE, a fin de facilitar los procesos de control de sus exportaciones y evitar impactos negativos en el comercio argentino.

“Continuaremos promoviendo los esquemas de trazabilidad y certificación de la SAGyP para fortalecer la competitividad de nuestros exportadores de soja, carne y madera, y sus derivados, en el mercado europeo”, expresa un comunica oficial publicado en la web oficial del Ejecutivo.