La consultora Exante difundió un trabajo en el que expone el “por demás complejo” contexto económico de ese país y cuáles son “los principales desafíos que enfrentará la próxima administración”.

Montevideo | Todo El Campo | Este domingo 19 de noviembre los argentinos elegirán un nuevo presidente, entre la continuidad de Sergio Massa o un cambio que según se anuncia por sus impulsores, liderados por Javier Milei, será radical. El domingo en la noche sabremos quién fue el elegido para sacar el país de la crisis y el estancamiento en que se encuentra ahora.

La consultora Exante difundió un trabajo en el que muestra las vulnerabilidades económicas y financieras de Argentina. El primer dato impactante es que los vecinos llevan “más de una década sin crecimiento”; los datos del PIB de junio están a “niveles similares a los de 2011”.

Ese no crecimiento llevó a que el país tuviera “un descenso acumulado del PIB per cápita de más de 10%, lo que contrasta fuertemente con el desempeño de los demás países de la región”.

A pesar de que tenían las condiciones (inversión en Vaca Muerta y el alto dólar), “ningún componente de la demanda logró acumular crecimiento relevante en la última década”.

Y en este año, en particular, “la sequía tuvo un impacto con escasos precedentes en la actividad agropecuaria”, igual que en Uruguay.

Sin embargo, “hace años que el sector exportador convive con retenciones significativas”, lo que “amortiguó las señales positivas del último ciclo de commodities e inhibe las decisiones de inversión”.

La inflación alta y sin crecimiento de la productividad, “en la última década el salario real en el sector formal perdió un cuarto de su poder adquisitivo”; y la pobreza “ha venido subiendo en el último quinquenio. La situación es particularmente grave en los niños y jóvenes”, especificó Exante.

En la siguiente gráfica se muestra un crecimiento de la pobreza en 40,1% que, según tramo etario, es del 56% en niños de 0 a 14 años; 46% en adolescentes y jóvenes de 15 a 29 años; 35% entre 30 y 64 años; y del 13% entre personas de más de 64 años.

Por otra parte, la inflación genera una “intensa” suba de precios; “el antecedente de la hiperinflación del ´89 indica que la escalada de precios puede darse de forma rápida una vez que se alcanzan registros mensuales del orden de 10%”.

El problema inflacionario se agrava por un mayor gasto público y su financiamiento con emisión monetaria. Asimismo, “Argentina también debe corregir un excesivo gasto en subsidios para la contención de las tarifas, lo cual ha generado una fuerte distorsión de precios relativos”.

Pero sin reservas “las presiones devaluatorias se vienen exacerbando”, lo que “se refleja en brechas cambiarias muy elevadas y alimenta las expectativas inflacionarias”.

¿SE VIENEN TIEMPOS DE AJUSTES?

En ese panorama, “el próximo gobierno deberá procesar un ajuste y reperfilamiento de la deuda pública, dado los abultados vencimientos de 2024 y 2025. La alta proporción de deuda indexada también es un desafío a gestionar. A eso se suma la necesidad de restaurar la credibilidad ante los mercados financieros internacionales, de forma de recomponer el (hoy nulo) acceso al financiamiento externo”.

Otro dato no económico ni financiero, pero importante, es la “alta fragmentación partidaria” que “hace prever dificultades de gobernabilidad para la próxima administración”, cualquiera sea el ganador.

“Con ese trasfondo y con grupos de interés fuertes, la ejecución de un ajuste fiscal de entidad será una tarea compleja”, concluye Exante.

Las industrias manufactureras crecieron 1,1% en el año y respecto a igual período del año anterior, informó el Ministerio de Industria, Energía y Minería (MIEM).

El Índice de Volumen Físico (IVF) de setiembre mostró una caída interanual para las industrias manufactureras, que en conjunto registraron una variación de -4,4%; las industrias manufactureras sin refinería variaron -0,4%, mientras que el núcleo duro industrial mostró una variación de -1,5%.

Respecto a setiembre de 2019, el IVF del conjunto de la industria aumentó 5,9%, la industria sin refinería creció 12,4%, y el núcleo duro aumentó 6,6%.

ANÁLISIS MENSUAL.

A nivel de ramas industriales, 20 de 53 mostraron variaciones positivas, lo que posibilita que el índice de difusión industrial llegue a 37,7%.

Si se analizan las ramas industriales en la variación del conjunto de las industrias manufactureras en setiembre y se las compara respecto a igual mes del año pasado, se observa que más incidencia positiva tuvieron en la evolución del entramado industrial fueron las siguientes: Fabricación de pasta de celulosa, papel y cartón (rama 1701), con incidencia de 2,53 p.p. y variación de 29,51%; Elaboración de productos de molinería de arroz y elaboración de aceite de arroz (rama 106B), con incidencia de 2,25 p.p. y variación de 154,66%; y Fabricación de productos farmacéuticos, sustancias químicas medicinales y productos botánicos (rama 2100), con incidencia de 0,31 p.p. y variación asociada de 5,13%.

Las ramas industriales con mayores incidencias negativas en el mes de setiembre fueron: Fabricación de los productos de la refinación del petróleo (rama 1920), con incidencia de -3,98 p.p. y variación de -95,78%; Elaboración de comidas y platos preparados; elaboración de otros productos alimenticios (rama 107B), con -1,85 p.p. de incidencia y variación de -11,64%; y Aserrado y acepilladura de madera (rama 1610), con incidencia de -0,55 p.p. y variación asociada de -32,97%.

Respecto a los indicadores Índice de Personal Ocupado (IPO) e Índice de Horas Trabajadas (IHT), se resumen en el siguiente cuadro las variaciones para los agregados industriales de ambos y su comparación con las variaciones mostradas por el IVF:

En cuanto al personal ocupado, el índice de difusión industrial para la variación mensual interanual de setiembre mostró que 29 de las 53 ramas industriales mostraron variaciones positivas (valor del índice: 54,7%), mientras que, para las horas trabajadas, el índice de difusión industrial ascendió a 54,7%, consecuencia de la variación positiva registrada en 29 ramas.

Respecto a setiembre de 2019, el IPO de la industria cae 1%, mientras que el IHT se reduce 2,7%.

ACUMULADO DEL AÑO.

Si se considera el promedio del IVF en el acumulado del año y se lo compara con igual período del anterior, las industrias manufactureras crecieron 0,4% y las industrias manufactureras sin refinería lo hicieron 1,0%, mientras que el núcleo duro registró una variación de -3,6%.

Las ramas que más inciden positivamente en el conjunto de las industrias manufactureras son las siguientes: Elaboración de comidas y platos preparados; elaboración de otros productos alimenticios (rama 107B), con una incidencia de 1,79 p.p. y una variación de 13,73%; Fabricación de pasta de celulosa, papel y cartón (rama 1701), con incidencia de 1,72 p.p. y variación de 19,30%; y Elaboración de productos de molinería de arroz y elaboración de aceite de arroz (rama 106B), con incidencia de 0,27 p.p. y variación de 13,41%.

Por otro lado, las ramas que más inciden negativamente son Matanza de ganado y otros animales (excepto aves), conservación y preparación de sus carnes (rama 1011), con una incidencia de -1,04 p.p. y una variación de -11,41%; Fabricación de vehículos automotores, remolques y semirremolques (rama 29AA), con incidencia de -0,88 p.p. y variación de -21,56%; Fabricación de los productos de la refinación del petróleo (rama 1920), con una incidencia de -0,49 p.p. y variación de -8,46%.

En el acumulado del año, el índice de difusión industrial fue de 35,8%, debido a que 19 de las 53 ramas muestran crecimiento.

Respecto a los indicadores IPO e IHT, se resumen en el siguiente cuadro las variaciones para los agregados industriales de ambos y su comparación con las variaciones mostradas por el IVF para el promedio acumulado del año hasta setiembre:

Si la comparación se realiza respecto al acumulado a setiembre de 2019, para el conjunto de las industrias manufactureras, el IVF crece 11,8% y el IPO cae 3,7% mientras que el IHT decrece 5,6%.

REGIÓN.

Si analizamos los índices de producción física de las industrias manufactureras en Argentina y Brasil, observamos caídas pronunciadas para abril del año 2020 (primer mes completo con efecto pandemia), incluso más acentuadas que la registrada en nuestro país, y recuperación en los meses siguientes para los tres países.

En el caso de Argentina, la variación del Índice de producción industrial manufacturero (IPI), calculado por el INDEC en setiembre de 2023 respecto a igual mes del año anterior, fue de -3,6%. Mientras tanto, para el caso de Brasil, la variación del Índice de producción física de las industrias de transformación, calculado por el IBGE en setiembre respecto al mismo mes del año anterior, ascendió a -0,8%. Nuestro país registró una variación interanual de -4,4% en setiembre.

Si se considera el promedio de los IVF de las industrias manufactureras para el acumulado del año y se lo compara con igual período de un año anterior, se observan variaciones en la producción física de -0,3% para Argentina, -1,2% para Brasil y 0,4% para Uruguay.

En el caso de Estados Unidos, la medición se realiza a través del Índice de producción industrial; la variación interanual en setiembre de este año fue de 0,1%, mientras que la variación promedio acumulada interanual en el año, a setiembre, fue de 0,3%.

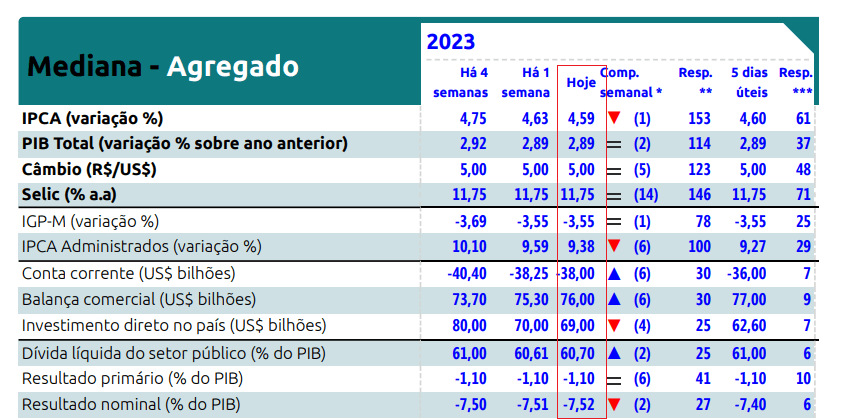

Menor inflación, mayor valor de dólar y aumento del PIB, son algunos de los indicadores.

Brasilia, Brasil | Todo El Campo | Con una Argentina descontrolada y empobrecida, Brasil y Uruguay hacen la diferencia en materia de estabilidad e indicadores

En el caso de Brasil, cerrará el primer año de gestión del Gobierno de Luis I. Lula da Silva, con un balance económico positivo.

El informe Focus, documento semanal (se publica cada lunes) que elabora el Banco Central de Brasil, resume las estadísticas teniendo en cuenta las expectativas del mercado recogidas hasta el viernes anterior a su publicación. El documento muestra la evolución gráfica y el comportamiento semanal de las proyecciones para índices de precios, actividad económica, tipo de cambio, tipo de Selic, entre otros indicadores.

Las proyecciones son del mercado, no del Banco Central.

Este lunes, las proyecciones de los analistas del mercado, indica que la suba esperada del Índice de Precios al Consumidor Amplio para este año pasó de 4,63% a 4,59%, ubicándose así debajo del techo de la meta de inflación.

En ese contexto, el mercado estima que el dólar se cotizará a 5 reales a fin de año, por encima de los 4,92 del cierre de la semana pasada.

Por otra parte, el PIB subiría 2,89%, superando el desempeño de casi todas las economías de la región y el de las desarrolladas. No obstante esa suba, se prevé una desaceleración en 2024 porque el crecimiento sería de 1,50%.

En comercio exterior, el superávit sería de US$ 76.000 millones.

El desequilibrio fiscal sería de 1,10% del PIB, el primario, en tanto que el nominal el 7,52%.

El presidente Alberto Fernández y el ministro de Economía Sergio Massa, logran una desenfrenada inflación y crecimiento de la pobreza.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | Durante el Gobierno del presidente argentino Alberto Fernández, la inflación suma un acumulado del 843,4%, logrando un récord no visto en muchos años.

Si se analiza el proceso inflacionario de los últimos 5 gobiernos, desde Néstor Kirchner a la fecha, se observa que cada presidente se encargó de acumular mayor porcentaje inflacionario que su antecesor.

Néstor Kirchner que gobernó entre 2003 y 2007 dejó una inflación acumulada del 63,1%.

Kirchner entregó la Presidencia a su esposa Cristina Fernández que gobernó en dos períodos y supo superar el legado inflacionario de su marido y el suyo propio. En el período 2007 a 2011 tuvo una inflación acumulada del 122,1%, y en el período 2011 al 2015 rompió su propia marca logrando un 171%.

Entre 2015 y 2019 el presidente fue Mauricio Macri, cuyo Gobierno no pudo frenar el proceso inflacionario que fue de 295,7%.

Finalmente, Alberto Fernández, en la Presidencia desde 2019 lleva ya una inflación del 843,4%.

Lo peor es que la tendencia inflacionaria seguirá al alza. Mientras Alberto Fernández ejerce una Presidencia sin contenido ni sustancia, y Sergio Massa es el ministro de Economía ausente y dedicado a la campaña electoral, la inflación pasaría el US$ 850% ya que los analistas esperan que octubre sea superior al 10%, constituyéndose además tres meses consecutivo arriba de ese valor.

Si se mira la variación interanual, es de 149,7%.

PODER ADQUISITIVO Y POBREZA.

Por otra parte, según datos oficiales del Instituto Nacional de Estadísticas y Censos (Indec), el poder adquisitivo de los trabajadores argentinos, en comparación con diciembre de 2019, tuvo una fuerte caída en todos los rubros.

La siguiente gráfica muestra la profundidad de esa caída de los salarios de los trabajadores, en particular privados no registrados o informales.

En cambio hay una suba persistente de la pobreza, que tuvo una caída durante el Gobierno de Mauricio Macri pero en 2018 -aún con Macri- comenzó a trepar manteniendo la tendencia con alguna variación en 2022, y hoy supera el 40% con tendencia al alza según la proyección de la Universidad Torcuato Di Tella.

Todas las gráficas son de la Fundación Libertad y Progreso, una organización no gubernamental sin fines de lucro afín al partido opositor La Libertad Avanza de Javier Milei.

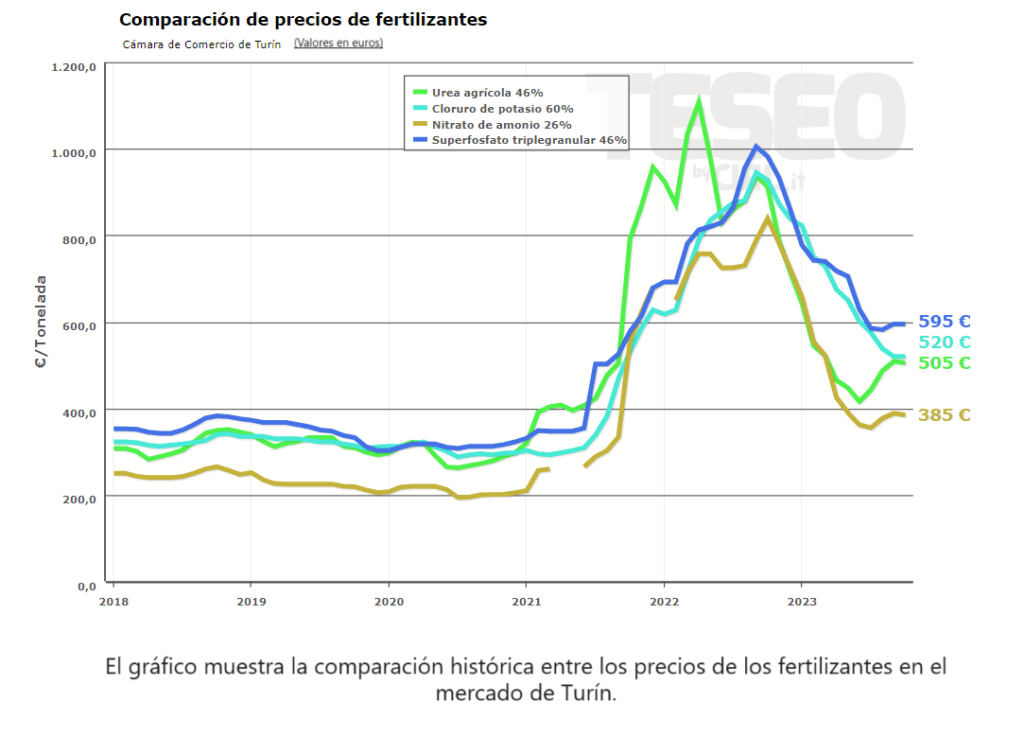

Nuevas tensiones están caracterizando los mercados energéticos internacionales. Esto se traduce en incrementos en los costos asociados al petróleo, gas natural y fertilizantes.

Italia | Clal | Todo El Campo | El precio del petróleo Brent en Europa ya había adoptado una tendencia al alza a finales de junio, debido a la decisión de Arabia Saudí y Rusia de reducir las cantidades extraídas de petróleo hasta final de año. A pesar de ello, a finales de setiembre los precios se habían ralentizado, interrumpidos entonces por la escalada de tensiones en Israel que llevó a una nueva recuperación de los precios.

De hecho, existen preocupaciones asociadas con la disponibilidad de petróleo en los mercados en caso de que los países árabes decidan entrar activamente en el conflicto. El estado más preocupante es Irán, el más involucrado políticamente en la cuestión chino-palestina y productor de unos 3 millones de barriles diarios.

GAS: EL POZO TAMAR Y OTRAS SITUACIONES.

Las tensiones en Oriente Medio también están teniendo un impacto en el mercado del gas natural. De hecho, Israel controla el pozo Tamar, que ha sido cerrado debido al conflicto en curso. Parte del gas extraído se exporta habitualmente a Egipto, que a su vez exporta gas a la Unión Europea. Por lo tanto, la interrupción de este suministro podría tener un impacto negativo en la disponibilidad en la UE, provocando un aumento de los precios. A esto se suman otros factores que exacerban las tensiones internacionales en el mercado del gas natural, como el cierre de un gasoducto entre Finlandia y Estonia, que necesita reparaciones y permanecerá inactivo durante varios meses, y las huelgas de los trabajadores de las plantas de gas natural licuado de Chevron Corp en Australia.

FERTILIZANTES.

También hay que prestar cierta atención al sector de los fertilizantes. A los problemas derivados del mercado del gas natural, principal materia prima utilizada en la producción, se suma el hecho de que Israel es un importante exportador de potasio. Sin embargo, la demanda de fertilizantes sigue siendo bastante débil en comparación con el pasado, enfriada en parte por los precios que siguen siendo altos. Por esta razón, los analistas no esperan que los precios de los fertilizantes experimenten aumentos particularmente significativos en los próximos meses.

MÁS DEMANDA DE MAÍZ Y SOJA.

Por último, la dinámica de los mercados energéticos podría afectar indirectamente a los mercados de cereales y oleaginosas. De hecho, los altos precios de los combustibles fósiles incentivan la producción de bioetanol y biodiesel. Esto se traduce en un aumento de la demanda de maíz y soja.

El consumo es lo que “ha respaldado el crecimiento en los tres países más grandes de Asia”, sin embargo ahora “hay señales de que la recuperación de la región puede que se esté quedando sin fuerzas”.

Montevideo | Todo El Campo | Asia está en la mira del mundo. Para bien y para mal, según la zona que se observe y la temática que se analice.

Según la enciclopedia Concepto, con una superficie de 44,6 millones de kilómetros cuadrados, Asia es el continente más grande y el que presenta la mayor diversidad de razas, culturas y lenguas del mundo. Geográficamente tiene los puntos más altos y más profundos de la superficie de la Tierra, la costa más larga de cualquier continente y, debido a su amplitud, presenta condiciones climáticas muy diversas y una amplia biodiversidad (Asia – concepto.de). Sin duda es un continente fantástico

Económicamente, es el continente que “sigue impulsando el crecimiento mundial”, afirma un reporte del Fondo Monetario Internacional (FMI) elaborado el viernes 13 por Yan Carrière-Swallow, subjefe de división del Departamento de Asia y el Pacífico del FMI; y Krishna Srinivasan, director del Departamento de Asia y el Pacífico (APD).

El problema es que “el impulso económico asiático se está desacelerando”, y “es probable que la región experimente una desinflación más rápida, pero las perspectivas de crecimiento en los próximos años se están oscureciendo”, escribieron.

El texto, de unas 3 páginas, advierten que este año ha sido el consumo es lo que “ha respaldado el crecimiento en los tres países más grandes de Asia”, sin embargo ahora “ya hay señales de que la recuperación de la región puede que se esté quedando sin fuerzas”.

“Esperamos que el crecimiento en Asia y el Pacífico se acelere desde el 3,9% en 2022 a 4,6% este año, sin cambios con respecto a la proyección del año pasado”, eso se daría “por la recuperación posterior a la reapertura en China y un crecimiento más fuerte de lo esperado en el primer semestre del año en Japón e India”. Lo que pasó fue que al levantar las restricciones sanitarias que la pandemia obligó a tomar, “la demanda en estas economías fue reforzada”, los ciudadanos salieron a consumir y ahora “están agotando los ahorros logrados durante” el encierro. Ese abundante gasto causó “una notable fortaleza en el sector servicios”.

Por ahora “Asia continuará contribuyendo con alrededor de dos tercios de todo el crecimiento mundial, pero con un crecimiento significativamente inferior al proyectado antes de la pandemia”.

PROYECCIÓN EN CAÍDA Y ESTADOS UNIDOS QUE NO AYUDA.

En abril la proyección de crecimiento del FMI era de 4,4%, ahora es de 4,2%. “Nuestra evaluación menos optimista se basa en señales de desaceleración del crecimiento y la inversión en el tercer trimestre, en parte una demanda externa más débil a medida que la economía mundial se desacelera, como en el sudeste asiático y Japón, y la vacilante inversión inmobiliaria en China”, escribieron los autores del informe.

China está perdiendo fuerza, con una desaceleración del 5% de ese año al 4,2% en 2024, “en medio de la profundización de la caída del sector inmobiliario, por debajo del 4,5% que habíamos pronosticado en abril”.

Por otra parte, Estados Unidos no ayuda. En otras circunstancias, “el lastre de China se habría visto compensado por las previsiones de crecimiento más rápido en Estados Unidos y Japón”, pero “la fortaleza de la economía estadounidense ha sido en el sector servicios, más que en los bienes, lo que no alimenta mayor demanda para Asia”, además de que las políticas de Estados Unidos (reducción de la inflación o las leyes de patentes, chips, etc.) “están reorientando la demanda hacia el mercado nacional, lo que proporciona un menor impulso a las importaciones de Asia”.

A la deuda inmobiliaria y la menor actividad económica, se suma queChina presenta un problema de “envejecimiento de la población y la desaceleración de la productividad moderador el crecimiento a mediano plazo en China, en medio de riesgos crecientes de fragmentación geoeconómica, así como las perspectivas del resto de Asia y más allá. En un escenario a la baja en el que la «reducción de riesgos» y Las estrategias de «relocalización» se afianzan, la producción podría disminuir hasta en un 10% más de cinco años en las economías asiáticas más estrechamente vinculadas a la economía.

LA INFLACIÓN EN ASIA.

Respecto a la inflación que tuvo un aumento luego de la pandemia, “algunos países como Indonesia” han señalado que está “volviendo a la meta después de aumentos sustanciales el año pasado. Por el contrario, en China está por debajo de la meta y, con una demanda lenta en medio de la profundización de las tensiones que emanan del sector inmobiliario, se espera que aumente sólo gradualmente debido a los estímulos políticos”. Y en Japón “ha aumentado”.

“El entorno mundial sigue siendo muy incierto”, y en ese escenario “las autoridades deben mantener el rumbo para garantizar el crecimiento y la estabilidad continuos”.

“Los países con una inflación aún por encima de los objetivos, como Australia, Nueva Zelanda y Filipinas deben seguir señalando su compromiso de reducir la inflación. Esto implicará mantener una política monetaria restrictiva hasta que la inflación caiga de forma duradera hasta el objetivo y las expectativas se mantengan firmes”.

En el cierre del artículo expresan: “A medida que las perspectivas a largo plazo se desvanecen, los países deben redoblar sus esfuerzos para promover reformas que fomenten el crecimiento”. “El fortalecimiento de la cooperación multilateral y regional y la mitigación de los efectos de la fragmentación geoeconómica son cada vez más vitales para las perspectivas económicas en los próximos años. Con ese fin, se han llevado a cabo reformas que reduzcan las barreras comerciales, impulsen la conectividad y mejoren los entornos empresariales esencial para atraer más inversión extranjera y nacional en todo el mundo y la región”.