Principales elementos a tener en cuenta al momento de analizar la obligación de practicar retenciones impositivas en la contratación de servicios con entidades del exterior.

Eduardo Appoloni | Montevideo | Todo El Campo | El objetivo de este informe es ofrecer una visión práctica sobre los principales elementos a tener en cuenta al momento de analizar la obligación de practicar retenciones impositivas en la contratación de servicios con entidades del exterior, cuando el prestador no posee residencia fiscal uruguaya.

PRINCIPALES IMPUESTOS INVOLUCRADOS Y SU APLICACIÓN.

Tratamiento del IRNR (Impuesto a la Renta de los No Residentes):

El IRNR grava las rentas de fuente uruguaya obtenidas por sujetos no residentes que no operan en el país mediante un establecimiento permanente. Se consideran de fuente uruguaya aquellas rentas originadas en actividades desarrolladas, bienes situados o derechos utilizados económicamente en el territorio nacional.

Una disposición relevante dentro de este marco es la denominada “extensión de la fuente”, según la cual se consideran también de fuente uruguaya los servicios técnicos prestados desde el exterior a contribuyentes del IRAE, siempre que dichos servicios estén vinculados a la generación de rentas gravadas. Se entiende por servicios técnicos aquellos que impliquen conocimientos específicos aplicados a tareas de gestión, consultoría o asistencia técnica.

En estos casos, los contribuyentes del IRAE (excepto quienes tributan bajo el Literal E, Monotributo, Monotributo Social Mides y el Imeba) están obligados a actuar como agentes de retención del IRNR.

La retención correspondiente se aplica a una tasa del 12% sobre la base imponible, excluyendo el IVA en caso de corresponder.

Es importante tener presente que la base imponible puede verse afectada por dos factores, los ingresos de la empresa uruguaya en relación a los servicios contratados y el acuerdo con el proveedor de servicios (puede implicar grossing up o no).

Finalmente, es fundamental analizar si existe un Convenio para Evitar la Doble Imposición (CDI) vigente entre Uruguay y el país de residencia del prestador.

Tratamiento del IVA (Impuesto al Valor Agregado):

El IVA es un tributo que grava, entre otros hechos generadores, la prestación de servicios dentro del territorio nacional. En el marco del presente análisis, se considera exclusivamente la contratación de servicios prestados por no residentes, sin establecimiento permanente en Uruguay.

En lo que respecta a la retención, están obligados a retener quienes paguen o acrediten servicios prestados en Uruguay por entidades del exterior sin establecimiento permanente, salvo que se trate de servicios exentos o comprendidos en la categoría de exportación.

La base imponible del IVA es el precio pactado o facturado por el servicio, sobre el cual se aplica la alícuota correspondiente, que será del 10% o del 22%, dependiendo de la naturaleza del servicio prestado.

El IVA retenido se computa como IVA compras para quien retiene, generando un crédito fiscal.

Momento y Procedimiento para la Retención:

La obligación de retener se genera en el momento en que ocurra primero alguno de los siguientes hechos:

El pago o acreditación del servicio, o

El devengamiento del gasto junto con la emisión de la factura correspondiente.

Es decir, la retención debe practicarse en el primer evento que tenga lugar, ya sea el pago efectivo o la contabilización del gasto asociado a una factura emitida.

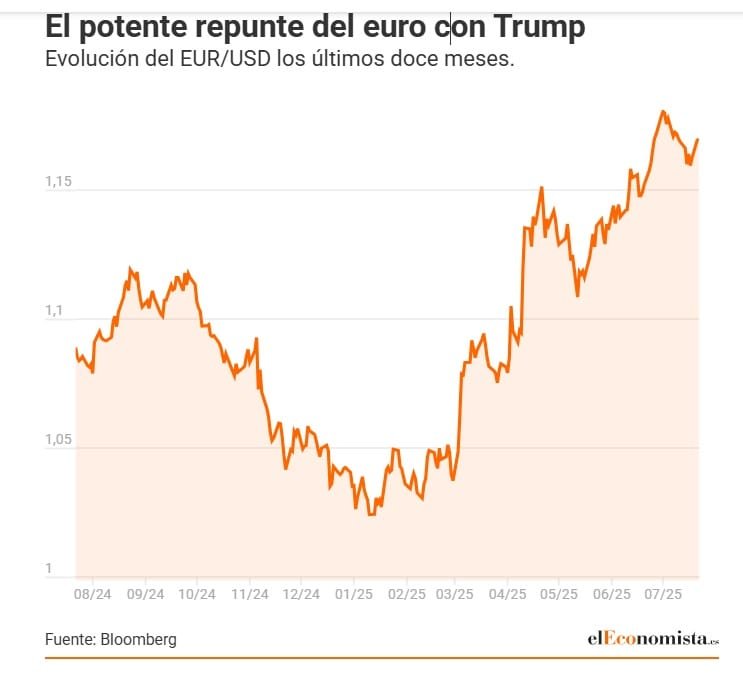

El Banco Central Europeo poco puede hacer porque los principales problemas vienen de las políticas estadounidenses perjudiciales para su propia moneda.

Europa | Todo El Campo | El euro se ha fortalecido respecto al dólar y ese proceso al alza de la moneda de la Eurozona (países de la Unión Europea que adoptaron el euro como moneda) no es una buena noticia para el bloque, más bien un problema frente al cual el Banco Central Europeo (BCE) no tiene mucho por hacer.

En los últimos 30 días la moneda paneuropea se revalorizó un 1,74%, y en lo que va de 2025 el euro ha ganado un 12% frente al dólar, un movimiento histórico que ha alertado incluso al propio BCE. Además, cada vez son más los inversores y expertos que dan por hecho que en los próximos meses acontecerá un segundo round donde la distancia euro-dólar se ampliará todavía más.,

Esa escala debería obligar al BCE a tomar medidas para detener el proceso, si es que tiene algún margen de acción.

Thu Lan Nguyen, analista de Commerzbank (el cuarto banco más grande de Alemania), explicó que se han visto obligados a replantear por completo sus previsiones, anticipando una escala muy fuerte del euro en la segunda mitad del año, que solo será frenada por el BCE, si es que toma alguna acción: “Si bien es posible que veamos recortes drásticos de los tipos de interés, el Banco Central finalmente no podrá evitar la apreciación porque el problema no vendría enteramente de la diferencia entre los tipos de interés de cada banco”.

En el verano (europeo) de 2026 la cotización del euro romperá el techo de los 1,25 dólares. Otros analistas estiman un valor inferior, pero incluso superar los 1,2 dólares sería problemático porque el euro fortalecido abarata las importaciones, generando deflación importada y, al mismo tiempo, debilita las exportaciones, golpeando de forma sensible la economía europea. Un cóctel que, en conjunto se traduce en una espiral de precios más bajos y amenaza de la actividad que forzaría al BCE a bajar los tipos.

Para comprender por qué una acción del BCE no podría detener esa espiral de fortalecimiento del euro, hay que entender primero la naturaleza de la caída de la moneda estadounidense, que se ha venido de dos frentes, un colapso de la confianza en el billete verde por las políticas de la Casa Blanca y una reciente desconfianza en la estabilidad de la Reserva Federal entre constantes ataques de Donald Trump e incluso la propuesta ya sobre la mesa de una destitución usando como excusa una reforma de su sede. En resumen, no es que la trayectoria de los tipos de interés de los bancos centrales sea la clave para explicar el fenómeno y, por lo tanto, la apreciación es un fenómeno mucho más difícil de contener, para desgracia del BCE.

Los analistas de Commerzbank explican eso en cuatro puntos clave: “En primer lugar ya se duda del excepcionalismo estadounidense, esa ventaja en crecimiento sobre otros países industrializados ya se diluye por la política arancelaria”. En segundo lugar, “la confianza en el dólar como refugio seguro se ha visto dañada por todas estas políticas, no solo por los aranceles, sino por las sanciones a terceros países y los riesgos fiscales”.

Los otros dos factores para el banco alemán son, tercero, “un dólar que podría perder su condición de reserva mundial, algo que aumenta significativamente el coste de usar la moneda en contratos de transacción comercial”; y cuarto “una Reserva Federal que podría perder su independencia”. Esto último es especialmente clave pues “una mayor influencia de la política es la gran amenaza que pende sobre el dólar”.

EL BCE CON LAS MANOS ATADAS.

En ese sentido, el BCE poco puede hacer ante estos problemas porque “los principales problemas vienen de las políticas estadounidenses perjudiciales para su propia moneda”.

“El grado de la subida dependerá en gran medida de la Casa Blanca y, lamentablemente, Christine Lagarde (presidenta del BCE) y sus compañeros no tienen influencia alguna en ello. Por tal motivo dudamos de que puedan evitar una apreciación significativa del euro”. Pero la clave, como decían, no son los recortes en sí. A medida que el mercado crea que la FED va perdiendo su criterio y converge con la Casa Blanca “el dólar se depreciará bruscamente”. Si bien “probablemente Trump dé marcha atrás si ve que la divisa se desploma” desde la firma creen que “existe un riesgo claro de que la credibilidad está tan dañada que simplemente con dar marcha atrás no sea suficiente”.

Hay tres factores que son clave:a) Una energía más barata en Europa tras años de inestabilidad, b) un impulso económico propio ante el fin de la austeridad y c) una economía de EE.UU. debilitada. Una tormenta perfecta que impedirá que el euro termine su escalada. Eso sí, ven un argumento en la idea de que un exceso de importaciones chinas reubicadas en Europa por los aranceles ejercerá presión y forzará algunos recortes más, algo que daría algo de alivio. En cualquier caso, esto no sería suficiente como para tumbar el auge del euro y los problemas que este podría traer.

Este será, sin duda, uno de los temas centrales que dominarán la reunión del BCE este jueves (24). Si bien ya se sabe prácticamente con certeza que no habrá recortes de tipos, hay una gran divergencia entre los pasos a seguir a partir de ahora. Todo está muy dividido entre aquellos que temen un reinflación por el plan de gasto alemán y los que creen que el euro obligará incluso a recortar tipos por la amenaza de deflación. La próxima cita empezará a definir el rumbo que tomará el BCE, donde la revalorización de su moneda es una de las grandes incógnitas.

— En base a artículo de Álvaro Moreno, periodista especializado en economía en El Economista.

El ministro Gabriel Oddone dijo que no hay elementos que lleven a pensar que se debe restringir la exportación de ganado en pie.

Montevideo | Todo El Campo | La suspensión de la exportación de ganado en pie, además de generar un fuerte debate entre la oposición y el Gobierno, o entre el Gobierno y el sector productivo, mostró que en el Poder Ejecutivo hay actores relevantes que toman medias inconsultas, saltándose la necesaria instancia del diálogo en el seno del propio Gobierno.

Este miércoles 16, el ministro de Economía y Finanzas, Ec. Gabriel Oddone, dijo que la decisión de su par de Ganadería, Agricultura y Pesca, el Dr. Alfredo Fratti, lo “sorprendió”, y que ahora “estamos en proceso de ordenamiento”.

Entrevistado en el programa La Fórmula, Oddone subrayó que “la posición del Ministerio de Economía es que la exportación del ganado en pie es una herramienta muy útil, muy importante, a preservar y cuidar”.

Profundizó indicando que “es una herramienta que permite evitar la formación de comportamientos y de posiciones dominantes en la cadena” ganadera, y “por tanto permite regular el sistema de precios”.

“Cómo fue anunciada y de la manera cómo fue anunciada, fue inconveniente”, definió.

“La exportación de ganado en pie es una válvula para regular y favorecer mecanismos transparentes en la formación de precios a lo largo de la cadena”, agregó; y “cuando ocurren eventos extraordinarios” que desdibujan el precio llevándolo por encima de lo que es el mercado “tiene que vigilarse la exportación de ganado en pie”, porque puede haber algún país que la usa para subsidiar su industria frigorífica.

Pero ahora “no hay ningún elemento que permita concluir que hay una distorsión que fundamente a la decisión de restringir la exportación de ganado en pie”, concluyó.

En general los commodities avanzaron 1,4%. Sobresalieron los metales industriales, seguidos por los metales preciosos y los hidrocarburos.

Montevideo | Puente | Todo El Campo | El índice general de commodities avanzó +1,4% en el último mes, con resultados positivos en su mayoría. En este sentido, sobresalió el alza en los precios de los metales industriales (luego de que Donald Trump fijará un arancel del 50% a las importaciones de cobre), seguidos por los metales preciosos y los hidrocarburos. Por su parte, los alimentos operaron mixtos.

La perspectiva para la economía mundial en 2025 es de crecimiento más moderado al año previo y mayor inflación, aunque resulta incierto hacer una estimación concreta por el momento, mientras no se tenga un esquema definitivo de aranceles al comercio.

En el plano geopolítico, la escalada en el conflicto en Medio Oriente derivó en la intervención militar de Estados Unidos sobre las principales bases nucleares iraníes, forzando a la firma de un alto al fuego entre Israel e Irán como la salida más beneficiosa. Por otro lado, la perspectiva para los metales preciosos denominados “activos refugio” es que mantengan su atractivo.

Con la expectativa de que la Reserva Federal (FED) continúe bajando la tasa de referencia, debería atenuarse la presión sobre el dólar, favoreciendo los precios de los commodities.

ENERGÍA: PRECIOS CON LEVES INCREMENTOS.

Las cotizaciones del crudo subieron ligeramente en los últimos 30 días, luego de la tregua alcanzada en el conflicto en Medio Oriente. No obstante, la mayor oferta por parte de algunos miembros de la Organización de Países Exportadores de Petróleo y sus aliados (OPEP+) resta soporte a un incremento acelerado de los precios.

En este sentido, el precio del Brent se ubica en US$ 70,6 por barril, subiendo +1,2% en los últimos 30 días, mientras que el WTI marcó +0,8% hasta US$ 68,7 por barril.

La Administración de Información de Energía de Estados Unidos (EIA en inglés) prevé mayores inventarios ante el aumento de la producción de la OPEP+ y una demanda mundial más débil. Esto ejercería presión bajista en el precio del Brent, que promediaría los US$ 69 en el año, y los US$ 58 el barril en 2026.

METALES: EL ATRACTIVO DE LOS “ACTIVOS REFUGIO”.

Los metales preciosos mantuvieron su atractivo en los últimos 30 días, destacándose la plata que alcanzó un nuevo máximo histórico a finales de la semana pasada. Esto se da en el actual entorno de incertidumbre por la guerra comercial y los elevados costos del oro, siendo la plata una alternativa como activo refugio.

De este modo, el oro se ubica en US$ 3.356 la onza, sin cambios en el último mes y acumulando una ganancia de +28% en el año. Por su parte, la plata anotó +6,1% hasta US$ 38,5 por onza en el último mes, un nuevo máximo histórico, y acumula un +33% en 2025.

En tanto, los metales industriales –vinculados a la actividad económica– exhibieron desempeños positivos generalizados, con el índice de referencia aumentando +7,3% en los últimos 30 días. Dentro del segmento sobresalió el cobre (+15,6%) luego de que Trump anunciara la implementación de un arancel del 50% a las importaciones de dicho bien.

AGRÍCOLAS: EXPECTATIVAS PARA LA CAMPAÑA 2025/2026.

Las cotizaciones de los principales cultivos operaron mixtos en los últimos 30 días. El trigo subió +2,2%, a contramano del maíz y la soja que cedieron -7,8% y -4,4%, respectivamente.

En relación a la campaña 2025/2026, el Departamento de Agricultura de Estados Unidos mantuvo sin cambios sus proyecciones agrícolas en julio. Se estima una leve suba del +1% para el trigo y la soja, hasta alcanzar 809 millones de toneladas (mt) y 427 mt, respectivamente; en tanto, para el maíz, se prevé un incremento de producción de +3% anual hasta 1.264 mt.

En 2025 India crecerá y trepará al cuarto lugar en el ranking de las economías globales, detrás de Estados Unidos, China y Alemania, desplazando a Japón al quinto lugar. De ahí la importancia del encuentro Orsi – Modi en Brasil.

Montevideo | Todo El Campo | En su reciente viaje a Brasil para participar de la 17ª reunión del grupo BRICS (Brasil, Rusia, India, China y Sudáfrica más otros países que se han incorporado en los últimos meses) invitado por su par brasileño Luiz. I. Lula da Silva, el presidente Yamandú Orsi tuvo la oportunidad de mantener un encuentro directo con el primer ministro de India, Narendra Modi.

Esa fue, sin dudas, la reunión bilateral más importante de Orsi, teniendo en cuenta la posición que ocupa India en el mundo, como potencia global con un gran potencial de crecimiento.

La Unión de Exportadores del Uruguay (UEU), en una nueva entrega de “Foco Exportador”, consideró que “este año” India se transformará en “la cuarta mayor economía mundial, luego de Estados Unidos, China y Alemania, según las proyecciones del Fondo Monetario Internacional (FMI)”.

Su crecimiento, que colocará al país en cuarto lugar, desplazará a Japón al quinto.

En 2024 el Producto Bruto Interno (PIB) de India fue de US$ 3.909.097 millones y para 2025 el FMI proyecta que será de US$ 4.187.017 millones.

La población es de 1.428 millones.

La estructura de la actividad económica se conforma de la siguiente forma: servicios (representaron el año pasado el 59% del PIB), industria manufacturera (27%) y agricultura (14%).

El presidente Yamandú Orsi con el primer ministro de India, Narendra Modi | Reunión realizada días atrás en Río de Janeiro, Brasil.

RELACIÓN CON URUGUAY.

La relación comercial India – Uruguay es “histórica”, pero en “niveles relativamente reducidos en comparación con otros mercados”.

“En 2024 las exportaciones de bienes a India sumaron US$ 93,4 millones, luego de crecer 23,5% en comparación con el año anterior, y representaron el 0,7% del total exportado”.

La madera es un actor clave en ese total: “Desde el año 2020, las ventas a India oscilan entre el 0,7% y 0,8% del total de exportación de bienes, anteriormente se situaban entre 0,1% y 0,3% del total. Esto se dio tras un fuerte aumento de las exportaciones de madera a partir del año 2020”, explica la UEU.

EXPORTACIONES DE URUGUAY A INDIA EN 2024. El reporte de los exportadores puntualiza: “Las exportaciones a India estuvieron compuestas en 2024 principalmente por madera y subproductos, que representó el 78,3% del total, tras un aumento de 12,4% en el año. En segundo lugar, se exportó cebada sin procesar, con una participación de 9,1%. En tercer puesto, se situó la lana y tejidos con el 4,2% del total y un incremento de 23,9%. Además, se exportaron a India sustancias químicas, cuero y manufacturas y pinturas, pescados, piedras preciosas”.

Foco exportadore | Unión de Exportadores del Uruguay.

Se aconseja revisar contratos y costes ante nuevos aranceles.

Montevideo | Todo El Campo | KPMG elaboró una guía práctica sobre qué deben atender las empresas y los sectores que podrían ser afectados por los aranceles que Estados Unidos está imponiendo a varias economías del mundo. Lo primero que se debería hacer es identificar los aranceles que se podrían afrontar, su importe y determinar sobre quién se devengan. Otra posibilidad para reducir la factura aduanera, o bien para reducir riesgos futuros, consistiría en la determinación del país de origen del producto a importar.

La guía práctica de KPMG fue elaborada para España, pero algunos conceptos podrían ser de utilidad para otros países. La firma difundió su trabajo en un comunicado.

“Lo primero que deberían hacer las empresas es identificar los aranceles que se podrían afrontar, su importe y para determinar sobre quién se devengan, es decir, quién lo paga y, para ello será necesaria una revisión exhaustiva de los contratos entre exportador e importador para, en su caso, negociar una revisión de los mismos”, manifestó KPMG.

En la misma línea, la compañía indicó que “se debe identificar de forma correcta el valor, la clasificación o el país de origen de los productos en aras de optimizar los aranceles que se tienen que pagar y evitar riesgos, siempre respetando el cumplimiento de la regulación aduanera del país”.

De acuerdo con KPMG, un ejemplo de cómo llevar a cabo este análisis relativo al valor de un producto es “estudiando las condiciones de entrega de dichos envíos y, si procede, desglosar costes como el transporte o el seguro internacional”.

La firma señaló que “en algunos países estos elementos no deben tenerse en cuenta como base para el cálculo del valor en aduana en el país de importación y por ello supone una posible vía de reducción de los correspondientes aranceles, lo que permitiría reducir la carga arancelaria en destino”.

LA DETERMINACIÓN DEL PAÍS DE ORIGEN DEL PRODUCTO.

Desde KPMG resaltaron que otra posibilidad para reducir la factura aduanera, o bien para reducir riesgos futuros, consistiría en la determinación del país de origen del producto a importar “ya que, por regla general, hoy en día es habitual que los productos sufran varias transformaciones en diferentes países o áreas geográficas antes de su importación, considerándose el producto originario de aquél en el que experimenta su última transformación sustancial previa a la importación”.

Por ello, la firma sostuvo que el análisis y estudio de los acuerdos comerciales que puedan existir o firmarse entre los diferentes países o áreas “se convierte en una tarea prioritaria con importantes impactos en la cadena de suministro de los importadores y fabricantes”.

Asimismo, remarcó que el aumento de los costos que supone una subida de los aranceles “también puede ocasionar una caída de las ventas”, lo que “obliga” a las empresas a hacer un análisis de costes de sus cadenas de valor, “dado que los aranceles varían en función de los mercados en los que se aprovisionan de materias primas, de donde se fabrican sus productos y el lugar donde los venden”.

“Este ejercicio no debe realizarse solamente desde el punto de vista logístico de proveedores, sino también desde la óptica fiscal y estratégica. Además, y por si todo lo anterior fuera poco, y dado que la ofensiva proteccionista es un proceso en curso, las empresas deberán trabajar con diferentes escenarios a corto, medio y largo plazo para lo que se impone el uso de la tecnología para automatizar procesos y analizar grandes volúmenes de datos”, expresó la empresa.

Respecto a la cuestión temporal, a modo de ejemplo KPMG destacó las “fuertes inversiones” realizadas por empresas españolas de componentes de automoción en plantas de producción en México o Canadá para ganar cuota en el mercado estadounidense. Para la empresa, “se imponen las estrategias a largo plazo dado el montante invertido”.

En relación con las filiales, la compañía recalca que la subida de los aranceles incrementa los costes de importación y reduce los márgenes, lo que “distorsiona el equilibrio interno de reparto de beneficios o la rentabilidad de algunas filiales”.

En este contexto, KPMG sugirió que las empresas deben revisar las políticas de precios de transferencia entre las filiales de un grupo multinacional, “siempre con el doble enfoque de los aspectos económicos-operativos con los fiscal-tributarios”.