También subió la leche en polvo descremada, la manteca y el queso.

Montevideo | Todo El Campo | En el primer evento de Fonterra correspondiente al mes de marzo, el precio de la leche en polvo volvió a subir y se ubicó en US$ 3.863/ton. El promedio dio un salto positivo de 5,7% hasta US$ 4.301/ton.

LOS VALORES.

Grasa anhidra de la leche, US$ 7.147 la tonelada (+5,7%).

Manteca, US$ 6.728 (+6,1%).

Suero en polvo de manteca, US$ 3.145 (-0,2%).

Queso Cheddar, US$ 4.920 (+4,3%).

Lactosa, US$ 1.459 (-3,9%).

Queso Muzzarella, US$ 4.189 (+7,9%).

Leche en polvo descremada, US$ 3.243 (+9,1%).

Leche en polvo entera, US$ 3.863 (+4,5%).

Cabe destacar que la leche en polvo entera subió por quinta vez consecutiva, recuperando el valor que perdió en los últimos eventos de 2025.

El repunte de +4,5 % refleja una demanda firme.

La tendencia es ascendente desde mediados de 2025, lo que podría anticipar un ciclo de precios más altos, aunque la volatilidad sigue presente por factores como costos logísticos, producción estacional y políticas de importación.

En síntesis, el mercado de la leche en polvo entera está en fase de recuperación, con precios que vuelven a acercarse a los US$ 4.000 y que dan señales de firmeza.

El mercado vacuno muestra firmeza con ajustes positivos y subas consolidadas en novillos, vacas y vaquillonas. En ovinos, los valores se mantienen firmes, con ligeras mejoras en corderos y borregos.

Montevideo | Todo El Campo | Los integrantes de la Asociación de Consignatarios de Ganado (ACG) se reunieron este lunes 2 de marzo de forma presencial para analizar los valores de la semana N° 9 (del 22 de febrero al 02 de marzo).

El comentario para los vacunos: “Con demanda más cautelosa y posicionamiento dispar, mercado firme”.

Los novillos gordos de exportación, especiales, suben de 3,10 a 3,13 US$/kg en pie y de 5,65 a 5,75 US$/kg a la carne.

Vacas gordas, especiales, aumentan de 2,79 a 2,84 US$/kg en pie y de 5,40 a 5,51 US$/kg a la carne.

Vaquillonas gordas, especiales, suben de 2,95 a 2,99 US$/kg en pie y de 5,47 a 5,57 US$/kg a la carne.

La tabla de promedios ubica a los novillos gordos en 5,68 US$/kg (semana anterior 5,59 US$/kg.)

Las vacas gordas, 5,41 US$/kg (valor de la semana anterior 5,33 US$/kg).

Vaquillonas gordas, 5,52 US$/kg (5,42 US$/kg).

OVINOS.

El comentario de la ACG para los ovinos fue: “Mercado firme”.

Corderos mamones, la semana pasada cotizó 5,75 US$/kg a la carne.

Corderos, 5,76 US$/kg a la carne (vs. 5,73 de la semana anterior).

Borregos, 5,75 US$/kg a la carne (vs. 5,70).

Capones, estables, se mantienen en 4,83 US$/kg.

Ovejas: estables en 4,78 US$/kg.

REPOSICIÓN.

El comentario para la reposición: “Con disparidad en algunas categorías, se mantiene firme la demanda y los valores”.

El ternero, la ternera y las vacas de invernada subieron.

El ternero, pasó de 3,88 US$/kg a 4,03 US$/kg; la ternera de 3,48 US$/ kg. a 3,65 US$/kg; y la vaca de invernada de 2,39 US$/kg a 2,43 US$/kg.

FIRMEZA.

De acuerdo a los valores señalados se puede observar que el mercado vacuno muestra firmeza con ajustes positivos, con subas que consolidan en novillos, vacas y vaquillonas.

En ovinos, los valores se mantienen firmes, con ligeras mejoras en corderos y borregos.

El Ingreso Medio de Exportación en enero fue de 5.338 US$/Ton, superior al promedio de 2025 (5.019 US$/Ton), lo que confirma un escenario de precios sostenidos.

DATOS DE FAENA.

En la semana analizada, se faenaron 41.963 vacunos y 15.259 ovinos.

Los vacunos fueron: 19.280 novillos (45,9% del total); 15.139 vacas (36,1%); 6.848 vaquillonas (16,3%); 81terneras (0,2%); 615 toros (1,5%).

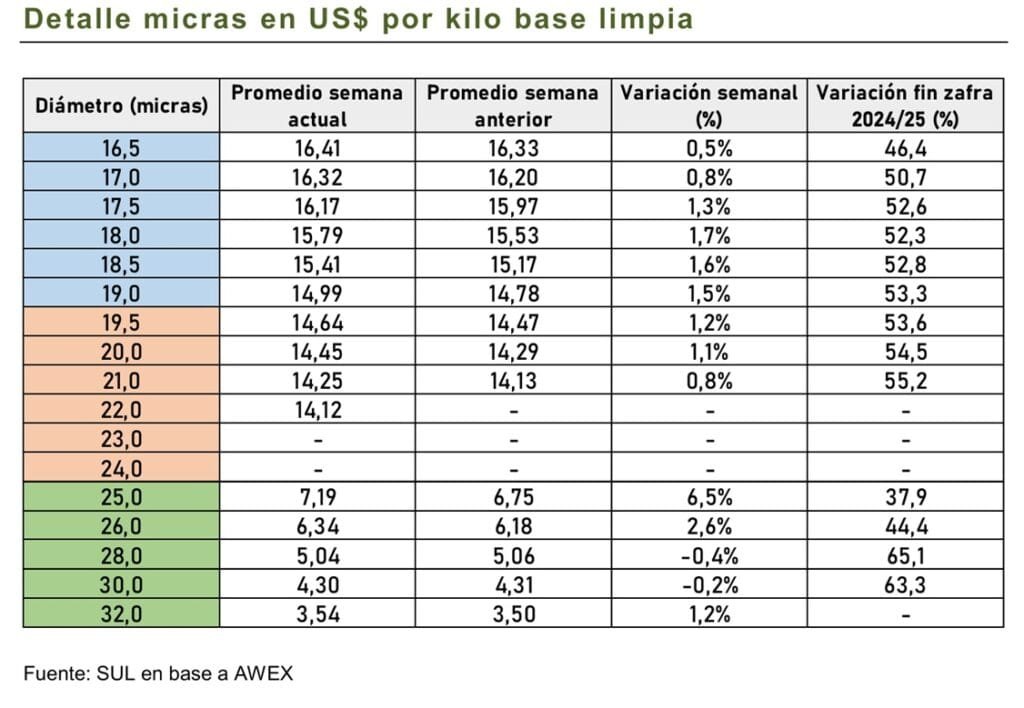

Sorpresa en el mercado: nuevas subas en la fibra más noble, luego del receso por el Año Nuevo Chino, informó el Secretariado Uruguayo de la Lana (SUL).

Montevideo | Todo El Campo | El Indicador del Mercado del Este (IME) registró subas en dólares australianos y estadounidenses, en las operaciones de la última semana de febrero.

En dólares australianos la suba fue de 23 centavos cerrando la semana en AU$ 17,16 (1,4%) por kilo base limpia En dólares estadounidense el salto fue de 19 centavos (1,6%) a US$ 12,24.

El dólar australiano se fortaleció frente al estadounidense, finalizando la semana en 0,713 US$/AU$.

Con un volumen de oferta de 50.700 fardos (el más alto en una semana desde 2023) se desarrolló una serie de remates de tres jornadas. A pesar de esta mayor disponibilidad de lana y de un dólar australiano que continúa firme, el mercado mostró una reacción positiva y sostuvo su tendencia alcista. Además, quedo solo el 4,1% del catálogo semanal sin vender, lo que refleja un sólido nivel general de colocación.

Algunos analistas del sector anticipaban un mercado más débil, apoyados en el elevado volumen semanal y en las operaciones concretadas durante el receso. Sin embargo, y como ha sucedido en otras ocasiones, el mercado lanero sorprendió al superar esas previsiones y cerrar las tres jornadas con subas generalizadas.

La mayoría de los diámetros registraron subas, destacándose los Merino finos con aumentos de 25 a 30 centavos australianos y los Merino medios con mejoras promedio de 15 centavos. En el centro de Melbourne, las lanas medias sobresalieron con alzas cercanas a los 40 centavos australianos, reflejando una competencia particularmente firme.

Las lanas cruzas registraron subas moderadas de 5 a 10 centavos, reflejando una demanda más estable, pero menos agresiva que la del Merino. El sector con mejor desempeño en la serie fue el de Cardados. La fuerte demanda de puntas, lanas manchadas y recortes de entrepierna generó importantes subas.

Para la próxima semana se espera una disminución en la oferta, con 38.246 fardos a venderse entre los tres centros durante los días martes y miércoles.

MERCADO DE LANAS LOCAL

Resultados de mediciones objetivas (diámetro y rendimiento al lavado, principalmente), la presentación (lanas acondicionadas con grifa o no), contar con certificaciones y el plazo del pago inciden en los precios logrados. (Ordenados por diámetro).

Lote Merino – 3.000 kg. Acondicionado y con grifa verde. Diámetro promedio 18,9 micras y 78,0 % de rendimiento al lavado. Precio de venta US$ 8,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 90 días.

Lote Merino – 1.500 kg. Acondicionado y con grifa verde. Diámetro promedio 20,1 micras y 78,0 % de rendimiento al lavado. Precio de venta US$ 6,50 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 3.000 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 20,5 micras y 80,0 % de rendimiento al lavado. Precio de venta US$ 7,50 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Cruza Merino – 1.500 kg. Acondicionado y con grifa verde. Diámetro promedio 22,0 micras y 77,2 % de rendimiento al lavado. Precio de venta US$ 5,20 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Ideal – 2.000 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 23,0 micras y 82,5 % de rendimiento al lavado. Precio de venta US$ 5,50 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Corriedale – 5.000 kg. Lote tradicional, sin acondicionar. Diámetro promedio 28,5 micras y sin datos de rendimiento al lavado. Precio de venta US$ 1,85 el vellón y US$ 0,50 los subproductos. Plazo de pago a 30 días.

El mercado de vacunos se muestra firme y sostenido, con una demanda acentuada por ganados de pasto.

Montevideo | Todo El Campo | La Asociación de Consignatarios de Ganado (ACG) actualizó los valores de ganado vacuno y ovino, con datos correspondientes a la semana N° 8, del 15 al 21 de febrero de 2026, con valores ajustando al alza.

En la semana analizada, el mercado de vacunos se muestra firme y sostenido, con una demanda acentuada por ganados de pasto debido al ajuste de faena por feriado y cierre de la ventana de cuota; en ovinos, la tendencia también es positiva, con precios estables y sostenidos en todas las categorías.

LOS VALORES.

El comentario para los vacunos fue que “con ajuste de faena por feriado y finalizando la ventana cuota, se acentúa la demanda por ganados de pasto. Mercado firme”.

El valor de los novillos gordos, de exportación, especiales, en pie fue de US$ 3,10/kg (+4 centavos); a la carne US$ 5,65/kg (+8 centavos).

Vacas gordas, especiales, en pie US$ 2,79/kg (+7 centavos); a la carne, US$ 5,40/kg (+11 centavos).

Vaquillonas gordas, especiales, en pie US$ 2,95/kg (+5 centavos); a la carne: US$ 5,47/kg (+9 centavos).

Los promedios: novillos gordos a la carne US$ 5,59/kg (+9 centavos); vacas gordas, a la carne, US$ 5,33/kg (+12 centavos); y vaquillonas gordas, a la carne, US$ 5,42/kg (+8 centavos).

OVINOS.

El comentario para el mercado de los ovinos fue: “Firme y sostenido”.

Los valores a la carne son los siguientes: cordero mamón: US$ 5,75/kg (sin cambios respecto a la semana anterior).

Cordero: US$ 5,73/kg (+1 centavo).

Borregos: US$ 5,70/kg (+2 centavos).

Capones: US$ 4,83/kg (+4 centavos).

Ovejas: US$ 4,78/kg (+4 centavos).

REPOSICIÓN.

El comentario para la reposición: “Semana con buena demanda y firmeza en valores”.

Ternero: US$ 3,88/kg (+21 centavos)

Ternera: US$ 3,48/kg (+13 centavos).

Vaca de invernada: US$ 2,39/kg (+3 centavos).

FAENA SEMANAL.

La faena semanal fue de 40.927 vacunos, 7.102 menos que la semana anterior; y de 12.849 ovinos, 5.175 más.

Montevideo | Todo El Campo | El martes 17 de febrero se realizó el segundo evento de Global Dairy Trade (GDT) del mes con una suba del 3,6% del valor promedio que cerró a US$ 4.028. Es la cuarta suba consecutiva, rompiendo un proceso de caída del promedio que comenzó el año pasado.

GDT es la principal plataforma mundial de negociación de productos lácteos.

La leche en polvo entera, US$ 3.706 la tonelada (+2,5%).

Leche en polvo descremada, US$ 2.973 (+3%).

Manteca, US$ 6.347 (+10,7%).

Queso Cheddar, US$ 4.736 (-1%).

Grasa anhidra de leche, US$ 6.751 (+3,8%).

Lactosa, US$ 1.519 (+7,8%).

Mozzarella, US$ 3.879 (+5%).

LECHE EN POLVO ENTERA.

En ese escenario de subas generalizadas, la leche en polvo entera se movió al alza por cuarta vez consecutiva, quebrando un proceso en caída y consolidando una tendencia que en los próximos eventos se determinará si se confirma o no.

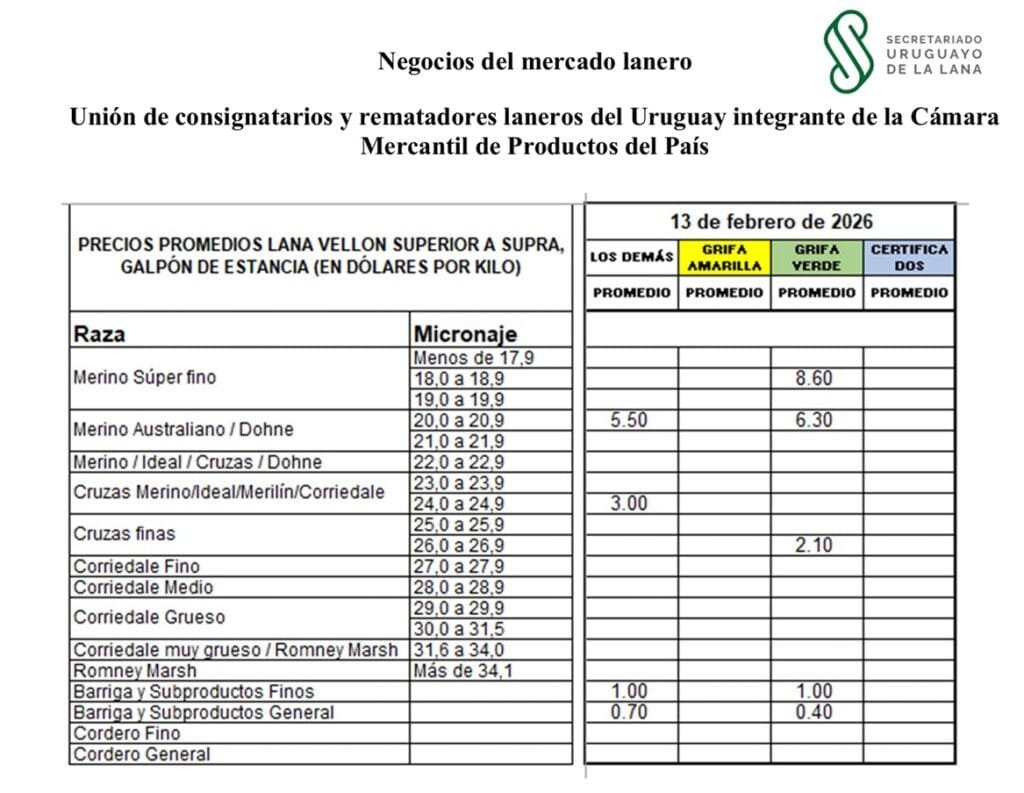

Se comercializó lana Merino, Merilin y Corriedale.

Montevideo | Todo El Campo | El mercado local de lanas muestra dinamismo y selectividad: los precios dependen del diámetro, rendimiento al lavado, certificaciones y plazos de pago.

Los lotes Merino finos con grifa verde y certificación RWS alcanzan valores destacados, mientras que lanas más gruesas o sin acondicionar reciben precios sensiblemente menores, reflejando exigencias crecientes.

El informe del Secretariado Uruguayo de la Lana (SUL) para la semana pasada indica los siguientes negocios. Son resultados de mediciones objetivas (diámetro y rendimiento al lavado, principalmente), la presentación (lanas acondicionadas con grifa o no), contar con certificaciones y el plazo del pago inciden en los precios logrados.

Los datos están ordenados por diámetro.

Lote Merino – 32.500 kg. 2 zafras. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 16,2 micras y 80,0 % de rendimiento al lavado. Con 64% de vellón A y 3% de vellón B e I. Precio de venta US$ 11,00 el vellón y US$ 1,00 los subproductos. (Negocio de la semana anterior del 1 al 6 de febrero).

Lote Merino – 15.000 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 16,8 micras y 79,3 % de rendimiento al lavado. Precio de venta US$ 10,35 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días

Lote Merino – 90.000 kg. Más de una zafra. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 17,3 micras y 76,0 % de rendimiento al lavado. Precio de venta US$ 10,00 el vellón y US$ 1,00 los subproductos.

Lote Merino – 2.400 kg. 2 zafras. Acondicionado y con grifa amarilla. Diámetro promedio 17,7 micras y 79,0 % de rendimiento al lavado. Precio de venta US$ 9,00 el vellón y US$ 1,00 los subproductos. Plazo de pago 45 días.

Lote Merino – 5.500 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 18,5 micras y 80,5 % de rendimiento al lavado. Con alto porcentaje de vellón A. Precio de venta US$ 9,50 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 12.000 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 18,7 micras y 78,0 % de rendimiento al lavado. Precio de venta US$ 9,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 90 días.

Lote Merino – 10.000 kg. Acondicionado y con grifa verde. Diámetro promedio 18,7 micras y sin datos de rendimiento al lavado. Precio de venta US$ 8,60 el vellón y US$ 1,00 los subproductos. Plazo de pago a 90 días.

Lote Merino – 8.000 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 19,7 micras y 78,0 % de rendimiento al lavado. Con 50% de vellón A. Precio de venta US$ 8,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 90 días.

Lote Merino – 3.500 kg. Acondicionado y con grifa verde. Diámetro promedio 19,9 micras y 78,0 % de rendimiento al lavado. Precio de venta US$ 7,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 2.000 kg. Lote tradicional sin acondicionar. Diámetro promedio 20,5 micras y sin datos de rendimiento al lavado. Precio de venta US$ 5,50 el vellón y US$ 1,00 los subproductos. Plazo de pago a 45 días.

Lote Merino – 5.000 kg. Acondicionado y con grifa verde. Diámetro promedio 20,6 micras y sin datos de rendimiento al lavado. Precio de venta US$ 6,30 el vellón y US$ 1,00 los subproductos. Plazo de pago a 45 días.

Lote Merilin – 2.000 kg. Lote tradicional sin acondicionar. Diámetro promedio 24,6 micras y sin datos de rendimiento al lavado. Precio de venta US$ 3,00 el vellón y US$ 0,70 los subproductos. Plazo de pago a 45 días.

Lote Corriedale – 5.000 kg. Acondicionado y con grifa verde. Diámetro promedio 26,0 micras y sin datos de rendimiento al lavado. Precio de venta US$ 2,10 el vellón y US$ 0,40 los subproductos. Plazo de pago a 45 días.