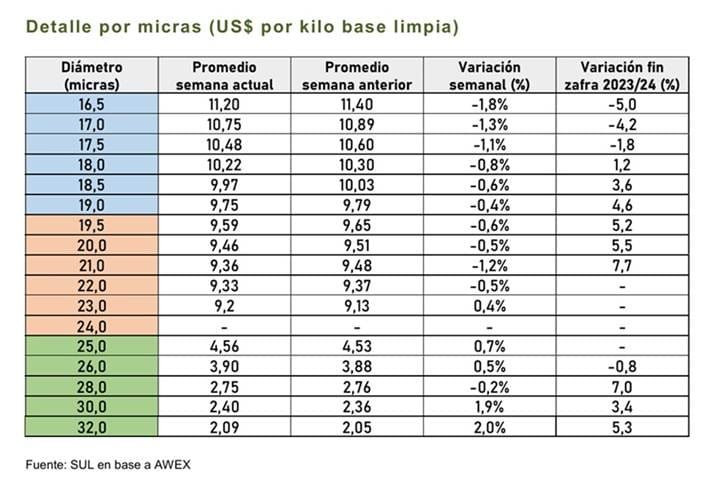

El kilo base limpia cerró la semana a un promedio de US$ 7,87. China empujó la demanda que hizo que el mercado no decayera; Europa e India también aportaron dinamismo.

Montevideo | Todo El Campo | Esta semana, el Indicador de Mercados del Este (IME) se fortaleció en ambas monedas. En dólares australianos subió 4 centavos (0,3%) y cerró la semana en AU 12,49, mientras que en moneda estadounidense subió 1 centavo, apenas, y cerró en US$ 7,87.

En relación al tipo de cambio, el dólar australiano se debilitó levemente 0,2%, terminando la semana en 0,630.

Luego de más de un mes de subas en los precios de los remates australianos y la semana pasada con un leve descenso y estancamiento de las subas, esta semana hubo una leve suba de precios, que repercutieron en alza del IME.

La demanda volvió a subir sobre todo por compradores de China, aunque también hubo suficiente interés de Europa y otras regiones (como la India) para darle un empujón al mercado.

La competencia entre compradores se encuentra especialmente en los lotes con mayor rendimiento y mejores resistencias. Estos lotes son cada vez más escasos debido a las condiciones climáticas adversas en la mitad sur de Australia, que empeoran cada vez más. Un porcentaje de estos lotes es necesario para que muchos contratos de los exportadores cumplan con las especificaciones establecidas.

El primer día de remates fue un día de resultados mixtos y el mercado abrió con cautela, el IME se mantuvo incambiado en moneda local. Fue un día influenciado por el movimiento cambiario, se depreció la moneda australiana y el IME cayó 8 centavos estadounidenses.

El centro de Fremantle que remató al final del día, cerró de forma positiva y estableció un tono positivo para la apertura del día siguiente.

El segundo día el mercado abrió de mejor forma que el día martes, aumentando el IME 4 centavos de dólares australianos.

En estos últimos catorce días de ventas el indicador observado en moneda local solo ha tenido 1 día de caída.

En total esta semana se ofertaron 38.429 fardos y se terminaron vendiendo el 94,1% de los mismos (mejor tasa de colocación que la semana pasada).

Los principales compradores de vellón Merino fueron Techwool Trading (16,0%), Endeavour Wool Exports (12,9%), Tianyu Wool (12,7%) y Fox & Lillie (10,2%).

La oferta de lana vellón Merino de Sydney fue de 5.169 fardos, con un promedio de 18,71 micras y 2,1% de contenido vegetal. Mientras que la oferta en Melbourne fue de 11.331 fardos, con un promedio de 18,79 micras y 1,5 % de vegetales.

Para la semana que viene hay una disminución en la cantidad de fardos inscriptos, hasta el momento se inscribieron 35.699 fardos a venderse entre los tres centros (Sídney, Melbourne y Fremantle) los días martes y miércoles.

Informe del Secretariado Uruguayo de la Lana (SUL). Foto Awex.

Montevideo | Todo El Campo | El Secretariado Uruguayo de la Lana (SUL) publicó el detalle del mercado local de lanas, con resultados de mediciones objetivas (diámetro y rendimiento al lavado, principalmente), la presentación (lanas acondicionadas con grifa o no), contar con certificaciones y el plazo del pago inciden en los precios logrados.

Lote Merino, 5.000 kg. acondicionado, con grifa verde y con certificación RWS. Diámetro promedio 21,5 micras y rendimiento al lavado de 77,2%. Precio de venta US$ 4,00 el vellón y US$ 1,00 los subproductos. Plazo de pago 60 días.

Lote Corriedale. 15.000 kg. acondicionado y con grifa verde. Diámetro promedio 28,6 micras y rendimiento al lavado de 79,5%. Precio de venta US$ 1,00 el vellón y US$ 0,30 los subproductos. Plazo de pago 15 días.

Lote Corriedale. 2.000 kg. sin acondicionar. Diámetro promedio aproximado 27,0 micras y sin datos de rendimiento al lavado. Precio de venta US$ 0,75 el vellón y US$ 0,40 los subproductos. Plazo de pago 60 días.

En la reposición se advierte una “gran preocupación por distorsión de las cargas, debido a problemas sanitarios ocasionados por la garrapata”.

Montevideo | Todo El Campo | La reunión de la Asociación de Consignatarios de Ganado (ACG) del lunes 31 de marzo, con el análisis de la actividad correspondiente a la semana 13, del 23 al 29 de marzo, confirmó lo que viene sucediendo en las últimas semanas: que el mercado sigue firme.

Sin embargo, en el comentario sobre a reposición se advierte que hay “gran preocupación por distorsión de las cargas, debido a problemas sanitarios ocasionados por la garrapata”.

VACUNOS.

El comentario de la ACG sobre los vacunos fue: “Con aumento de faena y leve crecimiento de oferta. Mercado firme”.

En valores, esa fortaleza se traduce, para el ganado gordo, de exportación especial, el novillo gordo en pie quedó en US$ 2,55, lo que significa una suba de 5 centavos respecto a la semana anterior; a la carne US$ 4,60 (+2 centavos).

Las vacas gordas especiales, en pie, US$ 2,24 (sin cambios respecto a la semana anterior); a la carne, US$ 4,33 (+2 centavos).

Las vaquillonas especial en pie US$ 2,33 (sin cambios); a la carne, US$ 4,01 (+1 centavo).

Los valores promedios: novillos gordos, en pie US$ 2,43 (+3 centavos); a la carne, US$ 4,54 (+2 centavos).

Vacas gordas, en pie, sin cambios, US$ 2,14; a la carne, US$ 4,27 (+3 centavos).

Las vaquillonas gordas, en pie, US$ 2,32 (sin variación); a la carne US$ 4,38 (+1 centavo).

REPOSICIÓN.

Para la reposición, la ACG comentó: “Con aumento de oferta acorde a la época, mercado estable”, y agregó: “Gran preocupación por distorsión de las cargas, debido a problemas sanitarios ocasionados por la garrapata”.

En materia de valores, el ternero y la ternera se mantuvieron sin cambios, a US$ 3,12 y US$ 2,62, respectivamente, igual a la semana pasada.

La vaca de invernada, bajó 3 centavos, a US$ 1,90.

OVINOS.

“Mercado estable”, es el comentario.

Respecto a los valores, las diferentes categorías se comportaron de manera dispar: los corderos no variaron y continuaron a US$ 4,31.

Los borregos, subieron 1 centavo a US$ 4,31.

Bajaron los capones y las ovejas. Los capones a US$ 3,61 (-1 centavo) y las ovejas a US$ 3,52 (-1 centavo).

FAENA EN AUMENTO.

Aumentó el número de vacunos faenados, pasó de 45.883 a 47.150, la diferencia es de 1.267 animales.

Los 47.150 faenados en la semana 12 fueron: 23.268 novillos (49,3% del total); 17.077 vacas (36,2%); 5.777 vaquillonas (12,3%); 126 terneras (0,3%); y 902 toros (1,9%).

Los ovinos fueron 13.955, total superior a los 11.299 de la semana pasada, la diferencia fue de 2.656.

Por categoría: 4.681 corderos (34%); 1.099 borregos (8%); 787 capones (6%); 7.363 ovejas (53%); y 25 carneros (0%).

VIDEO.

Comentario de Santiago Sánchez, de Victorica y Asociados

Análisis de la situación de la oferta y la demanda ganadera, subproductos de alimentación animal.

Dufour Commodities | Soriano | Todo El Campo | Describimos la situación actual de oferta y demanda ganadera y de subproductos para la alimentación del ganado, comentamos sobre las diferentes categorías de los materiales y que sucede en materia de tendencias de precios.

A continuación, el detalle de la situación actual.

MERCADO GANADERO.

Al día de hoy tenemos una muy buena demanda por ganados a faena con entradas ágiles y precios dispares entre plantas.

Contamos con muy buenos negocios a faena contado o con 45 días;con respecto a las entradas son ágiles no más de 5 a 7 días.

En cuanto a la reposición el mercado está ágil y demandado.

Las categorías más demandadas hoy son las siguientes: contamos con ofertas de terneros, novillos, vaquillonas y vacas de invernada.

También están teniendo su lugar los vientres entorados y piezas de cría.

Comentando lo último, en cuanto a corrales se encuentran con faltantes de novillos pesados de 400 kg y la vaquillona al cual lo hacen con muy buena cotización cuando se encuentra la oferta.

Hoy los corrales al no tener ese novillo o vaquillona pesada también aparecen en el mercado comprando terneros pesados o novillos livianos de 220 a 280 kg.

MERCADO DE SUBPRODUCTOS.

Categoría de materiales intermedios. Esta categoría comprende aquellos subproductos cuyo aporte nutricional principalmente son su contenido de fibra; como aspectos secundarios en algunos de ellos se puede encontrar niveles de energía y proteína de nivel medio.

Hoy en día en el mercado local y apuntando a los sectores de mayor consumo de estos subproductos, tanto ganadero como lechero nos encontramos con muy buenos niveles de pasturas, acompañados por reservas de muy buena calidad donde naturalmente sustituye el consumo de estos subproductos por las reservas realizadas, entonces el efecto inmediato es una disminución de demanda en esta categoría de materiales.

Así mismo del lado de la oferta, nos encontramos con poca disponibilidad de cáscara de soja, dado a que las industrias del crushing de Argentina y Paraguay se encuentran con stocks muy reducidos de soja de la campaña anterior, esperando que comience la recolección de soja de la nueva campaña de este año.

Buena disponibilidad en afrechillos; tanto de trigo como de arroz y en este último (arroz) con tendencia bajista en precios.

Categoría de materiales proteicos. Aquí se contemplan todos los materiales cuyo fin principal es el aporte de proteína vegetal para las dietas, también en algunos de ellos encontramos aspectos secundarios que se pueden combinar con niveles medios de energía y proteína.

Lo primero a mencionar en la fecha de hoy es que contamos con muy buen nivel de oferta y demanda de estos materiales que contemplan disponibilidad de los siguientes subproductos: Ddgs de maíz, pellets de harinas de: girasol (25, 30%), canola (35, 38%), soja hypro (45, 47%).

Si bien al tener buena disponibilidad de pasturas y con ello disponibilidad de proteína de menor costo, es importante mencionar que hay sistemas productivos de diferentes índoles como lo son los encierros ganaderos, rodeos lecheros con sistema estabulados, producción avícola y porcina que requieren la suplementación con este tipo de subproductos y esto viene traccionando muy bien.

A nivel local quizás lo más importante a mencionar es el corte de disponibilidad de pellet de canola, debido a esto, la disponibilidad es de origen paraguayo con mayor nivel de proteína.

CONCLUSIÓN.

Tenemos al momento un mercado ganadero muy dinámico, con faltantes en algunas categorías y se ven reflejados en los precios de reposición.

En cuanto al escenario de precios en subproductos se encuentra estable, acompañado por buenos niveles de oferta y demanda en lo que refiere a disponibilidad con variedad de subproductos para poder realizar la mejor selección con alternativas en la alimentación para los diferentes sistemas productivos.

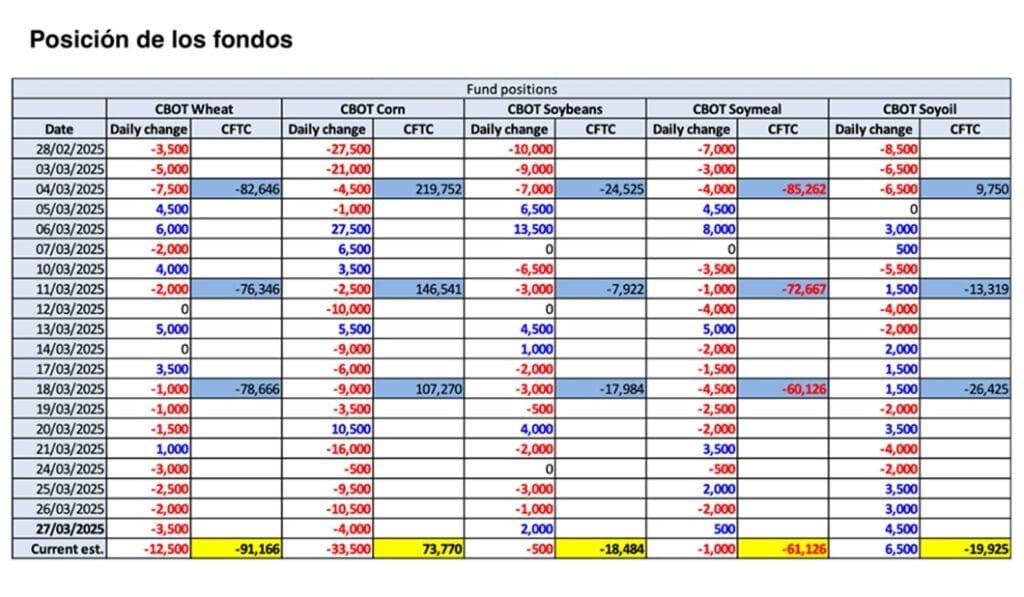

Ing. Agr. Gonzalo Gutiérrez | Montevideo | Todo El Campo | Mientras esperamos que la diplomacia del presidente estadounidense Donald Trump de resultados y el mapa de los poderes del mundo se alinean nuevamente, los precios del trigo y las bolsas de valores en EEUU tuvieron una semana negra.

Empecemos por las bolsas: esta semana que viene es clave porque el 2 de abril es el día donde EEUU impone aranceles recíprocos a todos los que negocian con él. Si bien la medida puede ser pospuesta, se suma a un arancel de 25% a los automóviles no producidos en EEUU El mercado tomó mal ambas noticias y espera (o desea) una postergación. En paralelo delegaciones de EEUU y China se reúnen para hablar de comercio aunque se conocen pocos detalles al respecto. La semana promete entre otras cosas porque se empiezan a aplicar indicadores económicos y financieros que dan cuenta del daño que genera la forma Trump de hacer las cosas.

Los mercados agrícolas no estuvieron ausentes de las turbulencias del mundo financiero. El trigo es el que la pasó peor en la semana con una baja muy fuerte de casi 40 puntos. Se cita la iniciativa del mar Negro como un avance en las negociaciones de paz y por otro lado algo de mejora con el clima en EEUU A mi modesto modo de ver, ninguna de las dos noticias es muy relevante porque que yo sepa siempre salieron granos del mar Negro y por otro un cultivo no se gana o se pierde con una lluvia, sobre todo cuando está en estado vegetativo. Por ende, me suena a que fue una jugada de los fondos para borrar del mapa unos cuantos stops de protección en los pisos del contrato y más temprano que tarde lo veremos recuperar un poco de terreno. Con el maíz el titular es que tira el USDA el lunes pero el mercado tiene más o menos los titulares. La cosa de fondo es que el maíz tiene una demanda fenomenal tanto en EEUU como en Brasil, tanto interna como externa y cualquier problema que tenga en lo productivo lo hace subir. De momento no se ve nada raro pero hay que estar atentos.

Por otro lado, la soja tuvo un aliado inesperado con una reunión entre el petróleo y los bio combustibles que fueron juntos a hablar con Trump para hacer un “frente común” y eso parece haber dado buenos resultados porque el aceite de soja saltó por los aires mientras que esto le da un empujón necesario a la soja (aunque la harina paga los platos rotos como es de esperar).

A nivel regional, Argentina vuelve a ser noticia con los problemas que tiene con la gestión del tipo de cambio y la pérdida de reservas. No es un tema nuevo y tiene que ver con la patología que representa una economía que no termina de confiar en sus propios fundamentos. Al liberalismo siempre le pasa lo mismo piensa que la gente va a apreciar las bondades del libre mercado y se va a olvidar rápido del malestar que genera salir del estado de bienestar. Se equivocan, es mucho más fácil capitalizar el malestar que las mieles del éxito económico. Algún día aprenderán.

La próxima semana va a estar centrada en los reportes del USDA y veremos lo que pasa con las tarifas. Fuera de eso, en lo climático no pasa mucho, en las guerras que siguen en el mundo tampoco pasa mucho y a falta de liderazgos más conciliadores, no creo que las cosas vayan a cambiar pero si al menos nos darán una dirección tentativa de a que apuntamos. Brasil está ya cerrando su cosecha y Argentina comenzando la suya. No hay riesgos evidentes con el clima así que la evolución de las cosas depende un poco de que tanto el mercado se quiera centrar en los fundamentos o en los elementos de corto plazo

En Uruguay estamos a poco de iniciar la cosecha de soja que se espera sea muy buena.

Conforme pasan los días, los productores se animan a vender un poco más, aunque los precios no son los mejores.

TRIGO.

El trigo me puso a sufrir en la semana. Para mi difícil de entender la furia bajista del trigo porque las noticias no representan grandes cambios. Mi esperanza es que el lunes, las cosas vuelvan a un piso razonable algo por encima de 550. Argentina va rumbo a una recomposición de stock, los cultivos en Europa no mejoran pero tampoco empeoran y en EEUU la falta de lluvias para los trigos duros sigue siendo un tema. Los fondos vendidos y aumentando su exposición a la baja. Veremos, sigo pensando en que es una oportunidad de compra.

MAÍZ.

Luego de una mala semana el maíz se las arregló el viernes para remontar un poco pero sigue en sus pisos. La siembra recién arranca en EEUU, va casi al final en Brasil y la demanda sigue muy firme. Toda la atención puesta en el reporte del lunes que da intención de siembra y stocks. Vamos a ver que dice y en función de eso nos armamos. Yo creo que es un buen plan comprar una estructura alcista pensando en el mercado climático.

SOJA.

La soja que la venía pasando mal se afirmó por la subida muy firme del aceite (por los rumores sobre el tema bio combustibles). Como sea, le dio una mano y capaz que no hay que dejarla escapar. Al igual que el maíz hay que estar atentos al informe del lunes a ver por donde salta la liebre. Estos precios, desde los fundamentos no tienen mucho fundamento. Si tengo que apostar, los fundamentos dan para mas bajas que subas.

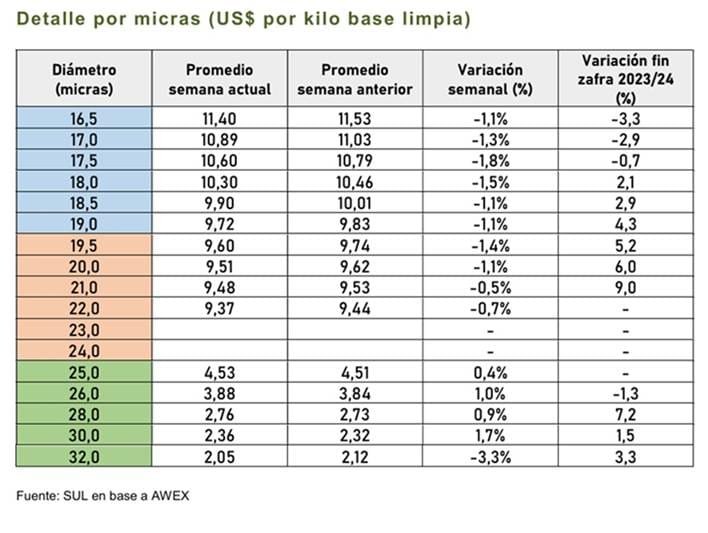

Luego de más de un mes de subas en los precios de los remates australianos, esta semana hubo un leve descenso de precios. Reporte del SUL.

Montevideo | Todo El Campo | En la semana, el Indicador de Mercados del Este (IME) se debilitó en dólares australianos como americanos. En dólares australianos bajó 5 centavos (0,4%) y culminó en AU 12,45; en dólares estadounidense la baja fue de 9 centavos, hasta los US$ 786.

Luego de más de un mes de subas en los precios de los remates australianos, esta semana hubo un leve descenso de precios, que repercutieron en la baja del IME.

Alguno de los factores que llevaron a que el mercado se estabilizara fueron por un lado el hecho de que la demanda no estaba tan fuerte como las semanas anteriores y que los volúmenes de las subastas aumentaron constantemente semana a semana. Sumado a esto, la composición de la oferta de fardos con buenos rendimientos fue menor.

El primer día de remates fue un día de resultados mixtos para casi todos los tipos y diámetros de lana, representando el día martes el onceavo día consecutivo de subas en el EMI (este hecho de once jornadas consecutivas de subas no se daba desde 2011).

El segundo día el mercado no pudo mantener esta tendencia alcista, ya que se encontró con resultados levemente negativos en los tres centros de ventas.

Al observar la guia de precios de los remates de esta semana, las caídas más pronunciadas se registraron el sector de lanas Merino, menores a 21 micras, las cuales retrocedieron entre 2 y 37 centavos en dólares australianos.

En el caso del sector de lanas Cruzas los resultados fueron mixtos, con aumentos de precios en las lanas entre 25 – 30 micras y además con un mercado firme.

LA OFERTA Y COMPRADORES.

En total esta semana se ofertaron 39.048 fardos y se terminaron vendiendo el 92.8% de los mismos. Hasta el momento hay una reducción de la oferta de esta zafra del 13,9%, en comparación con la zafra 2023/2024 (192.208 fardos menos se han ofrecido).

Los principales compradores de vellón Merino fueron Techwool Trading (16,0%), Tianyu Wool (16,0%), Sequoia Materials (15,3%) y PJ Morris Wools (11,0%).

Para la semana que viene hay un aumento en la cantidad de fardos inscriptos, hasta el momento se inscribieron 41.492 fardos a venderse entre los tres centros (Sídney, Melbourne y Fremantle) los días martes y miércoles.