La faena de vacunos bajó y los precios subieron varios centavos de dólar.

Montevideo | Todo El Campo | Este lunes, en el club Carrasco, se realizó la reunión de la Asociación de Consignatarios de Ganado (ACG). El mercado volvió a mostrar firmeza y los precios volvieron a subir, según datos de la semana 21, del 18 al 24 de mayo.

Comentario para vacunos: “Mercado firme con entradas cortas”, observaron los consignatarios.

El novillo gordo de exportación, especial, en pie subió a US$ 2,62 (+2 centavos), a la carne el salto fue más significativo cerrando a US$ 4,77 (+6 centavos).

La vaca gorda especial, en pie, US$ 2,28 (sin cambios respecto a la semana anterior); a la carne, US$ 4,51 (+7 centavos).

La vaquillona gorda especial en pie, US$ 2,42 (+2 centavos); a la carne, US$ 4,60 (+5 centavos).

La tabla de promedios reflejó el impulso de los precios de punta, con el novillo gordo en pie subiendo a US$ 2,52 (+3 centavos); a la carne, US$ 4,70 (+5 centavos).

La vaca gorda en pie, US$ 2,18 (+2 centavos); a la carne, US$ 4,42 (+6 centavos).

La vaquillona gorda en pie, US$ 2,40 (+2,38); a la carne, US$ 4,56 (+5 centavos).

LOS OVINOS.

El comentario de la ACG para los ovinos fue “mercado demandado”; y los precios logrados registraron alzas en todas las categorías.

Los corderos subieron 2 centavos, a US$ 4,34; los borregos también 2 centavos, posicionándose en US$ 4,33; los capones treparon 1 centavo, a US$ 3,66; y las oveja 1 centavo a US$ 3,55.

REPOSICIÓN.

Para la reposición “menor oferta, acorde a la época, demanda sostenida, prioridad por negocios cortos”, fue el comentario.

Bajaron el ternero y la ternera a US$ 2,88 (-4 centavos) y US$ 2,55 (-2 centavos), respectivamente.

La vaca de invernada subió 2 centavos a US$ 1,89.

FAENA.

La faena de vacunos fue de 47.471 animales, lo que representó una caída de 8.684 frente a los 56.155 de la semana anterior.

De los 47.471 faenados, 23.132 fueron novillos (48,7% del total); 17.123 vacas (36,1%); 6.250 vaquillonas (13,2%); 185 terneras (0,4%); y 781 toros (1,6%).

En ovinos la faena totalizó 13.049 ejemplares, 1.221 más que la semana anterior, que fueron 8.144 corderos (62%); 960 borregos (7%); 156 capones (1%); 3.734 ovejas (29%); y 55 carneros (0%).

Al cierre de la reunión, Otto Fernández Nystrom, presidente de ACG, comentó el resultado de la reunión.

Luego de una semana de calma relativa donde los mercados parecen haber logrado cierto equilibrio, Donald Trump vuelve a hacer de las suyas y los mercados vuelven a mandar mensajes crípticos.

Ing. Agr. Gonzalo Gutiérrez | Montevideo | Todo El Campo | Empecemos por Donald: luego de un inicio de negociación con los chinos, desata su furia sobre Europa diciendo que impondrá nuevamente aranceles si para el 1/6 no hay avances. La avalancha de acuerdos comerciales que vaticino está lejos de ocurrir a la fecha y mientras tanto, de la mano de su mayoría en el parlamento hizo aprobar un paquete de ajuste fiscal que tiene incluso preocupados a sus propios legisladores. Y es que el déficit fiscal de EEUU va rumbo a transformarse en algo inmanejable (a pesar de las promesas de Trump).

El mercado mientras tanto tiene una métrica muy simple para explicarle a Donald sus falencias en economía: la tasa de interés de los bonos a 10 años. ¿Qué está ocurriendo? El mercado no cree que la trayectoria sea manejable por lo que los que tienen bonos los venden y no quieren recomprarlos o para hacerlo piden más tasa. Ya estamos en el 5% lo cual es muy caro para financiar la deuda (no solo de EE.UU. sino de casi todo el mundo). En paralelo, el dólar se deprecia frente a otras monedas, lo cual también es un problema. El mercado le avisa a Trump que no le cree en cuanto a sus medidas y el margen de acción es cada vez más chico, porque la FED no puede hacer magia.

Si suben los bonos, más tarde o más temprano las acciones van a ajustar. Mientras tanto el curdo y las materias primas agrícolas no la pasan tan mal.

En lo político parece que solo Trump cree que Rusia y Ucrania negociarán algo parecido a un acuerdo, el resto del mundo se resigna a hacerse cargo del aislacionismo norteamericano. La guerra en Gaza sigue con despiadado rigor e Irán y EE.UU. parece que negocian lo que los propios iraníes dicen que son condiciones inaceptables. Es el arte de la nueva negociación, pero nada nuevo parece salir del caos.

Lo único razonable de la legislación aprobada en EE.UU. es que parece que trae algo de claridad sobre los créditos fiscales para los biocombustibles. Veremos si pasa el Senado, pero al menos eso nos puede dar cierto horizonte de previsibilidad hacia el futuro. Fuera de eso, los mercados parecen más preocupados por los fundamentos. Como nota interesante, la venta de trigo de EE.UU. para la campaña nueva arrancó muy bien, mejor de lo previsto lo cual da la pauta que mas abajo de esto no vamos a ir. La pregunta es cuanto más arriba vamos a ir.

Las siembras de maíz y soja en EE.UU. avanzan sin mucho ruido, aunque hay algunas dudas sobre si se llega al tan mentado aumento del área de maíz (le falta sol y temperatura) y eso puede terminar en más soja. Brasil viene muy bien con su maíz y va rumbo a una cosecha muy grande en el maíz de segunda que seguramente le ponga un límite a las subas de precio. En cuanto a la soja, el mercado sigue hablando de lo mismo y los precios no han cambiado mucho en este último tiempo.

El lunes es feriado en EE.UU. y el mercado empieza a mostrar algunos signos interesantes. El trigo CME parece haber tocado piso y los fondos se va a ver forzados a salir más temprano que tarde. El maíz por su lado esta inusualmente fuerte y busca alguna excusa para seguir subiendo a pesar que los fondos están vendidos (sin riesgo de clima en EE.UU. el mayor problema es Brasil) y la soja sigue con sus mismos problemas de siempre (el mercado parece haberse olvidado de 700.000 hectáreas de soja en argentina bajo agua). Dicho esto, si el mal humor de los mercados financieros se pone pesado esto le puede poner un techo a las subas, pero parece que los fundamentos intentan volver a reinar.

TRIGO.

Mirando diciembre se mantiene una tendencia alcista interesante que se explica por las heladas en Rusia, algunos problemas productivos en EE.UU. y un panorama incierto con el clima en Europa. El trigo norteamericano es el más barato del mundo en estos momentos y la demanda por trigo nuevo le da alas para subir. Veremos si se confirman los pronósticos de clima que son amenazantes pero no decisivos para el trigo. Aún con la corrección de los últimos 2 días, el trigo sigue al alza a un primer objetivo de 594 y un segundo objetivo de 606. Me mantengo en la idea de comprarlo. Hay que seguir de cerca a China que tiene una ola de calor justo cuando el trigo determina sus rindes y esto puede cambiar la imagen de la demanda.

MAÍZ.

La demanda sigue firme, pero lo que más movió al mercado fue el rumor de que parece que EE.UU. va a tener menos maíz sembrado del que pensaba. El clima muy húmedo y frío de las siembras los puso a pensar y tal vez mas acres de los originales terminan en soja. Esa fue la firmeza de un maíz que empieza a tener a los fondos vendidos de nuevo (se viene una cosecha enorme de maíz en Brasil y el mercado no ve riesgos hasta fin de año). Dicho esto, lo lógico es que corrija a la baja si el clima no asusta.

SOJA.

Contra todo lo que hacía suponer una baja la soja sigue resistiendo. El soporte sigue estando en el aceite mientras que la harina sigue dando la pelea. Me cuesta ver un mercado sostenido sin la ayuda de algo que asuste al mercado y menos me parece con más área de soja en EE.UU. La demanda sigue razonable. Mi idea es que baja a 1.040 más temprano que tarde pero no me desagrada del todo que se mantenga en 1.080 a 1.040 por un tiempo.

En Uruguay precios en el entorno de 360 con una cosecha prácticamente terminada.

ACEITE DE SOJA.

Tendré que ajustar mis expectativas porque 47 queda lejos, pero 48 o 49 no están tan mal. Sin confirmación del lado de EE.UU. en cuanto a su política de biocombustibles, es poco lo que el aceite solo puede hacer. Siguen las dudas sobre cuánto es el daño a la colza en Europa, pero semana a semana nos arrimamos a la cosecha. Yo, pensando en comprarlo entre 47 y 48.

HARINA DE SOJA.

La harina no tuvo una mala semana, el piso está en 290 y el techo en 298. Operar en consecuencia con un mercado que tiene espacio para subir un poco. La oferta de Argentina y Brasil es fuerte, pero encuentra demanda. No es mi favorita pero capaz que me animo a comprarla pensando en el segundo semestre.

Las ventas de esta semana serán los días martes y miércoles.

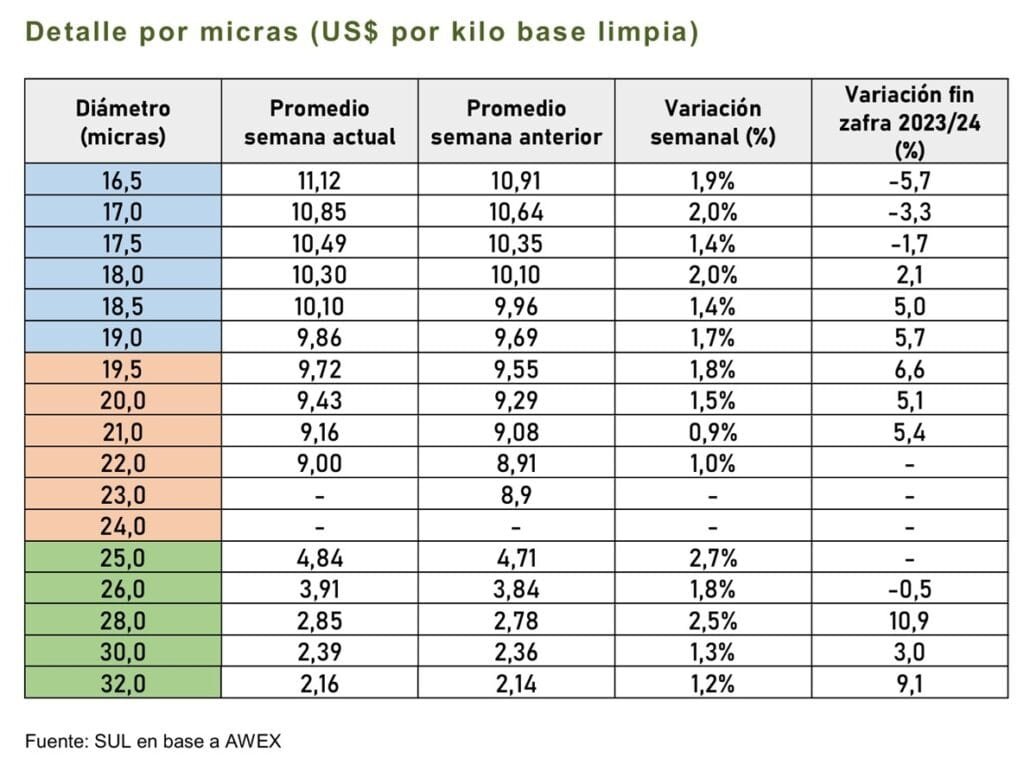

Montevideo | Todo El Campo | El mercado de lanas de la semana pasada tuvo un leve aumento de US$ 0,5 (+0,6%), ubicándose el Indicador del Mercado del Este en US$ 7,76. Las próximas ventas serán los días martes 27 y miércoles 28.

La semana pasada, en Australia, el resultado general de la lana fue positivo, con un mercado que volvió a mostrar confianza y con más firmeza que la semana previa, con aumento de precios en todos los diámetros según la guía de precios por diámetro que publica AWEX de forma semanal.

Fueron varios los factores que ayudaron en la determinación de mejores precios, una de ellas fue la competencia generalizada que había en las salas de remates; pero que hubiera una oferta más limitada que en otras oportunidades generó puja entre los competidores. El martes y el miércoles la oferta fue de 27.169 fardos.

Pese a que históricamente es una época más tranquila del año, esta oferta esta ha sido la oferta más baja en lo que va de la zafra 2024/2025.

A su vez los compradores le están dando prioridad a cumplir con sus contratos pendientes y este factor también impulso el resultado positivo.

La demanda se centró en lanas de alto rendimiento y con buenas mediciones, la oferta limitada hizo que también subieran los precios de lanas de menor calidad y con resultados menos favorables.

Según informa AWI la menor disponibilidad de lana en Australia está obligando a los compradores a revisar constantemente sus estrategias de compra y venta.

El problema más evidente es la falta de lanas adecuadas para fabricar hilados peinados que se usan en Europa.

El primer día de remates los tres centros tuvieron resultados finales al alza y tanto los sectores de lanas Merino, Cruzas y recortes vivieron esta tendencia.

La racha alcista persistió en el segundo día (aunque en menor medida), con operaciones solo en los centros de Sídney y Melbourne, obteniendo mejores resultados el centro del sur en donde los aumentos estuvieron entre 1 y 20 centavos en moneda local.

Analizando los resultados semanales en dólares estadounidenses y por diámetros, las lanas entre 16,5 y 19,0 micras registraron aumentos que oscilaron entre el 1,4% y el 2,0%.

Asimismo, las lanas de diámetros medios y gruesos registraron incrementos positivos; por ejemplo, el diámetro de 20,0 micras subió un 1,5%, mientras que el de 25,0 micras aumentó un 2,7%.

PRINCIPALES COMPRADORES.

Los principales fabricantes de tops en China mantuvieron su interés por seguir activos en el mercado, pero la intensa competencia hizo que, en muchos casos, no lograran igualar los precios de lanas que habían adquirido sin dificultad la semana anterior. Los principales compradores de vellón Merino fueron Techwool Trading (16,8 %), Endeavour Wool Expor (13,9 %), Tianyu Wool (13,4 %) y PJ Morris Wools (11,8 %).

Para la semana que viene se espera un volumen de oferta similar.

En los centros de Sídney y Melbourne, la actividad será los días martes 27 y miércoles 28, mientras que en Fremantle solo se llevará a cabo el martes 27.

En base a reporte del Secretariado Uruguayo de la Lana (SUL).

El comentario de la ACG para los vacunos fue que hubo “buena demanda, entradas más ágiles y un mercado firme”.

Montevideo | Todo el Campo | El lunes la Asociación de Consignatarios de Ganado (ACG) publicó la tabla de valores actualizada, correspondiente a la semana 20, del 11 al 17 de mayo.

Los valores volvieron a subir y el novillo gordo de exportación, especial se ubicó a 29 centavos de los cinco dólares (US$ 4,71), en tanto que el promedio se ubicó en US$ 4,65.

Comentarios para los vacunos: “Buena demanda, entradas más ágiles. Mercado firme”.

Los valores fueron los siguientes: novillo gordo de exportación especial, en pie US$ 2,60 (+2 centavos); a la carne US$ 4,70 (+4 centavos).

Vaca gorda especial en pie, US$ 2,28 (+2 centavos); a la carne US$ 4,44 (+5 centavos).

Vaquillona gorda especial en pie, US$ 2,40 (+1 centavo); a la carne, US$ 4,55 (+5 centavos).

Los precios promedios, se ubicaron, para el novillo gordo, en pie, US$ 2,49 (+5 centavos); a la carne US$ 4,61 (+4 centavos).

Vaquillona gorda en pie, US$ 2,16 (+1 centavo); a la carne N$ 4,36 (+3 centavos).

Vaquillona gorda, en pie, US$ 2,38 (+2 centavos); a la carne, US$ 4,51 (+4 centavos).

OVINOS.

Comentarios sobre los ovinos: “Continúa la firmeza en el mercado”.

Subieron todas las categorías, a excepción de los corderos que se mantuvieron en el mismo valor, sin cambios: US$ 4,32.

Subieron los borregos, US$ 4,31 (+1 centavo); los capones, US$ 3,64 (+1 centavo); y las ovejas las que tuvieron la mayor alza, US$ 3,54 (+4 centavos).

REPOSICIÓN.

Comentarios para la reposición: “Buena demanda que actúa más cautelosa, mercado estable”.

El ternero bajó un centavo, a US$ 2,92.

La ternera y la vaca de invernada se mantuvo sin cambios, en US$ 2,57 y US$ 1,87, respectivamente.

FAENA.

La faena de vacunos tuvo una caída de 1.562 cabezas al pasar de 57.717 la semana pasada a 56.155.

Los ovinos en cambio tuvieron un fuerte repunte, al saltar de 5.933 a 11.828, el crecimiento fue de 5.895 animales.

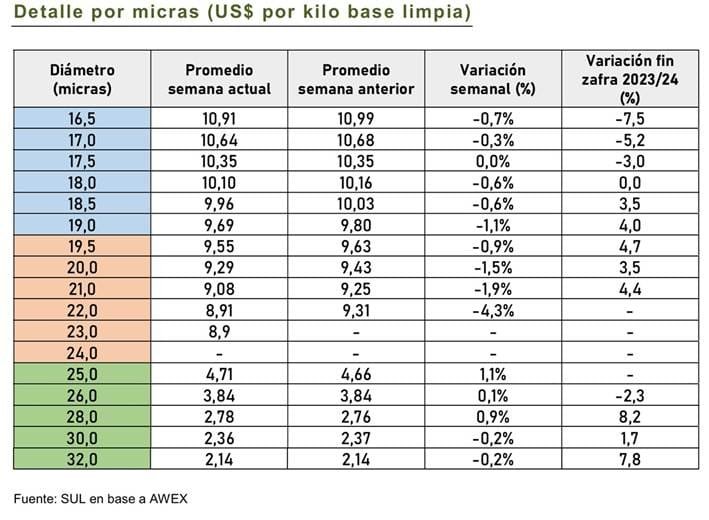

A pesar de que fue una semana sin muchos cambios en el mercado lanero, lo positivo es que se detuvo en gran medida la caída de precios que se venía dando en las semanas anteriores.

Montevideo | Todo El Campo | El Indicador de Mercados del Este (IME), en la semana que finaliza, bajó muy levemente en ambas monedas. En dólares australianos perdió 2 centavos (0,2%) y cerró en AU$ 11,89, mientras que en moneda estadounidense la baja fue de 1 centavo (0,1%), finalizando la semana en US$ 7,71, informó el Secretariado Uruguayo de la Lana (SUL).

Con respecto al tipo de cambio, el dólar australiano se mantuvo sin cambios respecto al cierre de la semana pasada (0,648).

A nivel global, esta semana empezaron a aparecer señales macroeconómicas un poco más claras y, aunque eso tuvo algo de efecto en las salas de ventas, fue bastante limitado.

A pesar de que fue una semana sin muchos cambios en el mercado lanero, lo positivo es que se detuvo en gran medida la caída de precios que se venía dando en las semanas anteriores. La confianza está volviendo entre los compradores.

En el primer día de remates de esta semana se registraron resultados mixtos, con un aumento del IME de 1 centavo en moneda local, luego de ocho jornadas consecutivas de ventas sin subas en el indicador.

Sin embargo, el IME en dólares estadounidenses sufrió una baja de 10 centavos por efecto cambiario.

En el segundo día de ventas, solo operaron los centros de Sídney y Melbourne.

El mercado mostró resultados mixtos, con subas de hasta 15 centavos en moneda local (lana de 28 µm) y bajas de hasta 20 centavos (lana de 19 micras).

VOLUMEN DE LA OFERTA.

El volumen de oferta fue de 30.931 fardos disponibles para comercializar, de los cuales se terminaron vendiendo 28.167, lo que representa una tasa de colocación del 91,1%.

Esta semana se evidenció mayor confianza en el mercado. Este impulso provino de los dos principales fabricantes de tops de Merino en China, quienes en conjunto adquirieron más del 38% del total de vellones de Merino vendidos.

Los principales compradores de vellón fueron Sequoia Materials (21,5%), Tianyu Wool (16,2%), Techwool Trading (11,2%) y Endeavour Wool Exports (10,8%).

Quedan seis semanas para que finalice la zafra 2024/2025 y, hasta ahora, la cantidad de fardos ofertados viene siendo un 13,8% menor que en la zafra pasada.

A su vez, las condiciones de sequía continúan predominando y se están expandiendo a más zonas productoras de lana, lo que afecta negativamente tanto el rendimiento por animal como los porcentajes de rendimiento, reduciendo así la cantidad de lana limpia disponible.

Para la semana que viene se espera una baja en el volumen de oferta. Al momento, hay inscriptos 30.266 fardos. En los centros de Sídney y Melbourne, la actividad será los días martes 20 y miércoles 21, mientras que en Fremantle solo se llevará a cabo el martes 20.

MERCADO LOCAL

El SUL también informó sobre el mercado local.

Lote Corriedale cruza con Merilin, 11.200 kg. acondicionado, con grifa verde y con certificación RWS. Diámetro promedio 24,9 micras y rendimiento al lavado de 80,0%. Precio de venta US$ 2,05 el vellón y US$ 0,60 los subproductos. Plazo de pago 30 días.

Lote Corriedale, 4.000 kg. sin acondicionar. Diámetro promedio estimado 28,5 micras y sin datos de rendimiento al lavado. Precio de venta US$ 0,60 el vellón y US$ 0,40 los subproductos. Plazo de pago 30 días.

La faena de vacunos tuvo un incremento de más de 9.000 animales.

Montevideo | Todo El Campo | Este lunes 12, la Asociación de Consignatarios de Ganado se reunió para analizar la faena y el mercado de ganados, correspondiente a la semana 19, del 4 al 10 de mayo.

Comentarios vacunos: “Mercado que mantiene el dinamismo, valores y volumen de faena”.

El novillo gordo de exportación especial, en pie, US$ 258, igual que la semana anterior; a la carne subió 2 centavos a US$ 4,67.

La vaca gorda, especial, en pie, continuó en US$ 2,26, sin cambios respecto a la semana anterior; a la carne bajó un centavo, US$ 4,39.

La vaquillona gorda especial subió en pie y a la carne, un centavo en cada caso, quedando en US$ 2,39 y US$ 4,50.

Los promedios, para novillos, vacas y vaquillonas, se mantuvieron invariables en pie, y subieron a la carne.

El novillo en pie US$ 2,44; a la carne US$ 4,61 (+1 centavo).

Vaca gorda en pie US$ 2,15; a la carne US$ 4,33 (+1 centavo).

Vaquillonas gordas, en pie US$ 2,36; a la carne US$ 4,47 (+1 centavo).

OVINOS.

El comentario para los ovinos fue: “Mercado firme”.

Los valores fueron dispares: los corderos subieron a US$ 4,32 (+1 centavo); y los capones a 3,64 (+1 centavo).

Las ovejas se mantuvieron en US$ 3,50.

Los borregos bajaron 1 centavo a US$ 4,30.

REPOSICIÓN.

Comentario para la reposición: “Con ajuste de valores, mercado fluido”.

Bajaron el ternero a US$ 2,93 (-5 centavos); la ternera a US$ 2,57 (-1 centavo); y la vaca de invernada a US$ 1,87 (-3 centavos).

FAENA.

La faena de vacunos fue de 57.717 animales, un incremento de 9.076 respecto a la semana anterior. El novillo gordo representó el 50,3% con 29.049 cabezas.