Contrariamente a una de las reglas básicas del mercado (poca oferta tiran los valores al alza), la oferta reducida no empujó los fardos a una mejor cotización de lo que finalmente se colocó.

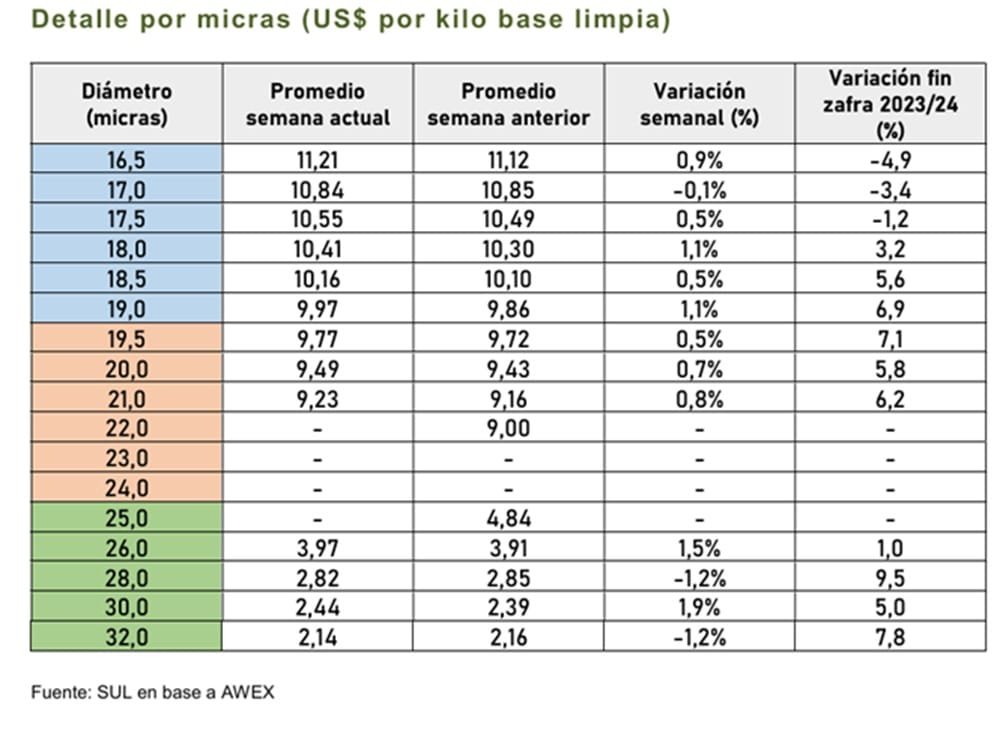

Montevideo | Todo El Campo | Esta semana el Indicador de Mercados del Este (IME) terminó con una leve baja en comparación con la semana pasada, al caer un centavo, de US$ 7,76 a 7,75 (-0,1%).

En dólares australianos la baja fue hasta 11,99, que son 5 centavos menos que el valor de la semana anterior (-0,1%).

Sólo los centros de Sídney y Melbourne operando esta semana, con una oferta que fue la más baja desde setiembre de 2020, con un total de 22.806 fardos, de los cuales se vendió el 90,1%., informó el Secretariado Uruguayo de la Lana (SUL).

En un contexto de oferta tan limitada, es habitual que los precios se vean impulsados al alza, superando los valores comerciales de mercado. Sin embargo, eso no ocurrió en esta ocasión: ni los exportadores locales ni otros compradores ejercieron una presión significativa sobre el mercado, a pesar de que la escasa oferta afectó sus listas de compras.

Al analizarse cada uno de los días por separado, se observa que, el primer día el mercado abrió con solidez, con una oferta reducida pero bien respaldada.

Dentro del sector de lanas Merino las variaciones de precio estuvieron entre subas de 18 centavos y bajas de 8 centavos (moneda local). A su vez el sector de lanas cruzas se mantuvo fuerte y eso ayudo a impulsar el IME, subiendo levemente en ambas monedas el día martes.

Sin embargo, este escenario no se sostuvo el segundo día. El impulso de los compradores se debilitó, lo cual se reflejó tanto en la dinámica de la sala de ventas como en la evolución de la guía de precios por diámetro.

En el caso de las lanas Merino, los precios oscilaron entre estabilidad y caídas de hasta 31 centavos en moneda local. En contraste, las lanas cruzas se mantuvieron mayormente sin cambios, lo que ayudó nuevamente a mitigar el impacto negativo sobre el indicador.

Al cierre del segundo día, el IME registró una caída de 7 centavos en dólares australianos y 5 centavos en dólares estadounidenses.

PRÓXIMA SEMANA.

Para la semana que viene hasta el momento, hay inscriptos 30.187 fardos, entre los tres centros: Sídney, Melbourne y Fremantle. Debido a un día festivo en las regiones de Nueva Gales del Sur y Victoria, los remates se llevarán a cabo el miércoles y jueves.

El mercado sigue firme y con valores que continúan trepando.

Montevideo | Todo El Campo | Se registró una nueva suba del ganado, según la información de la Asociación de Consignatarios de Ganado (ACG) correspondiente a la semana 22 (del 25 al 31 de mayo), con el novillo de punta a US$ 4,80; el de abasto a US$ 4,74.

El comentario de la ACG para los vacunos fue que “con menor oferta, continúa la buena demanda y firmeza en el mercado”.

El novillo gordo, de exportación, especial, en pie, US$ 2,64 (+2 centavos); a la carne, US$ 4,80 (+3 centavos).

La vaca gorda, especial, en pie, US$ 2,30 (+2 centavos); a la carne, US$ 4,58 (+7 centavos).

La vaquillona gorda, especial, en pie, US$ 2,45 (+3 centavos); a la carne, US$ 4,65 (+5 centavos).

Los precios promedio, ubican al novillo gordo en pie a US$ 2,54 (+2 centavos); a la carne, US$ 4,74 (+4 centavos).

La vaca gorda en pie, US$ 2,20 (+2 centavos); a la carne, US$ 4,48 (+6 centavos).

La vaquillona gorda, en pie, US$ 2,42 (+2 centavos); a la carne, US$ 4,60 (+4 centavos).

OVINOS.

El comentario para los ovinos, fue que con “escasa oferta, mercado demandado con interés por todas las categorías”.

Todas las categorías subieron: cordero, US$ 4,35 (+1 centavo); borrego, US$ 4,34 (+1 centavos); capón, US$ 3,67 (+1 centavo); y la oveja, US$ 3,57 (+2 centavos).

REPOSICIÓN.

El comentario para la reposición, fue que “con menor oferta, demanda activa”.

El ternero subió un centavo a US$ 2,89; la ternera en cambio bajó un centavo, a US$ 2,54; y la vaca de invernada trepó un centavo, quedando en US$ 1,90.

MENOR FAENA.

Lafaena de vacunos bajo a 44.915 cabezas, un total que muestra una diferencia de -2.556 animales, respecto a los 47.471 de la semana anterior.

Los ovinos faenados fueron 5.534, una importante disminución en comparación a los 13.049 de la semana anterior (la diferencia es de -7.515).

Los 44.915 vacunos corresponden a 21.576 novillos (48%); 16.396 vacas (36,5%); 5.898 vaquillonas (13,1%); 245 terneras (0,5%); y 800 toros (1,8%).

Los 5.534 ovinos: 1.693 corderos (31%); 338 borregos (6%); 368 capones (7%); 3.078 ovejas (56%); y 57 carneros (1%).

JOSÉ RUBIO.

José Rubio, directivo de ACG, analizó el mercado ganadero luego de la reunión de precios.

A nivel de los mercados agropecuarios la semana fue mala, especialmente para la soja, el aceite y el maíz. Todo cerró la semana un escalón más abajo. Y para colmo, Trump salió a despotricar contra China el viernes, justo cuando pensábamos que un acuerdo comercial estaba más cerca que antes.

Ing. Agr. Gonzalo Gutiérrez (Ph.D) | Montevideo | Todo El Campo | Mientras las bolsas internacionales parecen no darse por enteradas de las posibles consecuencias de la guerra comercial, los que vivimos de las materias primas agropecuarias no tuvimos una buena semana. Pongámosle un poco de humor, un periodista tuvo la genial idea de referirse a la estrategia de Trump como TACO (Trump Always Chinckens Out, en yorugua Trump siempre arruga).

Por supuesto que cuando el mandamás se enteró, no le causó ninguna gracia y las redes explotaron de nemes, cada cual mas genial. Consultado, Trump dice que no es que arrugue, sino que es una estrategia de negociación. Estamos por ver si da los resultados que promete, sobre todo porque nada de lo que dijo está pasando, la guerra en Ucrania no llega a su fin, ni la de Gaza, ni el acuerdo con los iraníes, ni tampoco la furia de tratados de comercio que prometió. ¿Por qué las bolsas reaccionan con subas récord? Porque intuyen que al final del día Trump no va a poder sostener su agenda y no le va a quedar otra que echar atrás. Y como todo autócrata, salvará la cara echándole la culpa a todos menos a sí mismo. Mientras tanto el foco se mantiene en la agenda interna, que es lo que controla y los de afuera que se arreglen.

El mercado financiero está perdiendo la paciencia con Trump en todos los sentidos. El mas preocupante es la subida del costo de financiamiento. En el caso de EE.UU. y Japón son heridas autoinfligidas. En EE.UU., la aprobación de una ley de presupuesto que no solo no achica sino que aumenta el déficit a niveles insostenibles es lo que más preocupa y EE.UU. va camino a dejar de ser un refugio de valor. El mundo cambia a pasos agigantados de la mano de la capacidad de autodestrucción de Trump y su MAGA. (MAGA por Make America Great Again expresado por Trump, que traducido significa: “Haz a los Estados Unidos grande otra vez” o “Que Estados Unidos vuelva a ser grande”).

MERCADOS.

A nivel de los mercados agropecuarios la semana fue mala, especialmente para la soja, el aceite y el maíz.

El trigo no termina de despegar a pesar que empieza a tener una historia interesante por detrás, con ranking de cultivos en mal estado, una demanda muy firme por el trigo nuevo en EE.UU., algunas luces amarillas del lado productivo en el hemisferio norte y posición neta vendida fuerte de los fondos.

El maíz por otro lado no logra sostenerse en EE.UU., Brasil empieza una mega cosecha de segunda y, al igual que en el caso del aceite de soja, la falta de claridad en las políticas de biocombustibles de EE.UU. terminan lastrando al mercado.

Cuento corto, todo cerró la semana un escalón más abajo. Y para colmo, Trump salió a despotricar contra China el viernes, justo cuando pensábamos que un acuerdo comercial estaba más cerca que antes.

No vamos a tener muchos cambios en la situación presente hasta el USDA de junio, por lo que en ausencia de problemas con el clima en el hemisferio norte es poco lo que podemos esperar al alza.

En Uruguay la soja está en 353, perdiendo un poco de pie respecto a la semana anterior y muchos productores con soja en su poder esperando que llegue a valores dignos de Disneylandia. Yo entiendo el optimismo, pero jugarse por que si me parece cuando menos poco responsable.

Salvo que los fondos se asusten en el caso del trigo, mi predicción para la semana es más debilidad en soja y en maíz y algo de fortaleza en trigo. Me está empezando a preocupar la soja, yo pensé que los precios habían ya tocado fondo pero tal vez tenga que recalibrar mis comentarios. Estoy empezando a mirar con cariño comprar aceite y harina como forma de compensar los precios bajos de la soja.

TRIGO.

Es notable el interés por trigo nuevo norteamericano que tiene exportaciones mejores a las previstas. Por lo demás el exceso de lluvias es noticia en EE.UU., y seguimos sin saber mucho sobre los impactos de las heladas en Rusia. El mercado FOB sigue muy tranquilo y con poca demanda a las puertas de la cosecha del hemisferio norte que no va a ser mala. Dicho esto, la posición muy vendida de los fondos nos deja en una posición de vulnerabilidad porque si se asustan podemos tener una chance de lograr mejores resultados. Con la cosecha en puerta salvo que el clima la impida los mercados no tienen mucho de donde agarrarse.

MAÍZ.

Brasil empezó su cosecha y la falta de claridad en la política de biocombustibles en EE.UU. pesa tanto que opaca la demanda por maíz de EE.UU. que empieza a ver cómo se le van los negocios a Sudamérica. Mientras los futuros patinan y los fondos se apuran a vender, de lo que no deberíamos esperar muchas buenas noticias para los precios. Yo pensé que con menos área en EE.UU. y con un estado de los cultivos algo peor de lo que el mercado quiere ver los precios iban a subir un poco pero mejor voy aceptando la derrota. Tiene toda la pinta de seguir para abajo.

SOJA.

Los futuros de soja tuvieron una mala semana con una caída importante de la mano de un ajuste fuerte a la baja del aceite (que era el que daba sostén). No hay mucho que comentar sobre la soja, la demanda no es excepcional por lo que en un mercado bien abastecido hay poco de donde agarrarse para una suba, menos con la guerra comercial nuevamente en camino. No quiero ser pesimista, pero tiene mal color.

En Uruguay precios en el entorno de 355.

ACEITE DE SOJA.

Si compramos que los fundamentos del aceite vegetal son buenos hacia el futuro (diciembre) 47 no es un mal nivel de ingreso pensando en la posición diciembre. Con la canola con algunos problemas productivos y menos área de girasol, la variable que nos queda por saber cuánta soja hay en EE.UU. y su estado. Yo lo compro y apuesto a que la definición de la política de biocombustibles en EE.UU. no va a ser peor de lo que ya es.

HARINA DE SOJA.

No pasa nada con la harina, creo que para el próximo reporte dejo de informar… no baja de 300 por lo que es una oportunidad para comprarla.

INFORME COMPLETO DEL ING. AGR. GONZALO GUTIÉRREZ.

Informe completo con cuadro y gráficos, además de cuadro de precios, posición de los fondos y clima.

Escasas operaciones; los consignatarios de lana no publicaron precios.

Montevideo | Todo El Campo | Resultados de mediciones objetivas (diámetro y rendimiento al lavado, principalmente), la presentación (lanas acondicionadas con grifa o no), contar con certificaciones y el plazo del pago inciden en los precios logrados.

Lote Merino – 1.400 kg. Acondicionado y con grifa verde. Diámetro promedio 19.1 micras y rendimiento al lavado de 82,3%. Precio de venta US$ 5,00 el vellón y US$ 1,00 los subproductos.

Lote Corriedale – 60.000 kg. 6 zafras. Acondicionado y con grifa verde. Diámetro promedio 27.5 micras y rendimiento al lavado entre 78,0% y 79,0%. Precio de venta US$ 1,40 el vellón y US$ 0,60 los subproductos. Plazo de pago 30 días.

Lote Corriedale – 2.500 kg. Acondicionado y con grifa verde. Diámetro promedio 29.0 micras y sin datos de rendimiento al lavado. Precio de venta US$ 1,00 el vellón y US$ 0,40 los subproductos. Plazo de pago 30 días. (SUL).

Informe semanal del Secretariado Uruguayo de la Lana (SUL).

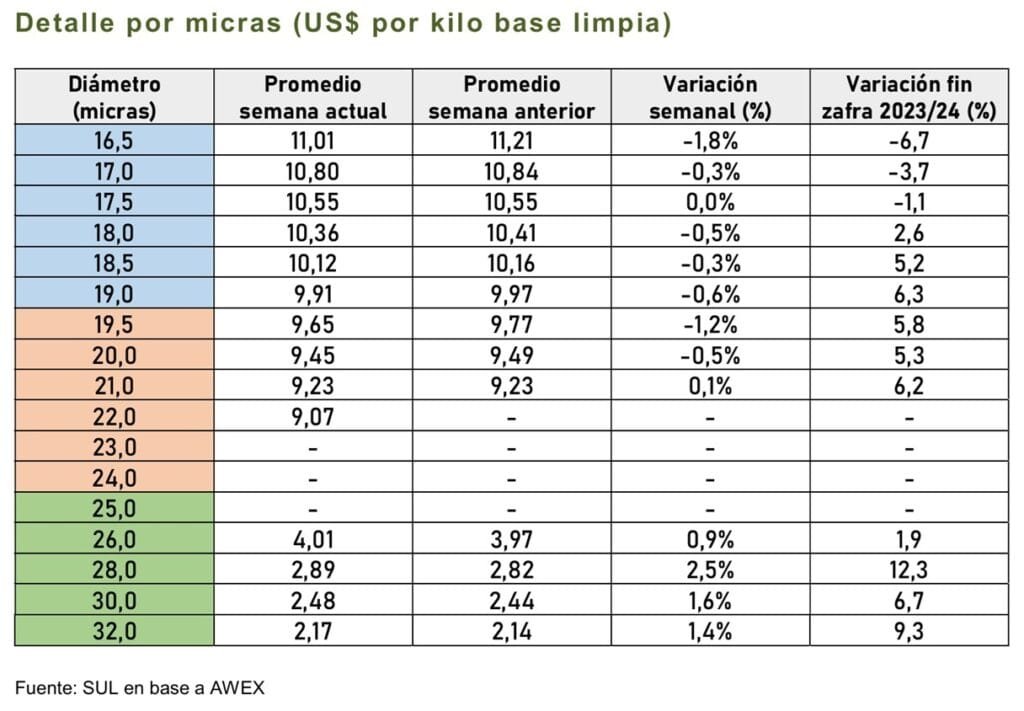

Montevideo | Todo El Campo | Esta semana, el Indicador de Mercados del Este (IME) mostró escasa variación en comparación con la semana pasada, con un leve movimiento en dólares australianos y sin cambios en dólares estadounidenses.

En dólares australianos, el indicador aumentó 1 centavo (0,1%) y cerró en AU$ 12,04, mientras que en moneda estadounidense no hubo variaciones, finalizando la semana en US$ 7,76.

Con respecto al tipo de cambio, el dólar australiano se mantuvo igual respecto al cierre de la semana pasada, en 0,645.

Pese a que el mercado lanero se mantuvo estable, sin grandes alteraciones en el indicador, cuando se observa la guía de precios por micras individuales los resultados fueron más variados. Al observarse en moneda local estas variaciones se encontraron entre un aumento de 19 centavos (como fue el caso del diámetro 18,0 micras en el centro de Sídney) y una caída de 24 centavos (para el diámetro de 16,5 micras en el centro de Melbourne).

Los pedidos específicos provenientes de China e India (en busca de lanas con características superiores), sumados a la competencia entre los distintos compradores, impulsaron algunas partidas seleccionadas, en rangos finos de entre 14,0 micras y 20,0 micras, a alcanzar primas de hasta un 10%.

Durante los días martes y miércoles, se ofertaron un total de 26.278 fardos, de los cuales se vendió el 90,7% (23.758 fardos). En Sídney, los 4.407 fardos vellón Merino tenían un promedio de 18,21 micras y 2,0 % de contenido vegetal. En Melbourne, la oferta de 6.560 fardos de vellón Merino tuvo de promedio 18,52 micras y 1,5 % de vegetales.

Un dato destacado de esta semana es el incremento en la proporción de lana Merino con menos del 1,0% de contenido vegetal, que alcanzó el 39,4 %, lo que representa un aumento de 7,7 puntos porcentuales en comparación con la semana anterior. En parte puede ser atribuido a el hecho de que fueran lanas más antiguas, cultivadas con mejores condiciones climáticas que las que hay hoy en día en algunas zonas de Australia.

El mayor exportador australiano, Techwool Trading, encabezó la lista de compradores de lana Merino con el 15,2% del total vendido, seguido por Tianyu Wool (13,2%), Endeavour Wool Exports (12,8%) y PJ Morris Wools (12,1%).

Con el cierre de la zafra cada vez más próximo, un aspecto positivo que se destaca es que el IME se sitúa actualmente un 6,6% por encima del valor registrado al inicio de la zafra en dólares australianos, y un 3,5% más alto en términos de dólares estadounidenses. A pesar de la estabilidad que han mostrado los precios durante el último año, no puede ignorarse el hecho de que la oferta ha sido entre un 10% y un 15% inferior, lo cual ha tenido un impacto directo en los ingresos totales. Esta disminución puede afectar a toda la cadena del sector: productores, intermediarios, laboratorios, empresas de logística y otros actores que forman parte de la misma.

Para la semana que viene hasta el momento, hay inscriptos 23.655 fardos, entre los centros de Sídney y Melbourne. La semana que viene Fremantle no está en funcionamiento.

Informe de Rosgan sobre la exportación de Argentina y demás países del Mercosur.

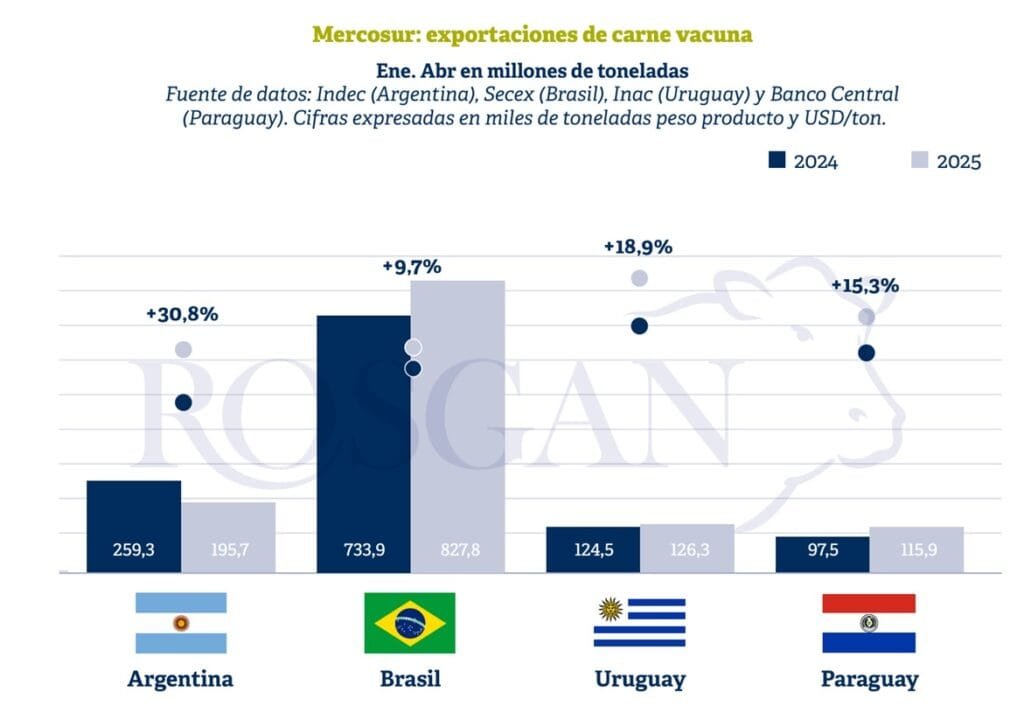

Santa Fe, Argentina | Rosgan | Todo El Campo | El mes de abril comienza a mostrar un repunte en los volúmenes embarcados de carne vacuna. Luego de un primer trimestre con números bastante desalentadores para la exportación, abril muestra mejoras tanto en volumen como en precio, aunque el balance anual sigue siendo negativo.

Los datos informados por el Instituto Nacional de Estadísticas y Censos (Indec) muestran para el último mes un total de ventas al exterior por 52.100 toneladas peso producto, lo que supone un incremento del 17% respecto de las 44.500 toneladas informadas el previo.

Sin embargo, comparado con los registros de un año atrás, abril aun no logra recuperar terreno siendo el quinto mes consecutivo en registrar una performance de ventas inferior, en términos de volumen operado.

De este modo, en los primeros cuatro meses del año, el total embarcado asciende a 195.700 toneladas de producto, generando en el cuatrimestre unos US$ 964 millones de facturación. Comparado con las 260.900 mil toneladas exportadas en igual período el año pasado, estas cifras indican una caída del 25% en volumen, pero de apenas un 2% en valor.

El dato no pasa inadvertido si lo comparamos con la performance del resto de los países de la región que, bajo el mismo contexto internacional, lograron crecer en sus exportaciones.

En el caso de Brasil, en los primeros cuatro meses de este año sus exportaciones de carne vacuna crecieron en volumen un 12,8%, alcanzando un total de 827.800 toneladas de producto.

Uruguay, durante el mismo período sostuvo sus exportaciones en 126.300 toneladas peso producto, volumen ligeramente superior al registrado un año. En tanto que Paraguay, al igual que Brasil, incrementó sus ventas al exterior cerca de un 20%, al alcanzar 115.900 toneladas exportadas.

El dato positivo a destacar es que, en materia de precios, en el caso de Argentina, el valor promedio por tonelada embarcada es el que más creció de un año a otro dentro de la región, marcando una mejora de más de 30 puntos porcentuales comparado con porcentajes más moderados para el resto de los orígenes.

Esta mejora en los valores logrados se observa prácticamente en cada uno de los principales destinos a los que llega la carne argentina.

Sin embargo, en volumen, el mayor impacto se adjudica a China, destinado que, comparado con el año pasado, en estos primeros cuatro meses compró un 40% menos.

En este sentido, tal como lo venimos señalando en informes anteriores, Argentina es el país que mayor exposición presenta frente al mercado chino, puesto que las ventas a este destino siguen representando cerca del 60% del total exportado.

De acuerdo a las proyecciones del USDA, China este año sostendría su nivel de compras creciendo incluso un 2% respecto del año pasado, lo que llevaría potencialmente a superar los 3,8 millones de toneladas anuales. Sin embargo, los datos recientemente publicados por la misma Administración de Aduanas (GACC) de ese país revelan una performance -hasta el momento- muy desacoplada de dicha proyección. Según la GACC, de enero a abril China registró un ingreso de poco más de 890.000 toneladas de carne vacuna que, comparado con lo importado en igual período del año anterior representa una caída del 11%.

Por lo tanto, para llegar cumplir con la proyección del USDA, en los próximos 8 meses del año las compras chinas deberían acelerarse significativamente y sostener promedios de más de 250.000 toneladas mensuales para lo que resta del año, algo poco probable en función de lo visto hasta el momento.

En efecto, no es la primera vez que, contra todo pronóstico, China logra controlar su ritmo de compras poniendo límite a la suba de precios. Si bien los bajos valores que ha estado pagando hasta el año pasado parecen estar quedando atrás, los actuales tampoco reflejan el escenario de oferta limitada que presenta hoy el balance mundial, situación que incluso podría agudizarse en los próximos años.

En este sentido, para muchos, la última feria internacional de alimentos Sial, celebrada en China la semana pasada no cubrió plenamente las expectativas. Si bien los valores negociados no son malos, la fuerte competencia que ejerce tanto Brasil como Australia, cada uno en segmentos diferentes de producto, elevan demasiado la vara para el resto de los competidores frente a una demanda difícil de interpretar.

En efecto, el próximo gran movimiento de mercado lo terminará ejecutando China. Recordemos que, en los próximos meses deberían conocerse los resultados de la investigación por salvaguardia iniciada en diciembre pasado. En efecto, ya sea mediante aranceles o cuotas de acceso a mercado, el impacto no pasara inadvertido para mercado.