SUL: En términos interanuales, el indicador se ubica un 26% por encima en dólares australianos y un 27% en dólares estadounidenses, mostrando una sólida recuperación respecto al mismo período del año anterior.

Montevideo | Todo El Campo | En la última semana de octubre el Indicador del Mercado del Este (IME) registró una corrección al alza de 9 centavos de dólar estadounidense (+0,5%) hasta US$ 9,33, impulsado por el efecto cambiario, dado que el dólar australiano finalizando la semana en 0,660 US$/AU$.

El informe del Secretariado Uruguayo de la Lana (SUL) detalla que tras el repunte registrado hace poco más de un mes, el mercado lanero australiano atraviesa su cuarta semana consecutiva de baja en moneda local. En cuanto a la evolución reciente, el mercado no ha corregido por completo las subas acumuladas en setiembre de 2025.

Los valores actuales del IME aún retienen cerca del 50% de las ganancias obtenidas en ese período, lo que evidencia que, pese al ajuste, los precios se mantienen en niveles históricamente firmes.

Además, en términos interanuales, el indicador se ubica un 26% por encima en dólares australianos y un 27% en dólares estadounidenses, mostrando una sólida recuperación respecto al mismo período del año anterior.

El mercado sigue mostrando una preferencia por las lanas Merino de micronaje medio y grueso, con las categorías de 19 a 30 micras operando cerca de los valores más altos de los últimos cinco años.

En cambio, las lanas más finas continúan con cierta presión a la baja, ya que los precios de 16 a 18,5 micras se mantienen por debajo de los promedios históricos. Esta tendencia está vinculada a una mayor disponibilidad de lana fina y a una menor oferta de tipos más gruesos.

La oferta semanal alcanzó 33.535 fardos, con un 87,9% efectivamente vendido.

En esta época del año, la mayor parte de la lana ofrecida presenta buena calidad, especialmente en las zonas productoras que recibieron buenas lluvias. En términos generales, el contenido de material vegetal se mantiene bajo, con promedios de entre 0,8% y 1,7% en vellones Merino, según la región. Además, factores como la resistencia de mecha y la posición de rotura, siguen influyendo en la formación de precios, generando primas o descuentos según los resultados de estas mediciones.

En Australia, los compradores siguen de cerca los movimientos del tipo de cambio, ya que un dólar australiano más firme puede enfriar la demanda en las subastas, al encarecer las compras para los importadores que operan en dólares estadounidenses. Para la próxima semana, se proyecta una oferta de 34.217 fardos, que serán puestos a la venta en los tres centros durante los días miércoles 5 y jueves 6 de noviembre.

Ing. Agr. Gonzalo Gutiérrez | Montevideo | Todo El Campo | El secretario del tesoro de EE.UU. anunció que había un acuerdo con China y solo faltaba el visto bueno de los dos grandes capos de la historia. Los medios chinos son considerablemente mas cautelosos pero los mercados tomaron como una muy buena noticia y todo sube con furia desde la noche. Surgen varios temas a tener en cuenta sobre esta historia.

En primer término, la soja norteamericana es la más competitiva del mundo, por ese motivo a pesar de una cosecha enorme y de una colocación importante desde EE.UU. al resto del mercado internacional (exceptuando a China), los precios están reaccionando a un aumento instantáneo (aparente) de la demanda de soja de EE.UU. Las demandas de China están cubiertas hasta diciembre y en enero empieza a entrar la cosecha brasileña, lo cual deja una ventana pequeña de oportunidad para que EE.UU. logre colocar un volumen substancia de soja en el mercado chino.

Dicho esto, lo probable es que los fondos que están en una posición neutra tomen una actitud más alcista en el corto plazo con dos argumentos, por un lado la re apertura del mercado chino (hay que ver en qué condiciones) y por otro lado el riesgo climático de la soja sudamericana. Mi hipótesis es que le van a dar para sostenerla lo más posible hasta febrero que es el mes que se toma como referencia para los precios en los seguros de EE.UU. y de ahí en más vuelven a reinar los fundamentos. De ser así, el trabajo de ajuste lo van a hacer las bases, especialmente en Brasil que van a ajustar fuerte a la baja, mucho mas en este escenario.

La existencia de un acuerdo es una parte pero lo importante es cómo se aplica. Los chinos son maestros en estirar las cosas y eso nos acerca a la oferta brasileña del año que viene. Empezando por lo obvio, ¿cuánto es compras importantes?: La respuesta es cualquier cosa mayor que cero, por eso es clave saber cuánto es un éxito para que los norteamericanos y los chinos canten victoria a la vez. Aparte de este acuerdo EE.UU. está interesado en estudiar cómo les fue con el primer acuerdo entre Trump y Xi (que China no cumplió). Finalmente, China puede comprar lo que no necesita, pero si lo hace lo castiga en el precio. En resumen, lo que vemos en el mercado de futuros es más que nada la reacción de un mercado necesitado de noticias positivas, que se agarra de un chorro de agua (optimista por cierto) pero queda mucho por resolver y sobre todo ver como los mercados se acomodan a esta información. Es importante notar que la falta de información oficial del gobierno de EEUU es un factor a tener en cuenta porque no tendremos confirmaciones oficiales de lo que pasa en el comercio ni con la posición de los fondos.

Mi trabajo suele ser dar mi opinión de lo que creo puede hacer el mercado. En tal sentido, el trigo era el grano más castigado (por una persistencia de los fondos en tenerlo planchado) y es lógico que suba desde los pisos en los que está. En maíz la historia es diferente, porque la demanda está y eso le da cierto dinamismo (a pesar de que los fondos están levemente vendidos). En soja la historia también es distinta, los fondos están neutros y con la pólvora seca por lo que es donde esperamos ver en lo inmediato un efecto mayor. Igualmente soy de los que creen que los fundamentos más tarde o más temprano reinan sobre los precios y lo que vemos es puramente corto plazo, sin detalles en lo que a nosotros nos interesa que es la letra chica del acuerdo, y estos suelen centrarse más en volúmenes a precios y miran un globo en cuanto al total del comercio. Como dice el dicho popular, el diablo está en los detalles. Yo no creo que el acuerdo comercial sea la panacea y los dos capos han demostrado ser volátiles en cuanto a su conducta, por decir lo menos. Lo único que necesitamos es menos distorsiones en los precios en el mediano plazo. Las cosechas son cada vez más grandes, y la demanda no siempre puede acompañar.

Finamente un comentario sobre la región. Ganó Milei por paliza en las elecciones de medio término en Argentina. Veremos si logra en lo que le queda reinar sobre el desorden que es Argentina por el bien de los millones que aún viven en la pobreza.

TRIGO.

Los futuros de trigo corrigen al alza con furia. Tres elementos son los que se destacan, por un lado las esperanzas de una solución en la guerra comercial y el rumor de China comprando trigo. En segundo término, las sanciones al crudo ruso que hacen que el estado ruso deba aumentar considerablemente los impuestos de exportación de trigo para financiar su máquina de guerra y finalmente una posición masiva en ventas de los fondos que, ante el cambio de contexto, los fuerza a salir. Ante la falta de información vale la pena aclarar que estamos un poco en penumbras pero la suba quiebra un patrón bajista de los precios que viene desde lejos y es bienvenido (por la suerte de todos). Hay un gap en el gráfico diario que es el objetivo en un retroceso que no hay que dejar pasar.

MAÍZ.

El maíz no tiene mucho cambio en sus precios pero le da un respiro el posible acuerdo comercial, no porque China vaya a importar maíz (a pesar de un rumor sobre las posibles pérdidas en China por el exceso de lluvia en cosecha). El maíz sigue igual, el tema es que le de la fuerza para superar los 430 que hasta ahora han sido un techo importante. No lo veo subiendo mucho más de donde esta.

SOJA.

Llegamos a la niña bonita de la soja. La suba es violenta y explosiva, veremos la letra chica en una semana llena de especulaciones sobre cosas en el mundo de la soja. China no ha comprado un kilo aun pero la retención de los agricultores y las noticias sobre una posible solución a sus problemas es un alivio. Hay un gap incómodo entre 1.045 y 1.052 que tarde o temprano se llenará. El jueves es el día D cuando nos enteraremos de boca de Trump a que se comprometen los chinos. Los medios oficiales del país asiático son mucho más parcos respecto de lo que pasará el jueves, así que hay que estar atentos. Veremos que tanto más puede ir la soja con este nuevo contexto. Yo me permito dudar de la magnitud de la suba sin más detalles, no es normal 80 cents de la nada cuando la cosecha de EE.UU. es enorme, Brasil viene sembrando sin problemas y de no mediar un problema con el clima los millones de toneladas están. Sigo pensando que es una maravillosa oportunidad de vender soja a futuro sobre CME con un mejorador de venta.

Santiago Stefan, directivo de ACG: La semana pasada se registró la mayor faena desde julio.

Montevideo | Todo El Campo | En la semana N° 43, correspondiente al período 19 al 25 de octubre, resultó con ajuste de valores en el mercado ganadero correspondiente a los vacunos, mientras los ovinos subieron, de acuerdo a lo que informó la Asociación de Consignatarios de Ganado (ACG).

El comentario para los vacunos fue que “con aumento de actividad y demanda que continúa proponiendo menores valores, se dificulta la concreción de nuevos negocios”.

En cuanto al detalle de los valores, el ganado de punta se comportó de la siguiente forma:

Novillo de exportación, especial, en pie, US$ 3 (-2 centavos); a la carne, US$ 5,37 (-8 centavos).

La vaca gorda especial, en pie, US$ 2,70 (-2 centavos); a la carne, US$ 5,10 (-7 centavos).

La vaquillona gorda especial, en pie, US$ 2,85 (-2 centavos); a la carne, US$ 5,25 (-5,30).

La caída de los valores promedios, de todas las categorías a la carne, fue la siguiente: novillos gordos, US$ 5,33 (-7 centavos); vacas gordas, US$ 5,03 (-7 centavos); y las vaquillonas gordas, US$ 5,21 (-7 centavos).

OVINOS.

Los ovinos mostraron alzas en todas las categorías. El comentario de la ACG fue que con “mercado demandado y firme, entradas dispares”.

La lana no pudo mantenerse encima de los diez dólares de comienzo de octubre; la caída de esta semana es la tercera consecutiva.

Montevideo | Todo El Campo | Volvió a bajar el Indicador del Mercado del Este (IME) posicionándose el valor promedio en US$ 9,28, un 2,2% por debajo de la semana anterior.

Para tratar de entender a mayor cabalidad qué está pasando con los valores del mercado internacional de la lana, hay que recordar que en lo que va del año, desde enero hasta fines de julio el IME nunca superó los 8 dólares, hasta el 25 de julio en que se ubicó en los US$ 8,14 el kilo base limpia.

Ese mismo día comenzó el habitual receso de 3 semanas, retomándose la comercialización en la segunda mitad de agosto. A partir de entonces el IME comenzó a subir ingresando en setiembre, mes en el cual los resultados semanales fueron todos al alza pasando de US$ 8,42 a US$ 9,61, rompiendo el techo de los nueve dólares por primera vez en mucho tiempo.

Setiembre fue el único mes en el año en registrar subas en casa semana.

Octubre comenzó con un importante impulso al alza superando los diez dólares, pero rápidamente comenzó a despresurizarse con tres caídas llegando a la semana actual ubicándose, el valor promedio, en US$ 9,28.

La evolución del precio promedio alcanzado en cada semana después del receso a mitad de año fue la siguiente:

22 de agosto: US$ 8,04

29 de agosto: US$ 8,18 (+1,7%).

05 de setiembre: US$ 8,42 (+2,9%)

12 de setiembre: US$ 8,72 (+3,6%).

19 de setiembre: US$ 8,97 (+2,9%).

26 de setiembre: US$ 9,61 (+7,1%).

03 de octubre: US$ 10,32 (+7,4%). Máximo de la serie analizada.

10 de octubre: US$ 10,01 (-3%).

17 de octubre: US$ 9,49 (-5,2%).

24 de octubre: US$ 9,28 (-2,2%).

La baja de esta semana es la tercera consecutiva.

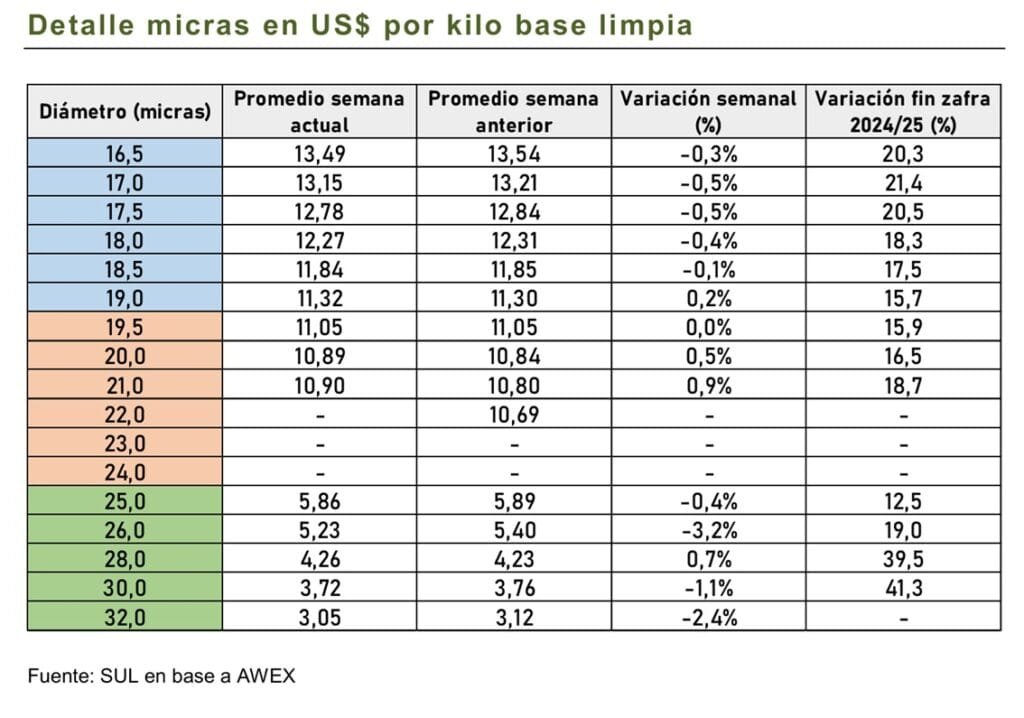

El informe del Secretariado Uruguayo de la Lana (SUL) precisó que “el sector que sufrió las mayores bajas fue el de los diámetros más finos de la guía de precios, entre 16,5 y 19,0 micras, que cayeron en promedio entre un 3,5% y un 2,2%.

Las categorías de Merino mayores a 19,5 micras y las del sector Cruzas, mostraron ciertas bajas, pero con una estabilidad relativa.

Esta semana se ofertaron 33.727 fardos de los cuales se vendieron 29.404 (el 87,2%). Según el SUL, “las pérdidas más suaves de esta semana y un mejor ritmo de ventas muestran que tanto compradores como vendedores tienen más confianza en los precios actuales que en las semanas anteriores”.

Comienza una nueva ventana de faena cuota, y hay menor presión de compra, lo que explica que en esta semana haya habido un cambio de tendencia en el precio.

Montevideo | Todo El Campo | El valor del ganado, de acuerdo a la informado por la Asociación de Consignatarios de Ganado (ACG) registró una leve baja en la semana 42, del 12 al 18 de octubre.

“Iniciando una nueva ventana de faena cuota, menor presión de compra, entradas más largas y leve ajuste de valores”, señala el comentario para los vacunos.

Efectivamente así fue. El novillo gordo de exportación, especial, en pie bajó 1 centavo a US$ 3,02; a la carne el ajuste fue de 4 centavos al bajar a US$ 5,45.

La vaca gorda especial, en pie, se mantuvo sin cambios en US$ 2,45; a la carne bajó 3 centavos, posicionándose en US$ 5,03.

En cuanto a la vaquillona gorda, especial, en pie, no tuvo variaciones, permaneciendo en US$ 2,87; a la carne retrocedió 3 centavos, a US$ 5,30.

Los promedios para los vacunos tuvieron bajas en los novillos gordos y las vacas gordas, mientras que las vaquillonas se mantienen al mismo valor que la semana anterior.

El novillo a la carne cayó 2 centavos, a US$ 5,40.

La vaca gorda a la carne, retrocedió 3 centavos, a US$ 5,10.

La vaquillona gorda a la carne, continúa a US$ 5,28.

OVINOS.

“Aumento de oferta, entradas dispares, mercado firme”, señalaron los consignatarios en el comentario para los ovinos.

Los corderos subieron 5 centavos, quedando en US$ 5,53; los borregos treparon 7 centavos, a US$ 5,52; los capones, subieron 5 centavos, a US$ 4,73; y las ovejas tuvieron un salto positivo de 8 centavos, al llegar los US$ 4,68.

REPOSICIÓN.

“Con crecimiento de la oferta propio de la época, moderado ajuste de valores”, fue el comentario para la reposición.

El ternero bajó a US$ 3,51 (-4 centavos); la ternera no tuvo variación y continuó en US$ 3,23; la vaca de invernada bajó a US$ 2,31 (-4 centavos).

FAENA.

La faena de vacunos fue de 44.156 animales, un total que supera en 3.089 las cabezas de la semana anterior.

De las 44.156 cabezas: 19.815 fueron novillos (44,9%); 17.512 vacas (39,7%); 6.181 vaquillonas (14%); 91 terneras (0,2%); y 557 toros (1,3%).

Los ovinos fueron 20.521, total que supera en 3.428 la faena de la semana anterior.

12.475 fueron corderos (61%); 2.515 borregos (12%); 1.802 capones (9%); 3.625 ovejas (18%); y 104 carneros (1%).

Ing. Agr. Gonzalo Gutiérrez| Montevideo | Todo El Campo | Si usted mira el precio del oro verá que logró subir de los 2.800 dólares por onza en diciembre del año pasado a unos 4.300 la semana pasada. El oro es tradicionalmente una reserva de valor cuando todo lo demás cae, y no son infrecuentes subidas como las que vemos en la historia reciente. Pero muestran un panorama preocupante en cuanto a la salud del sistema financiero global. Es un tema vidrioso porque uno puede suponer que con los resultados y las ganancias extraordinarias que reportan los bancos es síntoma de buena salud económica.

El tema es que una cosa es el mundo privado y otra los estados. Estamos en un mundo adicto al déficit fiscal para sostener economías (nadie quiere hacer los ajustes necesarios para volver a un camino de sostenibilidad y eso hace que las curvas de interés a plazos largos empiecen a subir. Es decir que los que prestan dinero piden cada vez más por prestar, síntoma de que no le creen a las políticas fiscales de las grandes economías. El oro es el reflejo de esa necesidad de cobertura contra un escenario económico cada vez más raro.

Donald Trump sigue dando sorpresas. Ahora se vuelve a juntar con Vladimir Putin a ver si lo convence de la necesidad de parar la guerra, dándole dos semanas más para estirar la matanza de gente inocente. También ha dejado entrever que la guerra comercial no es sustentable en el largo plazo (cosa que todos sabemos) pero no se encuentra una salida. Mientras se espera que exista la tan famosa reunión entre Trump y Xi Jinping, se espera que las medidas arancelarias se demoren un tiempo como gesto de buena voluntad a la espera de negociaciones. Hay que decir que los funcionarios americanos no son tan optimistas como Trump y esgrimen amenazas serias a China que no se da por enterada y sigue firme en su curso.

En la región toda la atención está centrada en que ocurra el próximo domingo con las elecciones en Argentina. El mercado está nervioso con el prospecto de un resurgimiento del peronismo y la vuelta de los K al poder, extremo que parece un poco exagerado por los medios. La realidad es que nadie gana elecciones con programas de austeridad y sin equipo para reinar en un Estado hipertrofiado. Los modos importan en las democracias (aún en Argentina). Es relevante el tema de la continuidad del gobierno porque como sufrimos en carne propia porque cuando se precisan dólares se apela a cualquier cosa.

A nivel de los mercados de materias primas, el crudo sigue bajando y ya está por debajo de los 60 por barril. Los granos subieron en general en la semana con la ayuda del dólar débil y de una demanda que parece un poco más activa (con excepción de las compras de soja de China que se ausentaron en la semana). Los comentarios de los funcionarios de EE.UU. sobre moler soja norteamericana en países de Sudamérica fue llamativa (no tiene la menor lógica) lo mismo con el interés de Trump en hacer bajar el precio de la carne vacuna. Yo apuesto a que Trump (que está intentando calladamente resolver los líos que el mismo genera) llegará a un acuerdo con Brasil para bajar los aranceles para la carne y por otro lado apuesto un asado a que las “excelentes noticias” para Argentina es te dejo entrar carne sin arancel. Los ganaderos norteamericanos no estarán felices pero seguramente sean compensados por la tesorería a pesar de que deben ser los únicos rentables en los Agronegocios de EE.UU.

En Uruguay estamos a las puertas de la cosecha de invierno, con cultivos lindos pero con desazón en cuanto a los precios. Sabemos de algunos productores de cebada que ante los malos precios prefieren hacer silo de planta entera de cebada. En cuanto a la canola el panorama es mejor. La realidad es que la agricultura uruguaya tiene un enorme desafío de ser rentable con precios bajos y una gran interrogante en cuanto a los rendimientos a obtener. Con el riesgo de agregarle una piedra más a la mochila del endeudamiento, hay que ser muy fino con los números y con las estrategias de venta para no comprometer el futuro.

TRIGO.

Se despertó el mamado… Luego de tocar el precio más bajo en los últimos 5 años los futuros de trigo diciembre empezaron a repuntar y están levemente por encima de los 500 cents. Se habla de mayor demanda y de que los precios llegaron finalmente a un piso. Los fondos especulativos siguen muy vendidos, con unos 102.000 contratos vendidos en un canal bajista. Yo suscribo a la tesis de que el trigo no debería bajar más, pero me he equivocado en el pasado con temerarias afirmaciones.

En la región, Argentina va rumbo a la mejor cosecha de la historia lo que sin dudas va a pesar en el mercado internacional. No hay que hacerse ilusiones con los precios.

Las siembras de trigo en el hemisferio norte andan a buen ritmo sin noticias de reducciones de área sembrada salvo en Rusia, que también tiene problemas para terminar la cosecha.

Cuando superemos los 510 cantaremos victoria en enterrar la tendencia bajista que nos acompaña desde febrero. No es mala idea irse largo en trigo mayo pensando en mejorar los paupérrimos precios del trigo que tenemos en el mercado, especialmente si tiene cebada.

MAÍZ.

Sin información sobre el avance de la cosecha ni de exportaciones, el mercado sigue un poco a ciegas pero con los mismos argumentos que hace dos semanas: los rindes no son los que estima el USDA y la demanda sigue muy firme. Se agregan algunos problemas de logística en EE.UU. por el bajo nivel de agua en los ríos que le pone un poco de emoción en el mercado. El maíz se las arregló para subir en la semana y sigue en el medio de su canal de precios. La pregunta del millón es si se justifica este precio con el volumen de cosecha, yo creo que debería ajustar un poco más a la baja pero la demanda no parece muy afectada por los precios firmes. Veremos si le da el ímpetu para seguir firme o corrige a la baja.

SOJA.

Sin China comprando ni en EE.UU. ni en Brasil, los precios de la soja siguen firmes luego de haber caminado por el pretil de los 1.000 cents. La cosecha ya pasa el 50% con rindes un tanto menores a los reportados por el USDA y el farmer americano cosecha primero la soja y luego el maíz.

Siguen las críticas por la falta de soluciones a la guerra comercial y los comunicados de los funcionarios americanos no tienen mucho sentido en cuanto a moler fuera de EEUU. Las ventas a destinos no China siguen siendo buenos pero no pueden compensar la falta del mayor comprador que para las compras y se dedica a vender de sus propias reservas. Brasil avanza sin problemas en las siembras. Aplica lo mismo que en maíz, es sospechoso que valga esto en cosecha pero lo vale. La soja se juega mucho con la política pero los fundamentos pesan. A nivel del mercado local la soja para la cosecha nueva esta en el eje de los 360 por tonelada. La suba es exagerada no se alinea con los fundamentos y para mi es una oportunidad de venta. Yo haría mejoradores de venta y me iría corto en las ventas de basis en Brasil.