La faena tuvo una caída de 13.400 vacunos 25.800 ovinos. Los valores mostraron estabilidad general en ambas especies.

Montevideo | Todo El Campo | La Asociación de Consignatarios de Ganado (ACG) realizó la última reunión de precios del año, correspondiente al lunes 29 de diciembre, con datos de la semana 52 (del 21 al 27).

El comentario para los vacunos fue que “con importante reducción de actividad por el feriado, el mercado está estable”.

Los novillos gordos de exportación (razas carniceras, especiales), cotizaron en US$ 2,80/kg en pie, sin cambios respecto a la semana pasada, al igual que a la carne donde el precio continuó a US$ 5,09/kg, confirmando la estabilidad del mercado.

Las vacas gordas especiales, en pie US$ 2,45/kg, sin cambios respecto a la semana anterior; a la carne se registró un aumento de 1 centavo, a US$ 4,73/kg.

Las vaquillonas gordas especiales, en pie, US$ 2,66/kg, igual que la semana pasada; a la carne la suba fue de 2 centavos, a US$ 5,00/kg; por lo que los valores se mostraron firmes, con leve mejora a la carne.

En la tabla de promedios, los novillos gordos y las vacas gordas, ambos a la carne, se mantuvieron sin cambios a US$ 5,02/kg, y US$ 4,66/kg, respectivamente.

Las vaquillonas gordas en cambio tuvieron un incremento de 1 centavo, a US$ 4,92/kg a la carne. Los promedios informados muestran la estabilidad general en el mercado.

OVINOS GORDOS.

El comentario para los ovinos indica que “con importante baja en la faena, mercado estable en valores”.

Los corderos y las ovejas conservaron el valor de la semana pasada, el resto de las categorías subió. Los valores son todos a la carne.

Los corderos mamones fueron los que más aumentaron de US$ 5,55/kg de la semana pasada a US$ 5,61/kg (+6 centavos).

Los corderos mantuvieron el valor de US$ 5,55/kg.

Los borregos pasaron de US$ 5,49 a US$ 5,50/kg.

Los capones, de US$ 4,63 a US$ 4,65/kg.

Las ovejas continuaron a US$ 4,59/kg.

REPOSICIÓN.

El comentario para la reposición fue de “bajo nivel de operaciones acorde a la época, mercado estable y selectivo”.

Los terneros y las vacas de invernada bajaron; las terneras mantuvieron el valor.

Teneros, pasaron de US$ 3,22 a US$ 3,21/kg.

Las terneras, US$ 3,05/kg.

Las vacas de invernada, retrocedieron de US$ 2,14 a US$ 2,12/kg.

MENOR FAENA.

VACUNOS. La faena de vacunos en la semana cayó de forma importante en -13.421 cabezas totalizando 32.034. De este total, 12.364 fueron novillos (38,6%); 13.977 vacas (43,6%); 5.074 vaquillonas (15,8%); 64 terneras (0,2%); y 555 toros (1,7%).

La faena total en el año es de 2.376.275 (6%más que en igual período de 2024).

OVINOS. Los ovinos faenados en la semana analizada fueron 14.473 animales (total inferior a la semana anterior en 25.818 cabezas): 10.772 corderos (74%); 1.056 borregos (7%); 490 capones (3%); 2.125 ovejas (15%); y 30 carneros (0%).

El total anual: 838.610 (10,3% menos que en igual período de 2024).

COMENTARIO DE JOSÉ RUBIO.

José Rubio, directivo de ACG, analizó el mercado ganadero destacando que se observó un país “partido en dos” por la diferencia en las precipitaciones y disponibilidad de agua.

Dada la creciente tensión geopolítica que se ha estado gestando en esta década, es probable que China se esté protegiendo frente a una confrontación militar u otras circunstancias catastróficas que podrían enredar las cadenas de suministro globales.

Arvin Donley (*) | Kansas City, Misuri, EE.UU. | World Grain | Todo El Campo | El acaparamiento de cereales por China a un ritmo asombroso -según algunas estimaciones, posee casi el 70% de las reservas mundiales de maíz y más del 50% de sus reservas de trigo y arroz- ha contribuido, sin duda, al aumento de los precios globales de los alimentos y a la escasez de alimentos al sacar grandes volúmenes de grano del mercado.

La explicación de China para mantener reservas tan grandes es asegurar que no se repitan las hambrunas mortales que han azotado al país a lo largo de su historia. Aun así, dada la creciente tensión geopolítica que se ha estado gestando en esta década, también es probable que se esté protegiendo frente a una confrontación militar u otras circunstancias catastróficas que podrían enredar las cadenas de suministro globales.

Adoptando un enfoque diferente está Estados Unidos, el mayor adversario político y económico de China. Estados Unidos detuvo su programa de reservas de grano hace muchos años debido a diversos factores, especialmente el alto costo de mantenerlo. Con una población que es aproximadamente el 25% del tamaño de China, tecnología agrícola superior y vastas extensiones de tierras cultivables, la dinámica de la seguridad alimentaria es diferente en Estados Unidos.

Varios de los otros grandes productores y exportadores de cereales del mundo, incluyendo Australia y Canadá, tampoco cuentan con reservas estratégicas formales de grano. Cabe señalar que países como China y Rusia, cuyos gobiernos centrales mantienen un alto grado de control sobre los asuntos económicos, tienden a acaparar más grano que los países de libre mercado.

ARGUMENTOS SÓLIDOS PARA AMBAS ESTRATEGIAS.

Se puede argumentar sólidamente para ambas estrategias y no existe una solución única para todos.

Los defensores de la acumulación de reservas gubernamentales en países ricos en cereales, como Estados Unidos, afirman que deben estar disponibles reservas estratégicas para uso doméstico de emergencia, así como para ayuda internacional en caso de que surjan situaciones que provoquen escasez de granos en países con inseguridad alimentaria.

Durante muchas décadas, Estados Unidos contribuyó con grandes cantidades de grano para la ayuda humanitaria global a través de la Agencia de Estados Unidos para el Desarrollo Internacional (Usaid), pero la administración Trump cerró USAID en julio de 2025.

Sin embargo, esta tendencia no es exclusiva de Estados Unidos. Desde principios de los años 2000, la cantidad total de grano destinada a la ayuda humanitaria ha disminuido de forma constante, según el Programa Mundial de Alimentos de la ONU. Por ello, los países dependientes de las importaciones han comenzado a ampliar sus reservas estratégicas de grano, una estrategia que tiene todo el sentido.

Como menciona a menudo Stephen Nicholson, estratega global de sectores de Granos y Oleaginosas en Rabobank, el periodo entre la caída del comunismo ruso a principios de los años 90 y la pandemia de Covid en 2020 fue la excepción y no la regla en términos de baja inflación, bajos tipos de interés, comercio más libre y relativa paz entre las superpotencias globales.

“Ese periodo reciente (de 30 años) fue anormal”, dijo Nicholson, señalando que las políticas comerciales proteccionistas dominaron a nivel global durante la mayor parte del siglo XX. “Creo que la gente se adormecía. La comida es la necesidad más básica, así que los países harán todo lo posible para estabilizar esos suministros para su población”.

Con el actual clima geopolítico y económico inestable, el libre comercio se ha visto mermado ya que los países se centran en hacer todo lo necesario para alimentar a su población a un precio asequible. En algunos casos, eso significa acumular grano, y quizá más de lo necesario. En esta nueva era proteccionista, no esperes que eso cambie pronto.

(*) EL AUTOR: Arvin Donley es editor de World Grain | Fuente World Grain..

De enero a noviembre, China importó 76,7 millones de toneladas desde Brasil, un aumento del 7% interanual, y 6,24 millones de toneladas desde Argentina, un incremento del 62,5% interanual.

China | Todo El Campo | Noviembre fue el tercer mes consecutivo en que China no compró soja a Estados Unidos; los importadores recurrieron a suministros sudamericanos ante temores a un déficit si la guerra comercial con Washington se prolonga, informó Reuters.

Tras una tregua comercial a finales de octubre, China habría intensificado las compras de cargas estadounidenses, con comerciantes que afirman que se han comprado más de 7 millones de toneladas métricas desde entonces. Sin embargo, a finales de noviembre, Reuters publicó, citando un calendario de envíos, que dos buques de carga transportarían los primeros envíos de soja estadounidense a China desde mayo, pero esas cargas aún no llegaron y no aparecen registros en la página web de Aduanas, por lo que no puede ser considerada la transacción entre ambas potencias.

DATOS.

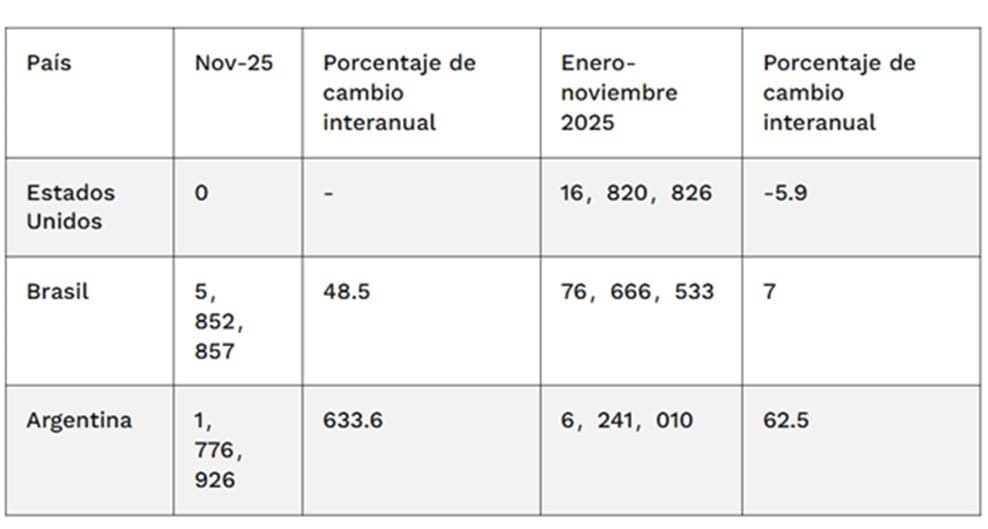

Las importaciones de soja estadounidense cayeron a cero en noviembre, desde los 2,79 millones de toneladas métricas del año anterior, según datos de la Administración General de Aduanas de China publicados el sábado pasado.

Las llegadas desde Brasil aumentaron un 48,5% interanual hasta 5,85 millones de toneladas, representando el 72% del total de importaciones, mientras que los envíos desde Argentina aumentaron un 633,6% hasta 1,78 millones de toneladas, o el 21,9% del total.

El principal comprador mundial de soja importó 8,11 millones de toneladas métricas en noviembre y 103,79 millones de toneladas en los primeros 11 meses, poniendo en camino las llegadas anuales completas para un récord en medio de fuertes compras desde Sudamérica y una tregua comercial con Washington.

De enero a noviembre, China importó 76,7 millones de toneladas desde Brasil, un aumento del 7% interanual, y 6,24 millones de toneladas desde Argentina, un incremento del 62,5% interanual.

Las importaciones estadounidenses de soja cayeron un 5,9% interanual hasta 16,82 millones de toneladas entre enero y noviembre.

Sinograin (China Grain Reserves Group, una empresa estatal creada en el año 2000 que administra las reservas estratégicas de granos y aceites de China) organizó tres subastas este mes para dejar espacio a la llegada de soja estadounidense.

Impacto de la Ayuda Estimada para Puentes de Agricultores en las Proyecciones de Retorno de los Agricultores en 2025

A continuación, las cifras sobre las importaciones de China de sus tres principales proveedores, en toneladas métricas:

La faena de vacunos tuvo un incremento importante.

Montevideo | Todo El Campo | Este lunes se realizó una nueva reunión (virtual) de precios de la Asociación de Consignatarios de Ganado (ACG) para la Semana N° 51 (del 14 al 20 de diciembre de 2025).

El comentario de los consignatarios para los vacunos fue que “con moderada concreción de negocios propios de la época y una demanda que no presiona en la compra, ajuste de valores”.

El novillo gordo, de exportación, especial, en pie bajó de 2,83 a 2,80 US$/kg., en tanto que a la carne retrocedió de 5,14 a 5,09 US$/kg.

La vaca gorda, especial, en pie, ajustó de 2,48 a 2,45 US$/kg.; a la carne lo hizo pasando de 4,77 a 4,72 US$/kg.

Para las vaquillonas gordas, especiales, el valor también tuvo caídas confirmando la tendencia descendente general: en pie de 2,67 a 2,66 US$/kg.; a la carne de 5,00 a 4,98 US$/kg.

La tabla de promedios para los gordos, a la carne, se comportó de la siguiente forma: el novillo pasó de US$ 5,07 a 5,02 US$/kg.; la vaca, retrocedió de 4,70 a 4,66 US$/kg.; y la vaquillona de 4,94 a 4,91 USS/kg.

Los valores evidencian una corrección de centavos consolidando la baja estacional.

OVINOS.

Para los ovinos, el comentario de la ACG fue que “continúa la buena oferta, nuevo ajuste de valores”.

Todas las categorías se movieron a la baja según el siguiente detalle: cordero mamón, de 5,69 a 5,55 US$/kg.

Cordero: bajó de 5,66 a 5,55 US$/kg.

Borrego: de 5,57 a 5,49 US$/kg.

Capón: de los 4,73 de la semana pasada a 4,63 US$/kg.

Oveja: retrocedió desde los 4,70 a 4,59 US$/kg.

REPOSICIÓN.

Los terneros bajaron de 3,24 a 3,22 US$/kg.; las terneras en cambio se mantuvieron sin cambios en 3,05 US$/kg.; y la vaca de invernada pasó de 2,12 a 2,14 US$/kg.

El comentario de la ACG sobre la reposición fue que “continúa la poca oferta, mercado demandado”.

MAYOR FAENA DE VACUNOS.

VACUNOS. La faena total de la semana analizada fue de 45.455 ejemplares, lo que representa un incremento de 4.160 respecto a la semana anterior.

En el año, la faena suma 2.344.241 vacunos, 5,9% más que en igual período de 2024.

Por categoría la faena semanal el total de 45.455 animales, se distribuyó: 18.619 novillos (41%); 18.627 vacas (41%); 7.226 vaquillonas (15,9%); 184 terneras (0,5%); y 799 toros (1,8%).

OVINOS. Los ovinos faenados en la semana fueron 40.291 cabezas, una caída de 1.884 en comparación a la semana anterior. En el total del año se llevan faenados 823.452 animales, total 8,7% inferior a 2024.

El total semanal: 29.681 fueron corderos (74%); 659 borregos (2%); 1.654 capones (4%); 8.054 ovejas (20%); y 243 carneros (1%).

COMENTARIOS

Pablo Sánchez, directivo de ACG, analizó el mercado ganadero luego de la reunión de precios. Destacó la “alta faena y la poca concreción de negocios”.

Montevideo | Todo El Campo | La última subasta del año del Global Dairy Trade (GDT) cerró este martes 16 de diciembre con un descenso del 4,4% en el índice global de precios, ubicando el valor promedio en US$ 3.341 por tonelada.

El mercado lácteo internacional profundiza así la tendencia bajista que se venía observando en las últimas rondas, presionado por una demanda moderada en Asia y una oferta que continúa firme en Oceanía.

COMPORTAMIENTO POR PRODUCTOS.

Aunque el índice general cayó, el evento mostró dinámicas contrastadas entre las principales categorías.

PRODUCTOS A LA BAJA.

Leche en polvo entera cayó nuevamente, esta lo vez lo hizo en un 5,7%, hasta US$ 3.161 la tonelada. Sigue siendo el producto con mayor peso en el índice y el principal responsable de la caída global, además de ser el principal producto de exportación de Uruguay.

La manteca tuvo una caída del 2,5%, a US$ 5.012. El mercado continúa ajustando tras el pico de mayo, en una caída constante y clara.

Leche en polvo descremada, retrocedió 2,1% en su valor a US$ 2.431, siendo significativa la demanda débil en países del sudeste asiático y Medio Oriente, según reportes.

PRODUCTOS AL ALZA.

El queso Mozzarella tuvo un salto del 6,7%, alcanzando US$ 3.395, siendo el producto que para algunos analistas sorprendió por su impulso positivo a fuerza de compras en mercados asiáticos.

El queso Cheddar conservó la estabilidad sin variaciones significativas de unos pocos dólares que porcentualmente indica una suba del 0,0%, colocando su valor en US$ 4.646. Lo que se destaca sí son muestras de firmeza en contratos a futuro.

ORSI EN CHINA.

2025 cierra la actividad con un escenario de volatilidad y presión bajista para los commodities lácteos, especialmente para la leche en polvo, que continúa siendo el termómetro del comercio internacional.

Para países exportadores como Uruguay, el resultado implica un ajuste negativo en los precios de referencia, aunque con señales mixtas según el producto. La caída de la leche en polvo entera es la variable más sensible para la región.

Los analistas esperan que el mercado ingrese en un período de relativa estabilidad durante enero, con menor actividad comercial y un reacomodo de inventarios.

La evolución de la demanda china seguirá siendo el factor clave para el primer trimestre de 2026, de ahí la relevancia del viaje del presidente de Uruguay, Yamanú Orsi, a China a comienzos del año que viene.

Orsi debería plantear y lograr acuerdos de mercado que permitan a Uruguay llegar con cupos importantes a un arancel cero para poder hacer frente a la competencia de Australia y Nueva Zelanda, que no solo producen con calidad sino que también cuentan con la cercanía geográfica y sus gobiernos se han preocupado en logar tragados que llevan a la baja arancelaria.

La Asociación de Consignatarios de Ganado informó sobre los ajustes en los valores para el ganado vacuno gordo como para los ovinos.

Montevideo | Todo El Campo | El mercado ganadero transitó la semana 50 de la semana y segunda de diciembre (del 7 al 13 de diciembre) con un tono claramente bajista.

Del reporte de la Asociación de Consignatarios de Gando (ACG) se desprende que las categorías de referencia -novillos de exportación, vacas especiales y vaquillonas especiales- tuvieron ajustes leves y moderados.

Los ovinos muestra una tendencia acompaña el mismo movimiento: leve corrección de precios en un contexto de oferta estacional y buena faena, sin señales de tensión en la demanda.

La tabla de promedios confirma el escenario: todas las categorías principales muestran descensos suaves, consolidando un mercado que se estabiliza en niveles inferiores a los de semanas previas.

Comentario para los vacunos: “Con baja presión vendedora se confirma la disminución de la actividad, ajuste en los valores”.

Los novillos gordos especiales de exportación profundizan el ajuste que ya venía insinuándose. El valor en pie cae de 2,91 a 2,83 US$/kg (-8 centavos), mientras que a la carne retrocede de 5,21 a 5,14 US$/kg (-7 centavos).

En vacas gordas especiales, también hay un ajuste con el precio en pie bajando de 2,53 a 2,48 US$/kg. (-5 centavos), y a la carne de 4,84 a 4,77 US$/kg (-7 centavos).

Las vaquillonas gordas especiales muestran un ajuste más suave en el cual el precio en pie pasa de 2,70 a 2,67 US$/kg (-3 centavos), y a la carne de 5,05 a 5,00 US$/kg (-5 centavos).

Los promedios también reflejan el tono bajista. Los siguientes son valores a la carne. Los novillos gordos: 5,14 → 5,07 US$/kg (-7 centavos). Vacas gordas: 4,75 → 4,70 US$/kg (-5 centavos). Vaquillonas gordas: 4,97 → 4,94 US$/kg (-3 centavos).

OVINOS.

El comentario de la ACG para los ovinos fue: “Con oferta acorde a la época y buen nivel de faena, leve ajuste de valores”.

Todas las categorías muestran pequeñas bajas, con la excepción de las ovejas que se mantuvo sin cambios. El cordero mamón: de 5,71 → 5,69 US$/kg (-2 centavos). Cordero: 5,68 → 5,66 US$/kg (-2 centavos). Borregos: 5,61 → 5,57 US$/kg (-4 centavos). Capones: 4,77 → 4,73 US$/kg (-4 centavos). Las ovejas se mantuvieron en 4,70 US$/kg.

REPOSICIÓN.

La reposición muestra un escenario de oferta reducida y demanda activa, lo que sostiene un mercado firme pese al clima general de ajustes en el gordo, así lo establece el comentario de la ACG: “Con oferta disminuida, demanda activa, mercado firme”.

El ternero subió 1 centavo posicionándose en US$ 3,24; la ternera subió 7 centavos a US$ 3,05; y la vaca de invernada trepó 3 centavos, hasta los US$ 2,12.

CAÍDA DE LA FAENA DE VACUNOS Y OVINOS.

La faena de la semana pasada muestra un descenso en vacunos como en ovinos, reflejando una menor actividad industrial.

Los vacunos faenados en la semana 50 fueron 41.295 cabezas, contra 45.884 cabezas de la semana 49. La caída fue significativa: 4.589 animales menos.

Los ovinos faenados fueron 42.175, contra 49.174 de la semana anterior, o sea una baja marcada de 6.999 animales.

Novillos: plantas como Las Piedras, Tacuarembó, Ontilcor y Canelones concentran la mayor parte de la faena que totalizó 19.080 cabezas (46,2%), un descenso semanal sugiere una menor presión industrial, aunque -esto no es novedad- la categoría mantiene un peso estructural fuerte en la faena total.

Vacas: con 14.942 cabezas muestran una presencia significativa (36,2%), pero con un ajuste claro respecto a la semana pasada.

Vaquillonas: mantienen un volumen intermedio con 6.527 cabezas (15,8%). La categoría acompaña la tendencia general de menor faena, pero sin caídas abruptas.

Terneras: 104 (0,3%). Fue la única categoría que aumentó respecto a la semana pasada, pero como su participación es marginal no altera el tono general de la faena.

Los toros faenados fueron 642 (1,6%).

Los 42.175 ovinos faenados, fueron 26.757 corderos, lo que explica la mayor parte de la faena (63%), por lo que su caída semanal se siente fuerte por ser la categoría más voluminosa.

Los borregos acompañan la tendencia general de baja, aunque su peso relativo es menor. Fueron 1.296 animales (3% del total).

En capones la faena fue de 3.567 (8%)

Otra categoría relevante por el volumen faenado fue el de las ovejas con 10.366 animales (25% del total). Su faena también retrocede., en línea con la menor actividad industrial.

Los carneros faenados sumaron 189 animales (0%).

VIDEO.

Martín Zerbino, directivo de ACG, analizó el mercado ganadero luego de la reunión de precios del lunes 15 de diciembre.