El pasado 7 de mayo, en el marco de la cuarta edición del ciclo organizado por la ARU, Radio Carve y Rurales El País, se llevó a cabo el evento “Preguntas con respuesta de la industria frigorífica”.

Ya sobre el final, ante una pregunta referida al futuro de la carne ovina, el director de Frigorífico Las Piedras, respondió, lamentándose, que no era optimista si no había un rápido acceso a mercados con hueso. Agregando (diría lapidariamente) que la producción de carne ovina en el país así era inviable.

Fundamentó su aseveración en la falta de trabajo más incisivo por parte de los servicios ganaderos del MGAP y del MRREE en desarrollar mercados que permitan el acceso al segmento de carne ovina con hueso, habida cuenta de que los altos costos del país hacen inviable el desosado.

Previamente había señalado que el productor estaba jaqueado porque no se le hincaba el diente al abigeato y al ataque de los perros.

Milano Comunicación Visual

El otro disertante, en este caso representando a Marfrig, además de hacerse eco de las palabras del director de Las Piedras, agregó que estaba seguro que de solucionarse el tema de los mercados la respuesta sería inmediata por parte del sector primario dado que existía –a su criterio- una ovinocultura fuerte y bien desarrollada en el país.

No sé exactamente qué piensan las autoridades del Frigorífico San Jacinto (que, de acuerdo a INAC, junto con Frigorífico Las Piedras faenaron en 2022 casi 6 de cada 10 ovinos enviados a frigorífico), pero si me remito a las señales recibidas por los productores de ovinos a la hora de comercializar sus corderos en los últimos 3 – 4 años, no tengo demasiadas expectativas de que el mensaje sea muy diferente.

Confieso que esperaba algún comentario, alguna respuesta o alguna otra reacción que no sea el silencio pasivo de alguna de las autoridades presentes: INAC, ARU, BROU, Unión de Vendedores de Carne, industriales, productores, criadores, empresarios.

Tampoco encontré en la prensa especializada ninguna reacción de alguna de las asociaciones de productores, sociedades de criadores de ovinos, del SUL (única institución del país y casi del mundo que está financiada, pensada y justificada para desarrollar la producción ovina nacional) o del propio MGAP.

El silencio ha sido absoluto, como suele ser cuando no hay capacidad de propuesta o, directamente, cuando a nadie le interesa, de verdad, dar vuelta la pisada. Claro a nivel dirigencial, para cualquier micrófono que se plante adelante, no han faltado (ni faltarán) quienes auguren que la carne ovina tiene muy buen futuro, cuando, en realidad, lo que urge es ocuparse del presente.

En reiteradas oportunidades he escrito en diferentes medios de prensa con el solo objetivo de que, al menos, se discuta con franqueza sobre qué hacer con la ovinocultura nacional que se cae a pedazos, con los productores ovejeros que siguen desapareciendo, con la ociosa capacidad topista instalada (que salva la petisa importando lana), con los falsos diagnósticos y soluciones (PENRO) que prometen el oro y el moro con tanto bombo como fracaso previsible, pero siempre el silencio ha sido la respuesta.

De haber estado en el evento hubiera, al menos, reformulado la pregunta considerando que, de acuerdo al INAC, desde 2018 el 70 del volumen de carne ovina exportada del país es con hueso (casi 80% del total en el 2022).

Vale decir que el fundamento central del director del Frigorífico Las Piedras (con quien coincidió su colega de MARFRIG) para afirmar que la carne ovina tal cual se exporta no tenía futuro en el país, se explicaría en el 20 – 30% restante que pasa por el proceso de desosado que, paradojalmente, entre otras cosas genera más trabajo.

Seguramente se precisen más mercados por aquello de que es mucho mejor para un país chico que depende del mercado internacional vender poco a muchos en vez de mucho a pocos (sobre todo cuando casi el 70% de la carne exportada tiene como destino China y Brasil). También es cierto que existen restricciones de tipo sanitario y arancelario para acceder al mercado internacional en plenitud, sobre todo al de la carne con hueso que es la de mayor valor. De acuerdo a información de INAC, el país no cuenta con habilitaciones a mercados con hueso relevantes, como Reino Unido, la Unión Europea y Canadá. Tampoco a Corea, Japón, Israel. Pero esto de ninguna manera inhibe el aprovechamiento de las oportunidades que el país posee en la materia. Es más, un informe de INAC[1] daba cuenta de ello hace menos de dos años, señalando que la demanda por carne ovina en el exterior era sostenida y creciente. El mismo trabajo reportaba que el país poseía un nivel de acceso intermedio a los mercados internacionales de carne ovina: 43%del comercio mundial (OPYPA, 2020). ¿Qué cambió para que en menos de dos años se pueda afirmar que la carne ovina no tiene más vuelta en el país?

Menos que menos esgrimir que lo que tiene en jaque al rubro es el abigeato o los perros. Si así fuera no existirían, como existen, productores de muy diversas escalas que son tan eficientes como los admirados -pero poco imitados- productores de Oceanía, paradigma de la producción ovina moderna si los hay.

¿Es que esos productores no padecen el ataque de perros, el abigeato y yo agregaría la bichera, cuya erradicación parecería ser la solución mágica que se pretende para el rubro?

Sí, están expuestos a eso y a otras debilidades del ovino, pero las contrarrestan con tecnologías -básicamente de procesos- disponibles y/o generadas en el ámbito nacional.

Claro esto no permite tampoco afirmar, ni por asomo, que la ovinocultura nacional es fuerte y está bien desarrollada. En realidad, se puede decir cualquier cosa, pero de ahí a fundamentarlo objetivamente hay un abismo. Ningún indicador, excepto que se incluya la autocomplacencia resiste esa afirmación.

La formación, estudio y experiencia en la oveja (cosa que no siempre se posee por quienes opinan a diario), permiten rebatir casi todo lo señalado en el escaso (casi nulo espacio) que se le dedicó a la carne ovina en el evento referido.

Lo del título, la oveja, en los hechos, en las que duelen, no le importa a nadie con capacidad de decisión. Lo que me lleva inmediatamente a afirmar que los productores ovejeros en Uruguay están totalmente desamparados, salvo que estén en el Basalto, tengan Merino fino y que esa lana se siga cotizando bien en el mercado internacional. Ah y, por supuesto, gracias a una industria local topista (surgida de cuando se pensaba con las luces largas) que siga demandando esa fibra de alta calidad (tal vez ayude que no pueden peinar otra cosa que no sea lana) y reflejen en el precio la realidad del mercado internacional. No es el caso de la inmensa mayoría de la industria frigorífica en este país, que, como los westerns, es vaquera.

En una semana “difícil”, el IME cerró la semana a US$ 8,40, el kilo base limpia.

Montevideo | Todo El Campo | El precio de la lana bajó 28 centavos a US$ 8,40, señaló el Secretariado Uruguayo de la Lana en el siguiente informe.

El SUL calificó la semana como “difícil” y subrayó como “determinante” la calidad del producto.

SUL: HUBO DIFICULTADES PARA SATISFACER LOS REQUERIMIENTOS DE LOS CLIENTES.

El Indicador de Mercados del Este (IME) perdió terreno en ambas monedas. En dólares australianos la caída fue de 21 centavos (0,5 %) y cerró en AU 12,63. En dólares americanos, el IME retrocedió 28 centavos (1,1 %) y finalizó en US 8 ,40. En materia cambiaria, la moneda australiana se depreció 0,6 % frente al dólar americano y culminó en 0,665.

Una semana difícil en los remates de lana australianos, donde la calidad de la oferta viene siendo determinante en el nivel de precios y el porcentaje de ventas.

Actualmente, los exportadores tienen dificultades para satisfacer los requerimientos de calidad de sus clientes con lo que se presenta en las salas de venta.

La semana se caracterizó por una oferta importante en volumen y muy heterogénea en cuanto a calidad. Gran proporción de la lana presentó alto contenido de materia vegetal e importante variación en el largo de mecha. Estas características de la oferta y el importante volumen de fardos se trasladaron a una retracción en la demanda y menores precios.

Hubo una caída en los valores de todas las lanas finas y medias, principalmente en la apertura de las ventas. Sin embargo, el último día de ventas (jueves 18) hubo más optimismo a raíz de una mayor competencia, especialmente por la adquisición de lotes con bajo contenido vegetal.

La baja de precios de la semana pasada no pareció disuadir a los vendedores y la oferta semanal se mantuvo en niveles altos, con 42.492 fardos puestos en venta. Del total de la oferta, 15,3% de los fardos pasaron sin ser vendidos por no alcanzar las expectativas de precio de los productores. Ese porcentaje es 9,5% menor al de la semana pasada (24,8%), semana que marcó un récord como el menor porcentaje semanal de ventas en casi dos años.

A pesar de la baja en los precios, para la próxima semana se espera nuevamente una oferta importante de fardos. Al momento hay 45.936 fardos inscriptos a venderse entre los tres centros (Sídney, Melbourne y Fremantle) con remates los días martes y miércoles.

La baja en los precios generó resistencia en los productores. Fue la semana de menor porcentaje de ventas de la zafra actual.

Montevideo | Todo El Campo | El Indicador de Mercados del Este (IME) perdió terreno en ambas monedas. En dólares australianos la caída fue de 26 centavos (2%) y cerró en AU 12,84. En dólares americanos, el IME retrocedió 6 centavos (0,7%) y finalizó en US$ 8,68.

Respecto al tipo de cambio, la moneda australiana ganó terreno frente al dólar y culminó en 0,676.

Esta semana la actividad en los remates australianos estuvo marcada por la cotización de la moneda y la calidad de la oferta. Con respecto a la primera, el dólar australiano se fortaleció 1,3% (US$ 0,89) frente a su par americano luego de que Australia anunciara una suba en las tasas de interés. Esto conllevó a una caída en los precios de todos los tipos de lana al análisis en moneda australiana ya que el fortalecimiento de la moneda local hace que el producto resulte más caro a los compradores.

La baja en los precios generó resistencia en los productores, quienes se negaron a nivel a tales niveles de precio y como consecuencia 25% de la lana en oferta pasó sin ser vendida.

PROBLEMAS CON LA CALIDAD.

En relación a la calidad, desde hace varias semanas se viene mencionando que la misma representa un problema porque la lana en oferta no satisface las necesidades de los compradores, especialmente de los clientes europeos.

El mayor problema en este momento es el gran volumen de fardos con alto contenido vegetal presentes en los remates. Si bien en esta época de año es normal que el mismo aumente, se esperaba mayor proporción de fardos con bajo contenido vegetal en las salas de venta.

FARDOS VENDIDOS.

De los 43.454 fardos en oferta en las salas de venta, un cuarto de la misma quedó sin vender (32.694 fardos) por no alcanzar las expectativas de precio de los productores. Esto se suma al 5,7% de la oferta que fue retirada previo al comienzo de las ventas, resultando en la semana de menor porcentaje de ventas de la zafra actual.

Para la semana que viene se esperan 48.757 fardos, con una actividad que tendrá lugar en los tres centros (Sídney, Melbourne y Fremantle) con remates los días martes, miércoles y jueves. (SUL).

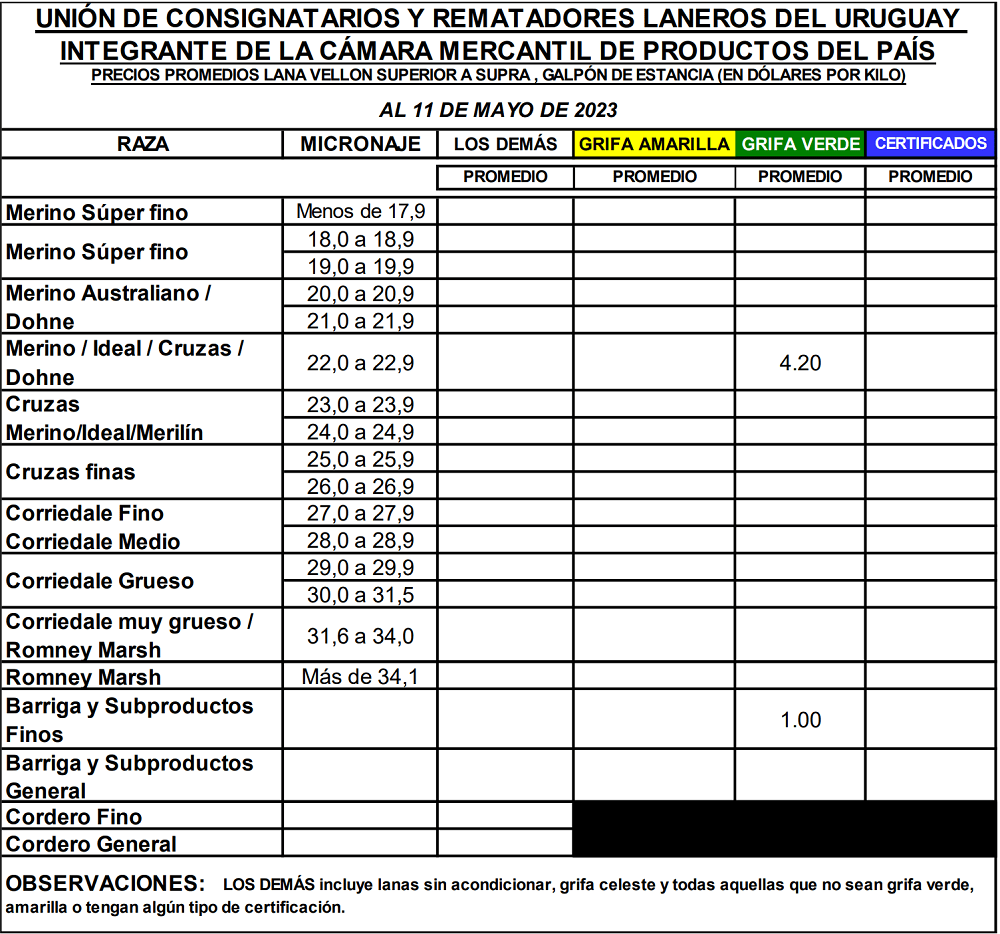

Montevideo | Todo El Campo | En la semana se comercializaron a nivel local lotes de lana Ideal, según el reporte del Secretariado Uruguayo de la Lana (SUL).

Los siguientes son mediciones objetivas (diámetro y rendimiento al lavado, principalmente), la presentación (lanas acondicionadas con grifa o no), contar con certificaciones y el plazo del pago inciden en los precios logrados.

DETALLE DE LOS LOTES.

Lote Ideal 27.00 kg 22,2 micras acondicionado con grifa verde. Rendimiento al lavado 73,6%. Precio US$ 4,00 vellón – US$ 1 subproductos. Plazo 30 días.

Lote Ideal 20.000 kg 22,7 micras acondicionado con grifa verde. Rendimiento al lavado 78,5%. Precio US$ 4,00 vellón – US$ 1 subproductos. Plazo 90 días.

Lote Ideal 3.500 kg 22,8 micras acondicionado con grifa verde. Rendimiento al lavado 81%. Precio US$ 4,20 vellón – US$ 1 subproductos. Plazo 45 días.

Lote Ideal 12.000 kg 22,8 micras acondicionado con grifa verde y certificación orgánica. Rendimiento al lavado 80%. Precio US$ 4 vellón – US$ 1 subproductos. Plazo 90 días.

Lote Ideal 2.000 kg 23,5 micras acondicionado con grifa verde. Rendimiento al lavado 76,5%. Precio US$ 3,5 vellón – US$ 0,8 subproductos. Plazo 30 días.

Lote Ideal 3.000 kg 24,3 micras acondicionado con grifa verde. Rendimiento al lavado 78,5%. Precio US$ 2,8 vellón – US$ 0,8 subproductos. Plazo 30 días.

La proporción de vellones con contenido vegetal menores al 1% fue del 34%, lo que generó intensa competencia por adquirir estos lotes, presionando los precios al alza.

Montevideo | Todo El Campo | Esta semana el precio promedio de la lana en Australia – Indicador de Mercados del Este (IME) subió 14 centavos (1,6%) y finalizó en US$ 8,74.

El informe del Secretariado Uruguayo de la Lana (SUL) destacó que a diferencia de lo ocurrido semanas anteriores, esta semana no se observaron grandes diferencias de precios entre los distintos centros de venta.

La lana Merino de alta calidad continúa siendo el foco de muchos compradores y el volumen de la misma es muy acotado en esta época del año. La reducida oferta de lana con bajo contenido vegetal fue el principal desencadenante del aumento de precios.

La proporción de vellones con contenido vegetal menores al 1% fue del 34%, lo que generó intensa competencia por adquirir estos lotes, presionando los precios al alza.

En las salas de venta se vio un aumento en la actividad de los compradores chinos, quienes compitieron fuertemente con los compradores indios y europeos por adquirir las lanas de calidad superior, especialmente en el sector Merino. Como consecuencia, hubo un aumento en los valores de una amplia variedad de diámetros y tipos de lana. En lanas cruza (menos de 25 micras), los precios se mantuvieron firmes y sin grandes variaciones con respecto a la semana pasada.

Los fardos inscriptos fueron 44.257, pero el 6,1% de la oferta se retiró antes del comienzo de los remates. Finalmente, la oferta fue de 38.838 fardos de los cuales se vendió el 89%.

Las subas en los valores de esta semana contribuyeron a que la oferta aumente para la semana que viene. Se esperan 48.500 fardos, 10.000 más que la semana actual, lo que pondrá a prueba los movimientos positivos de esta semana.

La actividad tendrá lugar en los tres centros (Sídney, Melbourne y Fremantle) con remates los días martes y miércoles.

Resultados de mediciones objetivas (diámetro y rendimiento al lavado, principalmente), la presentación (lanas acondicionadas con grifa o no), contar con certificaciones y el plazo del pago inciden en los precios logrados.

Montevideo | Todo El Campo | En el mercado local de lanas el Secretariado Uruguayo de la Lana (SUL) reportó un negocio de lana Merino.

Se trata un lote Merino 13.000 kg, 21,8 micras acondicionado con grifa verde y certificación RWS. Rendimiento al lavado 78%. Precio US$ 5,15 vellón – US$ 1 subproductos. Plazo 60 días.