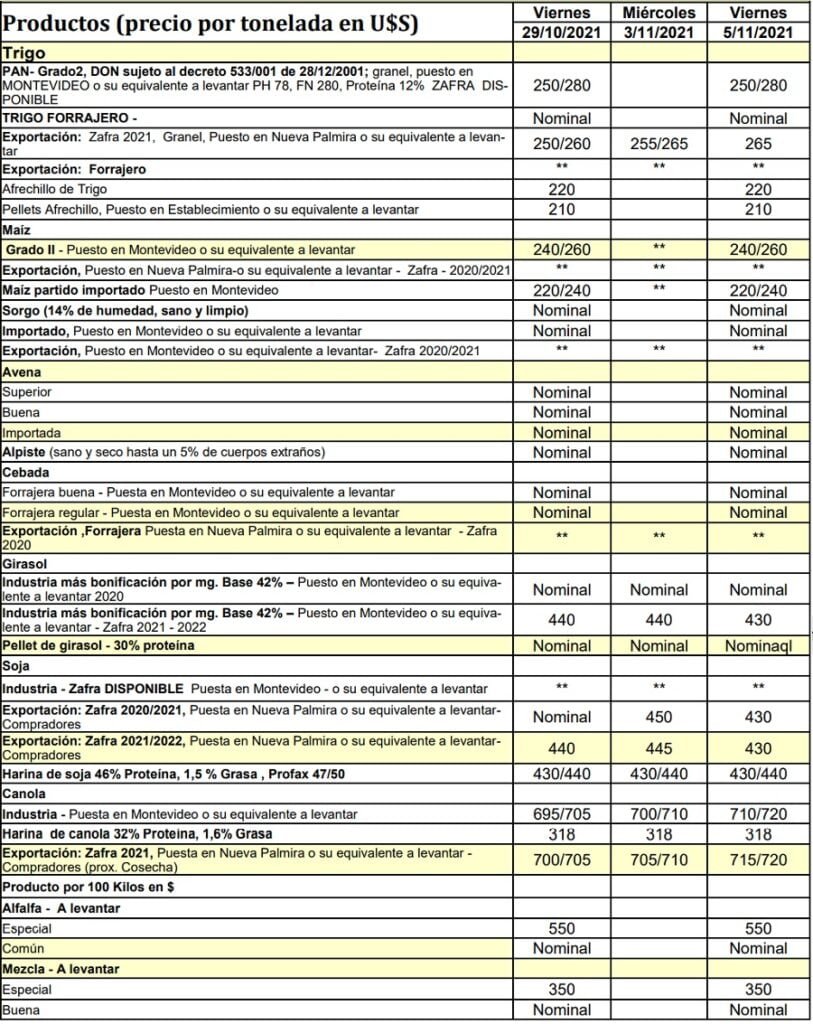

La Cámara Mercantil de Productos del País dio a conocer ayer, como lo hace cada viernes, los precios de los productos agrícolas.

El trigo calidad panadera se mantuvo sin cambios respecto a la semana pasada, en US$ 280/290 la tonelada; y el de exportación zafra 2021 entre US$ 275 y US$ 278, también incambiado.

La soja zafra 20/21 puesto en Nueva Palmira US$ 450.

Mientras en Uruguay continúan las siembras y las cosechas, en el mundo los mercados se ven afectados por la variante Ómicron y la incertidumbre general. Mientras tanto el trigo, la cebada, la soja, el maíz y la colza presentan sus particularidades en lo nacional e internacional. El siguiente es el análisis de Davy Dufour.

Davy Dufour | Con un buen clima anunciado para la semana seguirán las siembras de verano y las cosechas de los cultivos de invierno, en sí no hay felicidad completa. Si bien las últimas lluvias fueron una bendición para lo sembrado y poder seguir las siembras todavía en buenas fechas, acarreó problemas de calidad sobre todo para el trigo, ya que muchos de estos que estaban prontos para trillar con estas lluvias vieron resentido su específico, algunos en forma significativa. De no tener inconvenientes con el clima que por el momento no se avizora en unos 10 a 15 días tendremos todo cosechado y sembrado.

A nivel internacional en la semana pegó en los mercados el avance de Ómicron la variante de Covid-19 que avanza en el mundo afectando la banca, energía, agencia de viajes (cancelando vuelos) y en el precio del petróleo entre otras cosas. Esto ha generado incertidumbre sobre la recuperación económica y si no habría que volver un paso atrás para controlar la inflación (no hay país que no esté preocupado por la inflación) en cuanto a las políticas monetarias aplicadas por los distintos bancos centrales del mundo.

TRIGO

El trigo terminó el viernes cotizando en Chicago sobre la posición marzo en el orden de los US$ 295 la tonelada bajando 10 puntos en la jornada. Si bien la cotización bajó durante la semana, los fundamentos alcistas siguen estando.

Trigo de calidad no hay en el mundo (escasea los trigos con buena proteína) lo que hace que por quinto mes consecutivo haya elevado su valor (el nivel más alto desde el 2011). Recordemos además que Rusia ha incrementado las retenciones móviles a las exportaciones, que Canadá debido a las inundaciones sus líneas de ferrocarril fueron afectadas pegando de lleno en las exportaciones (llevaría 3 meses reparar las líneas). Recordemos que en Canadá la falta de precipitaciones afectó también la calidad y cosechó 21,5 millones de toneladas de trigo contra los 35,2 millones de toneladas de la campaña pasada. Australia con muchas lluvias en plena cosecha le ha pegado de lleno en la calidad de sus trigos, aunque para los próximos días se anuncia un clima más seco.

En conclusión, si bien los precios están altos la demanda sigue estando firme y activa. Egipto compró en la semana 600.000 toneladas de trigo en el eje de los US$ 352 la tonelada.

A nivel local se sigue avanzando con la cosecha, pero podemos decir que hay un antes y un después de las últimas lluvias. Con respecto a la calidad sobre todo en lo que respecta al especifico (PH) antes de las lluvias, si bien en general estaban rayeros en cuanto a PH entre 76 y 80 (recordemos que la base es 78) con muchos trigos prontos era de prever que si llovía esto podía afectar que al fin y al cabo fue lo que pasó sobre todo en nuestra zona.

Hoy estamos recibiendo trigos con especifico en el eje de 73 y hay lotes con PH entre 65 y 70 lo que sin lugar a dudas más allá del descuento que tenga el productor será toda una ingeniería para armar las mezclas exportables.

Con respecto a los precios en la semana estos se movieron entre US$ 280/285 la tonelada Palmira/Montevideo para la exportación en tanto la industria dependiendo la calidad del lote puede estar unos US$ 5 por arriba. Es de destacar que con estos precios la mayoría de los productores están vendiendo en cosecha lo que hace que los acopios sobre todo en Palmira se estén llenando de mercadería (recordemos que muchos también tienen colza y cebada) teniendo que ir al embolsado. Si le agregamos que por tema calidad hay que segregar, pega de lleno en la logística y las demoras en las descargas son importantes.

CEBADA.

El viernes terminó cotizando la cebada Mosa en el orden de los US$ 292 la tonelada, en tanto la cebada Musa cotizó en el eje de los US$ 271 la tonelada, puesta en el lugar designado por la Malteria. Sin lugar a dudas el problema del año es el calibre en menor medida proteína alta, lo cierto es que los rechazos siguen estando a la orden del día. La base de primera más segunda es de 85 en tanto Mosa permitió recibo hasta 77 y Musa en este caso fue más permisivo recibiendo hasta 70 de primera más segunda. Obviamente esto lleva sus descuentos que son importantes, pero permite cumplir con los compromisos asumidos por el productor. Venimos de años muy buenos, con buenos negocios, este año si bien hay buenos rindes entre 4 y 5.000 kg en la mayoría de las chacras el tema calidad pega de lleno en la rentabilidad.

Por otro lado, este año tenemos el negocio de cebada forrajera (con sus estándares de calidad) con precio en el orden de los US$ 235 la tonelada Palmira, que ha permitido tener una colocación fluida y tener un destino que antes no existía. Está claro que si la cebada de rechazo tampoco diera con la calidad necesaria terminaría para forraje ya sea para los tambos o los encierros que están pagando en el eje de los US$ 210/215 la tonelada puesta en los establecimientos, tampoco es mal negocio.

Como ven hoy tenemos varias opciones que años atrás no contábamos con ellas: por un lado, por la demanda de China y por otro por el buen momento que está pasando la lechería y la ganadería.

SOJA.

El viernes terminó cotizando en Chicago sobre la posición julio 22 en el orden de los US$ 472 la tonelada por lo cual si le restamos una prima de – US$ 25 nos termina dando US$ 447 la tonelada N. Palmira/Montevideo.

A nivel local si bien la soja de primera estaba prácticamente terminada y se venía avanzando con las siembras en las sojas de segunda (con algunas siembras en seco con poca humedad) con las últimas lluvias respiramos. El productor ganó en tranquilidad, se ha puesto al día y vamos a terminar sembrando en muy buenas fechas, mejor de lo que se preveía en una primera instancia. Sin lugar a dudas esto llena de optimismo al productor.

A nivel internacional China sigue sin aparecer con compras importantes sobre EE.UU. Si esto no sucede se aumentaría el stock con la consecuencia que ello trae para el precio y no nos olvidemos como siempre decimos que Chicago queda en EE.UU. La gran amenaza es Brasil que viene a todo ritmo en noviembre exportó 2,59 MT contra 1,44 MT en noviembre del año pasado, además entrando la nueva cosecha en enero en el país más grande du mundo el precio se puede ver resentido. Tal vez los precios actuales no son del todo malos, está claro con el aumento de los costos hay que sacar buenos rindes para que la ecuación te termine dando. Recordemos que en Brasil el clima viene muy bien salvo en el estado de Rio Grande do Sul donde faltan precipitaciones. Con respecto a los derivados tanto harina de soja como aceite se han recuperado en la semana lo mismo pasa con el aceite de palma y colza. Recordemos que no solo China viene lento con las compras por más que esta semana apareció con alguna compra importante, Europa también está menos presente.

MAÍZ.

El maíz terminó cotizando el viernes en Chicago sobre la posición marzo en el eje de los US$ 230 la tonelada. En sí las ventas de la semana se ubicaron dentro de lo esperado, se sigue con el tema del pasaje de área de maíz para soja, los costos de los fertilizantes nitrogenados todos sabemos que se han disparado ante la gran demanda y hay escasez de suministro a nivel mundial.

En Argentina la Bolsa de Cereales de Buenos Aires aumentó la superficie de siembra de maíz a 7,3 millones de hectáreas, se llevaría sembrado en el eje del 32% del área. Aquí debemos tener en cuenta que con el anuncio de un año Niña los resultados tal vez no son los esperados. Algo a tener en cuenta es que en China la cotización del maíz ronda los US$ 415 la tonelada por lo cual no se descarta que pueda aparecer con compras en el mercado de EE.UU.

A nivel local se siguen sembrando los maíces de segunda aprovechando la humedad en suelo. Con respecto a los negocios estos cotizan en el orden de los US$ 250/55 la tonelada para los maíces acondicionados puesto en Montevideo y zona Metropolitana. Sigue entrando maíz argentino quebrado en el orden de los US$ 235/40 puesto en destino, como venimos diciendo maíz nacional todavía queda en manos del productor esperando mejor cotización que se puede dar si en algún momento se tranca la importación.

COLZA.

La colza terminó cotizando el viernes en el orden de los US$ 690 la tonelada puesta en N. Palmira. Si bien hemos tenido variaciones en la cotización del Matif, pega mucho en el precio el fortalecimiento del dólar. A nivel productivo prácticamente está terminada la cosecha sobre un área récord (en el eje de las 150 mil hectáreas) con rindes que estuvieron entre 1.800 y 2.000 kg promedio. Con estos resultados obtenidos seguramente se afiance el área para el próximo año, aunque no debemos descuidar las rotaciones.

(*) Davy Dufour es director de Dufour Commodities.

Davy Dufour | Con un clima más beneficioso hasta el momento para las cosechas de invierno que para las siembras de verano, se sigue avanzando a todo ritmo con una gran capacidad de cosecha. Por más que se planifique prácticamente todos los días faltan camiones en las chacras, las descargas son lentas en los acopios más que nada por la demora en los análisis lo que lleva a que muchos productores opten por embolsar (mejor tener el grano seguro en la bolsa que en la chacra).

Si bien tiene un costo extra se asegura no perder calidad, pero los buenos rindes y los buenos precios hace que la agricultura este pasando por un muy buen momento.

Es cierto, faltaron las lluvias a lo último para completar el llenado de los granos lo que afectó la calidad, pero en general vamos a salir bien. Con respecto a las siembras se viene avanzando, tal vez no lo deseable, es que las lluvias siguen siendo desparejas y hay zonas más afectadas por falta de precipitaciones que otras. Muchos productores han optado por sembrar en seco y han ligado lluvias, otros no tanto.

TRIGO.

El viernes terminó en Chicago cotizando sobre la posición diciembre en el eje de los US$ 303 la tonelada, si bien perdió algunos puntos en general el precio se mantiene firme. Es que trigo de calidad no hay en el mundo y la pandemia no afloja con nuevas variantes del Covid y la seguridad alimentaria juega su partido, ya lo hemos manifestado más de una vez. Las lluvias de Australia le han pegado de lleno al cultivo (en el orden del 50% de lo producido con problemas de proteína) dejando por el camino una cosecha que se presentaba a priori espectacular.

Rusia con retenciones móviles en aumento lo cual limita sus ventas, inundaciones en Canadá que le impiden exportar trigo. China haciendo uso de sus reservas lo que hará que esté presente con compras en el mercado, menores stock de los principales exportadores, nuevas licitaciones y compras como el caso de Turquía comprando 385.000 toneladas, todo esto le da firmeza al precio a nivel internacional.

En Argentina la Bolsa de Cereales de Buenos Aires elevó la producción de trigo de 19,8 a 20,3 millones de toneladas, se llevaría cosechado arriba del 33% de la superficie estimada en 6,47 millones de hectáreas.

En Brasil según la Conab se llevaba cosechado al 20 de noviembre el 91,7% de la superficie con problemas de calidad sobre todo DON en el estado de Rio Grande do Sul.

En tanto en nuestro país la cosecha avanza a buen ritmo hasta el momento en general con buena calidad. Los rindes se sitúan entre 3.800 kg a 5.000 kg y se nota la mayor área de siembra en nuestra empresa: llevamos recibido el triple de volumen que años anteriores. Con respecto a los precios tanto la exportación como la industria se mueven entre US$ 285/290 la tonelada, con estos precios el productor tiene actitud vendedora, pero de todas formas varios están embolsado por los problemas logísticos que citamos más arriba.

CEBADA

El viernes terminaron cotizando la cebada MOSA en los US$ 303 la tonelada y la cebada MUSA en el eje de los US$ 280 la tonelada puesta en el destino designado por las malterías, con precios muy buenos nos tenemos que detener en la calidad de la cebada. Si bien litoral arriba la calidad no fue un tema con pocos rechazos, en general en nuestra zona las faltas de precipitaciones afectaron al cereal sobre todo en el tamaño del grano por lo cual el calibre está siendo un problema. Llegamos a tener lotes de primera más segunda con 23 de calibre algo pocas veces visto, ante esto los rechazos son importantes. Nos salva que tenemos a nivel país el negocio de cebada forrajera con destino a China que tiene un precio en el entorno de los US$ 235 la tonelada N. Palmira lo que hace que la perdida de precio no sea tan importante como años atrás cuando los rechazos iban para el mercado interno con precios significativamente menores principalmente para alimentación animal. En cuanto a los rindes estos se sitúan en un piso de 4.000 kg por hectáreas con la mayoría de las chacras cerca de los 5.000 kg.

Debemos destacar a los productores que se adhirieron al plan de cebada forrajera desde un principio sembrando variedades para tal fin que obtuvieron rindes en el orden de los 6.000 kg y más por lo cual realmente si bien es con el diario del lunes terminaron haciendo un muy buen negocio.

A nivel internacional la cebada está pasando por un excelente momento. Con muy buena demanda y con buenos precios ante una oferta escasa donde el precio ha venido subiendo siguiendo al trigo. Para tener una idea miremos los siguientes números a nivel mundial, la zafra 20/21 se tuvo una producción de 159 millones de toneladas y para la zafra 21/22 se proyecta una producción de 146 millones de toneladas baja un 8,2%, con respecto a los stocks finales pasaríamos de 28 a 21 millones de toneladas una reducción del 23,9%.

COLZA.

El viernes terminó cotizando en el orden de los US$ 690 la tonelada N. Palmira. Si bien es cierto que el Matif tuvo un ajuste, tiene tal vez un efecto mayor el fortalecimiento del dólar lo que pega de lleno en la cotización, la relación que en algún momento estuvo en 1,21 hoy está en 1,13 lo que es muy significativo.

En cuanto a la cosecha estamos en las últimas chacras, con rendimientos que se ubican a nivel general entre 1.800 y 2.000 kg por hectárea. Sin lugar a dudas este cultivo seguirá creciendo en área, el productor le agarró la mano, le perdió el miedo, debemos destacar el cumplimiento de los protocolos y la profesionalización del productor uruguayo.

SOJA.

La soja terminó el viernes cotizando en Chicago sobre la posición julio 22 en el orden de los US$ 470 la tonelada por lo cual si le sacamos una prima de – US$ 25 nos termina dando unos US$ 445 la tonelada N. Palmira. Con estos precios y las dificultades que se está teniendo para sembrar más el anuncio de un año Niña, prácticamente no hay operaciones (ventas) en el mercado local.

China sigue sin aparecer con fuerza sobre EEUU lo que pega en los precios. Los embarques acumulados son 27% menor al año pasado, sigue prefiriendo a Brasil que proyecta en el mes de noviembre exportar 2,41 millones de toneladas cuando el año pasado en noviembre se exportó en el eje de 768.000 toneladas, los números hablan por sí solos. Brasil prevé una producción para la zafra venidera de 144,3 millones de toneladas, un volumen que impresiona.

Debemos tener en cuenta que si China no aparece por EE.UU. los stocks de soja van a crecer con el efecto en el precio que ello conlleva, solo algún problema en nuestra región podría fortalecer el precio.

MAÍZ

El viernes terminó cotizando en Chicago sobre la posición diciembre en el orden de los US$ 231 la tonelada, la demanda para etanol sigue firme igual que las ventas al exterior. Lo afecta la caída del petróleo, por el lado de la competencia se mira a Brasil dónde se proyecta una cosecha para la zafra 21/22 de 124 millones de toneladas y en general el clima viene bien salvo en el estado de Rio Grande do Sul donde la seca se está acentuando. Cualquier problema con la producción de Brasil o Argentina pegara de lleno en los precios.

En tanto aquí en nuestro país el maíz nacional cotiza en el entorno de los US$ 250/55 la tonelada puesta en Montevideo y zona metropolitana. Sin lugar a dudas la entrada del maíz quebrado argentino que cotiza entre US$ 235/240 la tonelada puesta en destino le pone un techo al precio.

Todavía queda un volumen de maíz nacional en poder de los productores que lo guardaron esperando mejores precios que los que tenemos actualmente.

En cuanto a los cultivos los maíces de primera en general vienen muy bien y no debemos olvidar que este año el maíz de segunda es el que tiene mayor área.

Para terminar, diremos que las pocas precipitaciones han permitido avanzar significativamente con las cosechas por lo cual de seguir así en unos 15 días tal vez antes se habrán levantado todos los cultivos de invierno.

(*) Davy Dufour es director de Dufour Commodities.

El trigo calidad panadera se ubicó entre US$ 265 y US$ 275 y el de exportación zafra 2021 trepó a US$ 272/275, puesto en Nueva Palmira o su equivalente a levantar.

El maíz grado II puesto en Montevideo US$ 240/260.

Soja exportación zafra 2020/2021 US$ 430, y la zafra 2021/2022 US$ 430/440.

La canola sigue subiendo, exportación zafra 2021 puesto en Nueva Palmira US$ 720/730.

La Dirección de Servicios Agrícolas del Ministerio de Ganadería, Agricultura y Pesca emitió un comunicado respecto a “extremar cuidados e la cosecha de granos”.

La temática que se aborda “es de interés para toda la cadena productiva involucrada en la cosecha, poscosecha y manejo de granos en general”, señala, y agrega: “Debido a las constantes intervenciones registradas, desde el Departamento de Granos de la Dirección General de Servicios Agrícolas del MGAP exhortamos a todos los involucrados en el manejo de las cosechas de granos a extremar los cuidados para evitar la contaminación con granos y/o pedazos de granos coloreados (curados)”.

La responsabilidad para mantener la inocuidad de la mercadería “corresponde a los productores, los transportistas, los acopios y las terminales portuarias”.

Cada una de las partes de la cadena tiene su responsabilidad especifica y es importante que todos cumplan para el mejor resultado.

LOS PRODUCTORES – Éstos deberán limpiar sus elementos de trabajo para evitar que una cosecha se contamine con restos de actividades anteriores.

LOS TRANSPORTISTAS – Deberán limpiar sus equipos antes de cargar la siguiente mercancía especialmente si han cargado semillas, deberán limpiar exhaustivamente.

LOS PRODUCTORES Y LOS ACOPIOS – No deben iniciar la carga de camiones hasta tanto se verifique la limpieza de los mismos.

DENUNCIAS ANTE EL MGAP.

Es obligación de los puntos de recibo y de los controladores de granos denunciar ante el MGAP cuando se presente alguna carga de granos contaminada con grano y/o pedazos de granos coloreados.

El MGAP intervendrá inmediatamente ajustándose a la normativa vigente, esto es las resoluciones DGSA MGAP N° 36/01 y N° 52/018.

La denuncia se realiza al Departamento de Granos por los siguientes teléfonos:

092.35.5.554. Téc. Agr. Damián Ayrala. (Zona Oeste y Centro).

092.35.55.51. Ing. Agr. Carolina Köster. (Zona Oeste y Centro).

Los valores del trigo con calidad panadera se mantuvieron entre US$ 250 y US$ 280 la tonelada, y el de exportación subió a US$ 265 según lo publicado por el boletín de la Cámara Mercantil de Productos del País (CMPP).

La soja de exportación, zafra 2020/2021 y zafra 2021/2022 se ubica en US$ 430 la tonelada.

Se destaca el crecimiento de la canola, zafra 2021, entre US$ 715 y US$ 720 la tonelada.