TodoElCampo/Buenos Aires-Hace seis meses que el “maíz billete” argentino no logra superar los 150 u$s/tonelada a pesar de la restricción de oferta del cereal que viene el camino por el fracaso de la campaña de maíz temprano 2022/23.

El valor del “maíz billete”, es decir, cuántos dólares reales quedan en la mano del productor al vender el cereal, llegó a registrar un mínimo anual de apenas 87,3 u$s/tonelada el pasado 21 de julio.

El mejor momento para vender “maíz billete” –irónicamente– fue el 10 de marzo, es decir, en pleno inicio de la cosecha de maíz temprano, dado que en esa jornada, considerando la cotización del dólar negociado en el mercado bursátil (MEP), era posible hacerse con 174 dólares por cada tonelada de maíz vendida.

Hasta comienzos del mes de junio el “maíz billete” acompañó la cotización del maíz disponible Rosario, pero luego, con el enrarecimiento del contexto político y el progresivo deterioro de las variables macroeconómicas, la brecha entre ambos comenzó a ampliarse, lo que incrementó el peso de la “retención cambiaria”.

En el mes de septiembre, con la primera edición del régimen del “dólar soja”, la brecha cambiaria volvió a morigerarse, para luego volver a aumentar y, finalmente, reducirse otra vez con la implementación de la segunda versión del “dólar soja”. Sin embargo, los precios internacionales del maíz “aflojaron” mucho en el segundo semestre del año y eso se trasladó inevitablemente al mercado interno.

Sin embargo, el ingreso reforzado de divisas promovido por el “dólar soja” es solamente un “espejismo” que oculta, en el cortísimo plazo, la enorme restricción de divisas que viene en camino con la sequía presente en gran parte de la región pampeana.

Eso implica que, si bien es factible que el valor del maíz Rosario ajuste al alza en algún momento del primer semestre de 2023, el aumento de la “retención cambiaria” podría diluir con creces esa mejora potencial, dado que el gobierno nacional ha dado suficientes señales que indican que no está dispuesto a devaluar de manera significativa el tipo de cambio oficial, algo que, en los hechos, opera como un impuesto extraordinario a todos los sectores generadores de divisas.

Es penoso saber que, apenas cruzando el Río de la Plata, a unos pocos kilómetros de distancia, el maíz uruguayo puesto en Montevideo cotiza actualmente en 293 u$s/tonelada, es decir, casi 110% más que los 140 u$s/tonelada del maíz Rosario “billete” argentino.

Las heladas en EE.UU. continúan amenazando al trigo, que cerró mayormente positivo esta jornada, mientras que los granos gruesos se vieron impulsados al alza por ventas externas superiores a lo esperado y el anuncio de menos restricciones en China.

Trigo

El cereal cerró mixto este viernes, arrojando ganancias en el grueso de las posiciones. Por un lado, el cereal sigue estando respaldado por los temores de que las temperaturas frías en Estados Unidos dañen los cultivos, especialmente en partes de las llanuras que carecían de una cubierta de nieve aislante en los cultivos inactivos. Además, las buenas ventas externas norteamericanas más altas de lo esperado por el mercado, presionaron al alza a las cotizaciones. No obstante, la competitividad en precios del trigo ruso y australiano siguen presionando a la baja al mercado.

Maíz

El maíz se reafirmó nuevamente, y coronó el día con una ganancia de más de US% 3/t, de la mano de las buenas ventas externas del país norteamericano, las cuales totalizaron 856.606 toneladas, cerca del extremo superior de las expectativas del mercado, lo que dinamizó la demanda y llevó al maíz a operar en positivo.

Soja

La soja cerró mixta, respaldada por el aceite de soja que subió US$ 35/t en su posición mas cercana, e impulsada a la baja de la mano de la harina de poroto, que cayó hasta US$ 8/t y ejerció cierta presión bajista. La oleaginosa de Estados Unidos totalizó exportaciones por un total de 1,75 Mt en la semana que finalizó el 22 de diciembre, rozando el límite de lo máximo esperado por el mercado, lo que ejerció presión alcista en las cotizaciones cercanas. A su vez, se espera que China finalice las restricciones por Covid-19 en el corto plazo, lo que debería aumentar aún más las ventas externas de soja del país norteamericano, lo cual añadió sostén al alza. Por última, la buena producción en Brasil ejerce competitividad en precios, lo que tendió a llevar a las posiciones lejanas a pérdidas.

La seca se hace sentir y tendremos una semana soleada, ventosa con temperaturas superiores a los 30 grados.

Davy Dufour | Dufour Commodities | Soriano | Todo El Campo | Con una seca que se está haciendo sentir, donde las pasturas van en retroceso, las aguadas cada vez más complicadas, todo indica que tendremos otra semana soleada, ventosa con temperaturas por arriba de 30 grados durante el día y mínimas cercanas a los 20 grados.

Sin lugar a dudas se va sentir en los cultivos y en los animales (sombra y agua son fundamentales), las próximas lluvias vendrían entre viernes y sábado próximo.

Vamos terminando el año donde productivamente diremos que fue de bueno a muy bueno según la zona, aprendiendo varias lecciones, pero sobre todo como es característica del sector siempre apostando a más. Para adelante, si bien venimos con siembras en tiempo y forma, dependemos de que las lluvias no se corten del todo, como siempre digo el productor uruguayo es un ejemplo de actitud y compromiso con lo que hace.

La agricultura y la ganadería van de la mano, dependemos de una ganadería con buenas proyecciones para que los granos sobre todo el maíz tenga su demanda, de lo contrario el sector lo sentirá.

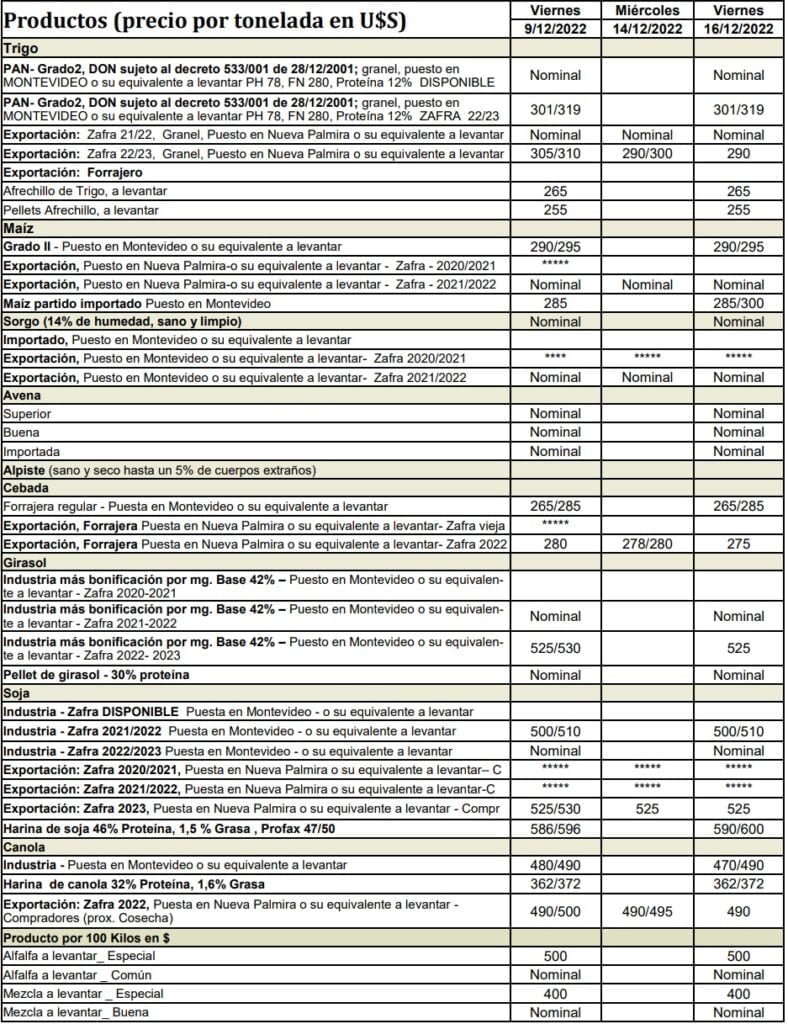

SOJA, TRIGO, CEBADA, COLZA, MAÍZ. PRECIOS Y ANÁLISIS DE SITUACIÓN.

Con respecto a los precios en nuestro país terminamos el viernes con las siguientes cotizaciones:

Soja: entre U$S 525/530 la tonelada entrega en N. Palmira/Montevideo, manejando primas entre – U$S 15 y – U$S 20 por tonelada Chicago cerró en el eje de U$S 546 la tonelada (sobre posición julio 23). Aquí diremos que la semana pasada con las últimas lluvias (si bien fueron pocas y desparejas) y con algo más de ánimo por parte del productor se produjeron algunas fijaciones. Estas venían muy lentas con respecto al año anterior, pero hubo productores que comenzaron a realizar sus promedios, no fueron ventas importantes, pero si en el orden entre 300 y 500 kg por hectárea.

Trigo: cotizó en el orden de los U$S 290/295 la tonelada puesta en Nueva Palmira/Montevideo calidad grado 2 argentino PH 78 Proteína 12%, con entrega puntuales en puerto donde allí tenemos una bonificación de U$S 10 por tonelada. Por un lado, tenemos una buena cosecha con rindes promedios en nuestra zona en el eje de 4.000 kg (si bien hay datos puntuales de chacras muy por encima de esto) donde el PH promedio es rayero y la proteína falta en muchos lotes por lo cual los promedios y las mezclas van estar al orden del día.

La diferencia con otros años es que tenemos barcos cargando en el mes de diciembre, todo hacer suponer que de mediados de enero en adelante (si bien hoy el mercado internacional para nuestra zona no esta tan demandado) podríamos tener un mercado activo tratando de comprar los lotes en manos de los productores. Para que esto se dé tendríamos que ver precios arriba de los U$S 330 la tonelada, recordemos que una semana antes de comenzar la cosecha la industria pagó lotes en el orden de los U$S 340 la tonelada. Luego a medida que fue comprando fue bajando el nivel de precios lo mismo pasó con la exportación llegando a pagar puntualmente hasta U$S 330 la tonelada. Nuestra empresa compró más trigo que el año pasado a un promedio de U$S 320 la tonelada, ahora bien, todo aquel productor que entregó en planta y no vendió hoy tiene un precio que no le convence. Siempre pasa una vez que el trigo está dentro de la planta quedas rehén de las cotizaciones, por lo cual si no vas a vender la bolsa sigue siendo la mejor defensora del precio, hay mucho productor con trigo en su poder (embolsado).

Cebada: Musa U$S 260, MOSA 290 y exp China 278 la tonelada, en el caso de Musa y Mosa es en el lugar designado por las Malterias (por lo general la planta más cercana a la chacra del productor) y en el caso del destino China es puesto en Nueva Palmira/Montevideo. La verdad que este año hemos vivido una novela con respecto a la formación del precio y condiciones de recibo por parte de las Malterias.

Por un lado, tenemos las condiciones de recibo y precio según contrato. Después ante la baja del trigo respecto a lo que estaba al momento de la siembra y que se sembró con costos elevados, teniendo además en cuenta la calidad de lo cosechado por el factor año donde hubo cambios en las condiciones de recibo con parámetros más permisivos (base primera más segunda zaranda) por parte de las Malterias. Lo que luego según la Malteria (fue solo una no las dos) fue cambiado nuevamente al valor de contrato (al notar que la calidad no era tan mala). Esto no le cae en gracias al productor porque es avanzar y retroceder, una Malteria poniendo un precio base de U$S 290 la tonelada la otra no tomando nota y quedando con una diferencia de U$S 30 por tonelada. Todo eso le hace mucho ruido al productor.

En conclusión, el próximo año va ser más difícil conseguir área de siembra ya que estas situaciones son las que le sacan credibilidad al negocio. Sin lugar a dudas la que gana con todo esto es la cebada exportación con destino China, que en silencio con menores condiciones en lo que hace a calidad con precios acordes al mercado ira ganando cada vez más adeptos.

Colza: cotizando en el orden de los U$S 485/500 la tonelada durante la semana, prácticamente en nuestro caso todo vendido. A medida que tocaba los U$S 500 se producían ventas, con promedios de cosecha que van andar en el eje de los 1.800 kg por un lado productivamente una buena campaña por el lado de la rentabilidad, si no se había vendido nada con los precios de hoy los números van a quedar en rojo, pero no tan malo como se preveía hace unos meses atrás.

Maíz: el maíz nacional seco, sano y limpio puesto en Montevideo y su zona metropolitana cotiza en el orden de los U$S 320/325 la tonelada. En tanto a levantar de las plantas de nuestra zona entre U$S 295/300 la tonelada con la demanda bastante abastecida y con stock seguramente a partir de mitad de enero en adelante comenzará a cobrar más impulso. El maíz quebrado argentino se ubica en el eje de los U$S 300 la tonelada puesta en destino.

Con respecto a las siembras de maíz de segunda y estado de los maíces de primera, lo que es secano precisamos lluvias urgentes, los maíces de primera están muy buenos, pero ya muchos en floración por lo cual las lluvias no pueden esperar con respecto a los de segunda algunos esperando lluvias para poder continuar.

Es todo por hoy que tengan un buen lunes y una mejor semana, que Papa Noel nos triga las lluvias tan deseadas. Feliz Navidad para todos.

EL AUTOR – Davy Dufour es director de Dufour Commodities.

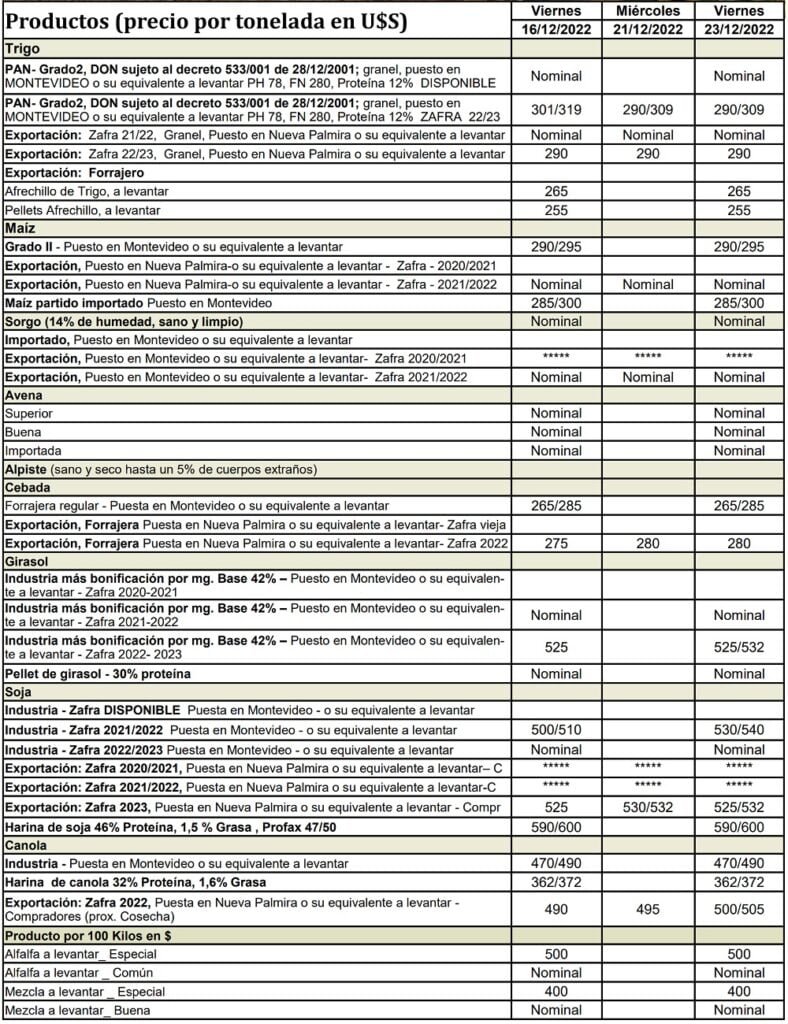

Montevideo | Todo El Campo | La Cámara Mercantil de Productos del País (CMPP) publicó los valores de los productos agrícolas.

El trigo calidad panadera, zafra 2022/2023, la tonelada continúa arriba de los US$ 300 (puesto en Montevideo), al igual que el de exportación, también zafra 2022/2023 (puesto en Nueva Palmira).

La cebada de exportación, forrajera, puesta en Nueva Palmira, US$ 280.

La canola industria en Montevideo, US$ 480/490; harina US$ 362/372; y de exportación, zafra 2022 puesta en Nueva Palmira US$ 490/500.