Miramos los anuncios de precipitaciones para adelante y vemos eventos de lluvias, lo que hace que levantar la cosecha, así tengamos un poco de humedad en el grano, sea la prioridad para luego inmediatamente largar la siembra de verano.

Davy Dufour | Soriano | Dufour Commodities | Todo El Campo | Dejamos atrás una semana con lluvias necesarias y justas, aunque los vientos complicaron algunas chacras. Con cultivos de invierno con un buen potencial de ahora en más tendremos que aprovechar cada oportunidad de cosecha que tengamos.

Miramos los anuncios de precipitaciones para adelante y vemos eventos de lluvias, lo que hace que levantar la cosecha, así tengamos un poco de humedad en el grano, sea la prioridad para luego inmediatamente largar la siembra de verano.

Temas logísticos pesarán mucho, el fin de semana algún productor comenzó cosecha de colza y los recibos estaban cerrados hasta hoy lunes, cosas que hay que preverlas y no pueden pasar. Ya hay lotes de cebada prontos para cosechar, solo se está esperando las condiciones para entrar. Por el lado de los negocios aparece una luz para los precios de los aceites y en el caso del precio del trigo la exportación tiene con que para ser más generosa.

TRIGO/CEBADA.

El trigo terminó el viernes cotizando en Chicago sobre la posición diciembre 23 en el orden de los US$ 210 por tonelada. Precio que se toma como referencia para la cebada de las Malterias MOSA y MUSA, aunque en el caso de esta última las variedades europeas tienen un plus de US$ 10 por tonelada.

Entre hoy y mañana alguna trilla se va largar antes de las lluvias anunciadas para mitad de semana que no serían tan importantes, aunque para el fin de la semana vuelven las lluvias nuevamente. Si bien no hay que entrar en pánico, sí debemos aprovechar cada oportunidad de cosecha, hasta el momento las pre cosechas no indican grandes problemas de calidad.

Pasando a otros negocios de cebada, se están negociando algunos lotes de cebada grano húmedo con destino a los feedlot con un precio referencia entre US$ 190/195 la tonelada puesta en destino. Sin lugar a dudas aquí la ubicación de la chacra cerca del corral por tema flete es una condicionante, en tanto la cebada exportación China se ubica en el orden de los US$ 190 la tonelada puesta en acopio Palmira.

En tanto si hablamos de trigo a nivel nacional la exportación está pagando en el entorno de los US$ 220 la tonelada N. Palmira/Montevideo. Un número que por el momento no seduce al productor, también como sabemos el trigo tiene muchos ítems de calidad que tenemos que ir analizando hasta último momento porque muchas veces es difícil vender con mucha anticipación y luego no tener la calidad necesaria para cumplir los contratos. De todas formas, a nuestro entender, los mejores precios de aquí a fin de año se estarían dando antes de comenzar la cosecha o los primeros días de cosecha después con la cantidad de trigo que vamos a tener debido a los potenciales de los cultivos. Por otro lado, tanto la exportación como la industria saben que un porcentaje alto de los productores tienen que vender sí o sí por una necesidad financiera por lo cual a medida que se vaya desarrollando la cosecha el precio sería lógico que tendiera a bajar.

En cuanto a los destinos de la exportación Brasil es el principal candidato. Sabemos los problemas de exceso de precipitaciones en muchas zonas donde todavía quedan cultivos sin levantar. Consultados Molinos de Rio Grande los trigos están con problemas de W, Falling Number y Don lo que puede ser una oportunidad para nuestros trigos, la semana pasada tuvimos alguna consulta por trigo disponible. Por otro lado, Argentina según la Bolsa de Cereales de Buenos Aires estimo una producción de 15,4 millones de toneladas, la cosecha recién cubre en el orden del 10% del área.

COLZA/SOJA/MAÍZ.

La colza terminó cotizando el viernes en el eje de los US$ 400 la tonelada. Pesa mucho en la formación del precio la prima que se tome y el negocio puntual ya que hay varios tipos de negocios en plaza con distintos lugares de entrega, por lo cual aconsejamos al productor a buscar las mejores condiciones comerciales según sus necesidades.

La soja terminó el viernes pasado cotizando en Chicago sobre la posición julio 24 en el entorno de los 1.383 puntos (subió 25 puntos en el día) a lo que si le restamos una prima de -US$ 55 nos termina dando unos US$ 453 la tonelada acopio N. Palmira/Montevideo. Como se puede ver, tuvo una suba importante lo que hizo que tuviéramos muchas fijaciones. El precio de US$ 450 era una referencia para muchos productores para ir haciendo los promedios del año ir cubriendo de a poco lo costos del cultivo si bien recién se va sembrando una parte de la soja de primera. Brasil con problemas climáticos que dificultan la siembra, con China firme en la demanda y una Argentina que está cada vez menos activa en el mercado de la harina de soja.

Tengamos presente que Argentina a la fecha lleva un 26% menos de molienda que el año pasado y donde la capacidad ociosa de dicha industria alcanza al 65% realmente pega fuerte en el mercado.

En cuanto a maíz el viernes terminó cotizando en Chicago en el orden de los US$ 188 la tonelada. Sin lugar a dudas las buenas lluvias en nuestra región generan expectativas, por otro lado, EEUU cosechando a full. En cuanto a nuestro país, el maíz cotiza en el entorno de los US$ 260 la tonelada con una demanda acotada por necesidad ya que el negocio de la carne sobre todo de los feedlot hoy es ajustado o no cierra, por lo cual se va a tender a sustituir el maíz por granos más en cuenta, aunque hay sectores como el avícola que si o si necesita maíz.

Debemos tener en cuenta que el maíz que se negocia es importado principalmente desde Paraguay, como dato Uruguay en los últimos 5 meses representa el 15% de lo que exportó Paraguay, en tanto Brasil representa el 67% y entre Perú, Corea del Sur y Chile son el 18% de las exportaciones de Paraguay. En tanto Argentina aumentó el corte obligatorio de bioetanol de maíz del 12% al 15% lo que le da mayor consumo de este cereal.

(*) El autor: Davy Dufour, director de Dufour Commodities.

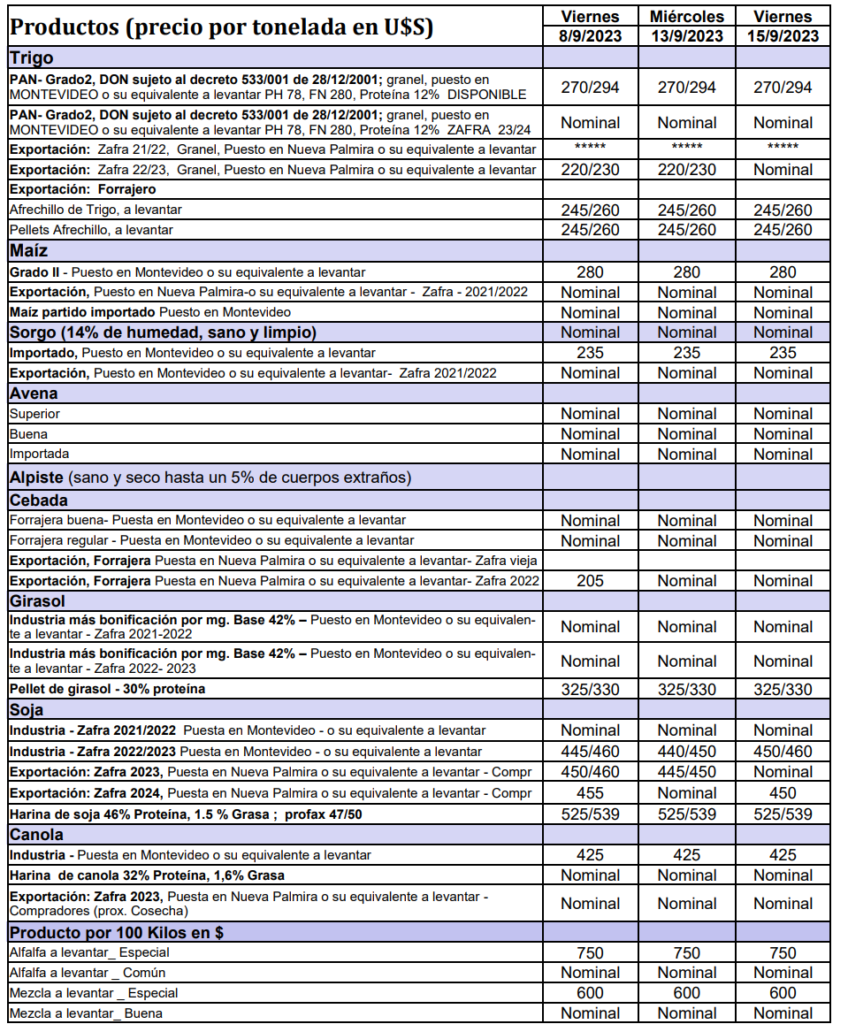

Montevideo | Todo El Campo | La Cámara Mercantil de Productos del País publicó la actualización de los precios de los productos agrícolas al viernes 3 de noviembre.

El trigo exportación zafra 2022/2023 se ubicó en US$ 218/220 la tonelada.

El maíz grado II, US$ 260 puesto en Montevideo.

La soja de exportación zafra 2024, en Nueva Palmira, US$ 447/450.

Si hablamos de cultivos de invierno estos están en su mayoría con un gran potencial. Todo dependerá del clima .

Davy Dufour* | Soriano | Dufour Commoditie | Todo El Campo | Seguimos transitando el mes de octubre con días soleados, frescos, ventosos que luego de las lluvias de la semana pasada que fueron una bendición, nos llena de optimismo en el último tramo a cosecha de los cultivos de invierno. Si bien para la ganadería no fueron suficiente, nos da un alivio. El anuncio de un año Niño se hace esperar para esta zona, todo indica que de fin de año en adelante es cuando se haría más presente.

Si hablamos de cultivos de invierno estos están en su mayoría con un gran potencial. Todo dependerá del clima de aquí a cosecha, pero podemos llegar a tener una cosecha de muy buena productividad con los problemas logísticos que ello ocasiona por lo cual hay que trabajar en ello para tener todas las alternativas posibles.

En cuanto a los cultivos de verano, se ve más maíz de primera sembrado que otros años y expectativas de crecimiento en maíz de segunda. Aquí debemos tener presente la demanda ya que si la ganadería y la lechería no traccionan dado el nivel de precios que por lo menos hoy tiene la colocación, puede ser un cuello de botella sobre todo para los maíces de segunda que en su gran mayoría son destinados a la operativa de grano húmedo (humedad entre 25% y 35% corrige a 14%). El área de soja se ve creciendo sobre todo en zonas como el este del país en tanto en las zonas núcleos le puede ganar algún área al maíz de segunda.

TRIGO – CEBADA.

El trigo terminó cotizando el viernes en Chicago sobre la posición diciembre 23 en el orden de los US$ 213 la tonelada. Este es el precio que se toma como referencia para la fijación de los precios de cebada en nuestro país para las malterias MOSA y MUSA con alguna bonificación (US$ 10 por tonelada) en el caso de MUSA para las variedades europeas.

Como ven no son precios para nada atractivos lo que hace darle valor a las fijaciones que se realizaron en su momento entre US$ 270 y US$ 285 teniendo en cuenta los presupuestos para ir cubriendo costos, sin lugar a dudas es un aprendizaje.

Por otro lado, vemos como una buena señal de MOSA el recibo del 100% de lo producido lo que le da más certeza al productor, MUSA siempre recibió desde un principio el 100% producido.

En tanto la cebada exportación China cotiza en el entorno de los US$ 195/200 la tonelada puesta en destino.

Si hablamos de trigo en nuestro país la exportación está pagando para el trigo nuevo el que cosecharemos dentro de un mes aproximadamente en el orden de los US$ 220 la tonelada base acopio Nueva Palmira calidad grado 2 argentino. Si bien es un precio referencia el productor hasta no tener certeza de la calidad no realiza ventas por lo cual estas se comenzarán a dar a partir de los datos pre cosecha con expectativas de un precio mayor. En tanto para el trigo disponible hay algún negocio puntual en el orden de los US$ 240 la tonelada puerto N. Palmira como ven este año salió mal la espera, dado que en la cosecha pasada tuvimos precios de US$ 320 la tonelada y esperamos un año para venderlo en US$ 240.

En la región tenemos a Argentina con 5,4 millones de hectáreas sembradas de trigo las cuales por la falta de precipitaciones un 46% (cerca de 2,5 millones de hectáreas) están en condiciones malas o regulares lo que hace que se estime una cosecha según la Bolsa de Rosario de unos 14,3 millones de toneladas. Debemos tener en cuenta que ellos tienen un consumo interno de unos 6 millones de toneladas con un volumen comprometido importante del año pasado por lo que el saldo exportable nuevo por así llamarlo es realmente menor.

Si miramos Brasil dado el clima adverso de los últimos meses se sigue la cosecha con un porcentaje en el orden del 45% donde lo que más se está mirando es la calidad de los lotes, la alta humedad durante el cultivo, y en cosecha hace temer la presencia de fusarium y por lo tanto la presencia de DON, la industria molinera se mantiene expectante.

Si salimos de la región otro jugador de peso es Australia que según datos del USDA este país tendría una estimación de cosecha a la fecha cercana a los 24,5 millones de toneladas lo que sería un 6% menor a lo estimado el mes pasado y unos 15,2 millones de toneladas menos que el año 2022. Si bien fue récord es una baja muy importante, debido a la sequía y como ven un clima más seco no se da solo en nuestra región.

SOJA.

La soja terminó el viernes cotizando en Chicago sobre la posición julio 24 en el orden de los US$ 490 la tonelada a la cual si le sacamos una prima de menos US$ 55 nos termina dando US$ 435 la tonelada base acopio Palmira/Montevideo. Debemos tener en cuenta que si tenemos calidad para entrar directo puerto tenemos US$ 10 más por tonelada. Como en la cebada debemos estar atentos a mirar los presupuestos. Creemos oportuno a partir de los US$ 450 la tonelada comenzar a cubrir costos como ya tomaron y lo hicieron algunos productores cuando se presentó la oportunidad.

Aquí debemos tener en cuenta que, si bien el informe del jueves pasado del USDA dio algo menos de producción y stock en EEUU, este está en plena cosecha y lo que más hay que comenzar a mirar es Brasil el productor número 1 y el que se lleva todo puesto donde la siembra viene a toda máquina debido al buen clima reinante. Se estima que se estarían sembrando 45,4 millones de hectáreas con una producción estimada en 162 millones de toneladas, con una baja en los costos como hace tiempo no sucede. En cuanto a la exportación se espera llegar a exportar 100,2 millones de toneladas, todo un récord, recordemos que la mayor parte de la soja de Brasil va para China. Como ven soja hay y todo indica que si la demanda no tracciona con fuerza las chances de subas importantes por el momento no se estarían dando.

Paraguay lleva exportada el 94,3% de su soja para Argentina una cifra cercana a los 5

millones de toneladas.

MAIZ

El maíz terminó el viernes cotizando en Chicago sobre la posición diciembre 23 en el orden de los US$ 194,50 la tonelada. En tanto en nuestro país el maíz cotiza el entorno de los US$ 260/270 la tonelada puesto en destino con una demanda satisfecha que no tracciona dado la situación actual de la ganadería y la lechería, con un maíz 100% importado con stock generalmente cortos.

En cuanto a la situación de los cultivos de maíz de primera, estas últimas lluvias sin lugar a dudas vinieron como anillo al dedo. De todas formas, la primavera demora en entrar y seguimos con días demasiados frescos para el cultivo. En cuanto a lo comercial estos maíces van a salir al ruedo con un país con cero stock de maíz nacional por lo cual tendrá seguramente mejores oportunidades de negocio sobre todo precio que el maíz de segunda.

COLZA.

Terminó cotizando el viernes en el eje de los US$ 383 la tonelada puesta en destino, sin lugar a dudas es la que primero va entrar a los acopios. Si bien vienen un poco demoradas, por el lado de lo comercial vemos que no tiene la fuerza de años anteriores, no está la pelea por quien se hace del grano. Tal vez las exigencias comerciales le han quitado interés. (*) EL AUTOR. Davy Dufour es el director de Dufour Commodities.

Montevideo | Todo El Campo | La Cámara Mercantil de Productos del País (CMPP) publicó la actualización de los productos agrícolas al viernes 13 de octubre. Son valores en dólares por tonelada.

El trigo de exportación, zafra 2022/2023, puesto en Nueva Palmira se ubicó entre US$ 2140/215 la tonelada.

La soja, zafra 2024 puesta en Nueva Palmira, US$ 430.

Un remate con oferta reducida de animales mostrando como los criadores prefieren mantener sus activos ante tanta incertidumbre.

Rosario, Argentina | Todo El Campo | El remate del 15º aniversario de Rosgan mostró varias facetas a tono con la realidad política económica del país, las corridas cambiarias, el incremento incesante de los precios y los ruidos que pone el proceso electoral generan un clima enrarecido entre los actores de la cadena que se reflejó en dos cosas.

En primer lugar, una oferta reducida de animales mostrando como los criadores prefieren mantener sus activos ante tanta incertidumbre, los 7.000 animales fue una oferta escasa para un mercado acostumbrado a mostrar volúmenes más importantes.

En segundo lugar, una reducción de los plazos de venta mostrando que los que tienen que vender quieren hacerse del dinero lo antes posible, varios lotes salieron a 7 días en un mercado donde los plazos habituales son 30 y 60 días.

Con una oferta reducida puesta a la venta los precios serían un correlato alcista ante una demanda expectante que quiere hacerse de animales, los precios tuvieron un alza entre el 15 y el 22% en casi todas las categorías con respecto al remate del mes anterior.

Fuera de base salió un lote de 60 terneros de 230 kilos vendidos a término con entrega enero 2024 con un plazo de 30, 60 y 90 días logrando un precio de $ 1.310 (US$ 3,569) por kilo, cuando el plazo se extiende los precios logran valores muy positivos.

El último trimestre del año encontrará una oferta muy reducida porque se ha vendido mucho adelantado por la sequía que aún no finalizó en muchos lugares del país, si las lluvias se hubieran generalizado y la situación de las pasturas naturales e implantadas fueran buenas, hoy la invernada tendría un corrimiento de precios al alza mucho mayor, lo único que atrasa los valores sigue siendo la situación climática que tarda en revertirse.

LOS VALORES PROMEDIOS DE ROSGAN.

Los precios promedios de todas las categorías han sido los siguientes (tipo de cambio al 11 de octubre, fecha del remate US$ 1 = $ 367, dólar oficial):