Análisis de Rosgan: “Tal como se venía anticipando, los precios de la invernada están comenzando a reaccionar, algo que se observa con una mayor lentitud en categorías de hacienda gorda destinadas a faena”.

Rosario, Santa Fe, Argentina | Rosgan | Todo El Campo | Luego de la fuerte salida de invernada vista en el primer semestre del año, el nivel de oferta comienza a disminuir dando paso a una lenta recomposición de valores. Si bien en muchos lugares la disponibilidad de forraje sigue siendo escasa, la llegada de las lluvias sumado a un invierno mucho más benigno en cuanto a temperaturas, ha permitido a los campos un mejor desarrollo de los verdeos, así como la recuperación de muchos potreros naturales que hasta entonces ofrecían casi nula receptividad.

En este contexto, tal como se venía anticipando, los precios de la invernada están comenzando a reaccionar, algo que se observa con una mayor lentitud en categorías de hacienda gorda destinadas a faena.

En efecto, luego del intento de corrección de valores que tuvo el gordo en los primeros meses del año, desde el mes de marzo a la fecha apenas ajustó en términos nominales un 2%, generando retrasos de más de 20 puntos respecto de la inflación acumulada en el último trimestre.

Sucede que la elevada oferta de hacienda terminada que ha comenzado a aparecer en la faena empieza a chocar cada vez más con un consumo debilitado en su poder de compra y sumamente abastecido.

Al igual que los precios del gordo, en los últimos tres meses la carne vacuna viene registrando aumentos que no llegan a acompañar la inflación. De acuerdo al último relevamiento de precios minoristas que realiza el Instituto de Promoción de Carne Vacuna Argentina (IPCVA), la carne vacuna aumentó en junio apenas un 1,5%, tras registrar aumentos del 1,9% en mayo y del 6,3% en abril. En suma, en el último trimestre el precio de la carne vacuna al mostrador ajustó menos de la mitad de lo que lo hizo el promedio general de precios, con subas acumuladas del 22% trimestral.

Estacionalmente el precio del gordo ingresa a un período en el cual no deberían esperarse correcciones importantes. La oferta de hacienda que sale tanto de corrales como de campos en la segunda mitad del año suele mantener los valores de este tipo de hacienda relativamente contenidos hasta ingresado el último trimestre del año. Históricamente, los meses de agosto, setiembre e incluso octubre son los momentos donde el precio del gordo sufre los mayores retrasos.

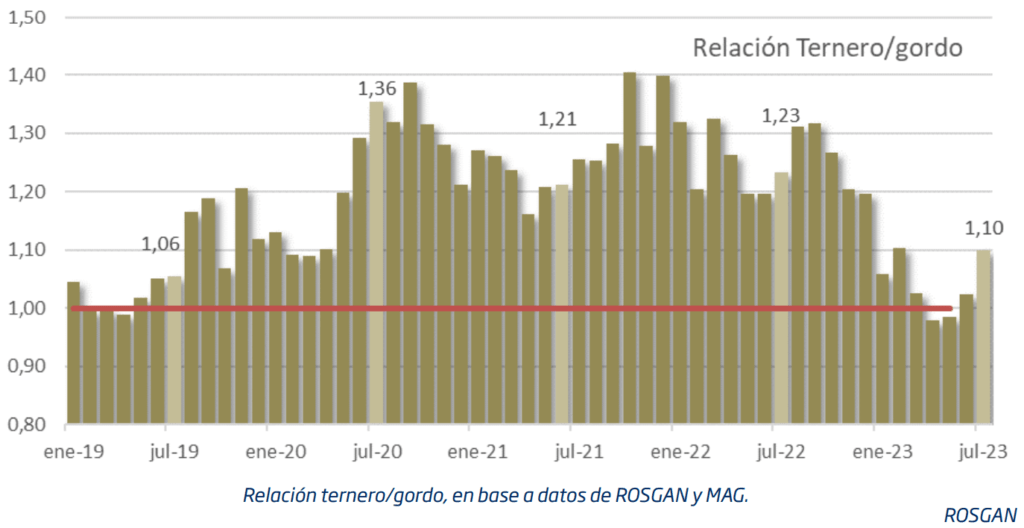

Distinto es el caso del ternero donde la escasez de oferta que comienza a generarse a partir del segundo semestre del año aporta mayor firmeza a los valores alcanzando valores pico hacia noviembre y principios de diciembre.

Sin embargo, este año, la seca ha exacerbado este comportamiento estacional. En efecto, la fuerte salida de terneros que se ha visto desde los primeros meses, ha generado caídas reales cercanas al 40%, comparado con los valores registrados un año atrás.

Sin embargo, a partir de julio la situación parece comenzar a revertirse. Los valores de referencia del último remate de Rosgan del mes de julio muestran un ternero posicionándose en los $ 547 (pesos argentinos) el kilo, lo que representa una mejora del 10,3% respecto de la referencia del mes previo luego de cuatro meses con valores totalmente planchados en términos nominales.

Este cambio de tendencia comienza a revertir la relación ternero/gordo que hasta entonces se encontraba en los mínimos históricos.

En este contexto el margen del feedlot que ha estado gozando de muy buenas relaciones de compra, con precios de la invernada inusualmente más baratas que los precios del gordo, comienza a marcar un importante deterioro.

Según cálculos de la CAF (Cámara Argentina de Feedlots) el margen bruto de los corrales resultó prácticamente empatado el último mes, $ 280 por animal engordado, mientras que un mes atrás este mismo planteo ofrecía más de $ 18.000 por cabeza, medido en pesos corrientes. En adelante el feedlot comenzará a sufrir el doble efecto de un valor del ternero más firme pero también una relación de compra del grano relativamente más cara, siendo un insumo valuado en dólares contra un producto más atado a la evolución de la moneda local.

Por otra parte, por los factores ya conocidos, es probable que la recomposición del ternero resulte mucho más significativa por una cuestión de expectativas de menor oferta futura y a su vez por la necesidad de retener este tipo de activos, considerados de “resguardo de valor”.

En este sentido, las expectativas de cambio de ciclo sumado a la respuesta que empiecen a mostrar los campos, serán factores clave en la decisión de inversión del sector.

Compartir

Comparte este contenido en tus redes sociales!