India despertó hace un tiempo, y está mostrándose al mundo con todo su peso de potencia económica y comercial. El Mercosur ni Uruguay deberían desaprovechar esta oportunidad.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | Narendra Modi resultó ganador en las elecciones de su país, India, con un resultado ganador que fue más pequeño a lo esperado, pero es un triunfo al fin. El líder de Alianza Democrática Nacional tendrá, esta vez, un Gobierno políticamente más debilitado y por eso requerirá de una coalición si en verdad quiere conducir al país en este, su tercer mandato que durará 5 años, por la senda del crecimiento.

Modi gobierna India desde 2014, en este tercer mandato se comprometió a cumplir su promesa de hacer crecer el país para impulsarlo del quinto lugar en que está ahora, al tercero como potencia económica mundial.

Para eso maneja varias ideas y ha anunciado varios programas de acción, entre ellos aumentar las exportaciones y apoyar a los agricultores.

Es el país más poblado del mundo (más de 1.429.000.000 habitantes) -recientemente superó a China (más de 1.426.000.000)-, lo que es un dato comercial significativo. Para tener una idea, en las elecciones mencionados votaron más de 640 millones de personas, lo que casi duplica la población de Estados Unidos (340 millones). En toda Latinoamérica hay 650 millones de personas.

Además, medios internacionales destacan que en los últimos años el país ha tenido un constante crecimiento del producto interno bruto (PIB), y las proyecciones hasta 2028 mantienen esa evolución al alza.

La primera potencia global es Estados Unidos, seguido de China, Japón, Alemania y en quinto lugar India.

La evolución del PIB indio (en miles de millones de dólares) desde 2022 y la proyección hasta 2028 es el siguiente. 2022: US$ 3.386,4; 2023: 3.736,88; 2024: 4.062,15; 2025: 4.403,35; 2026: 4.765,55; 2027: 5.153,01; y 2028: 5.575,47.

“INDIA QUIERE OCUPAR UN LUGAR CADA VEZ MÁS CENTRAL EN EL LIDERAZGO GLOBAL”.

Hace un par de años, el subsecretario de Relaciones Exteriores, Nicolás Albertoni, visitó India donde se entrevistó con el vicecanciller de ese país, Saurabh Kumar, y mantuvieron un intercambio sobre temas de economía, comercio, política y cooperación cultural.

Albertoni también participó del lanzamiento oficial de la Cámara de Comercio Indo-Uruguaya, que nuclea las empresas vinculadas al comercio bilateral entre ambos países y aporta en servicios de inteligencia comercial, promoción de negocios y facilitación comercial. En servicios, se enfocará en la promoción de inversiones en logística, forestal/madera, turismo y proyectos.

Desde India no solo se mira con interés a Uruguay, sino a todo el continente; y no solo Uruguay mira con interés a India, también toda Latinoamérica.

Albertoni y el Ec. Ignacio Munyo, director del Centro de Estudios de la Realidad Económica y Social (Ceres), participaron en marzo de 2023 del prestigioso foro internacional Raisina Dialogue que se realizó en Nueva Delhi y fue organizado por el Observer Research Foundation en colaboración con el Ministerio de Asuntos Exteriores. Indio.

Al regresar a Uruguay Munyo dijo a la prensa uruguaya que “India quiere ocupar un lugar cada vez más central en el liderazgo global, quiere desarrollar lo que ellos llaman el sur central. Es la quinta economía mundial en tamaño por PBI”.

“India quiere jugar fuerte. El país crece año a año y hoy ya superó en demografía a China y avanza queriendo ocupar un lugar entre China y Estados Unidos en el gobierno global”, agregó.

“Las relaciones comerciales entre Uruguay e India son casi nulas y hay que desarrollarlas. Uruguay es el primer país en América en tener relaciones diplomáticas con India, hay que aprovechar este hecho histórico. Pero esta posición buena no se traduce en comercio. Ellos no compran carne. Pero hay oportunidades para abrir mercados con otros productos, pero hay que ir, hay que viajar”, sostuvo.

En eso, “el trabajo de los empresarios es clave, como lo que fue en el caso de la China. Tiene que haber empresarios que viajen a India, que conozcan la cultura, la tradición, las formas, que arriesguen. Si eso no pasa no habrá comercio. Así fue con China”, expresó Munyo, y advirtió: “No es fácil entrar a India, hay muchas trabas. Es una cultura milenaria, hay que comprenderla primero”.

“EL ROL DE LA INDIA COMO ACTOR GLOBAL: UN ENFOQUE DESDE URUGUAY”

En mayo pasado la Universidad Católica del Uruguay realizó la conferencia “El rol de la India como actor global: un enfoque desde Uruguay” con la participación de los profesores Raúl Villamarín Rodríguez y Priti Singh y el embajador de Uruguay en India. (Video al pie del artículo, en inglés).

Se dialogó sobre el papel de ese país en el contexto internacional y de las relaciones económicas de Uruguay con India.

Allí se subrayó que este año el PIB de India subirá entre un 6% y un 7% más que China, y que India desempeñará un papel cada vez más importante como mercado, también como consumidor de bienes y servicios que América Latina puede exportar.

En la presentación, el Dr. en Relaciones Internacionales Ignacio Bartesaghi, advirtió que “no es fácil la exportar a India” y que “es un comercio que se concentra en unos pocos productos y tal vez en unas pocas empresas”, sin embargo es “un mercado que es más grande que China”, no obstante eso, China es nuestro principal destino de exportaciones.

Países Bajos fue el principal destino seguido de Portugal e Italia.

Hébert Dell’Onte | Montevideo | Todo El Campo | En noviembre las exportaciones de Uruguay hacia la Unión Europea sumaron US$ 67,7 millones, lo que equivale a 3,2% menos que en noviembre de 2021. El bloque en conjunto representó el 8,2% de las exportaciones totales de Uruguay.

Países Bajos fue el principal destino, con compras por US$ 26 millones, a pesar de registrar una caída del 12,1%, y el principal producto exportado fue la carne que representó el 76,5% del total, informó el Instituto de Negocios Internacionales (INI) de la Universidad Católica del Uruguay (UCU) en el documento “Comercio Exterior de Uruguay. Noviembre 2022”.

El segundo país destino fue Portugal, con US$ 12,6 millones, tercero Italia (US$ 9,4 millones), seguido de Alemania (US$ 4,6 millones) y España (US$ 4,2 millones).

El país que más creció respecto a noviembre de 2011 fue Irlanda que aumentó sus compras a Uruguay en 1.639,7%, totalizando US$ 2,1 millones; y el que más retrocedió fue Francia (-47,4%), con compras por US$ 2,1 millones.

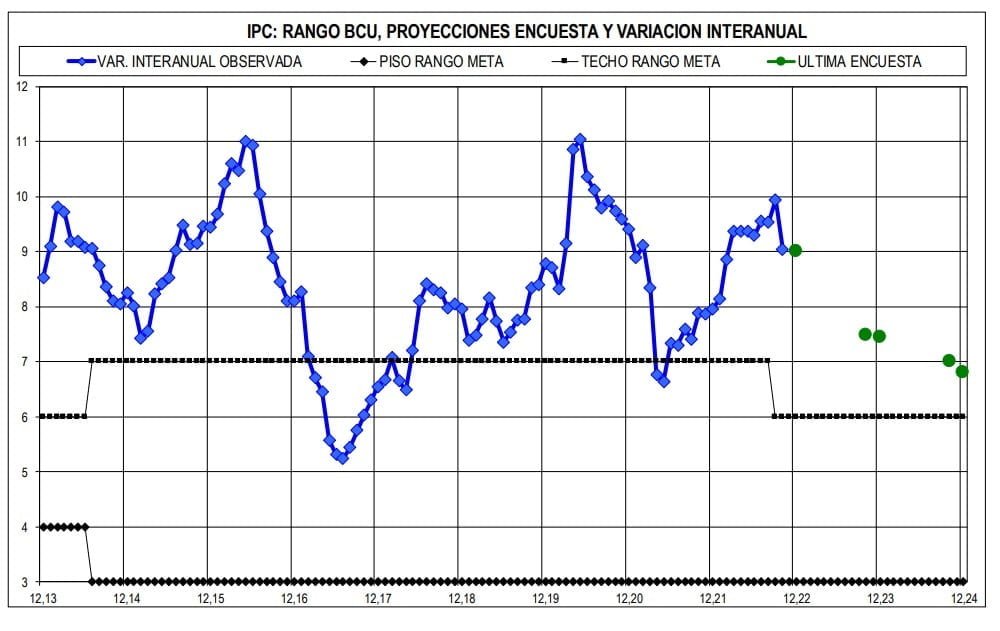

Monitor de Coyuntura de la Universidad Católica sobre la inflación, su evolución, las metas y las expectativas.

Durante 2021 y 2022, en Uruguay, la inflación no creció como lo hizo en la generalidad del resto del mundo. Mientras algunos países tuvieron registros inflacionarios a “magnitudes anormalmente altas, y tarde o temprano se volverá a la normalidad”, señala el último Monitor de Coyuntura de la Universidad Católica del Uruguay (UCU). En contraste con lo que pasa en el mundo, “en nuestro país la inflación se ha mantenido en magnitudes que le son habituales, por encima del rango objetivo (hoy entre 3% y 6%, antes 7%) y por debajo del límite de tolerancia del 10%”.

El siguiente es el informe sobre inflación, su evolución, las metas y expectativas que publicó el Monitor de Coyuntura, con su respectiva gráfica. El mismo se elabora bajo la responsabilidad del Ec. Javier de Haedo.

En el informe sobre inflación, su evolución, las metas y expectativas publicado por Monitor de Coyuntura que elaboro la UCU bajo la responsabilidad del Ec. Javier de Haedo se señala que “en 2020 los precios que paga el consumidor crecieron 9,4% y en 2021 subieron 8,0%. Al mismo tiempo, en Brasil se pasó del 4,5% al 10,1%, en EE.UU. de 1,4% a 7,0% y en Alemania de -0,3% a 5,3%”.

“En 2022 siguió el impulso en Brasil hasta abril (12,1%) en EE.UU. hasta junio (9,1%) y en Alemania hasta octubre (10,4%). Mientras tanto en Uruguay se tocó un máximo de 9,9% en setiembre. Después de alcanzar sus máximos respectivos, en Brasil bajó a 6,5%, en EE.UU. a 7,7% y en nuestro país al 9,0%, en todos los casos en octubre”.

METAS.

Las metas del Gobierno, establecidas en la Ley de Presupuesto (agosto de 2020), indican una “inflación, de 3,7% para 2024”, pero “en el mes siguiente, el BCU ajustó el rango meta a entre 3% y 6% (antes 7%) desde setiembre de 2022, con 24 meses de antelación, dado que ese es el horizonte de la política monetaria (HPM). En la lógica de aquel 3,7%, el techo de ese rango meta debió volver a ser ajustado (¿a 4,5%?) pero ello no ocurrió”.

Para este año, en la Rendición de Cuentas (junio de 2022) “el Gobierno subió en más de dos puntos su meta de inflación para el año final del período (a 5,8%) y el rango meta del BCU siguió sin moverse”.

EXPECTATIVAS.

“La encuesta de expectativas que releva mensualmente el BCU entre economistas y diversas instituciones mostró en su última edición, de noviembre, que se espera una inflación de 9,0% para 2022, una de 7,45% para 2023 y una de 6,8% para 2024, mientras que en el HPM se la espera en 7,0%”. (Ver Gráfico al pie de esta página).

A su vez, “las expectativas de los empresarios que son relevadas por el INE mostraron en su última edición, de octubre, una expectativa de inflación de 9,5% para el año 2022, una de 9,0% para loa 12 meses a septiembre de 2023 y una de 8,5% para 12 meses más tarde”.

Las expectativas relevadas por esta encuesta son las que suelen mostrar mayores aciertos, precisó el documento de UCU.

“Por su parte, el BCU publicó en su último Informe de Política Monetaria, correspondiente al tercer trimestre, que para el plazo del HPM proyecta una inflación de 6,2%”.

El siguiente es nuevo Monitor de Coyuntura Económica del la Universidad Católica del Uruguay que escribe el Ec. Javier de Haedo.

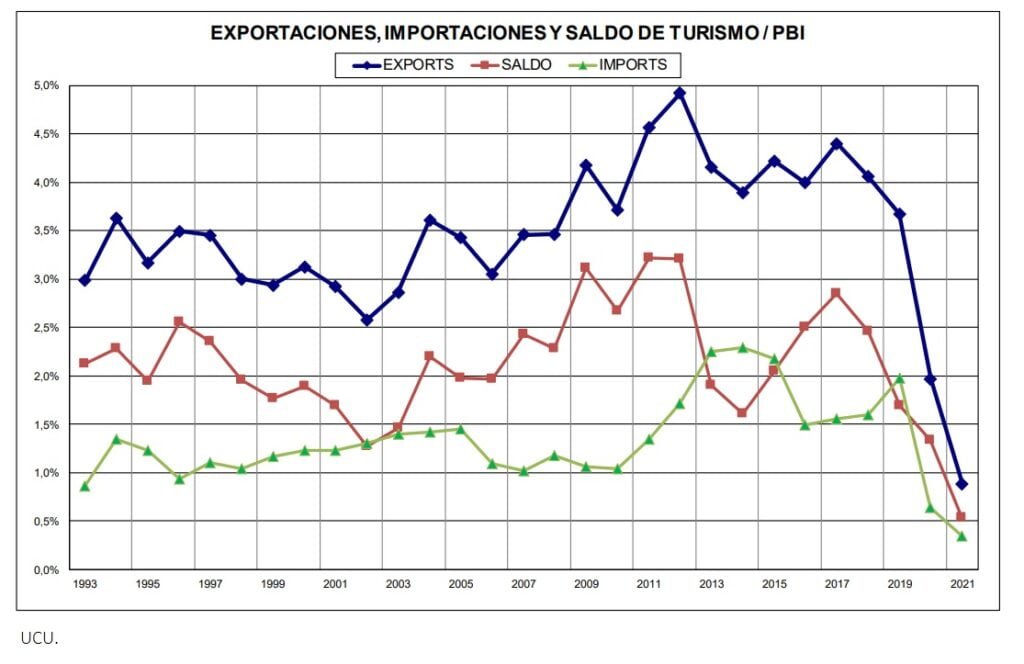

Javier de Haedo | Con la difusión de la balanza de pagos del año pasado se conocieron las estimaciones para el turismo receptivo y emisivo que, previsiblemente, resultaron las menores en décadas. Las exportaciones reflejadas en el rubro “viajes” de la cuenta corriente de dicha balanza, alcanzaron a US$ 524 millones, mientras que las importaciones ascendieron a US$ 207 millones.

En el último año calendario “normal” previo a la irrupción de la pandemia, es decir 2019, el turismo receptivo había dado lugar a ingresos por US$ 2.249 millones, mientras que el turismo emisivo había producido egresos por US$ 1.210 millones. El año 2020 quedó a mitad de camino entre la normalidad de 2019 y la excepcionalidad de 2021 dado que casi todo el primer trimestre del año, que es cuando se juega más de la mitad del ingreso anual por turismo, había sido normal.

De todos modos, 2019 no había sido un gran año en materia de turismo en la medida en que entonces se sentía el impacto de una Argentina en crisis y muy barata en términos de dólares, tal como sucede en la actualidad. Aquella coyuntura argentina había dado lugar a un descenso en nuestro turismo receptivo y a un aumento en el emisivo, con el consiguiente deterioro de la balanza de turismo y compras reflejada en el referido rubro “viajes”.

En la gráfica que se presenta al pie de esta página se observa la evolución en términos del PIB, de los números correspondientes a ambos lados del balance y a su saldo, desde el año 1993.

Del mismo modo, este 2022 que se presenta con la pandemia muy menguada en sus efectos, y por lo tanto con el turismo en proceso de reactivación, también tiene a la Argentina (que es nuestra principal contraparte en materia de turismo en los dos sentidos) muy barata relativamente a nuestro país. Y, a diferencia de lo que ocurría en 2019, con una considerable brecha entre el dólar oficial y el blue que, si bien se ha acortado, se ubica en torno a 70%.

Más allá de los datos de turismo, particularmente interesantes en 2021 por la coyuntura vivida, la balanza de pagos nos informa que en el año pasado la cuenta corriente registró un deterioro importante pasando de un déficit de 0,8% del PIB en 2020, a uno de 1,8% del PIB. Este número no es malo per sé y mucho menos lo es si se tiene en cuenta que al mismo tiempo la inversión extranjera directa (IED) alcanzó a 2,3% del PIB, subiendo medio punto versus 2020.

De este modo, el saldo del financiamiento externo, definido como la suma del saldo de la cuenta corriente más la IED se mantuvo en cifras positivas (0,4% del PIB), lo que constituye una indudable fortaleza de nuestra economía.

“No es casual la estrecha relación entre la recuperación de la economía y el inicio de la vacunación, que ha sido señalada como una política económica muy relevante para salir de la crisis”.

Fue publicado el último Monitor de Coyuntura de marzo, la publicación semanal de la Universidad Católica del Uruguay que elabora el Ec. Javier de Haedo.

El texto de una página señala que la corrección de las estimaciones de los trimestres anteriores más el dato del cuarto trimestre del año pasado (2,0% desestacionalizado versus el tercero y 5,9% interanual entre los cuartos trimestres), dejaron un “arrastre estadístico” de 3,6% para este año, lo que ahora permite esperar un crecimiento del PIB cercano al 5% en 2022.

En febrero la ministra de Economía y Finanzas, Azucena Arbeleche, dijo que las últimas estimaciones de esa Secretaría de Estado sobre el crecimiento de la economía tenían variaciones de 4,5% en 2021 y 3,8% para 2022.

Sin embargo, las nuevas estimaciones de los trimestres anteriores y el dato nuevo referido al cuarto trimestre, “el mismo comportamiento esperado a lo largo de este año llevaría ahora a un crecimiento cercano al 5%”, señala el documento.

CRECIMIENTO DEL 2% EN LOS TRIMESTRES DE 2021 Y 2022.

Aún en un “contexto de incertidumbre en las perspectivas globales”, puede afirmarse que es posible un crecimiento del orden de 2% entre los cuartos trimestres de 2021 y 2022. “Máxime cuando desde este año se ‘incorpora’ a la actividad económica con más bríos que en los años anteriores el sector del turismo y cuando seguirán con intensidad las obras de infraestructura en la planta dos de UPM y en el Ferrocarril Central”.

Agrega: “Lo más destacable de la nueva información divulgada consiste en la comprobación de que el crecimiento de la economía es generalizado, ya que todos los sectores muestran comportamiento positivo, lo mismo que los tres motores principales de la demanda agregada: la inversión, las exportaciones de bienes y servicios y el consumo de los hogares, que fue el último en encenderse y todavía lo hace a media máquina”.

A su vez, hay una “recuperación de la movilidad” y “reactivación de la demanda externa”, lo que empuja fuertemente la recuperación.

De Haedo concluye comentando que “no es casual la estrecha relación entre la recuperación de la economía y el inicio de la vacunación, que ha sido señalada como una política económica muy relevante para salir de la crisis”.