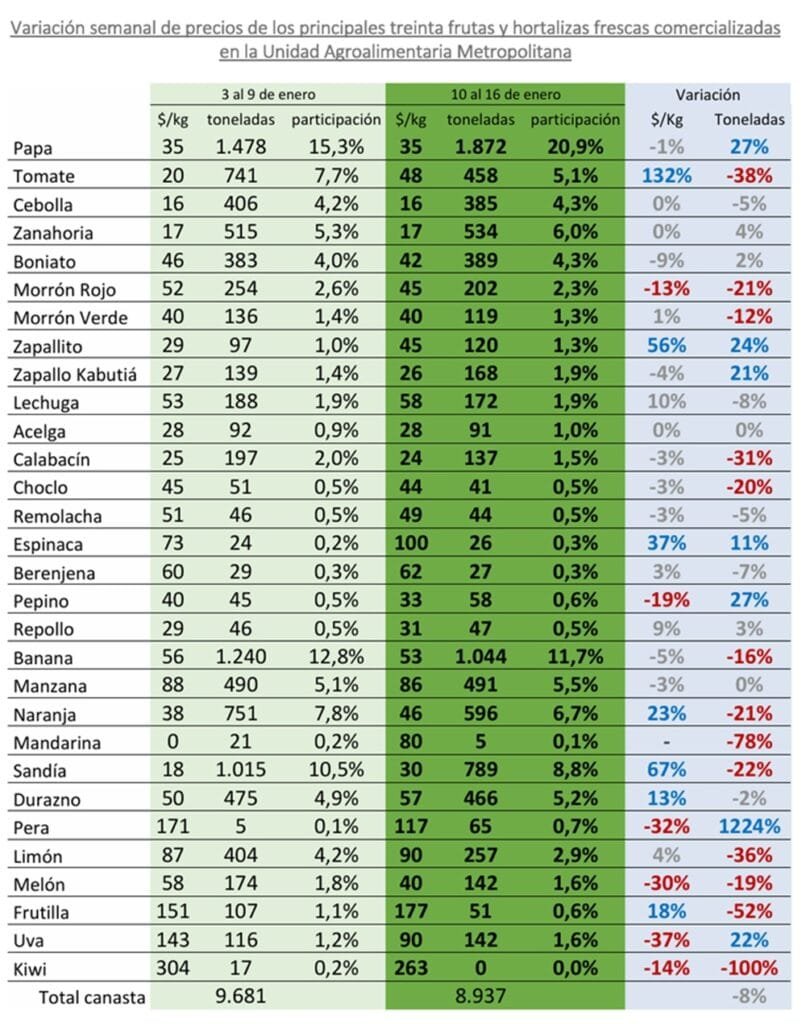

Durante esta semana se verificó un importante incremento en la oferta de frutas de hoja caduca, con el ingreso de partidas de reciente cosecha correspondientes a la nueva zafra como peras, manzanas, uvas, duraznos, pelones y ciruelas de estación.

Montevideo | Todo El Campo | El Observatorio Granjero actualizó el informe semanal sobre precios e ingresos a la Unidad Agroalimentaria Metropolitana (UAM), destacando el período de zafra para las frutas de hoja caduca: “A medida que progresa la cosecha, aumenta la disponibilidad” en el mercado.

Durante esta semana se verificó un importante incremento en la oferta de frutas de hoja caduca, con el ingreso de partidas de reciente cosecha correspondientes a la nueva zafra como peras, manzanas, uvas, duraznos, pelones y ciruelas de estación.

En pera, se incrementó la oferta de variedades Santa María y Favorita de Clapp, a las que se incorporan William´s precoz y William`s, aunque estas últimas presentan aún severos signos de inmadurez, lo que presiona sus precios a la baja.

En manzana, la oferta de Red Delicious desciende de manera significativa; sin embargo, el ingreso de manzanas de reciente cosecha del tipo Gala y Yvyrá permite sostener un escenario de precios estables.

En durazno, predominan variedades de estación, principalmente Dixiland y, en menor medida, Rey del Monte.

En ciruela y pelón, la oferta se mantiene estable, mientras que en damasco la disponibilidad ya es prácticamente nula.

En uva, los precios registraron descensos como consecuencia de la incorporación de variedades blancas y del tipo Moscatel, tanto del litoral norte como del sur del país, incrementando significativamente la oferta.

HORTALIZA DE FRUTO.

Durante la presente semana, la oferta de hortalizas de fruto se mantuvo relativamente estable en términos generales, aunque se observaron cambios significativos en las calidades, particularmente en tomate.

Las altas temperaturas registradas en semanas anteriores comenzaron a manifestarse a nivel productivo, generando problemas de cuajado, floración y crecimiento de nuevos frutos. Esta situación derivó, en los últimos días, en una merma de la oferta a nivel mayorista, principalmente por la reducción de partidas procedentes del litoral norte, lo que provocó subas significativas de precios hacia el fin de semana.

Para los morrones, en cambio, la oferta continúa siendo elevada, con presencia sostenida de partidas del norte del país, manteniendo la tendencia bajista de sus precios.

Pepino, berenjena y chauchas han tenido un escenario de oferta y precios que se mantuvo sin grandes modificaciones.

En zapallito y zucchini, la oferta se redujo durante la semana, generando incrementos de precios.

HORTALIZAS SECAS.

Se mantiene en aumento la oferta de varios productos, en un contexto de plena zafra de cosecha, tanto en el litoral norte como en el sur.

En particular, se observa una mayor disponibilidad de zapallos y boniatos, situación que, sumada a un menor consumo estacional -según comentarios de informantes calificados- presiona los precios a la baja.

Se destaca el incremento en la oferta de calabacines de la zona sur, lo que refuerza la tendencia bajista de los valores.

En ajo y cebolla, la oferta continúa siendo abundante; no obstante, al finalizar la disponibilidad del litoral norte, los precios comienzan a afirmarse para las calidades superiores, especialmente en cebolla colorada, que presenta una mayor demanda en esta época.

En papa y zanahoria, la oferta sigue siendo elevada. Sin embargo, de mantenerse condiciones de altas temperaturas y elevada humedad relativa, es esperable que se intensifiquen los problemas sanitarios y de conservación, lo que podría derivar en ajustes de precios al alza en las próximas semanas.

FRUTAS DE HURTA.

Durante la semana se incrementó la oferta de sandías y melones, generando presiones a la baja en sus precios.

En frutilla, en cambio, luego de las precipitaciones del fin de semana y con el posterior aumento de las temperaturas, la oferta se redujo de manera considerable. A esto se suman graves problemas de calidad, lo que provocó fuertes presiones alcistas en los precios.

HORTALIZAS DE HOJA, BROTE E INFLORESCENCIA.

En términos generales, este grupo mantiene un escenario de precios relativamente estable.

En apio, nabo, puerro y perejil, se observó una mejora en la calidad luego de las lluvias del fin de semana, lo que generó leves descensos de precios, situación similar a la registrada en remolacha, rúcula y cebolla de verdeo, que venían presentando problemas asociados a las altas temperaturas.

En brócoli, coliflor, espinaca, repollo, acelga y lechuga, es frecuente observar partidas con quemaduras solares, consecuencia de las altas temperaturas de los últimos días. No obstante, tras las lluvias registradas hacia el final de la semana, se verificó una leve mejora en la calidad y en los calibres remitidos al mercado mayorista. En ciboulette, albahaca y maíz dulce, la oferta continúa siendo elevada, manteniendo la tendencia bajista de los precios.

Informe del Observatorio Granjero sobre productos ingresados y precios en la UAM.

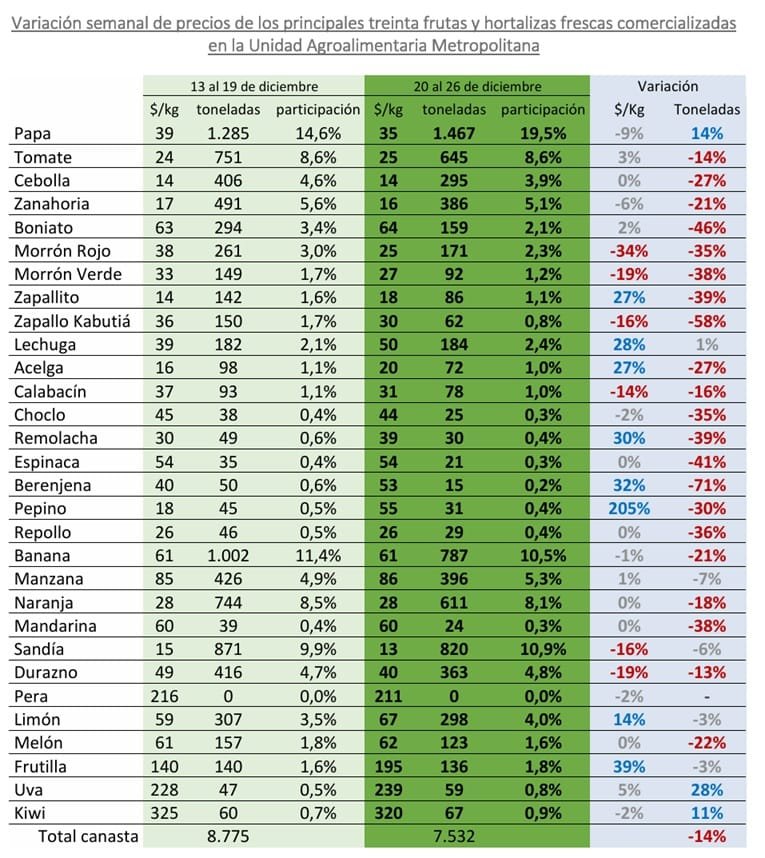

Montevideo | Todo El Campo | El reporte del Observatorio Granjero sobre precios e ingresos a la Unidad Agroalimentaria Metropolitana (UAM) para la semana del 20 al 26 de diciembre, destaca el impacto de la Navidad en la actividad comercial.

HORTALIZAS SECAS.

La zanahoria continúa presentando una oferta elevada y con buenas características de calidad comercial, por lo que sus valores continua en rangos bajos.

En papa, particularmente en el tipo blanca, las altas temperaturas intensifican los problemas de podredumbre, generando una mayor dispersión de precios. En el caso de las papas rojas, si bien aún se mantiene el nivel de oferta y calidad, es altamente probable que la continuidad de las altas temperaturas, sumada al ingreso de papas de reciente cosecha con signos de inmadurez o papas “pelonas”, derive en problemas sanitarios que presionen los precios al alza.

En boniato, la oferta se estabiliza a partir del ingreso de partidas de reciente cosecha provenientes del litoral norte. No obstante, se observan problemas de inmadurez, con predominio de calibres chicos y raíces poco desarrolladas o sazonadas (“pelonas”), que bajo condiciones de altas temperaturas tienden a deteriorarse rápidamente. Esta situación, sumada a una menor demanda estacional, configura un escenario de precios estables y en rangos bajos.

En cebolla y ajo, la oferta se mantiene elevada, con valores relativamente estables. Sin embargo, debido a una demanda puntual registrada durante la semana, principalmente en cebollas coloradas, se verificó una leve suba de precios en partidas con características de calidad superior.

En zapallos, aumenta el ingreso de partidas de reciente cosecha, especialmente del tipo calabacín, lo que continúa presionando los precios a la baja. Mientras que en Kabutiá, se observan partidas nuevas que mantienen los valores de referencia, alcanzando los máximos aquellas partidas conservadas en mejores condiciones, con adecuada poscosecha y coloración interna naranja intensa, atributo altamente valorado comercialmente.

FRUTAS DE HURTA.

En melón, la oferta se mantiene estable, sin cambios relevantes en los precios. Se observa una mejora en la calidad a partir del ingreso de partidas del tipo larga vida o híbridos, que presentan una mayor capacidad de conservación poscosecha, incluso bajo condiciones de altas temperaturas.

La oferta de sandía es elevada, sin embargo, la demanda se incrementó significativamente debido a las altas temperaturas, lo que frenó la tendencia bajista de los precios y permitió su estabilización. Comentarios de informantes calificados indican que, en los próximos días, los valores podrían incluso registrar subas, impulsados por una demanda sostenida asociada al inicio de la temporada turística. Se mantiene la presencia de partidas del litoral norte, tanto del tipo “común” como “baby”.

En frutilla, la oferta continúa estable, con alta demanda asociada a las fiestas navideñas. No obstante, los problemas de calidad son severos, debido a las altas temperaturas que aceleran el deterioro del producto. Esta situación provocó un descenso de los precios hacia el fin de semana.

HORTALIZAS DE FRUTO.

La oferta del grupo se mantiene alta, producto de la superposición de zonas de producción.

En morrón, persiste la tendencia descendente de los precios, con elevada incidencia de partidas sobremaduras y con ablandamiento, lo que genera una amplia dispersión de valores entre presentaciones y procedencias.

En tomate, la oferta continúa siendo elevada y los precios se mantienen relativamente estables, a pesar del incremento de la demanda registrado en el marco de los días festivos.

En zapallito y zucchini, la oferta sigue siendo abundante, aunque en esta semana los precios no registraron variaciones, dado el aumento de la demanda.

En pepino, se consolida la suba de precios observada hacia el fin de semana anterior, impulsada por un mayor consumo típico de estas fechas festivas.

En chauchas y berenjenas, los precios se mantienen relativamente estables; sin embargo, predominan partidas con signos de sobremadurez, siendo baja la proporción de mercadería de calidad superior.

FRUTAS DE HOJA CADUCA.

Durante la semana se verificó un incremento de la oferta de uva de mesa proveniente del litoral norte, correspondiente a las variedades Cardinal y Prima. No obstante, la demanda asociada a las fiestas permitió que los precios se mantuvieran estables e incluso registraran leves incrementos hacia el fin de semana.

Se consolida la oferta de frutas de carozo, con presencia de damascos, pelones, ciruelas y duraznos, sin cambios significativos en los valores, a pesar del aumento de la demanda en estos días.

En manzana y pera, se espera que en los próximos días comiencen a ingresar partidas de reciente cosecha, dado el escenario actual de escasez de oferta y el fin de la zafra pasada, con precios que se ubican muy por encima del promedio histórico para la época.

HORTALIZAS DE HOJA, BROTE E INFLORESCENCIA.

La oferta se mantiene estable en varios productos; sin embargo, la alta demanda y las elevadas temperaturas registradas desde la semana anterior han generado cambios en calibres y calidad comercial.

En productos como acelga, remolacha, repollo, rúcula, ciboulette y maíz dulce, los precios registraron subas en las jornadas previas de Navidad, retornando luego, hacia el fin de semana, a valores similares a los de la semana anterior.

En perejil, producto altamente demandado en estas fechas por su uso decorativo y como sazonador, se observa una suba sostenida de precios, tendencia que, según informantes calificados, podría continuar durante la próxima semana.

En coliflor y brócoli, la oferta comienza a descender por razones estacionales, y los precios registran leves ajustes al alza.

En puerro, nabo y apio – tanto tipo “gusto” o “hoja”, los valores permanecen relativamente estables, mientras que el apio en “planta” muestra incrementos de precios, impulsados por el aumento de la demanda.

En lechuga y espinaca, la oferta se redujo y se verificó una disminución de calibres, lo que presiona los precios al alza, influido tanto por el ascenso de las temperaturas como por la demanda asociada a las fiestas.

FRUTAS CÍTRICAS.

En limón, el incremento de la demanda asociado al inicio de la temporada turística y al mayor consumo aderezo de comidas y en productos como jugos o aguas saborizadas -impulsado por las altas temperaturas-, provocó una suba significativa de los precios durante la semana.

En naranja, el escenario de oferta y precios se mantiene relativamente estable, aunque también es esperable un aumento del consumo estacional y posibles incrementos de precios para los próximos meses.

En pomelo, la oferta es exclusivamente importada y no se registran variaciones relevantes en los valores.

En mandarina, la oferta nacional es muy escasa a nivel mayorista, y se espera que en los próximos días comiencen a ingresar partidas importadas como complemento.

Con oferta estabilizada, algunas partidas tienen problemas de inmadurez en un período en el cual la demanda se reduce.

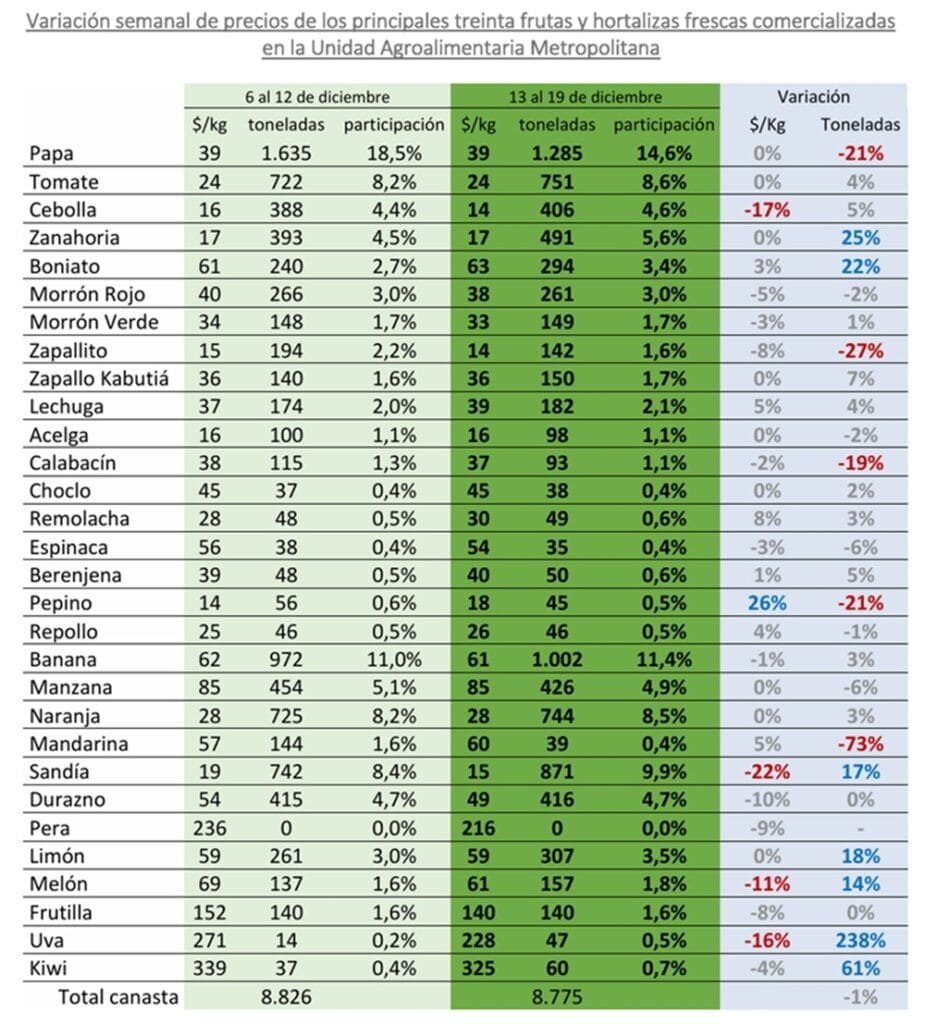

Montevideo | Todo El Campo | El informe semanal de entradas y precios en la Unidad Agroalimentaria Metropolitana (UAM), correspondiente a la semana pasada (13 al 19 de diciembre), se destacó por el ingreso de los boniatos recientemente cosechados.

HORTALIZAS SECAS.

En boniato, la oferta se estabiliza a partir del ingreso de partidas de reciente cosecha provenientes del litoral norte. No obstante, se detectan problemas de inmadurez, con predominio de calibres chicos y raíces poco desarrolladas o mal sazonadas (“pelonas”), que tienden a deteriorarse rápidamente bajo condiciones de altas temperaturas. Esta situación, sumada a una menor demanda estacional, genera un escenario de precios estables.

En cebolla y ajo se mantiene elevada su oferta, consolidando una presión sostenida a la baja en los precios, los cuales continúan alineándose con los valores promedio históricos para esta época del año.

En zapallos, se incrementa el ingreso de partidas de reciente cosecha, especialmente de calabacín, que se complementan con mercadería regional en mejor estado de madurez, situación que genera descensos adicionales en los valores. En Kabutiá, la oferta es más limitada; se observan partidas nuevas que mantienen los valores de referencia, alcanzando los máximos de venta aquellas partidas conservadas en mejores condiciones, con buen aguante y coloración interna naranja intensa, atributo valorado comercialmente.

Las zanahorias continúan presentando una oferta elevada.

En papas, particularmente en el tipo blanca, comienzan a observarse problemas de podredumbre, asociados al agotamiento de partidas de guarda del período otoñal, las altas temperaturas y el ingreso de papas de ciclo primaveral aún inmaduras. Este contexto genera dispersión de precios y leves incrementos para aquellas partidas que conservan una adecuada calidad comercial.

FRUTAS DE HURTA.

La plaza de sandía se encuentra plenamente abastecida, con un aumento significativo y sostenido de la oferta, lo que refuerza la tendencia bajista de los valores de referencia a nivel mayorista. Continúan ingresando partidas del litoral norte, tanto del tipo “común” como “baby”.

En melón, la oferta se mantiene estable, con predominio de melón escrito (reticulado o Cantaloupe), y un mayor ingreso esta semana de melón amarillo y Galia provenientes del litoral norte. Sin embargo, se verifica un deterioro de la calidad, especialmente en estas últimas procedencias, debido a sobremadurez y altas temperaturas, que favorecen la aparición de podredumbres severas.

En frutilla, la disponibilidad fue mayor en la semana, aunque persisten los problemas de calidad, siendo frecuente encontrar partidas con signos de sobremadurez y coloraciones rojizas opacas. La mayor presencia de otras frutas con mejores condiciones comerciales presiona sus precios fuertemente a la baja.

HORTALIZAS DE FRUTO.

La oferta del grupo continúa siendo elevada, producto de la superposición de zonas de producción: el litoral norte mantiene volúmenes relevantes de remisión, mientras que el sur incrementa su participación a medida que avanza su zafra.

En morrón, persiste la tendencia descendente de los precios, con alta incidencia de partidas sobremaduras y con ablandamiento, lo que provoca una amplia dispersión de valores entre presentaciones y procedencias.

En tomate, la oferta sigue siendo alta y los precios se mantienen relativamente estables, sostenidos por un incremento de la demanda en la semana.

En zapallito y zucchini, la abundante oferta continúa presionando los precios a la baja.

En contraste, en pepino se registró un fuerte aumento de precios, que llegó a duplicar los valores respecto al inicio de la semana. Esta suba se explica por un aumento puntual de la demanda, propio de la época, y por una reducción de la oferta del litoral norte, donde los problemas de calidad y sobremadurez limitaron las remisiones.

En chauchas y berenjenas, los precios se mantienen relativamente estables, aunque predominan partidas con signos de sobremadurez, siendo baja la proporción de mercadería de calidad superior.

FRUTAS DE HOJA CADUCA.

Las manzanas y peras, presentan una oferta que continúa siendo reducida y los valores se mantienen estables, en el marco del final de la zafra pasada.

Durante la semana se verificó un incremento de la oferta de uva de mesa proveniente del litoral norte, correspondiente a las variedades Cardinal y Prima, lo que presiona fuertemente los precios a la baja, dado que persisten problemas de madurez.

Se consolida la oferta de frutas de carozo, continuando la fuerte presencia de damascos y de variedades de pulpa blanca en pelones y ciruelas amarillas. Este aumento en la diversidad comercial amplía la disponibilidad y ejerce presión a la baja sobre los precios.

HORTALIZAS DE HOJA, BROTE E INFLORESCENCIA.

La oferta se mantiene estable en rubros como acelga, espinaca, perejil, remolacha y puerro, sin cambios relevantes en los valores de referencia.

En apio y nabo, se incrementa la disponibilidad y se enlentece la colocación -en gran medida asociada al aumento de las temperaturas y la menor demanda-, generando descensos de precios. Un eventual aumento adicional de la temperatura y de la radiación solar podría afectar la calidad comercial, principalmente por quemado foliar.

En repollo, tanto la oferta como los precios permanecen estables.

Para coliflor y brócoli, continúan predominando calibres medianos a chicos en las partidas remitidas, sin cambios de precios, aunque esta situación podría derivar en ajustes al alza si la oferta se restringe en las próximas semanas.

En lechuga, particularmente del tipo mantecosa, la oferta se redujo y se observó una disminución de calibres, lo que presiona los precios al alza, influido además por un aumento de la demanda asociado al ascenso de las temperaturas.

Se incrementa la oferta de maíz dulce proveniente del sur, profundizando la tendencia bajista de precios, especialmente en las partidas del litoral norte.

FRUTAS CÍTRICAS.

La oferta de mandarinas comienza a escasear y se mantienen los problemas de calidad señalados en semanas anteriores, situación que sostiene sus precios estables.

En limón, aumenta la oferta con partidas importadas desde Chile y Egipto, contribuyendo a la estabilidad de los valores de referencia.

La naranja presenta una oferta relativamente estable. La oferta de pomelos es exclusivamente importada, con igual procedencia que el limón y sin variaciones relevantes en los precios.

Es un producto de alta presencia en la UAM, pero presenta desafíos que pueden alterar el mercado y los precios de comercialización, lo que preocupa a los productores.

Canelones | Todo El Campo | El rubro de las zanahorias de nuestro país presenta un “fuerte proceso de tecnificación”, según el Observatorio Granjero que realizó un relevamiento sobre la producción local.

“El sector muestra una clara modernización, con inversiones en maquinaria que mejoran la eficiencia operativa y permiten ampliar la escala productiva, mejorar productividad, reducir la estacionalidad de la oferta e incrementar calidad”, afirma.

La “contracara” de esa situación es el “aumento en los volúmenes ofertados y en la concentración de la producción en un menor número de productores para abastecer el pequeño mercado interno uruguayo”.

También se observó por parte del equipo técnico del Observatorio Granjero, que la coincidencia de las zafras del norte y el sur llevaría a “una oferta elevada en el corto plazo, condicionando la recuperación de los precios”; y advierte sobre un “riesgo climático latente: la calidad del producto almacenado dependerá en gran medida de las condiciones climáticas del verano”.

Comercialmente se sugiere monitorear “la diferencia entre el peso nominal y el peso real del empaque”, por ser “un elemento clave para el análisis de la cadena de comercialización”.

Como parte de un permanente monitoreo del sector hortifrutícola nacional, el equipo técnico del Observatorio Granjero llegó a esas conclusiones después de realizar una recorrida de campo en la zona de El Colorado, localidad de San Antonio, con el objetivo de evaluar de primera mano el estado actual de los cultivos de zanahoria, analizar las perspectivas productivas para la presente temporada y documentar el nivel de tecnificación y las prácticas de manejo implementadas por los productores locales.

En 2024 la zanahoria fue la quinta hortaliza en volumen ingresado a la Unidad Agroalimentaria Metropolitana (UAM) y ocupó el noveno lugar en el ranking general, con 19.605 toneladas.

Ese mismo año, la zanahoria se ubicó en el décimo lugar del ranking con US$ 18,3 millones, significando un 3,2% de los US$ 569 millones comercializados de frutas y hortalizas.

DISPONIBILIDAD DEL PRODUCTO.

Actualmente hay una cantidad significativa de zanahoria, de buena calidad, almacenada en cámaras de frío, destinada a abastecer el mercado durante el período estival.

Los productores manifestaron “preocupación respecto a las condiciones climáticas previstas para las próximas semanas, particularmente la combinación de altas temperaturas y eventos de lluvia, que podrían comprometer la calidad de las cosechas y la conservación del producto”, indica el reporte.

Otra preocupación es la “prolongación del período con oferta de zanahoria proveniente del litoral norte del país en relación con años anteriores”. Ese fenómeno se explica por “una primavera y un inicio de verano relativamente frescos”. Una situación causará que coincidan las cosechas del litoral norte y el sur, con distorsión del mercado local y reducción de precios.

2025 tuvo un incremento significativo en el ingreso de zanahoria a la UAM, respecto a los dos años anteriores, con un promedio mensual superior a 1.740 toneladas. En 2024 el promedio mensual fue de 1.634 toneladas, y en 2023 fueron 1.442 toneladas.

En 2025 el precio promedio mensual de la zanahoria por kilo fue $ 25,3, por debajo del promedio 2020-2024. “En contraste, los precios llevados a valores constantes alcanzaron $ 41,2 kg en 2023 y $ 40,4 kg en 2024”, especifica.

ALTO NIVEL DE TECNIFICACIÓN.

El nivel de tecnificación es “alto”, dice el Observatorio Granjero, el que se da en “las prácticas de siembra, manejo de cultivo, cosecha, clasificación y empaque, y almacenamiento”, lo que se observa en productore grandes y medianos.

“Es habitual que cada unidad productiva cuente con maquinaria propia y especializada, incluyendo sembradoras, cosechadoras y sistemas de lavado mecanizados. Esta infraestructura permite operar a una escala comercial significativa, optimizando los procesos productivos y reduciendo la dependencia y el costo de la mano de obra”.

La fruta que en Uruguay se planta mayoritariamente en Rivera, desplaza a otras y se convierte en la reina del verano y los meses de calor.

Montevideo | Todo El Campo | “La sandia una de las frutas más consumidas, ocupando el 6 lugar dentro de las frutas y el puesto 13 en el total de frutas y hortalizas ingresadas a la Unidad Agroalimentaria Metropolitana (UAM) en 2024, con unas 8.900 toneladas”, comienza el reporte del Observatorio Granjero titulado “Sandía” y dedicado a esta fruta típica del verano.

Efectivamente, “es un rubro con una marcada presencia estacional, siendo los meses estivales los de producción nacional y mayor consumo”, agrega.

En enero su consumo supera a la banana que es la principal fruta en todo el año.

En Uruguay “el 85% de la producción se localiza en la zona de Tranqueras el departamento de Rivera por las condiciones edafoclimáticas favorables de la zona”.

Es una fruta voluminosa que “concentra mucho la oferta y de relativamente bajos costos de producción para la tecnología mayoritariamente aplicada en Rivera, resultando en un precio relativamente bajo en comparación al resto de las frutas y hortalizas”.

En los meses en que no se produce en Uruguay, puede verse sandía importada, proveniente mayoritariamente de Brasil, país que tiene producción todo el año y a precios de competencia.

DATOS.

El reporte del Observatorio Granjero destaca que hay incertidumbre sobre el volumen total de sandías en el mercado, “aunque la superficie plantada es mayor, la cosecha total dependerá críticamente del comportamiento climático durante el verano y del rendimiento de las siembras tardías.

En cuanto a la tecnología, se evidencia una adopción acelerada de tecnologías (como el trasplante) y una profesionalización de los manejos, aunque con espacios claros para mejorar la eficiencia de aplicación.

Además, la zafra se presenta no solo como un desafío productivo, sino también como una oportunidad para trabajar en la profesionalización de la postcosecha, la investigación de mercado y la construcción de una marca de origen que beneficie a toda la cadena.