Informe de SEG Ingeniería. En noviembre pasado, el Ing. Óscar Ferreño presentó en la Academia Nacional de Ingeniería las perspectivas del hidrógeno verde para el transporte.

Montevideo | Todo El Campo | El hidrógeno verde se afianza como alternativa para descarbonizar el transporte pesado en Uruguay. El siguiente informe elaborado por la consultora SEG Ingeniería destaca el proyecto Kahirós como experiencia pionera, integrando producción renovable, infraestructura y operación para ofrecer un servicio de carga libre de emisiones, en un contexto internacional de ajustes y redefiniciones energéticas.

EL ROL DEL HIDRÓGENO VERDE EN LA DESCARBONIZACIÓN DEL TRANSPORTE PESADO

SEG INGENIERÍA – El hidrógeno verde ocupa un lugar central en el debate sobre cómo descarbonizar aquellos sectores donde la electrificación presenta mayores dificultades. En un escenario internacional marcado por avances desiguales y revisiones de expectativas, Uruguay comienza a transitar su propia experiencia en este campo. Este reporte analiza una experiencia concreta, el proyecto Kahirós, un piloto pionero de hidrógeno verde para transporte pesado, y examina sus principales características, su lógica de funcionamiento y su significado dentro de la transición energética del país.

En noviembre pasado, el Ing. Óscar Ferreño presentó en la Academia Nacional de Ingeniería las perspectivas del hidrógeno verde para el transporte (*), exponiendo tanto el marco general de la descarbonización como el proyecto Kahirós, una iniciativa orientada a aplicar esta tecnología al transporte pesado en Uruguay. En ese contexto, señaló que la creciente participación de fuentes renovables plantea el desafío del almacenamiento de energía, y que el hidrógeno verde surge como un vector adecuado para cumplir ese rol, en particular en el transporte pesado, donde distintas alternativas tecnológicas continúan evolucionando.

La presentación destacó que el hidrógeno producido con fuentes renovables permite transformar electricidad en un combustible capaz de sustituir al gasoil en el transporte pesado, con una reducción significativa de la huella de carbono. Frente a las baterías, las celdas de combustible (sistemas electroquímicos que producen electricidad a partir de hidrógeno) ofrecen hoy condiciones operativas adecuadas para determinados perfiles de uso en vehículos de gran porte. Esta lógica resulta particularmente aplicable a Uruguay, donde sectores como el forestal operan grandes flotas de camiones y constituyen un mercado potencial relevante para este tipo de soluciones.

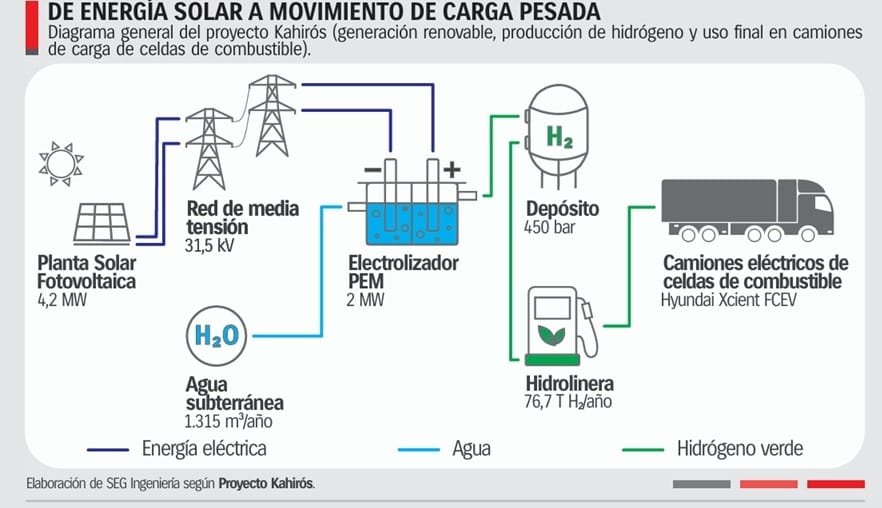

En este marco surgió el Proyecto Kahirós (**), concebido inicialmente por la empresa uruguaya Ventus como una prueba de concepto para demostrar la viabilidad del hidrógeno verde en el transporte de carga. Posteriormente, el proyecto se estructuró como una sociedad independiente con la participación de Ventus, Fidocar y Fraylog, y la incorporación del grupo inversor Santander. Kahirós constituye una primera experiencia piloto de hidrógeno verde aplicada al transporte pesado en Uruguay, en un contexto en el que, tras alcanzar una matriz eléctrica mayoritariamente renovable, Uruguay ha establecido, a través de su “Hoja de ruta del hidrógeno verde y derivados en Uruguay”, un marco para analizar el rol de nuevos vectores energéticos en la descarbonización de sectores aún dependientes de combustibles fósiles.

El proyecto propone una cadena de valor integrada que abarca desde la generación renovable hasta el uso final en camiones de carga. Involucra la instalación de un parque solar fotovoltaico de 4,2 MW, conectado a la red eléctrica, que alimentará un electrolizador de membrana de intercambio protónico, o PEM, de 2 MW. Esta tecnología permite operar con potencia variable y producir hidrógeno de alta pureza, apto para su uso en celdas de combustible. La planta funcionará de forma complementaria con la red, inyectando excedentes cuando estén disponibles y tomando energía cuando sea necesario. El hidrógeno producido será almacenado y dispensado en una “hidrolinera” dedicada, provista por Air Liquide, con tiempos de carga del orden de 20 minutos, comparables a los del repostaje de gasoil.

La flota inicial estará compuesta por ocho camiones Hyundai Xcient de celda de combustible, con autonomías próximas a los 800 km. La localización del proyecto en la zona del Bioparque M’Bopicuá, cercano a Fray Bentos, permite cubrir con una sola estación de carga rutas forestales e industriales de alto tránsito, simplificando la logística y evitando la dispersión de infraestructura. Un aspecto relevante del modelo de negocio es que Kahirós no busca vender hidrógeno como insumo, sino ofrecer un servicio de transporte pesado libre de emisiones, integrando producción, infraestructura y operación bajo una misma iniciativa y asegurando así la demanda del hidrógeno producido.

Desde el punto de vista financiero, el proyecto se apoya en un esquema que combina inversión privada, participación bancaria y beneficios fiscales otorgados en el marco del régimen de promoción de inversiones (Comap), que resultaron determinantes para su concreción. Para validar la viabilidad técnica y económica, además una consultora alemana realizó una auditoría independiente, y se incorporaron proveedores internacionales de primera línea para los principales componentes del sistema.

En términos de costos, según las estimaciones presentadas, el hidrógeno verde producido aún no resulta competitivo frente al gasoil. De acuerdo con la conclusión del presentador, no obstante, el hidrógeno verde se encuentra en una trayectoria de convergencia hacia la paridad, impulsada por los mejores rendimientos, los precios de la energía y el eventual desarrollo de mecanismos que brinden incentivos a la reducción de emisiones.

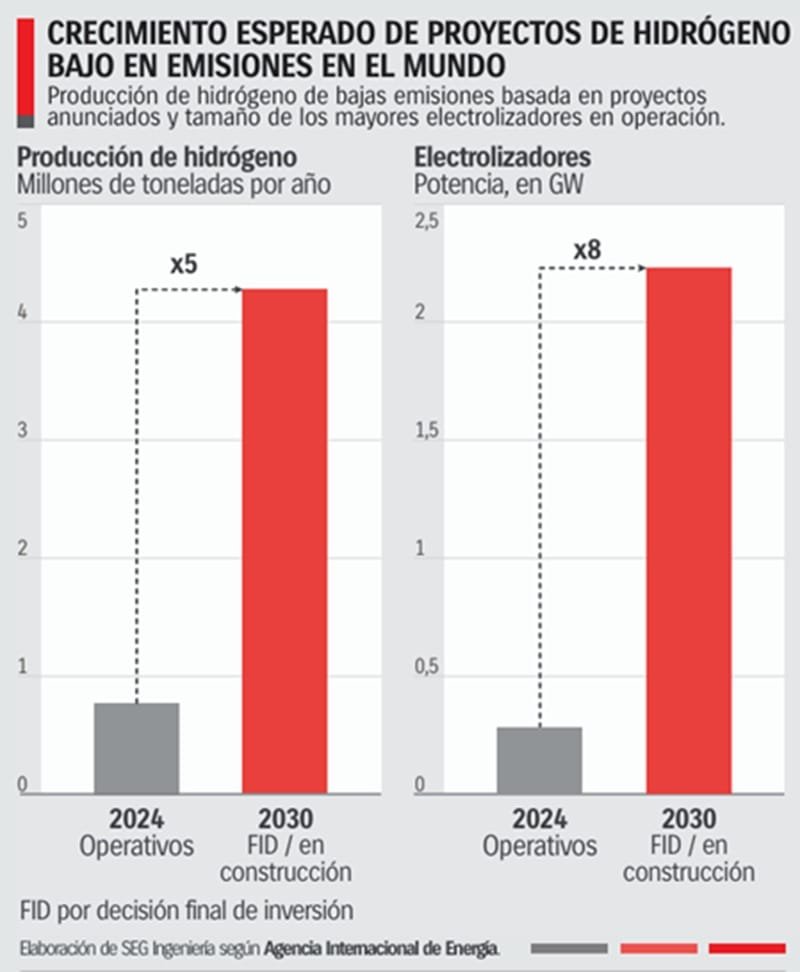

A nivel internacional, el hidrógeno verde atraviesa una etapa de ajuste. Según un artículo reciente del Financial Times, durante 2025 se registraron cancelaciones y postergaciones de numerosos proyectos, principalmente de gran escala, impulsados incluso por grandes compañías energéticas y petroleras, en un contexto marcado por el aumento de costos, la incertidumbre regulatoria y las dificultades para asegurar la demanda de hidrógeno verde o derivados. Sin embargo, un reciente informe de la Agencia Internacional de la Energía (***) indica que varios proyectos continúan avanzando. Para 2030, se espera que los proyectos en funcionamiento, en construcción o que hayan alcanzado la decisión final de inversión se quintupliquen con respecto a los niveles de 2024. En ese contexto, los proyectos piloto, integrados y con usos claramente definidos adquieren un rol relevante.

Así, el Proyecto Kahirós destaca por pasar de la teoría a la acción y materializar en Uruguay uno de los primeros ecosistemas de hidrógeno verde aplicados al transporte pesado. Más allá de su escala, es un hito que funciona como proyecto demostrativo, permitiendo generar experiencia operativa y aportar insumos valiosos para el desarrollo de futuras iniciativas. En un escenario internacional más exigente y realista, Kahirós representa un paso prudente pero necesario para la Segunda Transición Energética en el país.

Las energías renovables no solo son esenciales para mitigar el cambio climático, sino también para promover el desarrollo económico y social.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | La semana pasada UTE emitió obligaciones negociables del Parque Fotovoltaico Punta del Tigre en San José (foto). Desde el ente se dijo que el objeto era apoyar y facilitar la concreción del proyecto de diseño, construcción e instalación de un parque fotovoltaico de 25 MW en Punta del Tigre. Las opiniones de los operadores y conocedores de ese tipo de inversiones coincidieron que era un paso seguro para todo el que quisiera darlo, aún sin conocer mucho o nada sobre esa herramienta financiera. El período de suscripción ya finalizó (del 9 al 15 de diciembre).

El parque fue inaugurado a comienzos de noviembre e implica una inversión de 27 millones de dólares. Ocupa un área de 42 hectáreas con 1.700 metros de caminería interna. La obra incluyó 20.552 pilotes metálicos que sirvieron como soporte para el armado de las 1.228 estructuras metálicas, donde se apoyan los paneles solares. Cada mesa contiene 54 paneles de potencia unitaria 450-455 W, lo que totaliza unos 66.312 módulos instalados, informó UTE.

Lo atractivo de la inversión está en la relevancia que está tomando en nuestro país la energía fotovoltaica, algo que también se da en el mundo.

Este año China logró el mayor parque fotovoltaico del mundo, ubicado en Xinjian y con área de más de 2.000 hectáreas.

La Unión Europea no se queda atrás y los países que la integran compiten entre ellos para desarrollar esa fuente de energía. También ese año, Alemania desplazó a España al crear un parque de 500 hectáreas sobre una vieja mina sin uso. Los ejemplos en el mundo son muchos, también en Estados Unidos y Rusia.

Uruguay, no se queda atrás. El caso mencionado en Punta del Tigre es una inversión más para aumentar la producción de energía limpia.

FUTURO SUSTENTABLE.

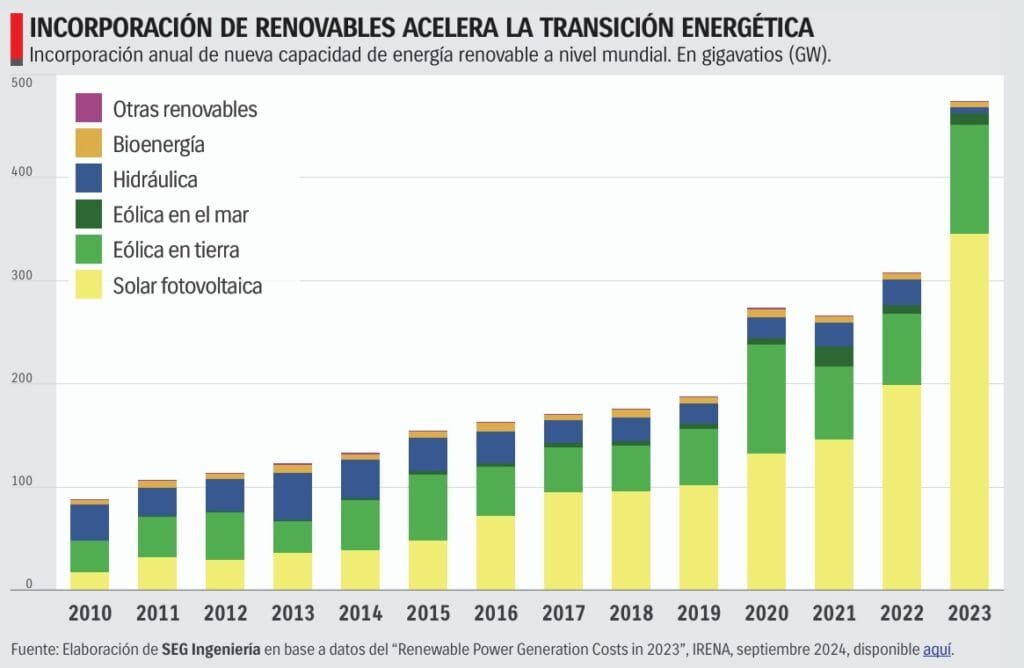

La consultora SEG Ingeniería publicó un informe en el que cita el documento Renewable Power Generation Costs in 2023, publicado por la Agencia Internacional de Energía Renovable (Irena), el cual muestra cómo el desarrollo de las energías renovables se enmarca en un compromiso creciente a nivel mundial para alcanzar las metas climáticas y asegurar un futuro energético sustentable.

Las energías renovables, que son clave para mitigar el impacto del petróleo y el gas, “alcanzan niveles récord de instalación y se consolidan como la fuente de generación más competitiva frente a los combustibles fósiles”, señala SEG.

CRECIMIENTO DE LAS ENERGÍAS RENOVABLES.

En el mundo, en lo que va del sigo, la producción de energías renovables “se quintuplicó, alcanzando en 2023 los 3.865 GW instalados. Solo el último año, la potencia renovable mundial creció 14% en términos anuales, creciendo 473 GW, marcando un récord de incorporación, siendo 54% mayor que en 2022, y mostrando la mayor tasa de crecimiento anual desde 2000”.

Los 346 GW para la solar fotovoltaica y 104 GW para la eólica terrestre, ambas son las fuentes que “acumulan más del 95% de las adiciones de 2023. Otras renovables como la hidroeléctrica y la biomasa mostraron desempeños más modestos”.

El mayor mercado lo presentó China, contribuyendo con el 63% de las nuevas instalaciones de energía solar y el 66% de la eólica en tierra, manteniendo su posición como líder mundial en energías renovables.

Europa y Estados Unidos también registraron crecimientos significativos, con programas enfocados en fomentar la adopción de tecnologías limpias.

En América Latina, se destaca el desempeño de Brasil, que en 2023 alcanzó un récord de instalaciones de eólica terrestre de 5 GW.

Entre 2010 y 2023, las energías renovables permitieron ahorros estimados de 409.000 millones de dólares en costos de combustibles para el sector eléctrico mundial. La mayor parte de este ahorro lo ha capitalizado Asia con 212.000 millones, al tiempo que para Sudamérica el ahorro ascendió a 53.000 millones.

Otro beneficio consiste en la menor dependencia de importaciones de combustibles fósiles, estabilizando los costos eléctricos y disminuyendo el impacto de precios altos en consumidores e industrias.

Este impacto positivo también se manifiesta en una mayor seguridad energética para los países, al disminuir su vulnerabilidad frente a las fluctuaciones de los precios internacionales del petróleo, el gas o el carbón.

La transición hacia energías renovables no solo mitiga los efectos del cambio climático, sino que también mejora la calidad del aire, beneficiando directamente la salud de las poblaciones locales. Este aspecto resulta particularmente relevante en regiones altamente contaminadas, donde el cambio hacia tecnologías limpias podría representar una mejora sustancial en la calidad de vida.

Sin embargo, según el documento Renewable Power Generation Costs in 2023, a pesar del intenso avance, alcanzar el objetivo de triplicar la capacidad renovable para 2030, establecido en la Conferencia de las Partes de la Convención Marco de las Naciones Unidas sobre el Cambio Climático (COP28), requiere esfuerzos significativos y una colaboración global más ambiciosa.

El informe de Irena subraya cómo las energías renovables no solo son esenciales para mitigar el cambio climático, sino también para promover el desarrollo económico y social.

Durante la pandemia el consumo de nafta volvió a bajar, retomando rápidamente la senda de crecimiento.

Montevideo | Todo El Campo | En los primeros nueve meses del año, Uruguay registró un importante aumento en la venta de combustibles, lo que SEG Ingeniería estampó en una gráfica en la que se puede observar la evolución creciente en el período indicado, pero también se muestran las ventas de nafta y gasoil desde el año 2000.

El mayor consumo es una constante, principalmente y en especial de nafta, con una fuerte caída en los años de la crisis y el repunte a partir de 2004.

Durante la pandemia el consumo de nafta volvió a bajar, retomando rápidamente la senda de crecimiento.

“Entre enero y setiembre de 2024, la venta de combustibles en Uruguay alcanzó niveles récord para este período”, señaló SEG Ingeniería al comentar la gráfica en sus redes sociales.

“Las ventas de naftas crecieron un 2,9% en comparación con 2023, mientras que las de gasoil lo hicieron un 5,6%”, agrega.

Informe de SEG Ingeniería. Aunque en América Latina y el Caribe el carbón nos parezca lejano, ya que su consumo fue siempre menor, su impacto en el desarrollo económico mundial es evidente.

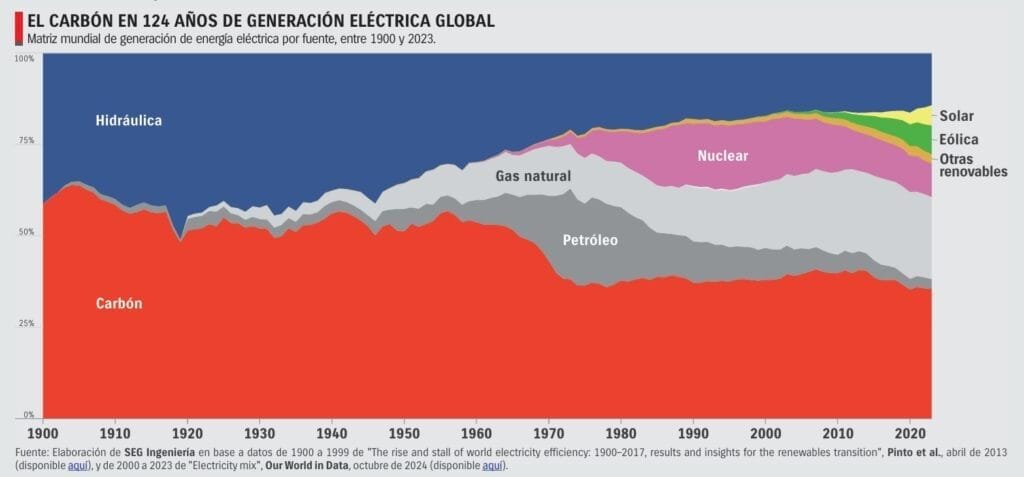

Montevideo | Todo El Campo | Hace pocos días, Reino Unido concretó el cierre de la última planta de generación eléctrica a carbón, marcando el fin de una era. Tras 142 años, cuando en 1882 comenzó a operar la primera central eléctrica a carbón del mundo en Londres, el país británico abandona el energético. El carbón ha sido una fuente primordial desde hace siglos, desempeñando un papel crucial en el crecimiento económico mundial. Este cierre parece un hito significativo en el camino hacia un futuro más sostenible, en donde el futuro del carbón parecería ser incierto.

El carbón fue utilizado por el ser humano durante milenios, pero su relevancia se disparó a partir del siglo XVIII, cuando se convirtió en la principal fuente de energía para la producción de vapor, alimentando fábricas, locomotoras y barcos. Fue el motor de la Revolución Industrial, proporcionando una fuente energética barata y abundante que impulsó el desarrollo de las economías modernas.

Aunque en América Latina y el Caribe el carbón nos parezca lejano, ya que su consumo fue siempre menor, con las excepciones de México y Chile, su impacto en el desarrollo económico mundial es evidente. En gran parte del siglo XX, el carbón fue la principal fuente primaria de energía global, suministrando a la industria, la generación eléctrica y los sistemas de calefacción.

El aumento sostenido del uso del petróleo durante el siglo pasado desplazó al carbón de su liderazgo entorno a los años sesenta. No obstante, el carbón ha mantenido su posición como la segunda fuente primaria de energía en el mundo desde entonces.

El carbón ha tenido múltiples usos a lo largo de la historia, pero los más prominentes han sido la generación de electricidad, la calefacción y la producción de acero en la siderurgia, donde el carbón en forma de coque es esencial. Actualmente, el consumo mundial de carbón está impulsado en gran medida por el sector eléctrico, que representa más de dos tercios de su uso global.

Dominante en la primera mitad del siglo XX, el carbón compartió con la energía hidráulica la generación de electricidad a nivel mundial. Sin embargo, la introducción del gas natural, el petróleo y la energía nuclear, seguida por la rápida expansión de las energías renovables en las últimas décadas, ha desafiado su posición. A pesar de estos cambios, el carbón sigue desempeñando un papel importante en muchas regiones del mundo y se mantiene como la principal fuente de generación eléctrica a nivel mundial.

Pero el uso del carbón trae consigo un costo medioambiental enorme. En 2023, el 41% de las emisiones globales de dióxido de carbono (CO₂) provinieron de la quema de carbón, lo que lo convierte en el mayor contribuyente a las emisiones de carbono.

EFECTOS NOCIVOS PARA LA SALUD.

Además, la quema genera otros contaminantes perjudiciales, que contribuyen a la contaminación del aire y tienen efectos nocivos en la salud pública.

Un estudio de Our World In Data, una publicación científica en línea de la Universidad de Oxford, analizó la mortalidad asociada a diferentes fuentes de generación de energía. Según el informe (*), se consideraron dos vías de impacto: la primera relacionada con la contaminación del aire, que causa la muerte prematura de millones de personas, principalmente debido al uso de combustibles fósiles y la quema de biomasa; y la segunda, por accidentes, tanto en la minería y extracción de combustibles como en la operación de plantas, como los accidentes de Chernobyl y Fukushima. El estudio concluye que el carbón es la fuente con mayor mortalidad, con 24,6 muertes por cada teravatio hora de generación, unas 1.200 veces más que la generación solar.

Aunque en Europa y América del Norte el uso del carbón ha disminuido progresivamente, impulsado por políticas ambientales y el auge de las energías renovables, la demanda global de carbón sigue siendo alta. En 2023, la demanda mundial alcanzó un récord de 8,7 mil millones de toneladas, superando el récord del año anterior en un 2,6%.

CHINA E INDIA.

Este aumento en la demanda global fue liderado por Asia, donde más del 80% del consumo mundial de carbón tuvo lugar. China, el mayor productor, importador y consumidor de carbón del mundo, experimentó un crecimiento en su uso, en 2023, del 8% en la generación eléctrica. Aunque el gigante asiático se destaca en la instalación de eólica y solar, de esta última instalando más que el resto del mundo sumado, la mayor parte del crecimiento en su demanda energética el último año fue cubierta por la generación a carbón, debido a la baja disponibilidad de plantas hidroeléctricas.

India también fue una fuente importante de crecimiento en el consumo de carbón en 2023. Su fuerte crecimiento económico impulsó la demanda de energía, lo que a su vez aumentó el uso de carbón para la generación eléctrica en un 10%. A diferencia de otras regiones del mundo, en India, el crecimiento de las fuentes de energía renovables no ha podido mantener el ritmo de la creciente demanda de electricidad.

El consumo mundial de carbón está fuertemente impulsado por los cambios provenientes del sector eléctrico. En los últimos años, la transición energética global ha acelerado la sustitución de los combustibles fósiles, en especial del carbón. En 2023, las fuentes renovables acapararon el 91% de la nueva capacidad de generación instalada en el mundo. Además, el número de países con proyectos de generación a carbón en desarrollo se ha reducido, pasando de 75 en 2014 a solo 40 en 2024. Además, el 98% de la capacidad de generación a carbón en desarrollo está ahora concentrada en solo 15 países, con China e India acumulando el 86% de esta capacidad.

La reducción y concentración de los nuevos proyectos de generación y la tendencia de declive en regiones como Europa y América del Norte, inducen a proyectar que quizás la demanda de carbón podría estar alcanzando su punto máximo en los próximos años. Sin embargo, en varios países con demanda creciente de energía, cómo China e India, el carbón continuará desempeñando un rol crucial. La Agencia Internacional de Energía anticipa que la demanda global de carbón se estabilizará hacia 2025. A largo plazo, el futuro energético mundial parece dirigirse a un sistema más sostenible, donde el carbón pierde peso frente a las energías renovables o el gas natural.

Artículo y gráficas de SEG Ingenieria | Foto de portada de Enciclopedia de Ejemplos.

Los costos de comercialización, los impuestos y las tasas desvirtúan groseramente el precio final que se paga por el litro de nafta y de gasoil. Ninguno de los productos debería superar los $ 40.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | El combustible, sea nafta o gasoil, siguen siendo un problema para Uruguay en cuanto a que el precio de venta incrementa los costos de la producción y de vida de los ciudadanos.

SEG Ingeniería difundió un gráfico elaborado dos gráficos muy elocuentes, con datos de Global Petrol Prices, en el que se muestran los pecios más caros de nata y gasoil en el mundo, los más bajos, y los más caros de América Latina.

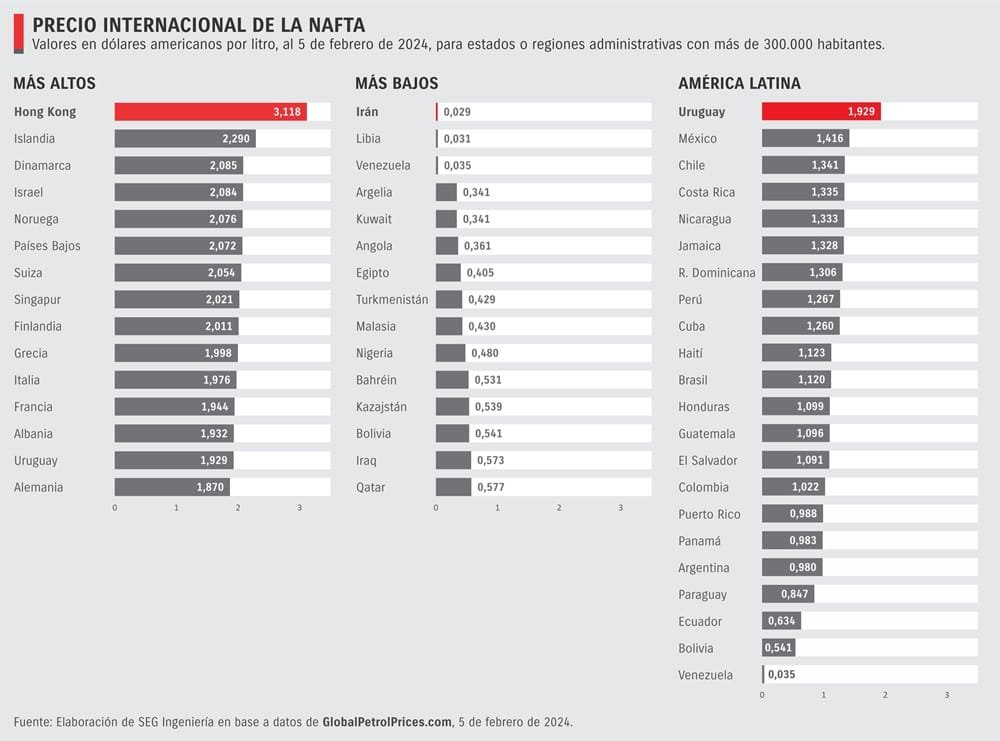

TENEMOS LA NAFTA MÁS CARA DE LA REGIÓN.

En febrero, el precio del litro de nafta en Uruguay llegó a US$ 1,93 el litro, lo que lo convierte en el valor más alto de América Latina y muy alto en el planeta al ocupar el sitio 14º en el mundo.

A nivel internacional, el precio medio de la gasolina es de US$ 1,26 el litro, mientras en Latinoamérica es US$ 1,09 el litro.

En el mundo lideran por caros Hong Kong (US$ 3,118 el litro), Islandia (US$ 2,290) y Dinamarca (US$ 2,085).

Los más baratos, son Irán (US$ 0,029), Libia (US$ 0,031) y Venezuela (US$ 0,035).

En América Latina, Uruguay es el más caro (US$ 1,929 el litro), seguido de México (US$ 1,416) y Chile (US$ 1,341).

Los países del Mercosur se ubican, en el lugar 11º Brasil (US$ 1,120), puesto 18º Argentina (US$ 0,980), y 19º Paraguay (US$ 0,847).

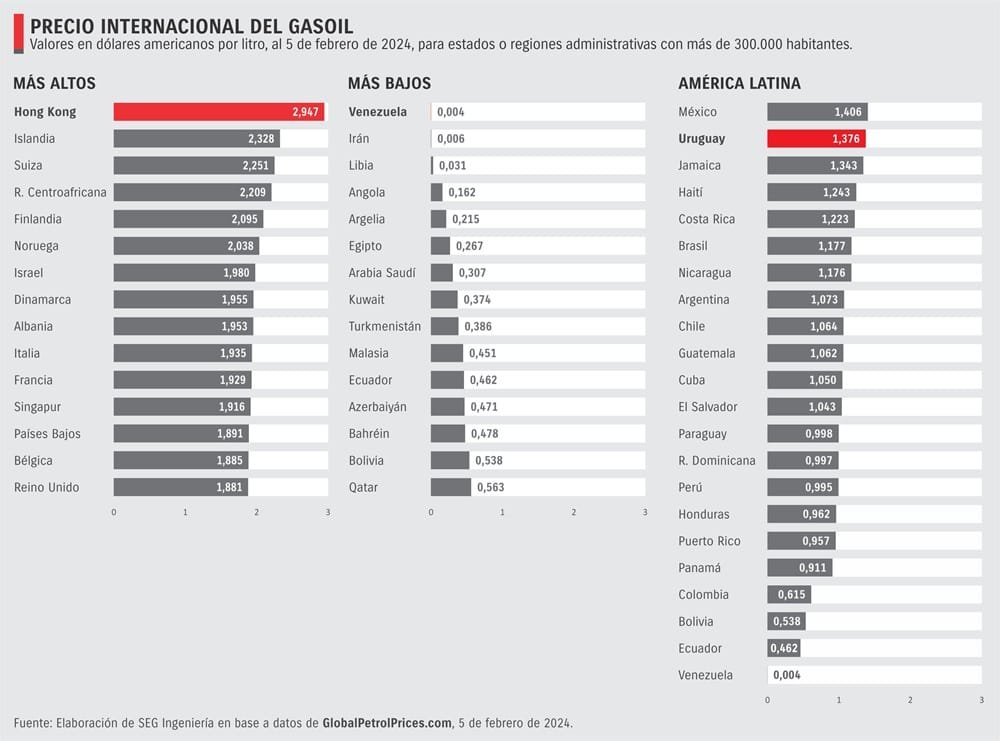

EL SEGUNDO GASOIL MÁS CARO.

SEG explica que a inicios de febrero, el precio promedio a nivel mundial del gasoil es de US$ 1,23 por litro; en Latinoamérica promedia US$ 0,99 el litro.

Los tres países con el gasoil más caro son Hong Kong (US$ 2,947 el litro), Islandia (US$ 2,328) y Suiza (US$ 2,251).

Los tres con el precio menor son, Venezuela (US$ 0,004), Irán (US$ 0,006) y Libia (US$ 0,031).

En América Latina, el mayor precio lo tiene México (US$ 1,406), seguido por Uruguay (US$ 1,376), y Jamaica (US$ 1,343).

Además de ser el segundo más alto de América Latina, Uruguay ocupa el lugar 55º entre 153 en el mundo.

Nuestros socios en el Mercosur están detrás de Uruguay: Brasil en el puesto 6 con el gasoil a US$ 1,177; luego Argentina, 8º lugar, US$ 1,073; y Paragua en el lugar 13º, US$ 0,998.

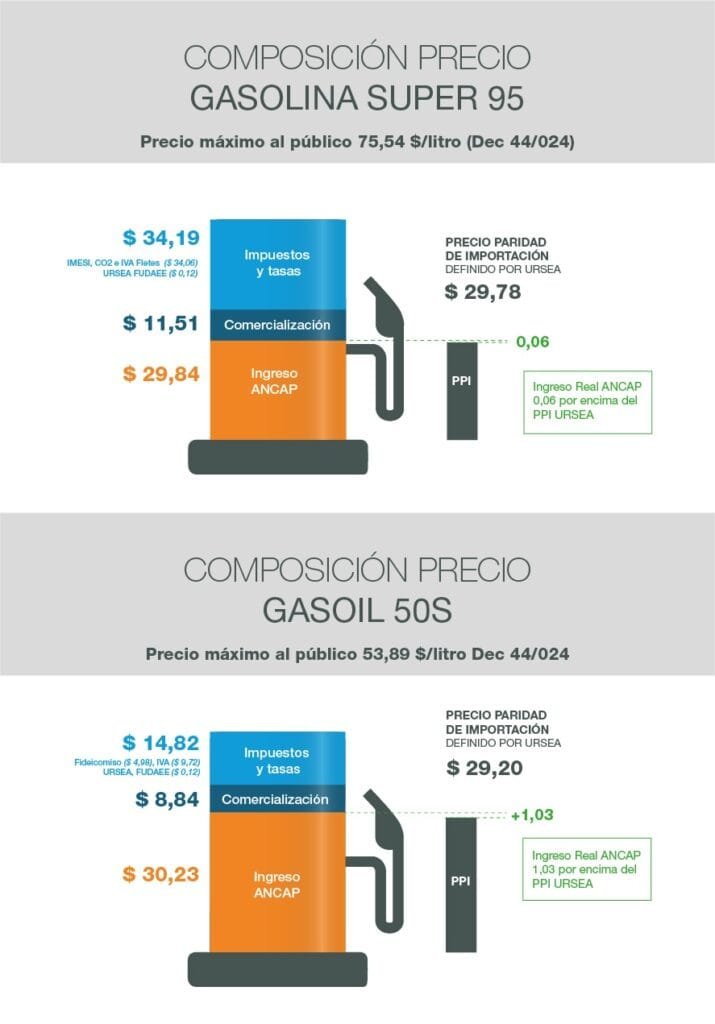

PRECIO DESVIRTUADO.

Por otra parte, Ancap informó lo que pesan los distintos factores que componen el precio de los principales combustibles.

Observándose el peso enorme que tienen los costos de comercialización, los impuestos y las tasas -un combo que desvirtúa groseramente el precio final-, parece que ya es hora de abordar el tema para comenzar a bajar los combustibles que si se igualaran al precio de importación la nafta y el gasoil quedarían unos pesos por arriba de los 30.