¿Cuáles son las claves para un crecimiento sostenido y a largo plazo?

En un evento de ACDE participaron Ana Balsa, Javier de Haedo, Ignacio Munyo, Gabriel Oddone y Ricardo Pascale.

Montevideo | Todo El Campo | Buscando fomentar la reflexión y el intercambio de ideas acerca de los desafíos de Uruguay para crecer, la Asociación Cristiana de Dirigentes de Empresa (ACDE) llevó adelante un conversatorio con la consigna “Claves para un mayor crecimiento sostenido en Uruguay”, que reunió a diversas autoridades del ámbito público y privado.

Con la moderación del periodista Emiliano Cotelo, los oradores fueron la profesora e investigadora de la Universidad de Montevideo (UM), Ana Inés Balsa; el director del Observatorio de la Coyuntura Económica de la Universidad Católica del Uruguay, Javier de Haedo; el director ejecutivo del Centro de Estudios de la Realidad Económica y Social (Ceres), Ignacio Munyo; el socio de CPA Ferrere, Gabriel Oddone; y el profesor de la Universidad de la República e investigador Ricardo Pascale.

Cada uno compartió su postura sobre qué debería hacerse para lograr un mayor crecimiento, en el entendido de que esto permitirá dedicar mayores y mejores recursos para abatir la pobreza, la marginalidad, generar más y mejores trabajos y un mayor bienestar de la sociedad en general.

BALSA: LOS CAMBIOS DISRUPTIVOS EN LOS PROCESOS PRODUCTIVOS.

En su intervención, Balsa hizo referencia a la era actual y a los cambios disruptivos que se han producido en los procesos productivos, que registran una alta automatización y digitalización, además de innovaciones permanentes.

Si bien destacó que el ritmo acelerado de la innovación “tiene la potencialidad de aumentar la productividad y de darnos mayores ingresos y niveles de bienestar”, advirtió que “también marca desafíos asociados a los procesos de automatización”, relacionados con la incertidumbre, los altos niveles de estrés, la desigualdad y la desprotección financiera provocada en quienes son sustituidos por dispositivos tecnológicos.

DE HAEDO: LAS REFORMAS ESTRUCTURALES SON EL CAMINO PARA EL CRECIMIENTO.

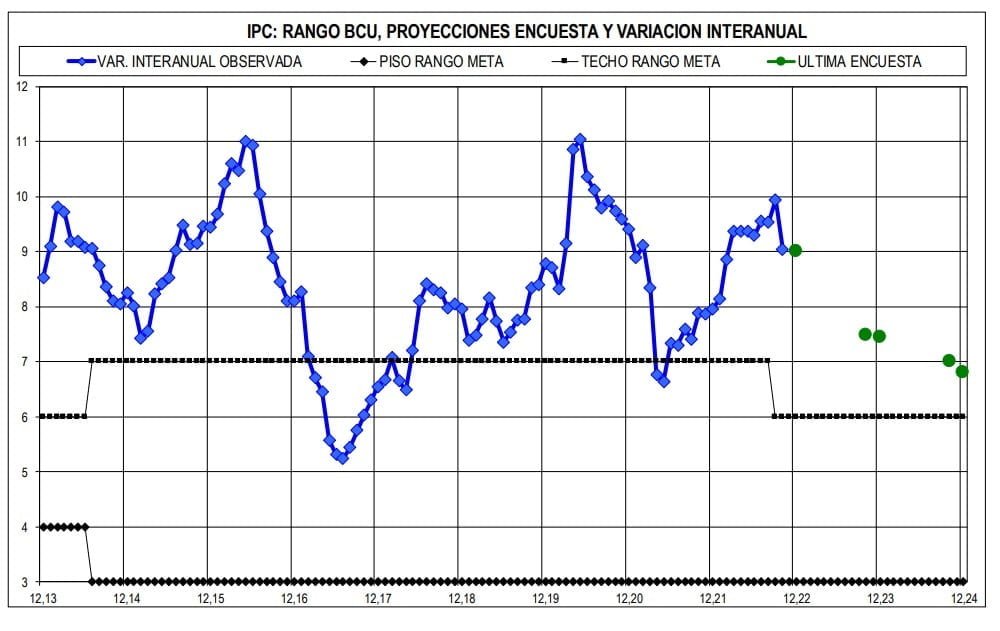

A su turno, De Haedo mencionó que según el Ministerio de Economía y Finanzas (MEF) la tasa de crecimiento de la economía a largo plazo está en 2,1% y las proyecciones para fin de este siglo la hacen bajar a 1,7%.

Consideró que “es muy bajo ese crecimiento económico a largo plazo para un país en nuestro estadio de desarrollo y más todavía para la demanda de políticas públicas que tiene nuestra sociedad”.

Por lo tanto, opinó que “las reformas estructurales son el camino para el crecimiento a largo plazo, tal como nos enseña la historia”.

MUNYO: EL EJE DE LA AGENDA DEBE SER EL TRABAJO.

Por su parte, Munyo señaló que la agenda del futuro del Uruguay debe tener como eje el futuro del trabajo, porque implica una transformación central en las personas y alinea una serie amplia de políticas públicas.

A su vez, resaltó la necesidad de “sostener la inversión pública con crecimiento”, pero “repartiendo diferente”.

“Hay que pensar en nuevos instrumentos para la reconversión y reinserción de las personas, que son muchas y van a necesitar una intensa ayuda del Estado, pero siempre pensando en que la decisión final en las políticas sociales de recapacitación, de reinserción, la tiene el individuo y no un Estado que toma las decisiones”, agregó.

ODDONE: REFORMAR PARA ACHICAR LA BRECHA CON AQUELLOS QUE QUEREMOS PARECERNOS.

Para Oddone, Uruguay debe “acelerar el crecimiento para acortar la brecha con los países con los que queremos parecernos, porque nuestro modelo de convivencia depende exclusivamente de generar más riqueza”.

Afirmó que es necesario “hacer un esfuerzo decidido en mejorar la productividad de los factores en Uruguay y eso requiere reformas que tienen que ver con la inserción externa, que está obsoleta”.

“El problema que tenemos es que el 80% de la población uruguaya trabaja en el sector no transable. ¿Dónde va a trabajar la gente de este sector, que tiene que ser reducido en su tamaño? ¿Es el sector transable que lo va a ocupar? ¿Dónde están las habilidades educativas del sector no transable, al que tenemos que mover hacia el transable? El punto central es que hemos hecho las cosas mejor en los últimos 30 años frente a lo que veníamos haciendo antes, pero nuestro crecimiento no es sostenible en el tiempo y hemos vuelto a nuestro crecimiento mediocre. Si no introducimos reformas en la nueva generación, tenemos un problema”, apuntó.

PASCALE: LA ESTABILIDAD Y LA CULTURA ECONÓMICA.

En la misma línea, Pascale indicó que Uruguay ha tenido un lento crecimiento con sinuosidades y “lo que más preocupa es la divergencia que estamos teniendo con otros países que eran nuestros referentes”. En este contexto, su proyección es que “la divergencia será mayor aún”.

De todas formas, destacó la estabilidad y la cultura económica del país, así como su democracia plena y “una distribución del ingreso que es de las mejores de América Latina”.

ROSARIO GONZÁLEZ: FACILITAR EL DIÁLOGO EN UN MOMENTO DE INCERTIDUMBRE REGIONAL Y MUNDIAL.

La presidenta de ACDE, Rosario González Stewart, resaltó que “la misión” de esa institución es la de dar apoyo “a los dirigentes de empresas para transformar sus negocios e incidir en el entorno a través de una gestión basada en la dignidad de las personas y el bien común”. Esos son “valores presentes a la hora de dirigir nuestras organizaciones, con las personas en el centro de nuestra actividad”.

En el cierre, González Stewart expresó que los dirigentes de empresas tienen el deber de redoblar esfuerzos para profesionalizar la gestión centrada en las personas y con un desarrollo empresarial inclusivo.

“También somos conscientes que todo lo que hoy hemos conversado exigirá una capacidad de diálogo abierto y honesto, que se base en la confianza de las partes. Queremos contribuir facilitando ese dialogo en un momento de la historia donde hay mucha incertidumbre regional y mundial”, agregó.

“Para promover ese diálogo, seguiremos desarrollando actividades para intercambiar sobre cómo llevar a cabo estas claves del crecimiento y así poder comprometer a quienes son actores relevantes para lograr los cambios, organizaciones empresariales, políticas, gremiales, educativas y sociales, para combatir la pobreza y la marginalidad”, concluyó.

Foto y texto en base a Quatromanos.