El acuerdo de EE.UU. con la UE aislaría aún más a Brasil, mientras que desde Washington parece ignorarse a Brasilia a horas de comenzar a regir los aranceles del 50%.

Brasilia, Brasil | Todo El Campo | El lunes 28, después del acuerdo de Estados Unidos y la Unión Europea anunciado el fin de semana, el real se vio presionado por el dólar que recuperó fuerzas como consecuencia de la firma entre Washington y Bruselas y otras rondas de negociación, entre ellas con China, mientras Brasil no parece estar en la lista de prioridades de la administración de Donald Trump, a pesar de que se agota el tiempo y el 1° de agosto comenzará a regir el arancel del 50% sobre los productos brasileños.

Con un mínimo de R$ 5,5686 y un máximo de R$ 5,6062 por la mañana del lunes, el dólar al contado cerró ayer con un alza del 0,50%, a R$ 5,5899. Fue el precio más alto desde el 4 de junio de 2025 cuando Trump anunció la imposición de los aranceles a Brasil, detalló el portal económico Isto e Dinheiro.

El Ec. Rafael Prado, de GO Associados, comentó: “La política arancelaria es el centro de atención del mundo en este momento. La perspectiva de que Estados Unidos esté emergiendo, en cierto modo, victorioso en los acuerdos que está haciendo tiende a fortalecer al dólar. Pero el real termina sufriendo mucho”.

“Estamos viendo mucho esfuerzo por parte de Brasil para negociar con Estados Unidos, pero terminamos siendo dejados de lado por las autoridades estadounidenses”, añadió.

Desde Brasil viajó a Washington una delegación de senadores con la misión de abrir un nuevo frente de negociaciones con Estados Unidos, paralelamente se ha recibido con cautela el anuncio de acuerdo entre Estados Unidos y Unión Europea ya que se evaluación que el acuerdo no es tan bueno para Brasil y debería dejar al país más aislado.

INCERTIDUMBRE SOBRE EL DÓLAR Y LAS EXPORTACIONES.

El pasado viernes 25 se supo que la mayor economía del mundo estaba preparando más bases legales para justificar los aranceles del 50% a los productos brasileños, ya que, desde el punto de vista económico, no tendría sentido porque EE.UU. registra un superávit comercial en relación con Brasil.

“La medida, vista como una represalia política, aumenta el grado de incertidumbre sobre el tipo de cambio y las exportaciones brasileñas”, dijo el jefe de divisas para el Norte y Nordeste de B&T XP, Diego Costa.

URUGUAY.

La imposición de aranceles a Brasil, por parte de Estados Unidos, puede tener varias consecuencias negativas para Uruguay, una de ellas el fortalecimiento del dólar y la devaluación del real, cosa que ya está sucediendo.

Ese movimiento de las monedas impacta directamente en la competitividad de Uruguay, dejando a nuestro país más caro.

El Banco Central Europeo poco puede hacer porque los principales problemas vienen de las políticas estadounidenses perjudiciales para su propia moneda.

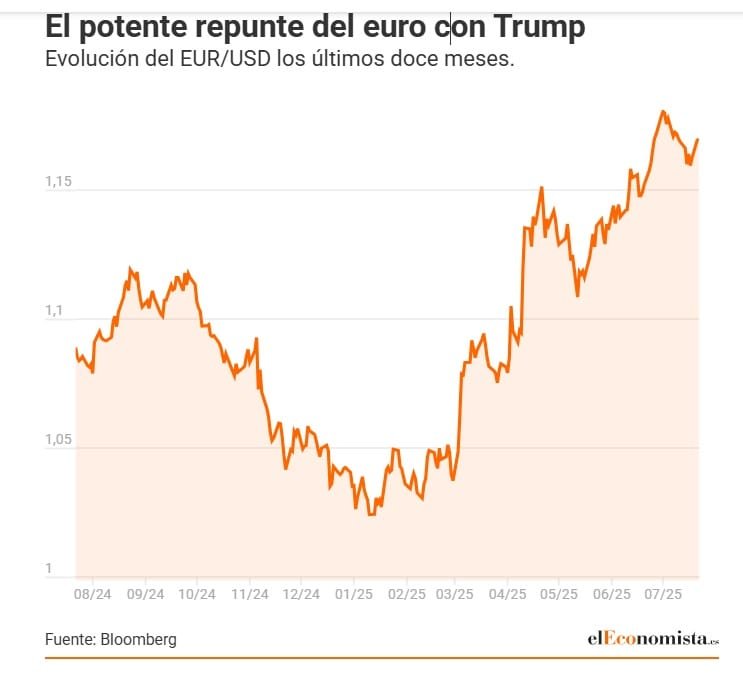

Europa | Todo El Campo | El euro se ha fortalecido respecto al dólar y ese proceso al alza de la moneda de la Eurozona (países de la Unión Europea que adoptaron el euro como moneda) no es una buena noticia para el bloque, más bien un problema frente al cual el Banco Central Europeo (BCE) no tiene mucho por hacer.

En los últimos 30 días la moneda paneuropea se revalorizó un 1,74%, y en lo que va de 2025 el euro ha ganado un 12% frente al dólar, un movimiento histórico que ha alertado incluso al propio BCE. Además, cada vez son más los inversores y expertos que dan por hecho que en los próximos meses acontecerá un segundo round donde la distancia euro-dólar se ampliará todavía más.,

Esa escala debería obligar al BCE a tomar medidas para detener el proceso, si es que tiene algún margen de acción.

Thu Lan Nguyen, analista de Commerzbank (el cuarto banco más grande de Alemania), explicó que se han visto obligados a replantear por completo sus previsiones, anticipando una escala muy fuerte del euro en la segunda mitad del año, que solo será frenada por el BCE, si es que toma alguna acción: “Si bien es posible que veamos recortes drásticos de los tipos de interés, el Banco Central finalmente no podrá evitar la apreciación porque el problema no vendría enteramente de la diferencia entre los tipos de interés de cada banco”.

En el verano (europeo) de 2026 la cotización del euro romperá el techo de los 1,25 dólares. Otros analistas estiman un valor inferior, pero incluso superar los 1,2 dólares sería problemático porque el euro fortalecido abarata las importaciones, generando deflación importada y, al mismo tiempo, debilita las exportaciones, golpeando de forma sensible la economía europea. Un cóctel que, en conjunto se traduce en una espiral de precios más bajos y amenaza de la actividad que forzaría al BCE a bajar los tipos.

Para comprender por qué una acción del BCE no podría detener esa espiral de fortalecimiento del euro, hay que entender primero la naturaleza de la caída de la moneda estadounidense, que se ha venido de dos frentes, un colapso de la confianza en el billete verde por las políticas de la Casa Blanca y una reciente desconfianza en la estabilidad de la Reserva Federal entre constantes ataques de Donald Trump e incluso la propuesta ya sobre la mesa de una destitución usando como excusa una reforma de su sede. En resumen, no es que la trayectoria de los tipos de interés de los bancos centrales sea la clave para explicar el fenómeno y, por lo tanto, la apreciación es un fenómeno mucho más difícil de contener, para desgracia del BCE.

Los analistas de Commerzbank explican eso en cuatro puntos clave: “En primer lugar ya se duda del excepcionalismo estadounidense, esa ventaja en crecimiento sobre otros países industrializados ya se diluye por la política arancelaria”. En segundo lugar, “la confianza en el dólar como refugio seguro se ha visto dañada por todas estas políticas, no solo por los aranceles, sino por las sanciones a terceros países y los riesgos fiscales”.

Los otros dos factores para el banco alemán son, tercero, “un dólar que podría perder su condición de reserva mundial, algo que aumenta significativamente el coste de usar la moneda en contratos de transacción comercial”; y cuarto “una Reserva Federal que podría perder su independencia”. Esto último es especialmente clave pues “una mayor influencia de la política es la gran amenaza que pende sobre el dólar”.

EL BCE CON LAS MANOS ATADAS.

En ese sentido, el BCE poco puede hacer ante estos problemas porque “los principales problemas vienen de las políticas estadounidenses perjudiciales para su propia moneda”.

“El grado de la subida dependerá en gran medida de la Casa Blanca y, lamentablemente, Christine Lagarde (presidenta del BCE) y sus compañeros no tienen influencia alguna en ello. Por tal motivo dudamos de que puedan evitar una apreciación significativa del euro”. Pero la clave, como decían, no son los recortes en sí. A medida que el mercado crea que la FED va perdiendo su criterio y converge con la Casa Blanca “el dólar se depreciará bruscamente”. Si bien “probablemente Trump dé marcha atrás si ve que la divisa se desploma” desde la firma creen que “existe un riesgo claro de que la credibilidad está tan dañada que simplemente con dar marcha atrás no sea suficiente”.

Hay tres factores que son clave:a) Una energía más barata en Europa tras años de inestabilidad, b) un impulso económico propio ante el fin de la austeridad y c) una economía de EE.UU. debilitada. Una tormenta perfecta que impedirá que el euro termine su escalada. Eso sí, ven un argumento en la idea de que un exceso de importaciones chinas reubicadas en Europa por los aranceles ejercerá presión y forzará algunos recortes más, algo que daría algo de alivio. En cualquier caso, esto no sería suficiente como para tumbar el auge del euro y los problemas que este podría traer.

Este será, sin duda, uno de los temas centrales que dominarán la reunión del BCE este jueves (24). Si bien ya se sabe prácticamente con certeza que no habrá recortes de tipos, hay una gran divergencia entre los pasos a seguir a partir de ahora. Todo está muy dividido entre aquellos que temen un reinflación por el plan de gasto alemán y los que creen que el euro obligará incluso a recortar tipos por la amenaza de deflación. La próxima cita empezará a definir el rumbo que tomará el BCE, donde la revalorización de su moneda es una de las grandes incógnitas.

— En base a artículo de Álvaro Moreno, periodista especializado en economía en El Economista.

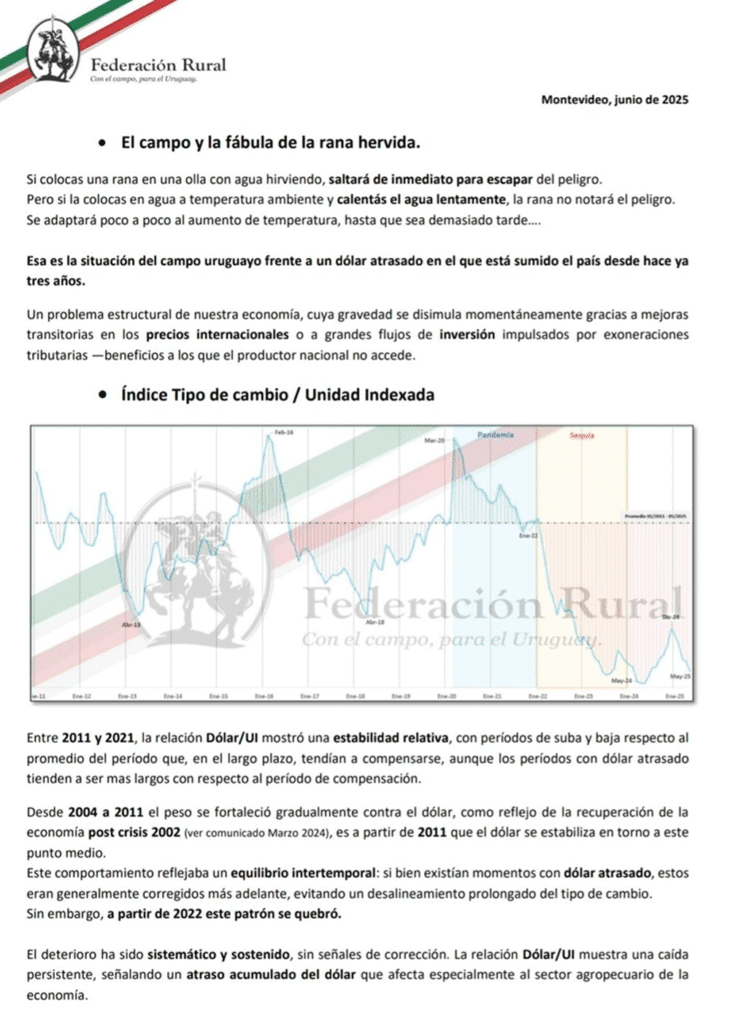

A partir de 2022 hay un quiebre, con un “deterioro sistemático y sostenido, sin señales de corrección. La relación dólar/unidad indexada muestra una caída persistente, señalando un atraso acumulado del dólar que afecta especialmente al sector agropecuario de la economía”.

Montevideo | Todo El Campo | El mercado cambiario sigue endeudando al sector agropecuario, afirma la Federación Rural en un comunicado sobre el atraso cambiario.

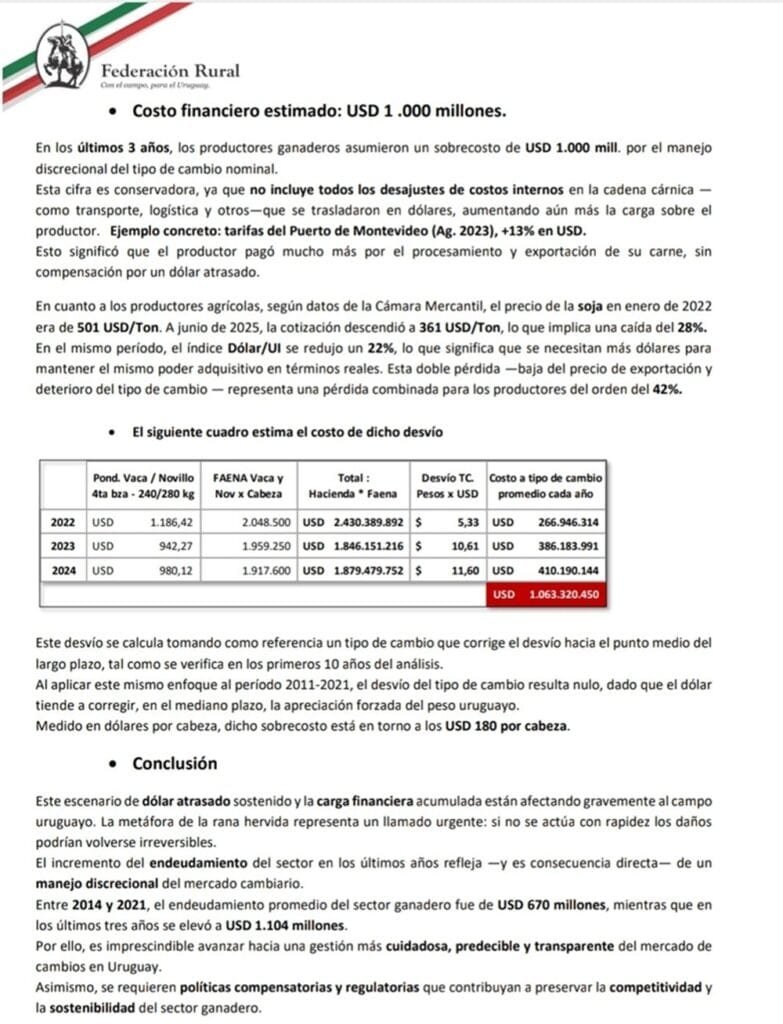

“Entre 2014 y 2021, el endeudamiento promedio del sector ganadero fue de US$ 670 millones, y en los últimos tres años se elevó a US$ 1.104 millones”, dice la institución que nuclea y representa a gremiales y productores de todo el país, y reclama “una gestión más cuidadosa, predecible y transparente del mercado de cambios de Uruguay”.

“Se requiere políticas compensatorias y regulatorias que contribuyan a preservar la competitividad y la sostenibilidad del sector ganadero”, expresa.

EL COMUNICADO.

La Federación Rural comienza refiriendo a la fábula de la rana hervida del escritor y filósofo suizo Oliver Clerc (nacido en 1961). “Esa es la situación del campo uruguayo frente a un dólar atrasado en el que está sumido el país desde hace ya tres años”.

Es “un problema estructural de nuestra economía, cuya gravedad se disimula momentáneamente gracias a mejoras transitorias en los precios internacionales o a grandes flujos de inversión impulsados por exoneraciones tributarias -beneficios a lso que el productor nacional no accede”.

En los diez años que van de 2011 a 2021, “la relación dólar / unidad indexada mostró una estabilidad relativa, con períodos de subas y bajas”. En el largo plazo “tendían a compensarse, aunque los períodos con dólar atrasado tienden a ser más largos con respecto al período de compensación”.

Desde 2004 a 2011, el peso se fortaleció gradualmente contra el dólar, como reflejo de la recuperación de la economía” después de la crisis de 2002; “es a partir de 2011 que el dólar se estabiliza”, dice la Federación Rural. Es a partir de 2022 que hay un quiebre, con un “deterioro sistemático y sostenido, sin señales de corrección. La relación dólar/UI muestra una caída persistente, señalando un atraso acumulado del dólar que afecta especialmente al sector agropecuario de la economía”.

COSTO FINANCIERO.

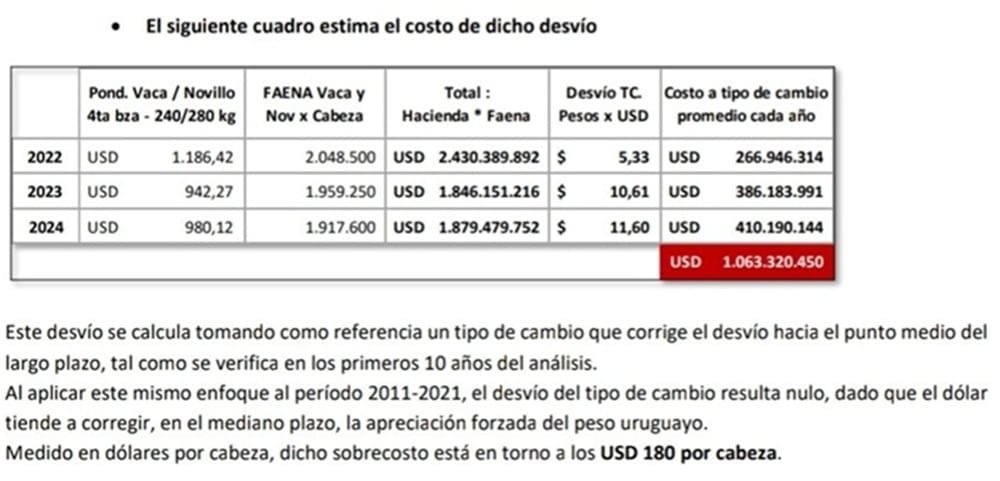

Esa situación lleva a que “en los últimos 3 años, los productores ganaderos asumirán un sobrecosto de US$ 1.000 millones por el manejo discrecional del tipo de cambio nominal”, lo que es una “cifra conservadora”, aclara la Federación, porque “no incluye” otros desajustes.

Los productores agrícolas, también pagan por la situación. El precio de la soja tuvo una caída del 28% en el precio de enero 2022 al precio de junio de 2025. “En igual período, el índice dólar/UI se redujo 22%, lo que significa que se necesitan más dólares para mantener el mismo poder adquisitivo en términos reales”. Es una “doble pérdida” que “combinada” representa una “pérdida para los productores del 42%”.

El costo de ese “desvío” es de US$ 1.063.320.450.

Más claro que el agua!!!! El que no quiera entender que no entienda!!! En campaña varios se rajan las vestiduras desde hace años, se ve que tienen varios vestidos porque la situación del productor que vende sus productos en dólar aportando ingresos de exportación lo sufre y mucho pic.twitter.com/51zAYZu4Th

— Jorge Andrés Rodríguez (@Chanmalevo) June 27, 2025

También dijo que «Uruguay se endeuda en dólares más barato que varios países de la región, pero en pesos nos cuesta algunos puntos porcentuales más, lo que expresa un problema estructural que afecta al Estado, a las empresas y los hogares”.

Montevideo | Todo El Campo | El presidente del Banco Central del Uruguay (BCU), Guillermo Tolosa, participó de un encuentro organizado por la filial Uruguay de la organización de coaching para ejecutivos Vistage, en el que compartió con líderes empresariales los principales lineamientos de la política monetaria actual, así como su visión estratégica para consolidar un nuevo paradigma económico en el país.

Se refirió a los desafíos del contexto macroeconómico global y las oportunidades para fortalecer la estabilidad financiera en Uruguay.

Particularmente, abordó temas clave como la consolidación de expectativas de inflación, la necesidad de fortalecer la oferta de crédito en moneda nacional y la importancia de mejorar el acceso al financiamiento, especialmente para empresas de menor porte.

Sostuvo que «Uruguay se endeuda en dólares más barato que varios países de la región, pero en pesos nos cuesta algunos puntos porcentuales más. Eso refleja un problema estructural que afecta no solo al Estado, sino a las empresas y los hogares”.

Agregó que “las personas en Uruguay también pagan en términos reales significativamente más tasa de interés por crédito en moneda nacional en comparación con varios países de América del Sur”.

Asimismo, en referencia al potencial del país frente a la incertidumbre global, Tolosa expresó: “Vivimos en un barrio de incertidumbre política desde que nacimos, y por eso tenemos los colchones, los muros y las reservas que tenemos”.“Tenemos la mejor situación en 80 años en materia de control a la inflación, la base más sólida, firme y creíble de toda América, pagamos menos dólares que ningún otro país del continente. Somos los campeones de América en estabilidad institucional”, subrayó.

El mundo cada vez más impredecible, con una guerra que se convierte en una amenaza para el crecimiento y el desarrollo de todos los países.

Montevideo | Todo El Campo | El Poder Ejecutivo observa con atención la evolución del petróleo, dijo el ministro de Economía, Gabriel Oddone, que también advirtió sobre el comportamiento del dólar que tomó un rubo “contrario” al que se esperaba.

“Estamos ante una escalada como no hemos observado en mucho tiempo, en varios lugares del mundo”, expresó el jerarca refiriéndose a los conflictos que se han desencadenado. Esa situación tiene efectos sobre la economía global, comentó.

Sobre el petróleo Oddone entiende que puede seguir subiendo, pero eso es algo para observar, porque en caso de que trepe el valor del barril, tendrá consecuencias directas en todos los países importadores, como Uruguay.

Otro de los puntos de atención que obliga la guerra en Medio Oriente tiene que ver con “el costo del crédito” que es “evaluado por los prestadores de manera distinta”.

El dólar continúa sorprendiendo por su comportamiento: Lo natural hubiera sido que subiera, dijo, pero estamos en un escenario de mucha incertidumbre, con un Estados Unidos cumpliendo un rol “difícil de dilucidar”, lo que incide en el comportamiento del dólar.