Según la Bolsa de Comercio de Rosario, los sectores más expuestos son carne vacuna, biodiesel, cítricos, arroz, quesos y leche en polvo. Brasil, en paralelo, dictó su propio decreto con criterios distintos.

Montevideo | Todo El Campo | La Unión Europea aprobó en marzo de este año un reglamento más estricto de salvaguardias agrícolas en el marco del Acuerdo de Asociación Mercosur‑UE y su aplicación interina de comercio, advirtió la Bolsa de Comerio de Rosario (BCR) de Argentina en un informe titulado “UE aplica un reglamento de salvaguardias agrícolas más estricto para el acuerdo Mersur-UE”.

El nuevo texto, Reglamento 2026/687, endurece los umbrales para iniciar investigaciones: ahora basta con un aumento del 5% en las importaciones respecto al promedio de tres años y una caída del 5% en precios para activar medidas, frente al 10% previsto en el borrador de 2025. Además, establece un monitoreo constante y proactivo de precios y cantidades, permite modificar la lista de productos sensibles y agrega cláusulas antielusión para evitar desvíos comerciales. También ajusta la terminología jurídica para alinearse con la OMC, limitando la representatividad requerida a más del 50% de la producción del bloque.

En paralelo, Brasil dictó su propio decreto de salvaguardias, con diferencias notorias: aplica a todos los productos con preferencias arancelarias y define la “industria nacional” como el conjunto de productores de bienes similares, sin fijar porcentajes concretos.

Los más expuestos a las presiones europeas -dice la BCR- son la carne de vacuno, biodiesel, cítricos, arroz, quesos y leche en polvo.

La aplicación provisoria del acuerdo comenzará el 1° de mayo de 2026, reflejando la voluntad política de avanzar pese a las resistencias parlamentarias y sectoriales.

La Bolsa de Comercio de Rosario (BCR) informó que la actividad comercial la lidera la soja, y el maíz tiene mayor competitividad, aunque con precios internacionales que se planchan.

Rosario, Santa Fe, Argentina | Todo El Campo | En la recta final de junio, la exportación de soja se acelera ya que todo el sector busca colocar la mayor cantidad de oleaginosa antes del 30 de junio (30J), fecha que el Gobierno argentino puso como límite y a partir del 1° de julio retomará el cobro de las retenciones, o impuesto a las exportaciones.

La Bolsa de Comercio de Rosario (BCR) informó que la actividad comercial la lidera la soja, y el maíz tiene mayor competitividad, aunque con precios internacionales que se planchan.

Agrega que la situación se refleja, también en las declaraciones juradas de ventas al exterior (DJVE) del complejo, dice el Reporte del Mercado de Granos BCR que muestra los temas más resonantes de la coyuntura agroindustrial con foco en Argentina.

Paralelo a eso, los precios internacionales se estancan ante la falta de señales creíbles en la guerra comercial entre EE.UU. y China.

El maíz argentino se posiciona como el más competitivo del hemisferio sur, mientras la safrinha brasileña avanza lentamente. La modificación en las alícuotas de los derechos de exportación prevista para julio tendría un impacto estimado de US$ 227 millones sobre los ingresos de los productores santafesinos, considerando el volumen pendiente de comercialización de la campaña 2024/2025.

LA COMERCIALIZACIÓN DE SOJA ALCANZA NIVELES MÁXIMOS PARA LA CAMPAÑA DE CARA AL 30J.

Avanza la certeza de que la rebaja de las retenciones se terminará en la fecha indicada inicialmente para los granos gruesos, luego de la extensión del beneficio sólo para la próxima campaña de la fina, el acercamiento a la fecha clave del 30 de junio empezó a agitar el mercado de la oleaginosa. Este hecho se conjuga con el último sprint de la cosecha, que volvió a tomar ritmo en los últimos días para recortar el atraso causado por los excesos de humedad.

Según los datos de SioGranos, en junio se alcanzó el mayor volumen de pricing (fijación de precio) semanal en el año, con cerca de 1,47 Mt acumuladas en compras a precio hecho y fijaciones por soja. Esto implica un crecimiento del 30% respecto del promedio semanal de mayo. En el mes pasado, el volumen de pricing semanal se mantuvo estable entre 1,11 y 1,18 Mt.

Este mayor nivel de comercialización se mantuvo durante esta semana según los datos parciales de la misma fuente.

En el contexto actual, la soja en el mercado de Chicago se encuentra en un marco de gran incertidumbre debido a la indefinición sobre la política de biocombustibles en EE.UU. y de negociaciones en medio de la guerra comercial entre EE.UU. y China.

Sin expectativas para mejoras significativas en los precios internacionales y ante la inminencia del 30J (donde la alícuota de los Derechos de Exportación -DEX- para el poroto de soja pasará del 26 al 33% y la de la harina y del aceite se incrementará del 24,5 al 31%, que reducirá significativamente la capacidad de pago de la industria y la exportación, con el consecuente impacto en los precios del mercado), el panorama genera incentivos para aprovechar los precios actuales por parte de la oferta.

Por otro lado, comienza a observarse un crecimiento en el registro de DJVE del complejo soja con un crecimiento de la participación de los embarques posteriores al 30J.

CUANDO LA INCERTIDUMBRE CONSTANTE DEJA DE MOVER LOS PRECIOS.

El informe agrega que normalmente, cuando las reglas comerciales son claras y estables, los operadores se centran en los cambios genuinos de oferta y demanda para determinar el precio de los commodities.

No obstante, cuando se esperan cambios en las “reglas de juego” el mercado evalúa sus efectos y las descuenta en precios. Así ocurrió tras la victoria de Trump en 2024. La expectativa de una guerra comercial con China, el principal comprador de la soja estadounidense hizo que el mercado descontara rápidamente un precio menor. Los futuros de la soja se desplomaron desde los US$ 440/t en junio de 2024 a un promedio de US$ 365/t entre agosto y diciembre de ese año.

Sin embargo, la estrategia de la administración Trump de utilizar los aranceles como un instrumento de negociación flexible ha cambiado la dinámica. Al amenazar constantemente a sus socios comerciales, las reglas se volvieron inestables y poco creíbles.

El conflicto con China es el caso emblemático. Tras el Liberation Day, EE. UU. llegó a imponer aranceles del 145% a productos chinos. Apenas 31 días después, una tregua fruto de un acuerdo en Ginebra los redujo al 30%. Pese a que esta tregua se mantiene, las tensiones no han cesado.

Esta constante incertidumbre generó una fuerte reacción inicial en el mercado. Entre enero y fines de abril, los futuros de soja mostraron alta inestabilidad, operando en un rango de +/- 10% y alcanzando una dispersión media del 2,3%. Los precios tocaron los US$ 395/t en febrero para luego caer a US$ 359/t en abril y volver a subir a US$ 395/t semanas después.

Pero desde fines de abril, la volatilidad disminuyó drásticamente, y no porque la incertidumbre haya desaparecido. Al contrario, el mercado ha comenzado a invalidar la credibilidad de estos anuncios. Desde mayo, el precio de la soja ha operado dentro de un estrecho rango de +/- 3%, con una dispersión de apenas el 1%. Inclusive los fondos especulativos en Chicago mantienen una posición casi neutral en futuros de soja. Lo intermitente de las medidas han dejado precedente. El hecho de anunciar, para luego deshacerlo implica que el mercado necesita más razones para efectivamente decidir hacia qué lado moverse. Mientras tanto, las cotizaciones siguen “planchadas” y los fondos neutrales. Escenario que se conjuga con la agudización del “climático norteamericano”, combinación que puede ser explosiva.

EL MAÍZ ARGENTINO: EL MÁS COMPETITIVO EN EL SUR.

La cosecha de la safrinha en Brasil viene avanzando a paso de hombre. En Argentina se cosechó el 2% de la superficie objetivo, la mitad del avance promedio a esta altura y un cuarto de la superficie cosechada el año pasado. Sobre Mato Grosso, principal estado productor, el avance es del 2,5%, 9% por detrás del año pasado. El retraso de la cosecha era algo esperado por el mercado, que ya viene descontando desde la siembra de soja, cuando las labores se retrasaban por la falta de humedad en los perfiles. Sin embargo, en algunos estados, como el de Paraná, las lluvias de las últimas semanas habrían dilatado aún más el proceso. Más allá de esto, las condiciones de los cultivos parecen favorables y se han registrado valores elevados de densidad de vegetación sobre el centro oeste de Brasil, dando buenos indicios para lo que sería la segunda mejor safrinha de la historia.

Argentina está adentrándose en la ventana de cosecha del maíz tardío. A nivel nacional el avance es del 52%. Las labores se aceleraron desde junio.

La safrinha brasilera y el maíz argentino se combinan para abastecer al mercado internacional antes de que llegue la cosecha norteamericana a partir de setiembre. Es justamente la expectativa de una cosecha récord en EE.UU. lo que ha estado empujando las cotizaciones internacionales a la baja luego de alcanzar máximos en más de un año durante febrero.

En el mercado de carnes, “hay consenso en el crecimiento de la demanda (China) para los próximos 10 años”.

Rosario, Santa Fe, Argentina | Todo El Campo | Las estimaciones de largo plazo marcan que China importará cada vez más carne. La pregunta es ¿a qué tasa crecerán las importaciones en la próxima década?, planteó la Bolsa de Comercio de Rosario (BCR) en uno de sus últimos informes.

¿Cuánta soja y cuánta carne puede comprar China en la próxima década?, se pregunta los autores del documento que presenta información y gráficas sobre las expectativas para la soja

China es el principal importador mundial de alimentos y commodities agrícolas. Como tal desempeña “un papel central en el comercio internacional de estos productos”.

Por la importancia que tiene China en el comercio internacional, es bueno analizar el comportamiento de este gigante asiático y sus proyecciones de crecimiento en los próximos 10 años, dice la BCR. “Más aún, los planes de China de incrementar su producción agrícola y sus potenciales objetivos de autoabastecimiento hacen aún más relevante analizar las perspectivas del gigante asiático en la próxima década”.

“En 2023, China sembró 119 millones de hectáreas y la producción total de granos totalizó 695 millones de toneladas, de acuerdo con el Ministerio de Agricultura y Asuntos Rurales de China, a través del Sistema de Monitoreo Agrícola y Alerta Temprana de China (Cames). No obstante, se espera que la producción de granos alcance 704 millones de toneladas en 2024, más de 738 millones de toneladas en 2028 y que supere los 766 millones en 2033”.

En 2023, el consumo de granos fue de 817 millones de toneladas. El consumo de maíz aumentó casi un 3% mientras que el de soja un 2,5%. Por su parte, las importaciones de granos crecieron un 11% en 2023, alcanzando 163 millones de toneladas y representando el 20% del consumo total de granos. Los principales productos importados fueron la soja (61%), seguida por maíz (16,6%), trigo (7,4%), cebada (6,9%), sorgo (3,2%) y arroz (2,3%).

Cames prevé “una disminución en el comercio total de granos hacia China entre 2024 y 2033” con la caída de las importaciones de granos “desde un estimado de 141 millones de toneladas en 2024 a 116 millones en 2028 y 110 millones en 2033, lo que representa una reducción del 30% en la próxima década”.

CARNE VACUNA.

¿Qué pasa con la carne vacuna? Cames proyecta que en 2024 la producción total de carne en China alcanzará los 96,7 millones de toneladas. Ese total está compuesto por “un 59% de carne porcina, un 27% de carne aviar y un 8% de carne vacuna, entre otras carnes que completan el total”.

Pero el consumo de carne subirá a 101 millones de toneladas, según el gobierno chino, por lo que “las importaciones de carne se acercarían a los 6 millones de toneladas en el año actual”.

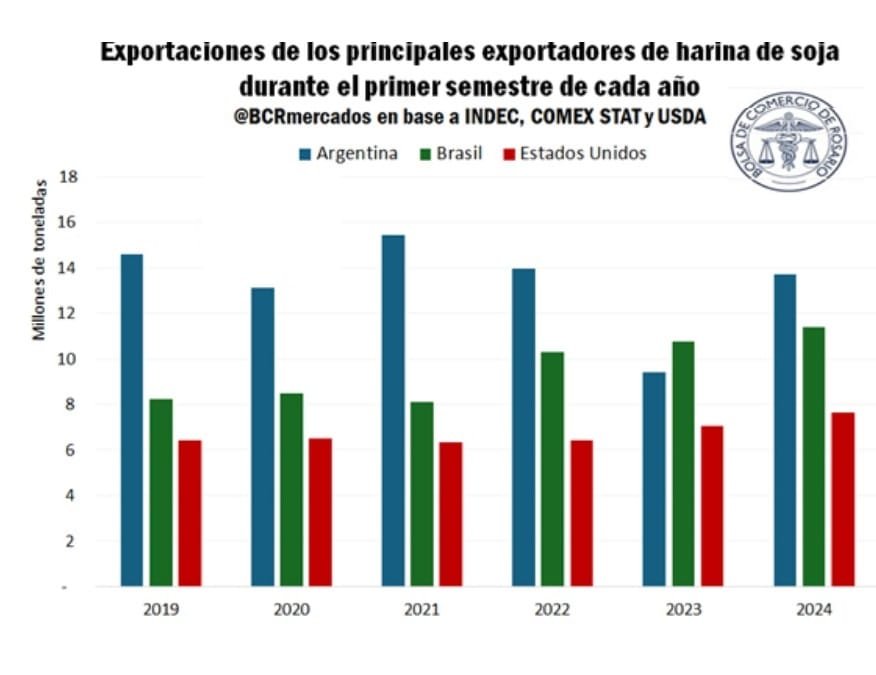

Rosario, Santa Fe, Argentina | Todo El Campo | Argentina, Brasil y Estados Unidos han liderado, históricamente, las exportaciones de harina de soja. En el caso de Argentina, es el país líder de las exportaciones de harina de soja desde la campaña 1997/98, pero en 2022/23 sufrió el revés de la sequía más grave de los últimos 60 años, lo que impactó en la producción y Brasil le arrebató el liderazgo por primera vez en 25 años.

Pero al cierre del primer semestre de 2024, la Bolsa de Comercio de Rosario señaló que hay “una notable recuperación en el volumen exportado de harina de soja argentina”, logrando “incrementar sus exportaciones en un 46% respecto al primer semestre 2023, en virtud de haber retornado a su nivel normal de producción”.

IMPORTANCIA DE LA INFRAESTRUCTURA.

Pero “al evaluar el desempeño sobre el mediano plazo, la dinámica productiva local se ve sobrepasada por sus más cercanos competidores”; y “a pesar de contar con infraestructura para aumentar la molienda de soja, no se ha observado un aumento significativo en la producción sojera en los últimos años”.

Argentina tiene una “menor cantidad de plantas procesadoras, pero estas son más grandes y eficientes por lo que la capacidad teórica de procesamiento anual total es comparable” con Brasil y Estados Unidos.

Una ventaja comparativa de Argentina es que sus industrias están “geográficamente concentradas alrededor de la ciudad de Rosario donde se localiza prácticamente el 80% de la capacidad de crushing nacional”.

Ese posicionamiento estratégico de la industria es algo que la Bolsa de Comercio de Rosario ya ha destacado varias veces y desde hace unos cuantos años. En 2016 se leía en un informe de esa institución: “La principal diferencia entre el caso argentino y el resto de los países es la concentración geográfica de las plantas fronteras adentro, ya que alrededor del 80% de la capacidad de molienda argentina se ubica en la zona del Gran Rosario, listas para despachar los productos derivados de la industrialización a distintos destinos a través de las terminales del Up-River”.

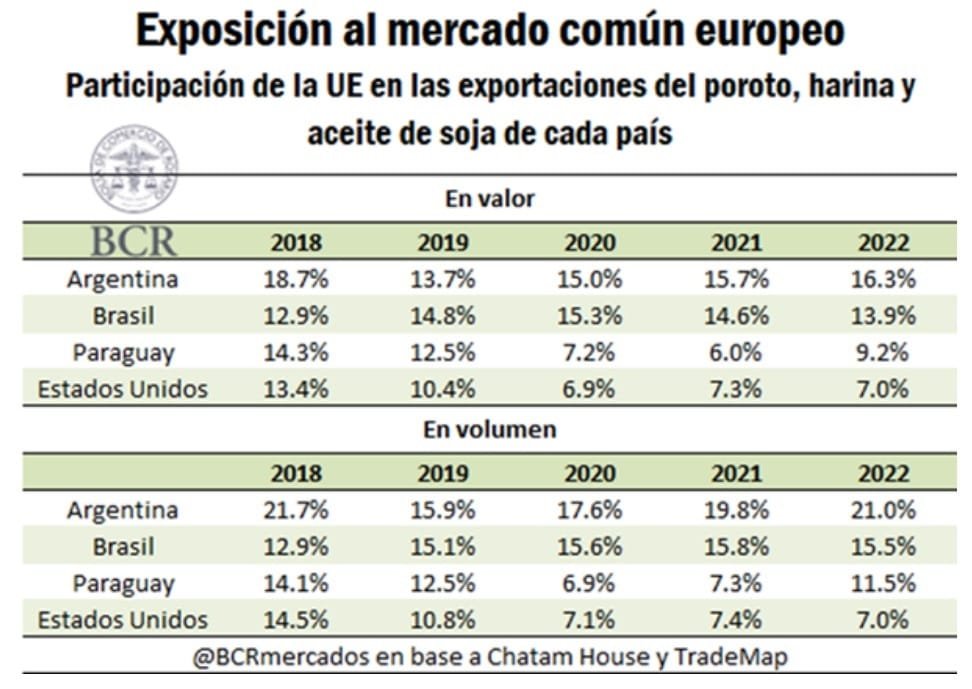

La UE es la principal importadora global de harina de soja, producto del que Argentina es el primer exportador mundial. La plataforma Visec toma más importancia ante las normativas europeas de deforestación.

Rosario, Argentina | Todo El Campo | En volumen como valor, el complejo sojero argentino es el más orientado al mercado de la Unión Europea (UE), lo cual lo expone ante las regulaciones, según un análisis de la Bolsa de Comercio de Rosario.

El informe señala que en 2022, en las importaciones de la UE de porotos, harina y aceite de soja, Argentina tuvo una participación del 21% del volumen. Le siguieron Brasil (15,5%), Paraguay (11,5%) y Estados Unidos (7%).

Esos cuatro países juntos representan el 87% de las exportaciones globales de harina de soja de los últimos cinco años, cerca del 70% de las exportaciones mundiales de aceite de soja, y más del 93% del comercio global de poroto de soja.

Agrega que la elevada participación argentina en la UE se explica fundamentalmente por las exportaciones de harina. La UE es la principal compradora de este producto en Argentina, además de ser el principal importador del mundo.

La UE es el principal socio comercial del complejo soja argentino. El bloque europeo importa tres veces más harina de soja argentina que Indonesia o Vietnam, los países que ocupan el segundo y tercer lugar entre los destinos de las exportaciones argentinas de harina y pellets.

Argentina es el principal proveedor no europeo de aceite de soja para la UE, aunque con apenas en el 4% del consumo total del bloque.

Casi el 60% del consumo de harina de soja de la UE se abastece con importaciones, más del 80% del crush de soja se realiza con soja importada. La estructura exportadora de los complejos de soja de Brasil y Estados Unidos se muestra en la predominancia del poroto de soja. Entre estos dos países explican casi el 80% de las importaciones de poroto de soja de la UE.

Por otro lado, la industria aceitera de Argentina provee casi un tercio de las importaciones de harina de soja de la UE. En el promedio de los últimos cinco años, cerca del 70% de las exportaciones argentinas del complejo soja a la UE consistieron en harina de soja.

REGULACIÓN 1.115 DE LA UNIÓN EUROPEA.

El análisis tiene por contexto la pronta entrada en vigencia de la regulación 2023/1115. En ella, la UE busca que una serie de productos importados en los países del bloque no provengan de zonas deforestadas. Para Argentina, de entre estos productos se destacan los que derivan del ganado vacuno y de la soja, productos esenciales de las exportaciones argentinas.

La geolocalización y la trazabilidad de la producción emergen como insumos esenciales para el acceso al estratégico mercado europeo. No conforme con ello, múltiples proyectos legislativos en esta línea en otras partes del mundo dan aún más ímpetu a la importancia de avanzar en este sentido.

Por otra parte, la UEa es el principal destino de exportación del biodiesel argentino, producto actualmente excluido de las normativas europeas de deforestación. No obstante, la norma dispone que no más allá de junio del 2025 se hará una revisión de impacto, prestando especial atención a la posible inclusión de biocarburantes.

PLATAFORMA VISEC.

Con este contexto, Visec (Visión Sectorial del Gran Chaco Argentino), una plataforma destinada a asegurar embarques de soja y carne vacuna argentinas libres de deforestación, adquiere una importancia fundamental.

En base a nota de Guido D’Angelo y Patricia Bergero, Bolsa de Comercio de Rosario (BCR) adaptada para Todo El Campo.