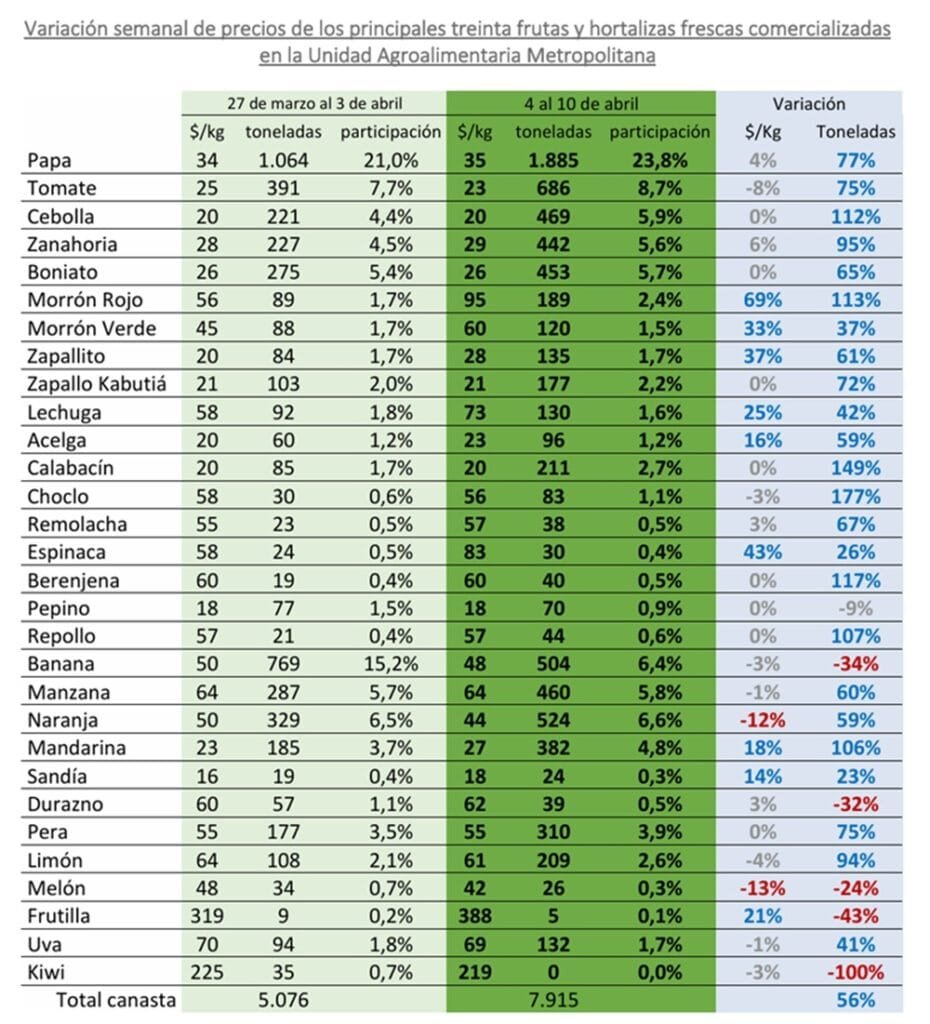

Desde las últimas semanas se ha observa que las hortalizas de fruto atraviesan la transición entre las dos principales zonas productivas del país, generándose mayor heterogeneidad en la oferta y dispersión en los valores de referencia.

Montevideo | Todo El Campo | El informe del Observatorio Granjero sobre precios e ingresos a la Unidad Agroalimentaria Metropolitana (UAM) en la semana del 4 al 10 de abril destacó la mayor oferta de tomates.

HORTALIZAS DE FRUTO.

Desde las últimas semanas se ha observa la transición entre las dos principales zonas productivas del país en este grupo de hortalizas, situación que genera heterogeneidad en la oferta y dispersión en los valores de referencia.

En tomate, la oferta se ha incrementado significativamente respecto a comienzos de marzo, con buena presencia de partidas tanto de la zona norte como de la zona sur, generando fuertes presiones bajistas en los precios.

Los morrones, por el contrario, tiene una oferta que se encuentra en descenso, dado que la producción del norte aún no alcanza volúmenes significativos, mientras que en el sur comienzan a registrarse condiciones menos favorables para el crecimiento y desarrollo de los cultivos, asociadas a menor luminosidad, aumento de días nublados y descenso de temperaturas.

Una situación similar se observa en zapallito y zucchini, cuyos precios muestran un incremento significativo como consecuencia de la menor oferta disponible.

Por su parte, otros productos como berenjena, pepino, ají catalán y chaucha mantienen un escenario relativamente estable, sin variaciones relevantes en oferta ni en cotizaciones.

HORTALIZAS SECAS.

La oferta de este grupo continúa en aumento, manteniendo la tendencia bajista en los precios.

Se observa abundante disponibilidad de cebolla, ajo, zapallos y boniatos, la mayoría con presencia de partidas con calidad comercial superior y calibres grandes a extragrandes, registrándose incluso sobrantes al cierre de las jornadas comerciales.

En contraste, la oferta de zanahoria y papa permanece más acotada, especialmente en lo que refiere a partidas de calidad superior, generándose una marcada dispersión de precios en función de la calidad comercial, el calibre y el origen de la mercadería, diferenciándose entre productos de reciente cosecha y aquellos con mayor tiempo de conservación trascurrido. De mantenerse el cambio estacional y con la continuidad del ingreso de partidas de reciente cosecha, se espera una mejora en la calidad y en los calibres disponibles, lo que podría ejercer presión adicional a la baja sobre los precios a medida que aumente el volumen ofertado.

FRUTAS CÍTRICAS.

Los cítricos presentan esta semana un comportamiento dispar según la especie.

En limón, se incrementa la presencia de partidas procedentes del litoral norte, con mejoras notorias en su estado de madurez, coloración y contenido de jugo, situación que genera presión a la baja sobre sus precios.

En cambio, tanto en naranja como en mandarina, la oferta se redujo de manera significativa como consecuencia de las intensas precipitaciones registradas en el norte del país, las cuales dificultaron las labores de cosecha y acondicionamiento. Esta situación determinó leves presiones alcistas en las cotizaciones. De mejorar las condiciones climáticas en las próximas semanas, se espera una normalización en las tareas de cosecha y logística, permitiendo la recuperación de la oferta y una eventual corrección bajista en los precios.

FRUTAS DE HOJA CADUCA.

Continúa la oferta de frutas típicas de otoño como membrillo, granada, caqui y frutos nativos. En particular, durante esta semana se registró un incremento significativo en la oferta de caqui procedente del litoral norte, lo que generó una fuerte presión bajista sobre sus cotizaciones.

En manzana, comenzaron a observarse las primeras partidas de la variedad Fuji, mientras que las variedades del grupo Gala continúan reduciendo su presencia en plaza. Por su parte, Red Delicious y Granny Smith aumentan su participación en la oferta, con leves ajustes bajistas en sus precios.

La oferta de pera continúa siendo elevada y relativamente estable, sin cambios significativos en las cotizaciones.

Las uvas de mesa comienzan a disminuir progresivamente y está compuesta mayoritariamente por partidas conservadas en atmósfera modificada, mediante almacenamiento en cámaras de frío con liberadores de metabisulfito. Esta condición ha permitido sostener la disponibilidad comercial, aunque con una leve presión bajista en sus precios.

HORTALIZAS DE HOJA, BROTE E INFLORESCENCIA.

Al inicio de la semana, debido al fin de semana largo correspondiente a la Semana de Turismo o Semana Santa, la oferta de este grupo se presentó reducida, generando incrementos significativos en los precios para la mayoría de las hortalizas. Sin embargo, a medida que se normalizó la actividad comercial y se recompuso la oferta, los valores comenzaron a retornar a niveles más similares a los observados previamente al período festivo. Las precipitaciones registradas en días anteriores favorecieron mejoras en la calidad de buena parte de la oferta.

En ese contexto, se verificó un aumento en la disponibilidad de acelga, lechuga, espinaca y apio en planta, con consecuentes presiones bajistas en sus precios.

Por el contrario, en productos como puerro, perejil, nabo, remolacha y apio en hoja, cuya demanda se mantiene más sostenida con el descenso de las temperaturas y cuyos ciclos de crecimiento son más prolongados, los precios permanecieron relativamente estables y en niveles superiores respecto a la semana previa a Turismo o Semana Santa.

Asimismo, se observó un incremento en la oferta de cebolla de verdeo, acompañado por mejoras en la calidad comercial y una disminución de sus precios.

En brócoli, coliflor y repollos, la oferta continúa siendo limitada, manteniéndose un escenario de precios elevados.

FRUTAS DE HUERTA.

La oferta de este grupo continúa reduciéndose de forma significativa a medida que avanza el otoño.

En sandía, la oferta está compuesta principalmente por partidas procedentes de la zona sur y del tipo baby, manteniéndose precios relativamente estables en un contexto de menor demanda estacional.

En melón, se observa un comportamiento similar, siendo además frecuente encontrar partidas con problemas de calidad asociados a las intensas precipitaciones y altas temperaturas registradas semanas atrás.

La oferta de frutilla es muy escasa y persisten serios problemas de calidad dentro de las partidas, lo que genera presiones alcistas significativas en los precios. Se prevé que hacia la primera quincena de mayo puedan comenzar a ingresar partidas incipientes procedentes del litoral norte.

Se pretende brindar apoyo financiero no reembolsable y facilidades de acceso a financiamientos reembolsables a productores granjeros, para la implementación de proyectos prediales de acceso al agua para la producción.

Montevideo | Todo El Campo | En el marco del Programa Agua Para la Granja que impulsa la Dirección General de la Granja (Digegra), se realizó este jueves 9 de abril, el lanzamiento de una convocatoria para la presentación de propuestas para subsanar las necesidades de agua para la producción granjera.

Participaron el ministro y subsecretario del Ministerio de Ganadería, Agricultura y Pesca (MGAP) Alfredo Fratti y Matías Carámbula, respectivamente; también el gerente de República Microfinanzas del BROU, Martín Dibarboure; la directora de la Granja del MGAP, Laura González, y el director técnico de la Granja, Ramiro Vacca.

Se pretende brindar apoyo financiero no reembolsable y facilidades de acceso a financiamientos reembolsables a productores granjeros, para la implementación de proyectos prediales de acceso al agua para la producción mejorando la capacidad de las unidades productivas para hacer frente a la variabilidad climática.

Tendrá una duración de tres temporadas a las que se podrá acceder en forma escalonada o por niveles de apoyo según sea la condición inicial de la unidad productiva (UP), informó el MGAP.

Los fondos no reembolsables son a cuenta del Fondo de Fomento de la Granja.

En la ejecución del programa se irán realizando capacitaciones propuestas por Digegra; las mismas podrán ser virtuales o presenciales y dirigidas a técnicos y productores. Serán de carácter obligatorio, condicionando la ejecución de los fondos no reembolsables.

Para la realización de esta convocatoria se realizaron 11 talleres para el relevamiento de capacidades y necesidades en la producción granjera en los departamentos de Salto, Artigas Rivera, Río Negro, Cerro Largo, Colonia, Canelones y Montevideo dónde participaron productores, técnicos y organizaciones de todo el país.

La directora de la Granja, Laura González, enfatizó que de estas instancias surgió la iniciativa de estratificar en niveles debido a que zonas del país que aún no tienen acceso al agua como para implementar una estrategia de riego a diferencia de otras que sí.

“Asimismo generamos sinergias con otras herramientas que ya estaban disponibles, pusimos sobre la mesa las opciones que podíamos utilizar ante una realidad climática que lamentablemente sabemos que se va a seguir repitiendo”, expresó la jerarca.

FRATTI: “INSTANCIA TRASCENDENTAL”.

Fratti destacó que “esta es una instancia trascendental para el Ministerio, por el tema que involucra y por el espectro de productores, que son aquellos más pequeños, con menos espalda, que tienen más dificultad de mantenerse en la actividad”.

Ramiro Vacca por su parte, compartió datos basados en el Registro Nacional Frutihortícola.

“Un 35% de la superficie registrada está en zona de secano donde los productores declaran que no tienen acceso al agua. Esto representa a 2.700 productores que abarcan unas 28.700 hectáreas y casi 2000 son menores a 7 hectáreas equivalentes”, indicó.

Agregó que “Agua Para la Granja” pone énfasis en 3 aspectos: el cuidado del agua y el cambio climático, la tecnología enfocada al riego y el uso sustentable de los recursos naturales y mejoras de las capacidades productivas.

Los montos varían de acuerdo a lo que se solicite y al tamaño del predio.

En esta primera edición, el monto destinado se elevó, por lo que las unidades productivas de menos de 7 hectáreas equivalentes podrán acceder hasta $ 400.000.

Desde República Microfinanzas su representante destacó el impacto social que conlleva esta herramienta financiera destinada principalmente a productores familiares con extensiones pequeñas.

El cuidado del agua y la adaptación al cambio climático constituyen una prioridad estratégica para el país siendo necesaria la adopción de tecnología del riego como una herramienta indispensable para mantener una producción sustentable y económicamente competitiva, dado que una adecuada irrigación es esencial en los sistemas de producción para obtener estabilidad productiva y mejoras en el resultado económico.

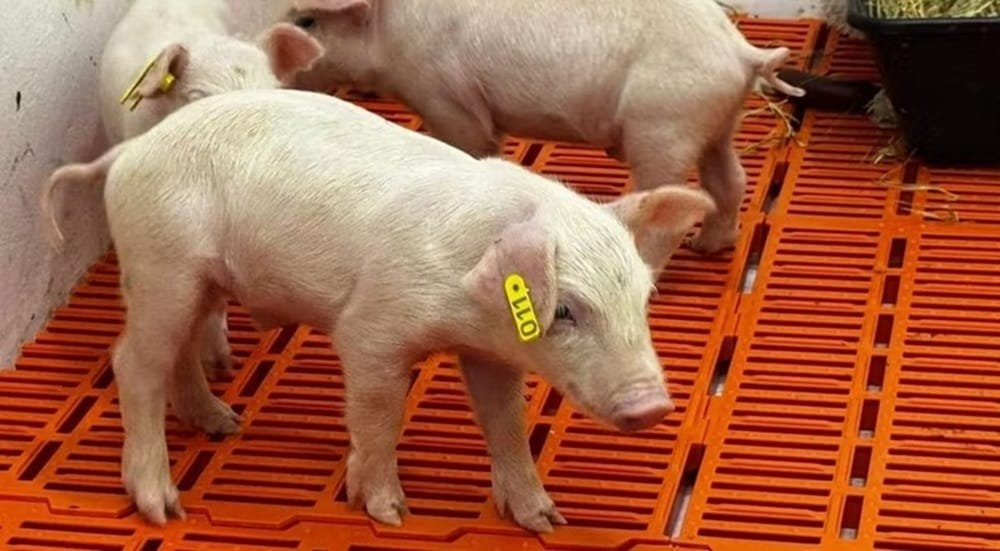

El nacimiento tuvo lugar en marzo en instalaciones adaptadas conforme a la legislación para la producción de estos animales, con estrictos controles de bioseguridad, bienestar y sanidad.

Brasil | Todo El Campo | El primer clon de cerdo en América Latina nació en una unidad del Departamento de Agricultura de São Paulo. Es un avance sin precedentes que combina la ciencia de la Universidad de São Paulo (USP) con el Instituto de Ciencias Animales, y refuerza el papel de la investigación en la generación de soluciones para la salud y la agricultura.

El primer clon de cerdo de Latinoamérica nació en la Unidad del Instituto de Ciencia Animal en Piracicaba, vinculada al Departamento de Agricultura y Abastecimiento del Estado de São Paulo. Este logro sin precedentes es resultado de la investigación realizada por la Universidad de São Paulo, con el apoyo de la Dirección de Investigación Agroindustrial (APTA), responsable de la estructura, el manejo y el cuidado de los animales a través del Instituto de Ciencia Animal.

El nacimiento tuvo lugar el 24 de marzo en la unidad experimental del IZ en Tanquinho, donde las instalaciones fueron adaptadas conforme a la legislación para la producción de estos animales, con estrictos controles de bioseguridad, bienestar y sanidad.

Esta iniciativa forma parte de un proyecto centrado en la producción de cerdos con potencial para donar órganos y tejidos a humanos, dentro del campo del xenotrasplante. Esta técnica busca reducir la lista de espera para trasplantes y aumentar las posibilidades de compatibilidad entre donantes y receptores.

La investigación moviliza a un equipo multidisciplinario, integrado por especialistas en zootecnia, medicina veterinaria y biotecnología. En el Instituto de Zootecnia, se desarrollaron protocolos específicos para el manejo productivo, sanitario, nutricional y ambiental, además de técnicas reproductivas y quirúrgicas para la implantación embrionaria, incluyendo la sincronización del celo y procedimientos de alta complejidad.

Según el equipo involucrado, el manejo se supervisa meticulosamente para garantizar el éxito de la gestación y el desarrollo de los animales. La siguiente etapa del proyecto prevé el seguimiento de los clones hasta la madurez sexual, generando datos que sirvan de base para futuras aplicaciones científicas y tecnológicas.

La investigación centrada en el xenotrasplante busca abordar uno de los principales desafíos de la salud pública: la escasez de órganos para trasplante. Según datos del Sistema Nacional de Trasplantes, diariamente fallecen pacientes a la espera de un órgano compatible, un escenario que refuerza la relevancia de las iniciativas científicas de esta naturaleza.

Además del impacto en la salud humana, este avance posiciona a São Paulo a la vanguardia de la biotecnología aplicada a la agricultura, consolidando el papel de las instituciones públicas de investigación como activos estratégicos para el desarrollo del Estado.

El proyecto continúa desarrollándose, con nuevas etapas ya en marcha, incluyendo la gestación de otros clones, ampliando la aplicación potencial de la tecnología y reforzando la integración entre ciencia, producción e innovación en el Estado de São Paulo.

En el corazón del Montevideo rural se desarrolla una nueva edición de la expo en la segunda quincena de Abril.

Montevideo | Todo El Campo-Se anunció que la ya tradicional Expo Melilla se realizará este año entre el 16 y 19 de abril en el predio que la Asociación Rural del Uruguay (ARU), posee en esa zona del departamento de Montevideo. El presidente de la institución anfitriona, Rafael Ferber, manifestó que “para nosotros, lo más importante es que la exposición tiene respuestas e ideas para el desarrollo, donde se ve beneficiado el productor rural, y también todos lo que trabajan en pro de ese desarrollo. Si lo miramos al revés, y el desarrollo no se da, quienes más lo sufren son los puestos de trabajos de muchísimos oficios”.

La exposición se desarrollará entre el 16 y el 19 de abril, y contará nuevamente con un crecimiento en la cantidad de espacio ocupado para la muestra. “Hace unos días, mirando planos de ediciones anteriores, es muy gratificante ver cómo se viene consolidando el crecimiento, ya es un clásico de otoño”, comentó Rodrigo Granja, director de exposiciones de la ARU. La muestra se caracteriza por tener un alto contenido de información técnica para distintos rubros, la participación del ganado lechero en calificaciones, también de equinos, y un importante sector enfocado en lo que son los ensayos que presentan tanto el Inase, así como también las distintas empresas. Además en el marco de la Rural de Melilla, se realizará la primera Expo Otoño de la raza Texel.

Habrá un foco muy importante en las conferencias, donde se destacan tres: el jueves de mañana estará Claudio Zuchovicki, “un analista argentino, a quien le pedimos que nos haga una radiografía de cómo es el camino que han transitado ellos en temas de des-regulación”.

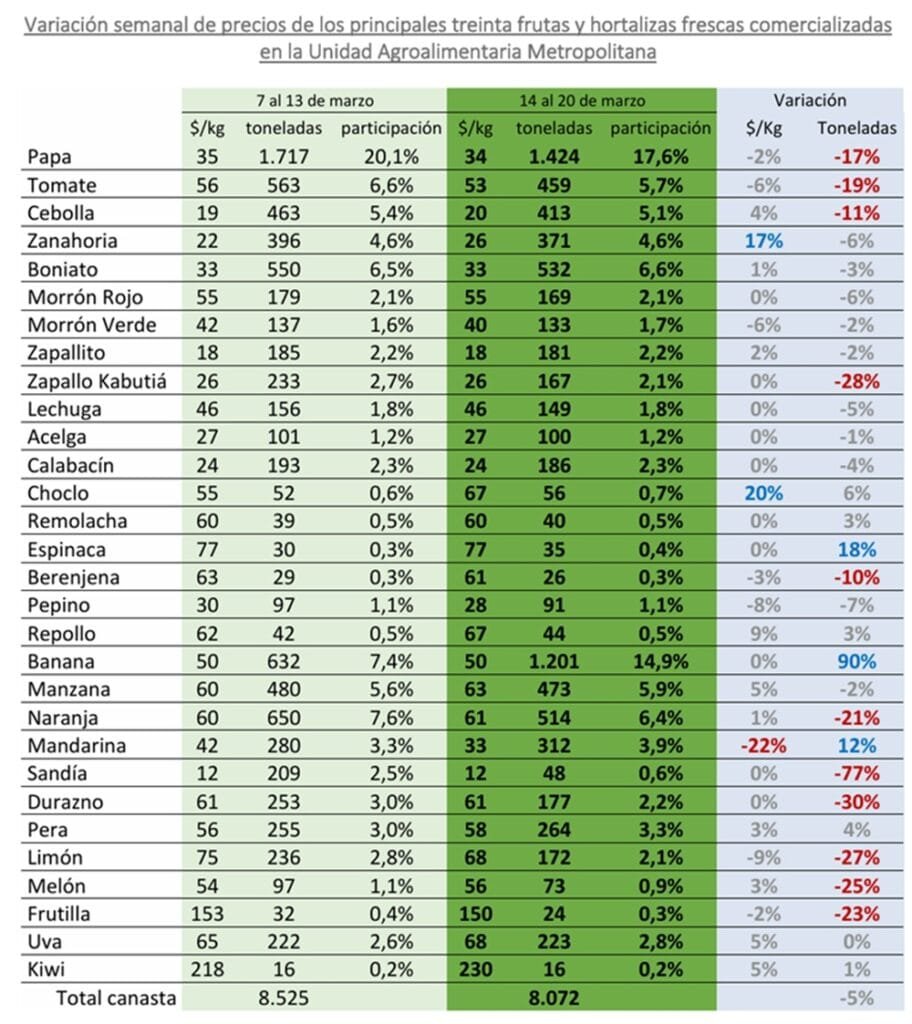

Guayabo y Arazá están presentes en la oferta mayorista, informó el Observatorio Granjero.

Montevideo | Todo El Campo | El informe del Observatorio Granjero sobre precios e ingresos a la Unidad Agroalimentaria Metropolitana (UAM) referido a la semana del 14 al 20 de marzo destacó la oferta de guayabo y arazá.

FRUTAS DE HOJO CADUCA.

Dentro de las frutas de otoño, continúa en aumento la oferta de membrillos, granadas y frutos nativos como guayabo y arazá, manteniéndose valores relativamente estables.

En manzanas, se afianza el ingreso de partidas de reciente cosecha del grupo Red, lo que genera una leve presión a la baja en los precios. En contraste, el grupo Gala continúan perdiendo participación debido a problemas de sobremadurez y falta de color, con menor preferencia comercial.

En peras, la oferta de William’s se mantiene estable, mientras que la incorporación de Abate Fetel amplía la diversidad varietal sin modificar sustancialmente los precios.

En uvas, se incrementa la proporción de partidas conservadas en frío con liberadores de metabisulfito, lo que permite sostener la oferta, pero genera mayor dispersión de precios según origen, estado de conservación y calidad del racimo. Este escenario introduce una diferenciación más marcada respecto a las partidas frescas de campo.

HORTALIZAS SECAS.

A medida que avanza la transición hacia el otoño, se consolida un incremento en la oferta de boniatos y zapallos, especialmente con mayor participación de partidas procedentes de la zona sur. En boniato tipo criollo, el aumento en la disponibilidad, junto con mejoras en el estado de madurez -mejor “sazonado”-, determina una presión a la baja en los precios. En el tipo zanahoria, si bien la oferta también se incrementa con partidas del sur, el comportamiento es más estable en términos de valores de comercialización.

En zapallos, particularmente en calabacín, se observa una mayor oferta con mejoras en calidad e índices de madurez, lo que también genera ajustes a la baja en las cotizaciones. Para Kabutiá, la situación es más estable, aunque persisten diferencias según el grado de madurez de las partidas.

Para las cebolla y ajo, la oferta continúa siendo abundante, con predominio de partidas de buena calidad comercial y aptitud para conservación, lo que mantiene precios relativamente estables.

Las papas se mantienen con una oferta acotada en el tipo blanca, con problemas de calidad asociados al déficit hídrico, como lenticelas marcadas y defectos fisiológicos. En zanahoria, se observa un cambio relevante: si bien la oferta general se mantiene, comienzan a aparecer partidas conservadas en suelo (o “en tierra”) con problemas de calidad, lo que genera una marcada dispersión de precios. Las partidas de mejor calidad y calibre continúan posicionándose en valores superiores dentro de la plaza.

FRUTAS CÍTRICAS.

En limón, se mantiene el ingreso de partidas del litoral norte con mejores atributos de calidad, lo que sostiene un descenso de sus precios especialmente en partidas importadas, asociado a problemas de calidad que empiezan a notarse de forma más frecuente en estos últimos.

En mandarina, continúa aumentando la oferta de Satsuma, con mejoras en la calidad organoléptica, favoreciendo su colocación.

En naranja, si bien predomina el tipo Valencia, se incrementa la presencia de naranjas tipo Navel en plaza. Estas primeras partidas presentan signos de inmadurez, lo que limita su aceptación comercial y genera diferencias en los precios según calidad ofertada. También es frecuente de ver partidas importadas, lo que mantiene sus precios máximos de comercialización, pero a medida que avance el otoño esta situación pude verse modificada por el incremento en la oferta.

HORTALIZAS DE HOJA, BROTE E INFLORESCENCIA.

La oferta efectiva del grupo se ve condicionada principalmente por reducciones en los calibres, más que por volumen total. A los efectos del déficit hídrico se suma en esta semana el impacto del descenso de temperaturas nocturnas, que genera rocíos y ambientes húmedos, favoreciendo la aparición de manchas foliares y defectos de calidad.

En productos como acelga, lechuga, espinaca y remolacha, se observan estos problemas junto con calibres más pequeños, lo que deriva en dispersión de precios según calidad.

En puerro, cebolla de verdeo y repollo, continúan los problemas sanitarios asociados a insectos, mientras que en brócoli y coliflor la oferta sigue siendo muy reducida, con predominio de calibres chicos.

En perejil, la menor oferta y los calibres reducidos sostienen precios firmes.

En maíz dulce, el aumento de la demanda asociado a temperaturas más frescas genera subas de precios, especialmente en calibres grandes.

En albahaca y ciboulette, la oferta se mantiene estable, aunque con perspectivas de ajuste a medida que avance el otoño y continue el descenso esperado de las temperaturas.

FRUTAS DE HURTA.

En frutilla, la oferta continúa reduciéndose debido al descenso de temperaturas, lo que limita la producción y sostiene una leve firmeza en sus precios.

En sandía y melón, se observa un cambio relevante en la dinámica de mercado: el descenso de temperaturas reduce el consumo, lo que genera dificultades en la colocación y presiones a la baja en los precios, a pesar de reducirse la oferta – principalmente en sandia, más que en melón-, al terminar su zafra la mayoría de los productores de Rivera.

HORTALIZAS DE FRUTO.

Se consolida una reducción en la oferta de tomate y morrón, principalmente por problemas de calidad y menor ritmo de cosecha en cultivos del sur, que se encuentran en etapas avanzadas del ciclo.

Simultáneamente, comienzan a ingresar las primeras partidas del litoral norte, especialmente en zapallito, pepino y berenjena, así como en tomate y morrón en menor medida. Estas partidas iniciales presentan mejores atributos de calidad, generando dispersión de precios dentro del mercado. En tomate y morrón, la menor oferta total genera cierta firmeza en los valores, aunque condicionada por la calidad heterogénea.

En zapallito y zucchini, el ingreso procedente del litoral norte mejora la calidad promedio, aunque se mantiene la diferenciación con partidas del sur que presentan problemas de coloración y envejecimiento.

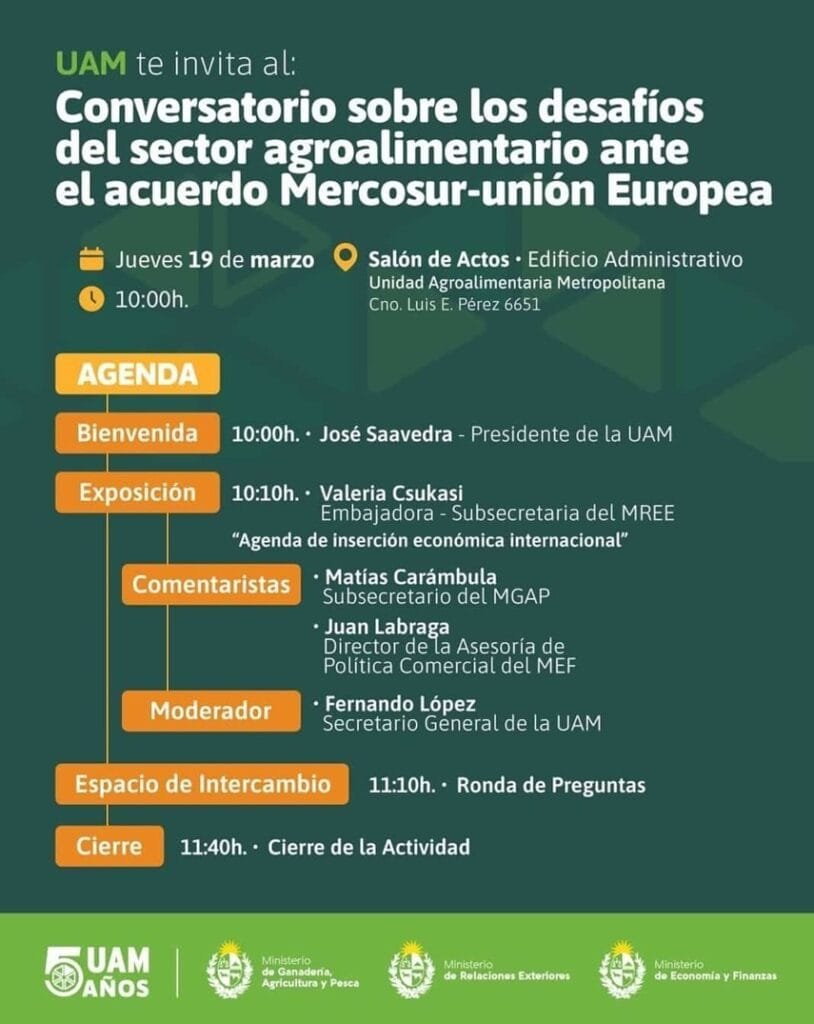

La actividad propone generar un espacio de análisis e intercambio sobre las oportunidades y desafíos que el acuerdo entre ambos bloques representa para el sector agroalimentario y para la inserción internacional del Uruguay.

Montevideo | Todo El Campo | El jueves 19 de marzo se realizará en el salón de actos en el edificio administrativo de la Unidad Agroalimentaria Metropolitana (UAM) el conversatorio Desafíos del sector agroalimentario ante el acuerdo Mercosur–Unión Europea, una instancia de análisis e intercambio sobre las oportunidades y desafíos que este acuerdo representa para el sector y para la inserción internacional del Uruguay. Participarán autoridades nacionales y referentes en la temática.

La actividad propone generar un espacio de análisis e intercambio sobre las oportunidades y desafíos que el acuerdo entre ambos bloques representa para el sector agroalimentario y para la inserción internacional del Uruguay.

Comenzará con la bienvenida del presidente de la UAM, José Saavedra, y tendrá como expositora principal a la subsecretaria del Ministerio de Relaciones Exteriores, Valeria Csukasi, quien brindará la charla titulada Agenda de inserción económica internacional.

Posteriormente, se desarrollará un conversatorio con los comentarios de Matías Carámbula, subsecretario del Ministerio de Ganadería, Agricultura y Pesca (MGAP), y Juan Labraga, director de la Asesoría de Política Comercial del Ministerio de Economía y Finanzas (MEF). La moderación estará a cargo de Fernando López, secretario general de la UAM.

DATOS.

📅 Jueves 19 de marzo

🕙 10.00 horas.

📍 Salón de actos – Edificio administrativo UAM – (Cno. Luis Eduardo Pérez 6651).