La directora de Las Moras dijo que “los precios exteriores fueron extraordinarios, pero no se pudieron materializar porque las empresas trabajan por el margen y el margen no existió”; esa fue la realidad aunque “no tenga buena prensa decirlo”.

Montevideo | Todo El Campo | 2025 está a pocos días de finalizar, lo que hace que sea un buen momento para analizar cómo transcurrieron los últimos 12 meses, en este caso respecto a la industria frigorífica.

Suele señalarse que éste fue un buen año ganadero, con precios, demanda y exportaciones destacadas, sin embargo la directora de frigorífico Las Moras, Elizabeth Misa, advirtió que hay matices al respecto.

En declaraciones al programa Diario Rural (CX4 Rural), comentó que antes que comenzara 2025 lo bautizó como “el año Rambo, porque tenía la sensación de que iba a estar con el cuchillo entre los dientes durante todo el año, y si a eso le sumamos el contexto mundial, en la geopolítica, con todos los cambios y las acciones externas, todo eso hizo que fuera un año particularmente desafiante”.

Varios de los desafíos previstos sobre el final de 2024 se confirmaron. La empresaria dijo que los datos aportados por el Instituto Nacional de Carnes (INAC) en volúmenes y precios “fueron muy buenos”, pero aclaró que “las empresas no viven de esos números sino de los márgenes, y la realidad es que el margen de la industria frigorífica ha sido negativo”.

“Si el precio al comprar un novillo es de US$ 5,40 o más en algunos casos, y el precio promedio de exportación es de US$ 5, no hay lugar para pagar el valor agregado industrial. Esa es la realidad, y si bien somos uno de los motores de la economía y hemos hablado hasta con el ministro de Economía (Gabriel Oddone), las cosas siguen igual y no hay ninguna consideración”. Por otro lado “plantas frigoríficas -entre 8 y 10- que han dejado de trabajar”, subrayó.

Destacó el rol del corral que “dio una dinámica” nueva, pero “tampoco podemos encasillarnos en que todo nuestro producto tiene que terminar a corral, porque también tenemos la cuota Hilton (animales jóvenes criados a pasto) con cupos para cumplir, y es de nuestro interés seguir participando en ellos”.

“Tenemos que tener todos los autitos prontos para andar en todas las rutas que sean necesarias”, graficó.

Por tanto no hay que encasillarnos en el corral, y “me interesa mucho más lo que vendemos como país natural, el país de las grandes extensiones de campo con animales que se crían a cielo abierto, en condiciones naturales y con bienestar animal”. Eso es importante para el mundo aunque “nosotros no nos damos cuenta lo que maravilla a los visitantes del exterior, a nuestros clientes, venir y recorrer nuestros campos”.

A pesar de un invierno que puede ser más o menos fuerte, en Uruguay “tenemos muy buenas condiciones en las cuales los animales pueden estar todo el año a cielo abierto, lo cual no sucede en todos los lugares”, reflexionó.

En cuanto a los precios promedio de la tonelada indicada por INAC, Misa aseguró que el frigorífico “nunca” logró hacerse con la punta y que fue un trabajo a pérdida.

“Los precios exteriores fueron extraordinarios, pero no se pudieron materializar porque las empresas trabajan por el margen y el margen no existió”; esa fue la realidad aunque “no tenga buena prensa decirlo”.

“El último buen año de la industria fue 2015; también 2022 fue un año bueno, pero el mejor año fue el 2015, y estamos en el 2025”, y por eso “hoy hay entre 8 y 10 frigoríficos que no están trabajando; no es un detalle menor, deberíamos tenerlo en cuenta”, apuntó.

INAC tiene esos números y los ha informado al Parlamento -aseguró-; “es algo que todo el mundo sabe, no estoy contando nada bueno”.

Consultada sobre cuál sería “un precio sano” para que la industria pueda operar alcanzo los márgenes necesarios Misa dijo que para Las Moras y en el mercado actual con los valores de la cuota Hilton, de Estados Unidos o de China, “el precio sano” sería unos US$ 4,40.

DE LOS RESIDUOS BIOLÓGICOS A LA PROFESIONALIZACIÓN.

En otro orden, señaló que “este año hubo muchos problemas con residuos biológicos”, los cuales “siguen apareciendo en los muestreos que incrementó el Ministerio” de Ganadería, Agricultura y Pesca.

Por eso, “si queremos jugar en las grandes ligas, tenemos que profesionalizarnos y en cada sector de la cadena hay cosas que tienen que cambiar”.

Asimismo, enfatizó que Uruguay tiene “una industria muy profesional, sanitariamente está aceptada en todos los mercados” y ese es un aspecto que “tenemos que empezar a trabajar, todos en la misma sintonía”.

Tenemos que saber a dónde queremos llegar y llegar todos juntos, porque no llega la industria sola si no tiene un productor prolijo, responsable y coherente. Mientras que la industria debe pagar lo que corresponde al trabajo que realizó el productor”.

INCENTIVAR LA CRÍA.

Misa agregó que “el stock está muy ajustado”, con una industria que “en su máxima expresión estaría faenando unos 3,5 millones de cabezas”, sin embargo “hoy apenas se puede sostener 2,4 millones, y malamente lo vas a sostener teniendo 400.000 cabezas exportadas en pie”.

Por otro lado “somos poco competitivos con nuestros principales competidores, que son nuestros vecinos, Argentina, Brasil, Paraguay”, añadió.

Sobre incentivar la cría dijo que “es bueno hacerlo, que es un proceso muy largo que tiene muchos vaivenes externos y realmente en muchas oportunidades el productor criador la pasa mal. Entonces hay que incentivarlo, pero no solo habilitando la exportación en pie, también con otro tipo de beneficios” atados a los resultados, o sea que quien tuvo una parición mayor al año anterior tenga un premio, y el que invierte en calidad, en genética, también tiene que estar premiado”, planteó.

“No es con la exportación en pie, no es exportando nuestra genética que vamos a salir adelante ni que vamos a premiar al criador”, pero también “tiene que existir la exportación en pie. Mercados como Australia o Nueva Zelanda la permiten, pero la regulan, dependiendo de la capacidad instalada de faena”.

La industria “vive del margen”, insistió, y si hay mayor cantidad de animales a faenar va a ser el volumen lo que hará la diferencia, cuanto más faena mayor margen, y “lo que yo planteo es de faenar 3,5 millones de cabezas, estamos a un millón abajo”.

COMPETENCIA Y COSTO.

En otro orden la empresaria dijo que lo que se produce hoy se vendió hace tres meses, cuando no se sabía hacia dónde iba a evolucionar el precio, lo que es un riesgo permanente, pero hay que hacerlo y conservar al cliente.

Conservar el cliente es otro esfuerzo, porque hay competidores internacionales que tienen “menos costos” y eventualmente “una materia prima más accesible”, pero “pueden hzaacer un margen que nosotros no”.

ENTREVISTA COMPLETA.

Elizabeth Misa fue entrevistada por Horacio Jaume y Estela Apollonio (Diario Rural).

Estudio de la Universidad de Iowa demostró que varias especies, entre ellas el ganado vacuno y los humanos, poseen condiciones que podrían actúan como receptores del virus H5N1.

Montevideo | Todo El Campo | Un estudio de Iowa State University (ISU; en español Universidad Estatal de Iowa) mostró una posible vía para la propagación de la gripe aviar altamente patógena H5N1. El estudio sugiere que las glándulas lecheras del ganado y de los humanos podrían albergar el virus.

El resultado de la investigación fue publicado en Journal of Dairy Science.

El equipo de investigadores se preguntó si, dado que el virus apareció en la leche de vacas lecheras en 2024, podría también alojarse en las glándulas mamarias de otros animales productores de leche, e incluso en humanos.

Al analizar las glándulas mamarias de diversas especies -ovejas, cabras, ganado de carne, alpacas, cerdos y humanos- encontraron que todas poseen los mismos ácidos siálicos que actúan como receptores del virus en el ganado lechero. Esto sugiere que, en teoría, el virus podría adherirse y replicarse en estas células, aunque hasta ahora no se han observado casos reales de infección en estas especies.

El estudio subraya que aún quedan preguntas importantes por responder, como la eficiencia con la que el virus podría replicarse en estas glándulas y si podría extenderse a otras partes del cuerpo. Esta información sería clave para que el Departamento de Agricultura de Estados Unidos (USDA) o los Centros para el Control y la Prevención de Enfermedades (CDC) desarrollen políticas de contención más precisas frente a un virus que ya ha afectado a más de 184 millones de aves y más de 1.000 vacas en Estados Unidos.

Los investigadores también destacaron la importancia de la pasteurización, ya que algunas muestras de leche cruda infectada han mostrado niveles excepcionalmente altos del virus. Según los CDC, la pasteurización elimina el H5N1, por lo que recomiendan evitar el consumo de leche cruda de cualquier especie mientras se continúa investigando.

Finalmente, el equipo advierte que este virus no se comporta como las cepas de gripe aviar típicas, que suelen infectar principalmente las vías respiratorias. Por ello, sugieren mantener una vigilancia activa en las granjas, evitar el contacto entre aves silvestres y animales domésticos, y continuar investigando otras posibles rutas de transmisión, como agua, suelo u otros sistemas corporales.

El gerente de Información de INAC explicó ese incremento.

Montevideo | Todo El Campo | Jorge Acosta, gerente de Información del Instituto Nacional de Carnes (INAC) dijo que el año 2025 no se presentó según los primeros pronósticos: “Suponíamos que la faena iba a estar en similitud con el año 2024, pero se fueron dando condiciones de mercados, precios y de tipo climático, lo que permitió finalizar el año con una faena por encima de 2,4 millones y eso es un número relevante para Uruguay”.

Relevante “porque queda bastante por encima del promedio y porque ubica la faena en el top 3 de las faenas anuales, porque las condiciones permitieron que así se diera”, agregó. Si a eso “sumamos la exportación en pie vamos a quedar con una extracción elevada. Si sumamos lo faenado y lo exportado en pie, vamos a estar un 25% del stock y ese es un número alto para Uruguay”.

Aclaró que ese total se logra también por un factor interno: “El nivel de stock de junio estuvo un poco por debajo” de lo que se venía registrando, y “el denominador más chico levanta un poco el nivel de extracción”.

Que estemos en un nivel de 2,4 millones, “además de tener una capacidad de faena que lo soporta”, se debe a que “las condiciones de producción han cambiado: en Uruguay se produce más rápido, se faenan animales más jóvenes, hay sistemas que son más intensivos. Todo eso hace pensar que estamos con faenas más sostenibles y estos números altos se puedan seguir viendo”, explicó.

Consultado sobre cómo se manifiestan esos números en divisas para Uruguay, Acosta dijo que “el ingreso total de exportaciones va a ser una cifra superior a los US$ 3.300 millones, 4 % superior a 2022 que fue un récord”. Eso se explica “por un tema de volumen pero sobre todo un tema de precio. Desde enero y febrero de 2024 los valores de exportación fueron creciendo, cerramos a un valor promedio de carne vacuna en US$ 5.000, un nivel de valor que no se había visto. Algo más de volumen y algo más de precio termina generando el récord en el ingreso de divisas”, sostuvo.

EL ROL DE LOS CORRALES.

Acosta destacó el rol de los corrales, que en Uruguay “tienen muchos años, pero se disparan a partir de un negocio concreto que fue la cuota 620, actualmente la cuota 481. Esa cuota fue el impulso para el desarrollo de los corrales, que fueron creciendo, y en 2025 va a cerrar en un récord de faena proveniente de corrales, arriba de 430.000 cabezas para la cuota 481”.

Esas 430.000 cabezas “significa entre 17 % y 18 % de toda la faena (2,4 millones), con los novillos representando un 28 % o 29 % (1 de cada 4). El corral es parte responsable” del nivel de extracción, añadió.

También destacó el rol de la genética y los procesos en la mejora de la producción, con “carcasas más pesadas que son las que se pagan más por permitir mejores cortes”.

ENTREVISTA COMPLETA.

Jorge Acosta fue entrevistado por Horacio Jaume y Estela Apollonio (Diario Rural, CX4 Rural).

Las pruebas de campo estarán estructuradas en grandes áreas de evaluación: compatibilidad y competitividad entre moscas estériles y silvestres, dispersión, calidad biológica y cría.

Montevideo | Todo El Campo | El programa de Erradicación de la Mosca de la Bichera continúa desarrollando actividades técnicas y académicas orientadas a la preparación de las pruebas de campo, en el marco de una visión integral de la salud animal y la sanidad productiva del país.

Actualmente, el Ministerio de Ganadería, Agricultura y Pesca (MGAP), a través de la Dirección General de Servicios Ganaderos (DGSG), trabaja en coordinación con la Facultad de Veterinaria (FVet) y otras instituciones nacionales en la etapa preparatoria de los ensayos, que incluirán la participación de estudiantes de grado mediante trabajos de tesis y la incorporación de una docente responsable de la coordinación académica junto a la Cátedra de Parasitología.

Las pruebas de campo estarán estructuradas en grandes áreas de evaluación: compatibilidad y competitividad entre moscas estériles y silvestres, dispersión, calidad biológica y cría.

En este marco, se avanza en la adecuación de espacios del laboratorio oficial Dilave para la instalación de una colonia de mosca silvestre, cuya recolección está prevista para el mes de enero. Esta colonia permitirá no solo el desarrollo de las pruebas previstas, sino también su utilización en futuras investigaciones impulsadas por el MGAP, la Facultad de Veterinaria u otras instituciones vinculadas al sistema sanitario nacional.

En paralelo, se encuentran en proceso de instalación las jaulas experimentales en el Campo Experimental Nº 1 de la Facultad de Veterinaria en Migues, donde también se está acondicionando un área destinada a laboratorio. El encargado de campo y el responsable de operaciones del programa trabajan en la medición de tiempos operativos, la evaluación de las áreas de intervención y la coordinación con productores rurales que participarán en las pruebas, dentro de un radio de 10 kilómetros definido en torno al campo experimental.

En materia de cooperación internacional, el programa mantiene una articulación activa con expertos mexicanos y con la Agencia Internacional de Energía Atómica (AIEA). Recientemente se desarrolló una instancia técnica que contó con la participación de estudiantes de veterinaria, docentes de parasitología, funcionarios de la DGSG y técnicos de INIA. Estas actividades de capacitación y asesoramiento continuarán a medida que avancen las pruebas, con una nueva instancia prevista para principios de febrero, enfocada en cría y control de calidad, ya con los ensayos en marcha. (MGAP).

El sector vitícola dentro de la sectorial granjera fue la excepción, con el resultado económico más bajo de los últimos seis ejercicios.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | Fueron presentados los resultados de gestión de las empresas CREA en los rubros ganaderos, agrícolas ganaderos, lecheros y granja.

En la jornada realizada el martes 9 de diciembre, el Ing. Agr. Martín Aguirrezabala, coordinador general de la institución, hizo una presentación general sobre los resultados y se compartió un documento elaborado por los coordinadores sectoriales, en el cual se detalla el comportamiento de cada sector en forma individual.

El siguiente artículo toma datos presentados por Aguirrezabala como del documento de 20 páginas con los resultados de gestión de cada sectorial.

Cabe precisar que los datos son presentados en moneda constante (al dólar de hoy igualado al poder adquisitivo de los años anteriores); y que cuando se hace mención al ingreso de capital (IK) éste estima resultados económicos simulando que la tierra y el capital son propios. Por tanto, es un indicador que no contempla el costo de la tierra, ni el costo del capital necesarios para producir.

Por otra parte, un establecimiento competitivo debería remunerar el costo de la tierra, el trabajo y el capital utilizados en el proceso productivo, aun cuando estos factores sean propios. Sólo remunerando la totalidad de los factores, las empresas podrán mantenerse, ser competitivas y crecer en el tiempo.

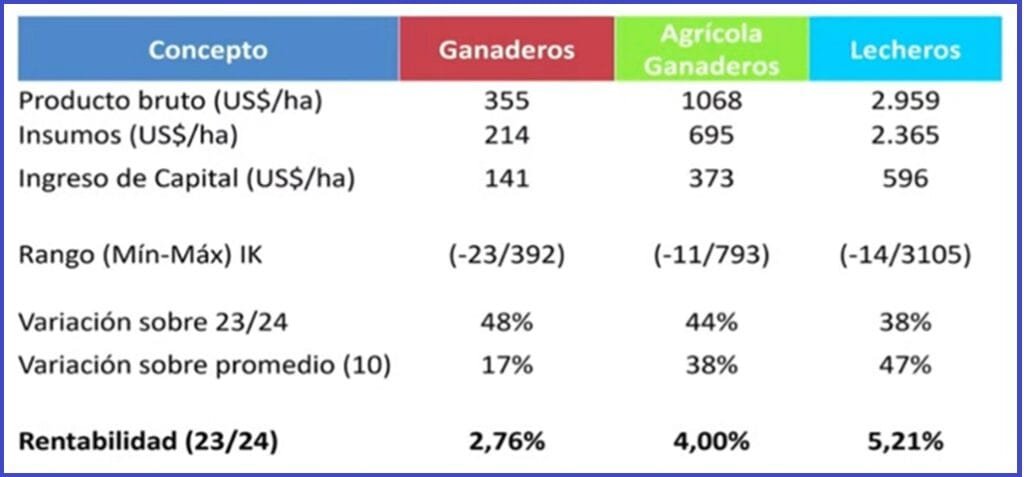

GANADEROS: EL SEXTO MEJOR RESULTADO EN LOS ÚLTIMOS 22 AÑOS.

En el ejercicio 24-25 el ingreso de capital de las empresas CREA ganaderas se ubicó en promedio, en US$ 141/ha, lo cual es el sexto mejor resultado de los últimos 22 años.

El ejercicio estuvo caracterizado por una producción de carne similar a la del ejercicio anterior, manteniendo la producción de carne por hectárea, por encima de los 150 kilos de carne por hectárea algo que se alcanzó por primera vez en el 24-25.

La mejora de los resultados a igual producción de carne se explica por una mejora de los precios del kilo producido, incluso absorbiendo un leve incremento de costos.

El ingreso de capital promedio de US$ 141/ha surge de la diferencia entre el producto bruto de US$ 355/ha y los US$ 214/ha dedicados a los insumos.

La rentabilidad fue del 2,76%.

En el ejercicio 24-25, el 48% de los establecimientos CREA tuvieron una mejora en el promedio respecto al 23-24.

Sobre el promedio de los últimos 10 años, los ganaderos estuvieron un 17% arriba.

Para el ejercicio en curso (25-26, de cual ya transcurrieron seis meses), los ganaderos CREA esperan “que los resultados sean mejores” a los del ejercicio 24-25. “Las proyecciones ubican el resultado potencial como el segundo mejor de los últimos 25 años, solo por detrás del ejercicio 21/22.

Esa expectativa de mejora se explica por los buenos precios del primer semestre y -aun estimando una baja del 15% de los precios del ganado para el segundo semestre-, se puede avizorar resultados económicos de las empresas superiores al ejercicio 24-25”.

“El clima, en la gran mayoría del país ganadero, viene siendo favorable. Hasta el momento, los pronósticos de menores lluvias a lo normal para la primavera y verano vienen impactando negativamente, solamente en el sureste del país. Queda aún por delante el verano y otoño, que según como venga climáticamente, determinará en mayor o menor medida el resultado de todo el ejercicio”, señala el reporte.

AGRÍCOLAS GANADEROS: A PRECIOS BAJOS, LOS RENDIMIENTOS SALVARON EL EJERCICIO.

El ejercicio 24-25 para los establecimientos agrícola ganaderos CREA, culminó con un resultado económico levemente superior al anterior, impulsado por rendimientos agrícolas excepcionalmente altos en cultivos de verano, a pesar de los precios bajos de los granos.

El ingreso de capital promedio se posicionó como el tercer mejor en los últimos 10 años.

El ingreso de capital en el ejercicio pasado fue de US$373/ha, que resulta de la diferencia del producto bruto de US$ 1.068/ha y los insumos US$ 695/ha.

La rentabilidad fue del 4%

El 44% de los agrícolas ganaderos CREA mejoraron el ingreso de capital respecto al ejercicio 23-24; y el 38% lo hizo sobre el promedio de los últimos 10 años.

La proyección sobre el ejercicio actual (25-26) para el cual aún faltan seis meses para el cierre, es de un período “desafiante en lo productivo” dado que “con los actuales precios futuros al cierre del ejercicio, se requerirá una mayor producción”.

Además “los precios de los granos se mantienen estables a bajos, aunque un reciente esbozo de aumento en el precio de la soja podría ser una alternativa de mejora de confirmarse”.

Las “recomendaciones” más importantes para el ejercicio actual son: “Mantener empresas productivas, diversificadas, con costos controlados y rotaciones ordenadas, es decir, empresas eficientes”.

“No desarmar el sistema productivo (respetar las rotaciones) y concretar opciones de precios cuando se presenten, sobre todo observando las primas en soja que podrían ser la variable de ajuste para concretar un precio en torno a los US$ 400/ton.”

“La ganadería es desafiante, y aunque en este sector aporta alrededor del 25% del producto bruto, se debe mantener la impronta y aprovechar las oportunidades, maximizando la productividad que aún está por debajo de lo esperable”.

LECHERÍA: UN EJERCICIO CON RELACIONES DE PRECIOS FAVORABLES.

En el sector lechero, el ejercicio 24-25 estuvo marcado por “relaciones de precio muy favorables” y condiciones climáticas “buenas en verano y otoño”, todo lo que determinó “un buen resultado económico”.

El ingreso de capital promedio fue de 594 US$/ha, que surge del producto bruto ubicado en US$ 2.959/ha, e insumos de US$ 2.365/ha.

La rentabilidad fue del 5,21%

El 38% de los productores lecheros CREA mejoraron respecto al ejercicio 23-24; y el 47% lo hizo respecto al promedio de los últimos 10 años.

En esas relaciones de precio favorables, los cereales tuvieron “valores históricamente bajos”, lo cual es bueno para el sector lechero dado que constituyen el principal componente energético de la dieta de las vacas. Sin embargo, eso “no se tradujo en diferencias importantes ni en los kilos de concentrado utilizado por vaca masa, ni en los costos de alimentación con respecto al ejercicio anterior”.

El precio de la leche, “se ubicó apenas por encima del promedio de los últimos 10 ejercicios, pero muy por encima del ejercicio anterior”.

El ejercicio es “una auspiciosa oportunidad de obtener muy buenos resultados. Hasta el momento se mantienen las relaciones de precio, aunque han surgido advertencias tanto en el precio internacional de la leche como en la situación de algunas industrias locales”, advierte el informe CREA.

“En términos climáticos, hemos tenido una de las mejores primaveras de los últimos años”, apunta el informe.

GRANJA: FRUTÍCOLAS CON LA MEJOR ZAFRA DE LOS ÚLTIMOS 4 AÑOS; PERO LOS VITICULTORES CON LOS RESULTADOS MÁS BAJOS DE LOS ÚLTIMOS 6 EJERCICIOS.

Los grupos granjeros CREA trabajan en los subsectores: viticultura y fruticultura.

VITICULTURA – La viticultura CREA explica cerca el 18% de la producción nacional de uvas con destino a vinificación.

El ejercicio 24-25 tuvo una “leve disminución en los niveles de producción; luego de una zafra anterior que estuvo pautada por una muy buen e inesperada recuperación de los niveles productivos, a pesar de la sequía 22-23”.

De todas formas, “las condiciones del año permitieron que un mayor porcentaje de la producción total fuera destinada a la elaboración de vinos de mayor calidad”, lo cual es “relevante para las empresas vitícolas CREA, ya que se trata de uvas por las cuales se reciben mejores precios de transferencia, afectando el resultado económico final”.

Se advierte que “los precios que se pagaron por las uvas sufrieron una nueva disminución” que “no solo fue en valores constantes, sino también en valores corrientes, respuesta del mercado a una sostenida disminución en los niveles de venta de vinos”, sobre todo los vinos de mesa.

El margen de contribución anual y el ingreso de capital en el último ejercicio “registran el peor resultado económico de las últimas 6 zafras”, y la caída del producto bruto, que fue de 13%, se debió a un 9,3% de baja de rendimiento y un 3,8% de baja de precio real. También se observa una importante variabilidad, entre las empresas, en su resultado económico; en respuesta a diferencias en la composición varietal de sus viñedos, y el destino final de su uva.

FRUTICULTURA – Las empresas que integran CREA Fruticultores explican cerca del 15% de la producción nacional de frutas de hoja caduca, ocupando el 9% del área de producción (320 ha aproximadamente), con fuerte incidencia de manzanas.

Los resultados de la última zafra cerrada (23-24) muestran “una leve mejora en los niveles productivos, sin llegar a los volúmenes registrados en zafras anteriores al 22-23. Junto con esto se registra una nueva mejora en los precios promedios de venta. Se considera que la coincidencia de niveles de producción no excesiva, con buenos niveles de consumo, explican esa mejora en los precios obtenidos”.

“Para el caso de las empresas frutícolas, la zafra 23-24 fue la mejor de los últimos 4 años, tendencia que no se espera revierta para la zafra 24-25”, de la cual aún no se poseen los datos definitivos.

CONCLUSIONES PARA EL SECTOR GRANJERO Y VITÍCOLA – En la conclusión sobre el sector granja, se señala que las empresas CREA “afirman una tendencia de buenos resultados” por “los niveles de producción, y una sensible mejoría en los precios de venta”.

El desafío para los frutícolas está en “sostener los niveles de productividad, cuidando la calidad del producto final”. Para lograrlo “es necesario mantener niveles de reinversión en nuevas plantaciones” e “incorporar tecnologías como riego y mecanización”.

La situación para la viticultura “es mucho más desafiante” con resultados económicos “más bajo de los últimos 6 ejercicios, dando señales que se alinean con la situación que vive la generalidad del sector vitivinícola uruguayo”.

La búsqueda de soluciones para el sector pasa por “un proceso de reconversión que apueste a una mejora en la calidad del producto final vino, la cual se vea reflejada en el valor de ese vino y permee a un mayor precio de compra de la materia prima uva”.

Para hacer que eso ocurra, “se deberá generar un plan de negocios y estrategia comercial que tenga como objetivo la búsqueda de nuevos mercados, y en especial, de aquellos en los cuales se logre un valor de venta acorde a la calidad de nuestros productos y aporten viabilidad a ese plan de reconversión”.

“No tener un mercado que ‘tire’ positivamente de un proceso de reconversión que apueste a la calidad por encima de la cantidad, pone en riesgo los resultados deseados”, concluye.

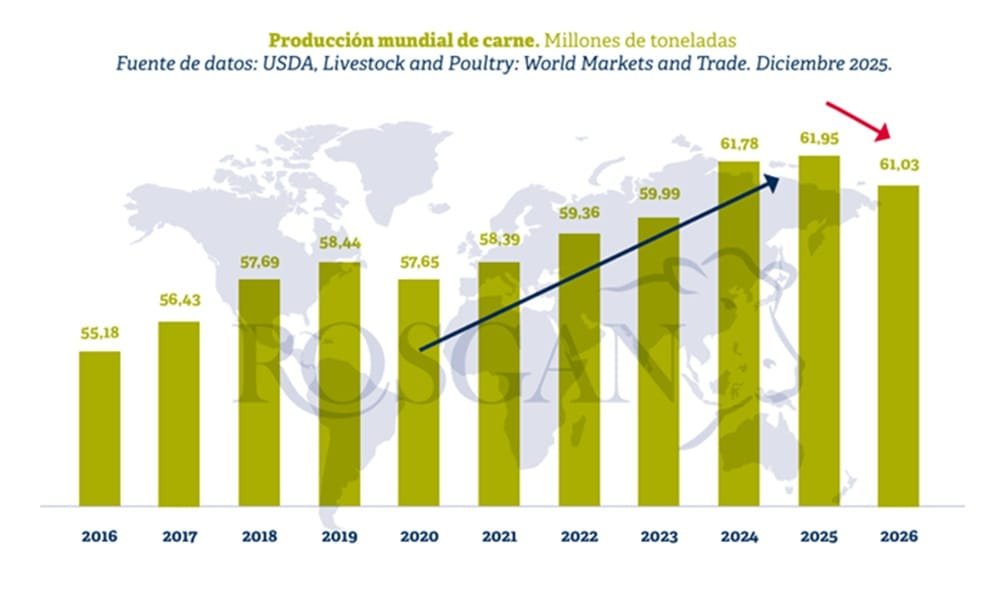

Esta semana Rosgan analiza informes que marcan el fin de un prolongado período de crecimiento de la producción global.

Rosario, Santa Fe, Argentina | Rosgan | Todo El Campo | Días atrás se dieron a conocer las proyecciones de producción y comercio mundial elaboradas por Rabobank, entidad especializada en el sector agroalimentario y considerada un referente global en la materia.

En su informe trimestral Global Beef Quarterly – Q4 2025 (Informe trimestral mundial sobre la carne de vacuno del cuarto trimestre del año), el banco proyecta que la producción mundial de carne vacuna seguirá disminuyendo durante el próximo ciclo. Luego de estimar para este año una caída anual del 0,8% -la primera tras cinco años consecutivos de crecimiento-, Rabobank prevé que en 2026 la contracción se profundice, con una disminución interanual del 3% en la producción global.

Antes de conocerse las proyecciones del Departamento de Agricultura de los Estados Unidos (USDA), estos primeros datos generaron un fuerte impacto en el sector, no tanto por la baja prevista sino por su magnitud.

Sin embargo, de manera sorpresiva, al momento de publicarse este informe -y tras varias semanas de retraso en su difusión debido al cierre temporal de los servicios oficiales- el USDA finalmente dio a conocer sus proyecciones sobre producción y comercio mundial de carnes para el próximo ciclo, confirmando la caída anticipada. Este ajuste resulta particularmente relevante, ya que marca el fin de un prolongado período de crecimiento de la producción global registrado durante los últimos cinco años.

Aunque la tasa de caída estimada por el USDA es significativamente menor que la prevista por Rabobank (1% anual), sus proyecciones anticipan igualmente una reducción cercana a 1 millón de toneladas en la producción mundial, al ajustar su estimación a 61 millones de toneladas globales.

Al mismo tiempo, el organismo revisó al alza su proyección de producción para el ciclo actual, incrementándola en casi 400.000 toneladas respecto de la estimación previa y ubicándola en 61,95 millones de toneladas anuales, tras realizar importantes correcciones en Brasil y Australia.

Llamativamente, Argentina se encuentra entre el grupo de países que cerrarían 2025 con un incremento relativo en su producción en torno al 1,25%. No obstante, de acuerdo con nuestros datos oficiales, entre enero y noviembre Argentina faenó un total de 12,4 millones de cabezas, un 2% menos que en 2024, obteniendo 2.880.000 toneladas de carne, lo que representa una caída del 0,5% respecto del mismo período del año anterior.

Faltando solo un mes para completar el ciclo anual, es muy probable que Argentina cierre 2025 con una faena total cercana a 13,6 millones de cabezas y una producción estimada en torno a 3.150.000 toneladas, apenas un 1% menos que en 2024, gracias a una mejora significativa en los pesos medios de res. De este total, se estima que la exportación absorba entre 880.000 y 900.000 toneladas equivalentes, alrededor de un 5% menos que un año atrás, frente a la caída del 10% proyectada por el organismo norteamericano.

Para el próximo ciclo, es probable que el nivel de faena continúe restringido, pudiendo incluso registrar disminuciones superiores a las observadas este año si se consolida la tendencia a la retención de hacienda. Pero, aun manteniendo un nivel de faena similar, es factible que la producción total de carne aumente levemente debido a la faena de animales más pesados, una tendencia que ya comenzó a observarse durante este año.

Sin embargo, ante la sólida demanda externa, es probable que -con o sin crecimiento productivo- los volúmenes embarcados registren un aumento moderado en 2026, en detrimento del consumo interno. De hecho, el USDA proyecta un incremento del saldo exportable argentino del 6,5% anual, alcanzando las 810.000 toneladas equivalentes, que llevado a nuestros números implicarían una exportación cercana a las 960.000 toneladas.

Algo similar podría ocurrir en Brasil, principal productor mundial de carne vacuna y fuerte competidor de Argentina como proveedor regional. Sin embargo, a diferencia de Argentina, este año Brasil estaría alcanzando nuevos récords de exportación. Según cifras oficiales, hasta fines de noviembre el país exportó un total de 2,8 millones de toneladas de carne vacuna, un 19% más que en 2024.

Recientemente, la Compañía Nacional de Abastecimiento de Brasil (Conab) anticipó para 2026 una caída significativa en la producción vacuna, proyectando alrededor de 10,89 millones de toneladas, lo que representa una disminución del 4,6% respecto del año anterior. Esta reducción se atribuye principalmente a la mayor retención de hembras destinada a la reconstrucción del stock.

No obstante, incluso con esta reducción, el informe de la Conab sostiene que las exportaciones de carne vacuna podrían mantenerse en niveles elevados, alcanzando volúmenes cercanos a 4,3 millones de toneladas, lo que representaría un nuevo récord histórico para el país.

Sin embargo, en este punto no existe plena coincidencia con los pronósticos recientemente publicados por el USDA. Si bien ambos organismos coinciden en proyectar una caída anual del 5% en la producción -ubicándola en 11,7 millones de toneladas, fundamentalmente debido a una menor faena de hembras-, sus estimaciones difieren en materia de exportaciones. Mientras la Conab anticipa un nuevo récord, el USDA prevé que los envíos externos disminuirán levemente, pasando de 4,25 a 4 millones de toneladas anuales como consecuencia de la menor oferta disponible.

No obstante, en este mismo informe cabe señalar que el organismo debió corregir su estimación de exportaciones para 2025 en nada menos que 500.000 toneladas, por lo que no resultaría extraño pensar en una posible subestimación de la capacidad de respuesta que mantiene este gigante del comercio mundial.

En definitiva, tanto Brasil como Argentina podrían estar ingresando en un ciclo de menor producción, aunque no necesariamente de menores exportaciones. En un contexto de sólida demanda internacional combinada con una oferta escasa, seguramente ambos países intentaran equilibrar la distribución entre la demanda interno y la exportación, con el fin de aprovechar el buen momento que atraviesa el mercado global de carnes y avanzar en la reconstrucción de sus respectivas ganaderías.

Foto de portada de cabaña Las Lilas, de Argentina.