El sector agropecuario, pesca y minería creció 5%, y la industria y manufactura 5,2%, en este último caso jugó un papel determinante el aumento de la actividad en los frigoríficos, revela un informe del Banco Central del Uruguay.

El Banco Central presentó el documento “Cuantas Nacionales. Tercer trimestre 2021” en el que analiza el desempeño de la economía en ese período, concluyendo que durante julio, agosto y setiembre 2021 el Productor Interno Bruto creció 5,9% en comparación con igual período de 2020.

El sector agropecuario, pesca y minería creció 5%, y la industria y manufactura 5,2%, en este último caso jugó un papel determinante el aumento de la actividad en los frigoríficos.

EL SECTOR AGROPECUARIO – El sector agropecuario tuvo “desempeños disímiles” según el tipo de actividad que se analice, la agricultura y la ganadería incidiendo “positivamente”, pero la pesca y la silvicultura tuvieron “una contracción”, dice el BCU.

Agrega que “la actividad pecuaria registró la mayor incidencia positiva asociada fundamentalmente al incremento en la producción de la ganadería de carne, debido a aumentos de la faena y de la exportación de ganado en pie”.

LAS INDUSTRIAS – Las industrias deben su crecimiento a los frigoríficos que se vieron favorecidos por la demanda exterior.

La molinería, elaboración de alimento animal y fabricación de productos metálicos resultaron negativos.

Mattos expresó, en rueda de prensa, que este año cierra con un balance positivo del sector agropecuario, con altos índices de actividad y un nivel de exportaciones óptimo en varios rubros.

El ministro de Ganadería, Agricultura y Pesca (MGAP) visitó ayer la nueva sede del Instituto Nacional de Vitivinicultura (Inavi), oportunidad en que valoró la incidencia del sector agropecuario en la actividad económica nacional y en la pauta exportadora. Los bienes agroindustriales representaron el 70% de los exportables y alcanzaron un récord, con un monto superior a los US$ 8.000 millones, dijo.

La agricultura y la ganadería se incrementaron un 6%, el sector cárnico logró un récord de exportaciones por un monto de US$ 3.000 millones y otros sectores concretaron una buena recuperación, con niveles de actividad muy altos, informó.

Agregó que hay grandes expectativas de crecimiento debido a la estrategia de Uruguay de procurar un tratado de libre comercio con China.

SEDE DEL INAVI.

La nueva sede del Inavi se encuentra en la ciudad de Las Piedras (Canelones), hasta donde se trasladó y la visitó acompañado por el presidente y el vicepresidente del organismo, Ricardo Cabrera y Óscar Perdomo, respectivamente, y el arquitecto responsable del proyecto, Jorge Pérez Huelmo.

La construcción constará de un edifico principal de 1.600 metros cuadrados en dos plantas y otro, anexo, de 840 metros cuadrados, destinado a encuentros de los integrantes del sector. Incluirá oficinas administrativas y técnicas, laboratorios, servicios complementarios y un área para depósito y cochera.

Mattos destacó los avances de la obra, que se prevé quede culminada en los primeros meses del próximo año, y señaló que representa el esfuerzo y la labor colectiva de todo el sector, que la impulsó, financió y construyó. Añadió que se trabaja desde la cartera estatal para lograr un consenso que permita la conformación definitiva de la mesa directiva del Inavi con la mayor representatividad posible. En ese sentido, expresó que espera poder inaugurar la próxima vendimia con la sede terminada y la directiva constituida.

Indicó que el objetivo es construir, junto con el instituto, políticas específicas con visión de futuro y contemplando el plan estratégico que el ministerio impulsa para el desarrollo agropecuario nacional.

El espacio de trabajo formado contribuyó al intercambio de información, debate y aprendizajes sobre temas vinculados a la importancia que tiene la defensa de la libre competencia en los mercados y la construcción de relaciones de competencia sanas.

Con la participación de las autoridades de la Comisión de Promoción y Defensa de la Competencia del Ministerio de Economía y Finanzas (MEF), empresarios y representantes de gremiales sectoriales nucleadas en Cámara de Industrias del Uruguay (CIU), se desarrolló un taller coloquio referido a “La importancia de la competencia en los mercados”.

El espacio de trabajo formado contribuyó al intercambio de información, debate y aprendizajes sobre temas vinculados a la importancia que tiene la defensa de la libre competencia en los mercados y la construcción de relaciones de competencia sanas como instrumento esencial que contribuya al bienestar actual y futuro de los consumidores y de la sociedad en general.

Los representantes de la comisión pusieron énfasis en la importancia que tiene la defensa de la competencia, así como esclarecer los objetos que persigue la legislación y sobre qué ámbitos se aplica. En ese sentido, abordaron desde el rol de la investigación y sanción, la intervención para investigar denuncias de prácticas anticompetitivas realizadas o desarrollando investigaciones de oficio acerca de presuntas prácticas competitivas, hasta su rol de contralor de las concentraciones económicas autorizando, denegando y condicionando las solicitudes recibidas.

Desde el punto de vista de la promoción o abogacía de la competencia, se refirieron a su intervención en estudios de mercado, emisión de opiniones y recomendaciones sobre regulaciones vigentes o a estudio, consultas y valores de la competencia.

Fueron presentadas también las potestades que tiene la comisión para sancionar en caso de comprobarse la existencia de prácticas anticompetitivas, ya sea ordenando el cese de la conducta o sancionando a los responsables.

Se abordó el concepto de abuso de posición de dominio y ejemplos de casos intervenidos de la comisión ante situaciones de restricciones en la fijación de precios por parte de mayoristas, fijación de precios de reventa, la decisión de dejar de vender determinada familia de artículos, la situación de ventas vinculadas, el reparto de mercado, la limitación de acceso, y cuestiones vinculadas a la exclusividad. Varias son las preocupaciones que se lograron recopilar contrarias a la legislación vigente y que pueden llegar a ser consideradas como conductas anticompetitivas, muchas de ellas producto del abuso de posición dominante, por lo que se sentó una base para continuar con un intercambio colaborativo que implique seguir avanzando en estos temas que resultan actuales y sensibles para la industria en su conjunto.

Hace un año (noviembre de 2020) el precio de Brent era de US$ 46,69 por lo que la suba a los US$ 80,63 de noviembre 2021 es de +88,87%.

El costo de la energía y los combustibles es, para Uruguay, el talón de Aquiles de la productividad.

En noviembre, nuestro país volvió a presentar el precio más alto de combustibles en la región, lo que encarece toda la actividad local y coloca al país en desventaja comparativa frente a los vecinos.

Según el informe de la consultora SEG Ingeniería, el precio del gasoil en Uruguay, correspondiente a noviembre, fue de US$ 1,14 el litro, y el de la nafta US$ 1,60 el litro.

En gasoil, somos el único país con un valor por encima del dólar y el país que más se le acerca es Brasil (US$ 0,96 el litro).

En cuanto al valor de la nafta, es de US$ 1,60 en Uruguay, le siguen Chile y Brasil, ambos con el precio en US$ 1,21, el litro.

Por tanto el combustible sigue siendo el más caro en la región, una situación que permanece incambiada y a juzgar por los hechos (y los números que aporta SEG Ingeniería) no cambiarán en el corto ni mediano plazo.

El expresidente de la Cámara de Industrias del Uruguay, Washington Corallo, comentó al respecto: “Nada nuevo…”.

EN UN AÑO EL PETRÓLEO BRENT SUBIÓ CASI 90%.

La consultora informo también el precio del barril del petróleo Brent que es referencia para Ancap.

El precio promedio en noviembre fue de US$ 80,63, o sea que tuvo una caída del 3,26% respecto a los US$ 83,35 de octubre (siempre valores promedio).

Hace un año (noviembre de 2020) el precio de Brent era de US$ 46,69 por lo que la suba a los US$ 80,63 de noviembre 2021 es de +88,87%.

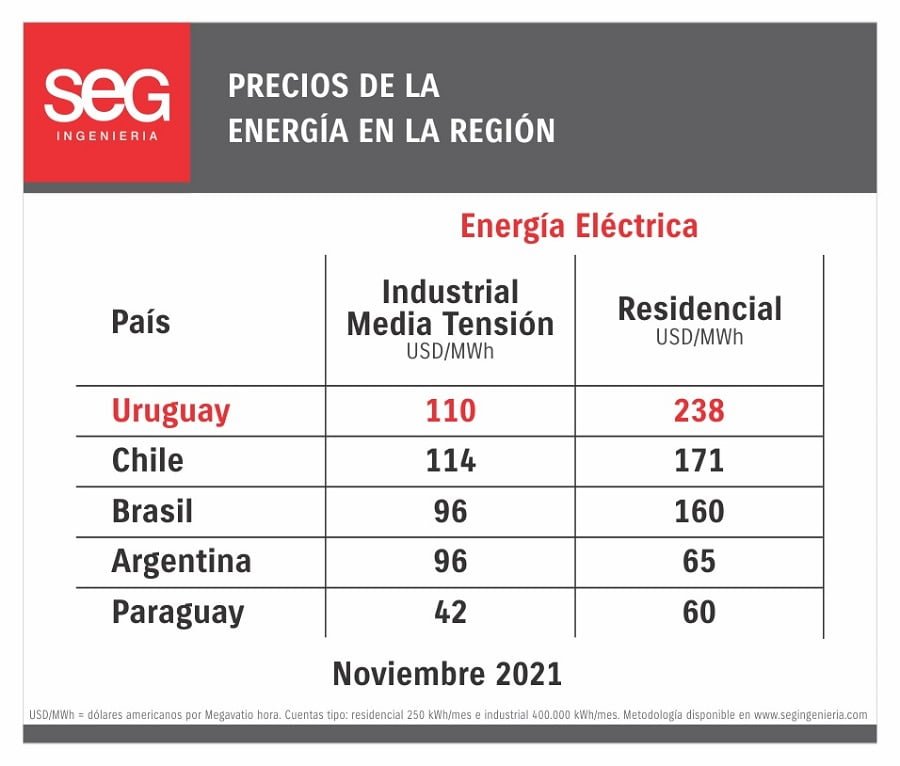

ENERGÍA ELÉCTRICA.

También la energía eléctrica se destaca por ser de las más caras de la región con la de Chile. La Industrial tienen un costo de US$ 110 y la residencial de US$ 238. La primera sólo por debajo de la de Chile.

Brasil y Argentina están en un lejano tercer lugar (US$ 96), y Paraguay apenas US$ 42.

En San José, al igual que desde una perspectiva nacional, el proceso de normalización está en curso, pero es lento y asimétrico. Será vital impulsar la recuperación económica con políticas de carácter estructural que eleven el crecimiento de mediano plazo en la economía (educación, seguridad social, inserción internacional, relaciones laborales).

El 16 de diciembre de 2021 se presentaron los resultados de la Cuarta Edición del Observatorio Económico de San José en el pabellón de la Asociación Rural de San José. Se trata de una herramienta que han llevado en conjunto las gremiales empresariales del departamento (Asociación Rural de San José, Centro Comercial de Libertad, Centro Comercial de San José y Sociedad de Productores de Leche de Rodríguez) y la Intendencia de San José.

Esta Cuarta Edición tuvo como principal objetivo lograr una continuidad en los datos recabados, reforzando el monitoreo semestral de las expectativas empresariales de forma de complementar el análisis de la actividad económica departamental.

Las últimas cifras procesadas por el Observatorio Económico de San José indican que el departamento estaría recuperando los niveles de actividad pre pandemia en estas últimas semanas de 2021.

Los indicadores departamentales que se publican con mayor frecuencia muestran que en los últimos meses las señales son positivas: el avance exitoso en el plan de vacunación permitió una notoria mejora de la situación sanitaria, lo que se reflejó en un incremento de la movilidad urbana en San José. El indicador de movilidad que construye Google consolidó una recuperación sostenida desde el mes de octubre de 2021, ubicándose en varios puntos por encima de la movilidad pre pandemia.

La mejor perspectiva sobre el control sanitario, junto con la mayor movilidad, seguirá teniendo sin duda un impacto positivo en la recuperación del consumo a nivel departamental.

Las ventas de combustibles también muestran niveles significativos de recuperación, y los beneficiarios de seguro de desempleo en San José fueron 1.786 personas a octubre 2021 (último dato disponible). Se debe recordar que el promedio mensual de beneficiarios de este seguro para San José se ubicaba aproximadamente en 1.600 personas previo al Covid-19. Esto parece señalar que el empleo permanece en una tendencia de recuperación, que si bien es moderada respecto a otros indicadores, está en línea con el desempeño positivo del mercado laboral a nivel nacional.

PERÍODO FAVORABLE PARA EL SECTOR AGROPECUARIO.

Por su parte el sector Agropecuario continúa atravesando un periodo favorable, potenciado por factores internacionales positivos que impulsan la producción nacional. La demanda externa ha permanecido en niveles elevados por lo que el sector ha transitado un buen desempeño en cuanto a remisión de leche y faena bovina durante el segundo semestre de 2021.

En este marco de recuperación, también se ha consolidado un contexto más favorable de perspectivas en los comerciantes y productores maragatos. Los indicadores de expectativas recogen una visión más positiva que ediciones anteriores, relacionada por un lado con la mejora de la situación sanitaria, pero también con un mejor desempeño de la economía a nivel nacional.

Por ejemplo, los datos mostraron un panorama optimista respecto al desempeño de su empresa dentro de un año, donde el 57% de los empresarios indican que la situación general de su compañía será mejor, el 39% dice que permanecerá igual, y solo el 4% estima que dentro de un año la situación general de su empresa será peor. En cuanto a las “perspectivas de ingresos”, el 40% de los empresarios estiman que al cierre del año 2021 sus ingresos serán mayores respecto al 2020, mientras que el 19% estiman que serán menores.

DESAFÍOS EN EL PROCESO DE NORMALIZACIÓN.

Sin embargo, aún existen algunos desafíos en lo que será el proceso de normalización. Siguiendo con el análisis de expectativas, por ejemplo, las perspectivas de mayor producción para 2022 (44%) son mayores que las expectativas de mayor inversión (33%) o mejora de la rentabilidad (33%). Esto sucede probablemente debido a que las empresas visualizan que la recuperación de la actividad se produce antes que la recuperación de la rentabilidad. A su vez, los planes de inversión inevitablemente dependen de la recuperación de la rentabilidad.

En cuanto a las expectativas de personal contratado para el próximo año, los resultados son más optimistas que la edición anterior, aunque una vez más se presentan algunos desafíos a tener en cuenta. Las empresas que planean contratar más personal son relativamente menos que las empresas que esperan producir más o invertir más. El 11% de las empresas encuestadas estiman incrementar su plantilla de trabajadores en los próximos 12 meses, mientras que el 33% estima invertir más y el 44% producir más. A pesar de esto, es sustancialmente bajo el porcentaje de empresas que estima emplear menos personal el año próximo: solo el 3% de los consultados tiene pensado reducir su plantilla de trabajadores durante el año 2022.

LA RECUPERACIÓN NO ES HOMOGÉNEA.

Aun así, y pese a la mejora en las expectativas empresariales respecto a ediciones anteriores, es importante advertir que la recuperación no está siendo homogéneo en todos los sectores y empresas: por ejemplo, del 18% de empresas que presentaron una diminución en sus ingresos durante el primer semestre 2021, el 40% de ellas estima que podrá recuperar los niveles de facturación pre pandemia recién a fines de 2022. En su mayoría se trata de empresas relacionadas al sector Servicios, que aún no se encuentran trabajando al 100% de su capacidad y que están estrechamente relacionadas al levantamiento reciente de las restricciones sanitarias.

CONCLUSIÓN: EL AGRO LIDERA LA RECUPERACIÓN.

En resumen, la recuperación viene siendo heterogénea desde la perspectiva sectorial. Por un lado el sector Agropecuario continúa liderando la recuperación departamental, favorecida por un escenario internacional de crecimiento mundial y elevados precios de commodities que los expertos indican se prolongará durante 2022.

Por otro lado, los sectores Industria y Comercio presentan señales consistentes de recuperación en el nivel de actividad, pero con importantes desafíos en la recuperación del empleo.

Por último, el sector Servicios: turismo, esparcimiento, alojamiento, entre otros, que aún se encuentran afectados y vienen con un desempeño aún por debajo de la recuperación general.

Por lo tanto, en San José, al igual que desde una perspectiva nacional, el proceso de normalización está en curso, pero es lento y asimétrico. Será vital impulsar la recuperación económica con políticas de carácter estructural que eleven el crecimiento de mediano plazo en la economía (educación, seguridad social, inserción internacional, relaciones laborales). Mientras la tasa de crecimiento del PIB continúe en niveles bajos, no será suficiente para generar el deseado “efecto derrame” que impulse el consumo y la recuperación del empleo de manera sustancial. Asimismo, resulta clave continuar con el exitoso proceso de vacunación actualmente en curso en el país, en tanto persisten riesgos relacionados a nuevas olas y variantes, que podrían generar impactos negativos adicionales.

El presidente de la Cámara de Industrias del Uruguay (CIU), Alfredo Antía, y el economista chileno Andrés Rebolledo presentaron al gobierno el informe “Posible TLC Uruguay–China: contribución de la CIU al Estudio Conjunto de Factibilidad y eventual inicio de un proceso de negociación”. En la reunión participaron el secretario y el prosecretario de Presidencia, Álvaro Delgado y Rodrigo Ferrés respectivamente; el ministro de Industria, Energía y Minería, Omar Paganini; el subsecretario de esa cartera, Walter Verri; la directora nacional de Industrias, Susana Pecoy, la directora de Política Económica del Ministerio de Economía y Finanzas, Marcela Bensión, el director general para Asuntos Económicos Internacionales del Ministerio de Relaciones Exteriores, Fernando López Fabregat; y el director de la Asesoría de Política Comercial del Ministerio de Economía y Finanzas, Ec. Juan Labraga.

En el encuentro se dio a conocer, además, una encuesta a empresas socias de la Cámara que fue realizada conjuntamente Equipos Consultores, en el arco de un acuerdo de cooperación entre ambas partes, y un informe de análisis técnico a cargo de la Dirección de Estudios Económicos y la Dirección de Comercio Exterior y Certificaciones de la CIU.

“Nos comprometimos con un estudio concienzudo, profundo y riguroso, de cada sector de actividad, de aquellos que se van a beneficiar, de los que pueden encontrar oportunidades y de los que tienen sensibilidades claras para competir con una nación tan gigantesca como China. Nuestra obligación como gremial de gremiales, fue reunir la información, hacer una fotografía de la realidad y presentarla al gobierno”, dijo el presidente de la CIU.

El documento está a disposición “como una oferta de este sector de actividad al país, para que este TLC signifique oportunidades de desarrollo, inversión y de empleo para los compatriotas”, agregó.

El informe se realizó con una metodología de trabajo participativa -realizando focus groups y encuentros virtuales con los distintos gremios sectoriales- y sustentada en evidencia técnica tomando en consideración la experiencia sobre los impactos de otros TLC’s suscritos por China con países de América Latina (Chile, Perú y Costa Rica).

El documento recoge información “muy precisa” respecto a la visión de cada uno de los sectores, señaló Rebolledo, quien estuvo a cargo de la investigación, y cuenta con gran experiencia en la materia, ya que fue el jefe del equipo negociador del gobierno de Chile cuando negoció tu tratado con China, así como en otros procesos de negociación con las principales economías del mundo, además de embajador de Chile en Uruguay y ministro de Energía del país transandino.

El experto destacó que la experiencia de los países latinoamericanos que han firmado acuerdos de esta naturaleza, no solo permitió crecer al sector exportador sino que además atrajeron inversiones chinas a los mercados locales. “Chile ha visto cómo sus exportaciones se han multiplicado por cinco, los bienes exportados por dos y las empresas que exportan al mercado chino se han multiplicado por tres”, resaltó. Para concluir, Rebolledo aseguró que la posibilidad de firmar un TLC con China «es una oportunidad que Uruguay tiene que aprovechar».

CELERIDAD Y PROFUNDIDAD DEL TRABAJO DE LA CIU.

El titular del MIEM, Omar Paganini, dijo estar “muy bien impresionado por la profundidad del trabajo y la celeridad con la que la CIU encaró el tema, contratando a un experto internacional y también viendo el trabajo técnico que hizo el staff de la Cámara, así como la encuesta a socios conjuntamente con Equipos Consultores” El ministro valoró el aporte que significa para el equipo de gobierno que participa en la negociación con China. Agregó que se viene avanzando “a muy buen ritmo” en el estudio de prefactibilidad. “Uruguay está avanzando como dijo, y está en diálogo con los integrantes del Mercosur al respecto, con nuestro planteo de flexibilización del bloque”, finalizó.

Además, el director general para Asuntos Económicos Internacionales del MRREE, Fernando López Fabregat, agradeció el trabajo realizado por CIU y manifestó que desde el Ministerio “vamos a estar en permanente contacto con el sector privado”.

En este amplio proceso de consulta que llevó adelante la CIU, los sectores productivos indicaron mayoritariamente que el TLC con China sería beneficioso para Uruguay y consideraron que la negociación del acuerdo dará mayor visibilidad y prestigio al país, que debe ser aprovechada para intensificar las labores de promoción de exportaciones y atracción de inversiones. No obstante, existen visiones e intereses muy dispares respecto al impacto del Acuerdo en los diferentes sectores productivos. Hay sectores específicos que manifestaron una alta sensibilidad frente a una mayor apertura a los productos chinos. Forman parte de tales sensibilidades e inquietudes, la incertidumbre respecto a lo que pueda ocurrir en el ámbito del Mercosur, destino principal de lo producido por la industria manufacturera, a partir de este proceso de negociación con China.