En un contexto de incertidumbre mundial Uruguay, insignificante en el concierto internacional, deberá analizar qué hacer con los combustibles mientras nada indica que el futuro pueda sernos favorable: tendremos que seguir comprando petróleo y difícilmente a un precio conveniente.

Hébert Dell’Onte | En las próximas horas el Poder Ejecutivo deberá decidir qué hacer con el precio de los combustibles teniendo en cuenta la evolución que ha tenido el petróleo Brent en el mundo. La invasión de Rusia a Ucrania revolucionó todas las materias primas y disparó los precios, que en el caso del petróleo superó los cien dólares (US$ 105) para luego operar con una baja. De todas formas, sus valores son extremadamente altos y muestran mucha volatilidad, con riesgos de subas en cualquier momento.

Los rangos actuales no se alcanzan desde mediados de 2014.

El mercado del petróleo es dinámico, evoluciona permanentemente con variaciones dentro de un mismo día, y la sensibilidad es notoria. Al momento de comenzar a redactar esta nota a la noche del domingo 27 los reportes internacionales ubican el barril en US$ 98,41, es probable que cambie cuando escriba el punto final (*), y no se sabe como amanecerá el lunes 28 de febrero.

Analistas han señalado que las medidas económicas tomadas por occidente respecto a Rusia, como excluirlo del SWIFT, podrían generar un impulso del Brent por encima de los cien dólares.

Occidente anunció el bloqueo de bancos rusos al sistema de pago SWIFT, la Sociedad para las Telecomunicaciones Financieras Interbancarias Mundiales, un sistema de mensajería del que todos hemos tenido que aprender y que por su seguridad facilita pagos transfronterizos rápidos, dándole fluidez al comercio internacional. Poco después Japón se unió a la iniciativa europea y estadounidense.

Desde la consultora Energy Aspects se maneja como probable que se llegue a US$ 105 o US$ 110 el barril, informó Reuters.

Si se tiene en cuenta los bajos inventarios y la menguante capacidad de reserva, es probable que los precios del petróleo reaccionen de forma sensible y se mueven al alza, han dicho operadores petroleros.

EL BRENT PUEDE LLEGAR A US$ 150, DICE MOODY’S.

Por otra parte, Cinco Días (España) informó que la calificadora Moody’s ha advertido que el Brent se podría disparar hasta los US$ 150 por barril, eso ocurriría en un escenario de invasión prolongada.

Los pronósticos de Moddy’s son de los más negativos que han circulado.

Si Rusia lograra instalarse en Ucrania las sanciones occidentales se extenderían por tiempo indeterminado, lo que hace probable que Vladimir Putin corte el suministro de petróleo y gas a Europa, lo que dispararía la inflación y definitivamente retrasaría la recuperación de un continente golpeado por efecto de la pandemia.

¿EUROPA VOLVERÁ A LA ENERGÍA NUCLEAR?

Este fin de semana el analista internacional, el argentino Fabián Calle, dijo a Todo Noticias que a partir del conflicto Europa tendrá que rever el cierre a la energía nuclear, y se iniciará un cambio en la matriz energética del viejo continente que ya no podrá depender de Rusia.

Creíamos que el mundo cambiaría con la pandemia, y sí, así ha sido. Pero este evento bélico también replantea cambios estratégicos de urgencia y ahora son muchas las voces que se preguntan cómo Europa pudo quedar atada al gas ruso sin prever otro medio de energía propio o de suministro exterior.

Está en la tapa de cualquier manual que la energía es estratégica para todos los países, pero resulta que es todo un continente el que cometió tan grueso error. La Unión Europea deberá explicar ese fallo que hoy tiene una magnitud atroz.

En ese contexto de incertidumbre mundial Uruguay, insignificante en el concierto internacional, deberá analizar qué hacer con los combustibles mientras nada indica que el futuro pueda sernos favorable: tendremos que seguir comprando petróleo y difícilmente a un precio conveniente.

LACALLE HERRERA, LA GUERRA DEL GOLFO, LACALLE POU Y LA INVASIÓN DE RUSIA.

Los que tenemos algunos años recordamos la guerra del Golfo, aquel conflicto bélico que se extendió del 2 de agosto de 1990 al 28 de febrero de 1991, hoy se cumplen 31 años de su finalización.

Irak había invadido a Kuwait y bajo el liderazgo del Estados Unidos 34 países de las Naciones Unidas respondieron con un ataque masivo que devolvió la independencia al pequeño Kuwait.

Las situaciones y el contexto son totalmente diferentes, incomparable a lo que sucede hoy, pero la anécdota vale: como en los años 90, un Lacalle hizo frente a un conflicto global, cuando el mundo era menos globalizado. En aquel entonces el Brent también se disparó, pero el valor mayor que alcanzó fue de US$ 40, el sacudón fue grande, pero no tanto como el de estos tiempos de incertidumbre.

(*) Al finalizar este artículo en las primeras horas del lunes 28, el Brent subió a US$ 98,73, como se ve en la siguiente gráfica.

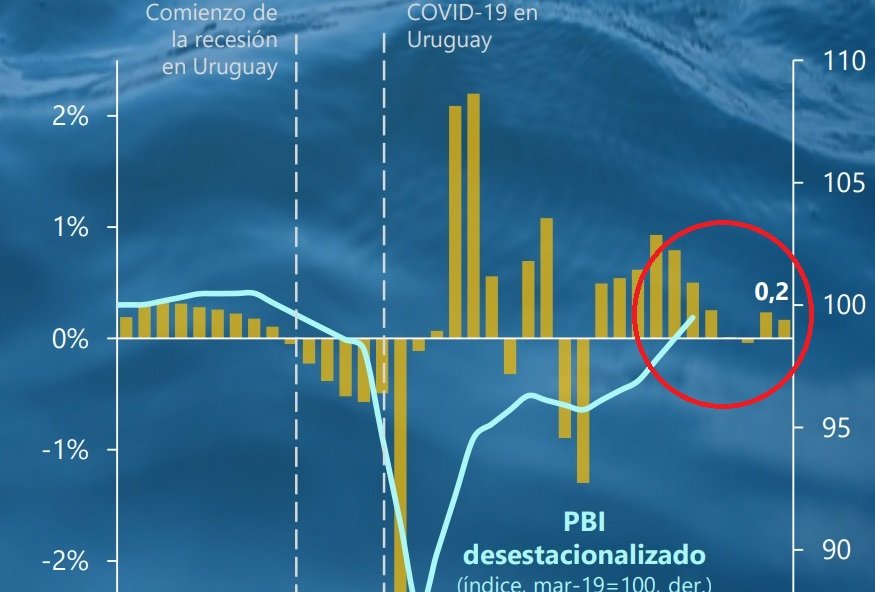

El sector agropecuario sigue siendo uno de los que impulsan la recuperación económica del país. Más allá de condiciones climáticas adversas, una demanda muy fuerte principalmente de China hace que se registren muy buenos precios.

En febrero, el Índice Líder Ceres (Centro de Estudios de la Realidad Económica y Social) aumento 2%, es la segunda alza consecutiva, por lo que las señales positivas y mejores al cierre de 2021. Hay que esperar a ver qué ocurre en marzo, si se registra una nueva suba se podrá afirmar que estamos ante una tendencia positiva.

Ceres también elabora el Índice de Difusión, que en febrero fue del 60%, “lo que indica que más de la mitad de las variables que componen el Índice Líder Ceres (ILC) registraron tasas positivas en el mes. Este indicador es complementario del Índice Líder y mide la amplitud de la base de sustento de su movimiento mensual, ya que considera la proporción de las variables del ILC con tasas positivas en cada mes”.

Ceres detalla el comportamiento del sector agropecuario y forestal, industria y construcción, comercio y servicios, combustible y electricidad, transporte y comunicaciones, el sector finanzas y el mercado laboral.

Para el sector rural, los datos son los siguientes:

VACUNOS – En términos desestacionalizados, la faena de vacunos disminuyó 2,8% en enero con respecto a diciembre, y fue 16% superior a enero 2021.

La exportación de carne de vacuno en toneladas aumentó en enero (1,7% respecto a diciembre, desestacionalizado), y fue 13,6% superior en términos interanuales.

LECHERÍA – La remisión de leche a plantas industriales cayó 1,2% en enero (desestacionalizado) respecto a diciembre, y se ubicó 1,8% por debajo de un año atrás.

EXPORTACIÓN DE MADERA – Las solicitudes de exportación de madera aumentaron 0,3% en enero con respecto a diciembre, en términos desestacionalizados, mientras que en la comparación interanual están 8,8% por debajo.

La ministra complementó el discurso del presidente que hizo hincapié en la libertad. Arbeleche dijo que “tenemos suficiente liquidez, somos muy estables y no cambiamos las políticas”.

Se realizó ayer en Dubái, con la presencia del presidente Luis Lacalle, el foro de negocios denominando “Emiratos Árabes Unidos & Uruguay: Puertas de entrada entre Medio Oriente y América Latina”. Los ministros Azucena Arbeleche y Omar Paganini, de Economía y Finanzas y de Industria, Energía y Minería, respectivamente, fueron los responsables de hacer las exposiciones.

Arbeleche dijo que Uruguay es un lugar propicio para la inversión de privados: “Tenemos suficiente liquidez, somos muy estables y no cambiamos las políticas”.

Uruguay es un país abierto a negociar con todas las regiones del mundo, dijo, y citó datos de ESG (Enviromental, Social y Governance) sobre los índices ambientales, sociales y de gobernanza, y de las inversiones socialmente responsables.

La ministra resaltó los múltiples beneficios logísticos que presenta Uruguay, dado que dispone de privilegiados puntos de ingreso, marítimos, aéreos y terrestres, y los únicos puertos libres de la región lo convierten en la mejor opción para abastecer desde allí al continente. A su vez recalcó el compromiso del Gobierno de incorporar cuestiones ambientales en las políticas económicas.

Arbeleche, además de encabezar la política económica uruguaya, preside el Comité de Desarrollo del Fondo Monetario Internacional y el Banco Mundial.

PAGANINI: ENERGÍAS RENOVABLES Y TECNOLOGÍA.

Paganini destacó los avances del país en cuanto al desarrollo de energías renovables, tecnología y producción audiovisual. “Uruguay lleva más de 30 años exportando software y servicios informáticos en general”, subrayó.

La tendencia natural del petróleo es seguir subiendo, pero el anuncio de descomprensión en la frontera entre Rusia y Ucrania empujó el precio del Brent a la baja. Es una entelequia porque ante cualquier declaración o cambio de situación podría acelerar nuevas subas.

Ayer Rusia anunció que algunas de sus tropas afectadas a la crisis con Ucrania regresarían a sus bases lo que empujó el petróleo a la baja. El lunes 14 el barril Brent acarició los 97 dólares, un valor al que no llegaba desde 2014, pero los anuncios rusos lo llevaron a US$ 93,52. La baja fue bien reciba por los países importadores, pero cambia mucho porque continua a nieles demasiado elevados.

Los futuros del Brent cayeron hasta un 2,1% para cotizar por debajo de los US$ 95 el barril, mientras que los futuros en Nueva York también cedieron. Algunas unidades militares rusas comenzarán a regresar a sus bases permanentes el martes después de completar los simulacros, informó Bloomberg citando Interfax y un comunicado del Ministerio de Defensa.

Mientras que Estados Unidos ha advertido que una invasión puede ser inminente, Moscú pide ahora un enfoque diplomático y ha negado repetidamente que planee un asalto.

El mercado subyacente del petróleo es uno de los más fuertes en años. S&P Global Platts evaluó el lunes el precio del Brent fechado, que valora más de la mitad del crudo mundial, en más de US$ 99. Los indicadores de la fortaleza del mercado a lo largo de la curva de futuros están cotizando en algunos de sus niveles más firmes de los que se tiene constancia, ya que la oferta se esfuerza por seguir el ritmo de la creciente demanda.

“Lo único en lo que el mercado está realmente centrado en este momento es Rusia-Ucrania”, dijo Warren Patterson, jefe de estrategia de materias primas de ING Groep NV. “Así que la evolución en ese frente será crucial para la dirección de los precios”.

PRECIOS.

Ayer de tarde, el petróleo WTI para entrega en marzo, cayó 3,1% hasta los US$ 92,46. El barril Brent para entrega en abril bajó 2,8%, a US$ 93,77 el barril.

La caída de las reservas ha sido uno de los principales motores de las recientes ganancias. En Estados Unidos los inventarios del centro de almacenamiento clave de Cushing, Oklahoma, se hundieron durante las últimas cinco semanas, según datos del Gobierno.

EL PRECIO PODRÍA LLEGAR A US$ 150.

Un reciente análisis de Bloomberg destacó que cualquier interrupción de los flujos petroleros de Rusia, en un momento donde otros países tienen una baja capacidad ociosa, podría hacer que los precios suban fácilmente. Los analistas de JPMorgan incluso han probado las posibilidades de un aumento a US$ 150.

El economista se refirió, entre otros temas, al valor de los commodities, la importancia del sector rural en el derrame hacia toda la economía y la caída del dólar a nivel mundial.

Consultado sobre los especuladores que se refugian en los commodities y salen de la moneda, el Ec. Ignacio Munyo, director ejecutivo de Ceres (Centro de Estudios de la Realidad Económica y Social) dijo que “eso existe a nivel de los grandes fondos de inversión”, y que “la clave está en ver los niveles de expectativa de la suba de tasa de interés en Estados Unidos”, considerando que la Reserva Federal ya anunció un alza.

“Lo que no es claro es cómo eso se va a reflejar en el largo plazo” que es “el termómetro que hace mover los fondos y hace que ese cambio de portafolio se ejecute. La tasa a diez está más alta que el año pasado, pero por ahora sigue muy baja”, pasó de “niveles nulos a cerca del 2%” y eso “es muy bajo y en términos reales negativo para invertir en instrumentos de renta fija”, explicó.

“Por otra parte los commodities se hacen atractivos y estamos viendo en este aumento de precios el movimiento de los grandes capitales, que compensan la ecuación del sector agroexportador que ha tenido una suba de precios, que no hubo para los exportadores de productos que no son commodities alimenticios”, cuyos precios no han subido como la carne o la soja, por mencionar los más destacados.

EL AGRO ES EL SECTOR QUE MÁS DERRAMA AL RESTO DE LA ECONOMÍA.

Munyo enfatizó sobre la importancia que el sector agroexportador tiene para toda la economía nacional, más que la construcción o el turismo.

La suba de precios “no sólo beneficia al agroexportador, porque los sectores productores de carne, leche, soja y celulosa son los que más derraman, con efectos indirectos, en el resto de los sectores productivos del país”, aseguró.

Esa realidad “la medimos de forma muy minuciosa hacia fines del año pasado” en base a información actualizada del Banco Central y en Ceres “construimos nuestra propia matriz”, permitiéndonos “medir los impactos indirectos” y esas cadenas “agroexportadoras son las de más impacto en el resto de la economía”.

La lechería “lidera ese derrame, pero pegado y muy cerca está la industria frigorífica y la soja. Si uno analiza todos los sectores productivos del país, arriba siempre están los agroexportadores, incluso arriba de la construcción y del turismo que uno tiene en la cabeza la imagen de ‘grandes derramadores’ para el resto de la economía”, observó.

Recientemente se publicaron los datos del empleo y desempleo con “una baja importante”, y allí “se muestra que la creación de puestos de trabajo que ha tenido Uruguay en el peor momento de la pandemia, en su gran mayoría son en el interior del país, y van de la mano de este derrame en el comercio del interior, en el transporte, en distintas actividades asociadas” a la carne, soja, celulosa y leche.

BAJA DEL DÓLAR, SUBA DEL PETRÓLEO Y AUMENTO DE LA INFLACIÓN.

Sobre la baja del dólar, el aumento del petróleo y la inflación, dijo que eso incide en la competitividad.

El petróleo repercute “en la suba de precios de los alimentos, se afecta la canasta de consumo en Uruguay y nos está poniendo en una inflación a niveles complejos. Lamentablemente no se logra cumplir con la fuerte promesa que se hizo” sobre los niveles objetivos que se pretende.

“Eso es malo para la credibilidad y cuando uno ve las encuestas sobre las expectativas de la inflación por parte de los empresarios y la gente en general, ya no esperan que esté por debajo del techo rango. Eso es malo, porque si la gente no cree que eso no se va a lograr, finalmente no se logra. La credibilidad es central”, enfatizó.

Sobre el precio del petróleo dijo que “es una variable muy importante” y que la suba ha sido considerable, “superando los valores prepandemia, aún no en el récord histórico pero arañando los US$ 90 el barril” y eso “ya tuvo repercusiones en la suba de los combustibles y ahí hay que tener cuidado porque a pesar de que se demoró la suba y hubo toda una discusión en base al referéndum por la Ley de Urgente Consideración, lo primero que hay que mirar es cómo está el valor del combustible en Uruguay respecto a la región y seguimos siendo el país más caro”.

Ante eso Munyo dijo que para atacar y solucionar el tema se deben hacer ajustes en las empresas públicas, particularmente Ancap y UTE: “Los ajustes hay que hacerlos en las empresas, no en los trabajadores y los productores” con la suba del precio. “Esa debería ser la lógica, el Gobierno tiene claro ese factor de deficiencia, pero el esfuerzo debe ser permanente, ante cada suba (del petróleo) el primero que tiene que ajustar es la empresa pública”, porque “todos somos conscientes de que hay margen para achicar la suba y que no sean tan elevadas”.

EL DÓLAR – Sobre el comportamiento del dólar y cómo reacciona el uruguayo ante eso, Munyo señaló que “mientras la gente ahorre en dólares en los niveles que se hace en Uruguay que tiene el 80% de los depósitos en esa moneda, a pesar de que siga perdiendo el 7% del valor que tiene depositado por la inflación en Estado Unidos, mientras eso ocurra, va a seguir pasando esto que vivimos que no es bueno pero es muy difícil de cambiar”.

Desde el Gobierno se “ha hecho un esfuerzo en promocionar la desdolarización de los ahorros pero no hay caso, es muy difícil cambiar la lógica de la gente, es algo que está impregnado en la idiosincrasia de los uruguayos” y también en países vecinos.

Esa idiosincrasia tiene su explicación por “una inflación prolongada desde los años 60 hasta los 90. Recordemos que recién en el año 98 la inflación llegó a un dígito en Uruguay. Ahora tenemos un período extendido de inflación del 8% o 10% con gobiernos de todos los colores, pero la gente opta por dólar porque no le tiene confianza al peso uruguayo a pesar que la pérdida del valor del dólar es hoy similar a la del peso uruguayo, porque en Estado Unidos la inflación es del 7% y en Uruguay de 8,2%”.

EC. IGNACIO MUNYO: “LA BAJA DEL DÓLAR ES UN FENÓMENO GLOBAL”.

“La baja del dólar es un fenómeno global”, o sea que “no pasa sólo en Uruguay”. “En todas las economías emergentes está habiendo una baja importante con un debilitamiento de la moneda norteamericana en un contexto general. Y Uruguay acompaña decisiones monetarias como la suba de las tasas de interés que han hecho más atractiva la inversión en pesos”. La “proyección de un dólar planchado hace que se muevan capitales” y “el portafolio de los inversores instituciones”, hacia el peso. “Cae la demanda de dólares, aumenta la demanda de pesos” y “se debilita el valor del dólar en Uruguay” lo que enciende una advertencia “amarilla para el sector exportador”.

Luego de casi dos años de pandemia, la economía mundial ha logrado salir de las profundidades en las que se encontraba a mediados del 2020, con proyecciones extraordinarias de crecimiento.

Hébert Dell’Onte | El 77% de los CEOs a nivel global cree que el crecimiento económico mundial mejorará, la proporción más alta en los últimos 10 años, mostrándose así optimistas sobre la sostenida capacidad de recuperación económica, según un informe de la consultora PwC Uruguay.

Quizá el dato que, en una primera mirada llama más la atención, es que “los CEOs uruguayos son los más optimistas de la región (y sobresalen a nivel mundial), con un 95% de ellos confiados en cuanto al crecimiento de la economía local y global. Esto representa un aumento de 27 puntos” en relación a la encuesta anterior.

Los CEOs de la región presentan una visión diferente sobre el alza de PBI en sus países: Argentina 46% y Brasil 54%, y creen que empeorará 34% y 36% respectivamente.

Pero en Uruguay hay optimismo: “Casi la mitad (48%) también proyectan altos niveles de confianza en sus perspectivas de crecimiento de ingresos de sus organizaciones durante los próximos 12 meses. A nivel mundial esta confianza alcanza al 56%”.

OTROS DATOS DEL INFORME DE PWC.

Luego de varios meses de pandemia “la economía mundial se ha recuperado” y el FMI “proyecta que el PIB mundial crecerá un 4,9% en 2022, una reducción del crecimiento del 5,9% esperado en 2021, pero aún formidable. Los 4.446 CEOs de 89 países y territorios que respondieron a la 25ª Encuesta Global Anual de CEO (de PwC) muestran optimismo sobre la resiliencia económica continua”.

De la encuesta surge que “solo el 22% de los encuestados han hecho compromisos netos cero (aunque las empresas más grandes de nuestra muestra están más avanzadas). Los CEO están más preocupados por la posibilidad de que un ataque cibernético o un shock macroeconómico socave el logro de los objetivos financieros de su empresa, los mismos objetivos a los que la mayoría de los paquetes de compensación ejecutiva todavía están vinculados. Y están menos preocupados por los desafíos, como el cambio climático y la desigualdad social, que parecen plantear amenazas inmediatas más pequeñas para los ingresos”.

El optimismo de los CEO sobre el crecimiento global aumenta, a pesar de las caídas en varias economías importantes. “Más de la mitad de los CEOs reportan altos niveles de confianza sobre sus propias perspectivas de crecimiento de los ingresos en los próximos 12 meses. Los más optimistas son los de las firmas de capital privado (67% de los cuales confían mucho en el crecimiento de su empresa) y las empresas de tecnología (64%)”.

Las perspectivas “más tibias” la dan “los sectores automotriz (46%) y de hospitalidad y ocio (44%), que están lidiando con la escasez de semiconductores y los efectos persistentes de la pandemia en los viajes, respectivamente. Queda por ver si la trayectoria de la pandemia cambiará y presentará nuevas restricciones en algunas industrias”.

MAYORES AMENAZAS.

El amplio informe señala que las amenazas que más preocupan: “los CEOs están más preocupados por los riesgos cibernéticos (49%) y la situación de salud global (48%) a medida que la pandemia persiste. Curiosamente, los CEOs en los sectores de fabricación y consumo mostraron niveles más bajos de preocupación por los riesgos cibernéticos (40% y 39%, respectivamente), a pesar del alto volumen de ciberataques de esos sectores. En un cercano tercer lugar en la lista de amenazas para todos los CEOs se encuentra la volatilidad macroeconómica, incluidas las fluctuaciones en el PIB, el desempleo y la inflación”.

En otro orden, “la mayoría tienen objetivos relacionados con la satisfacción del cliente, el compromiso de los empleados y la automatización o digitalización incluidos en su estrategia a largo plazo. Estos resultados no financieros están entrelazados con el desempeño comercial diario. Mucho menos representados, en estrategias y compensación, están los objetivos relacionados con las emisiones de gases de efecto invernadero (GEI) (el 13% de los CEOs tienen estos objetivos en su bono anual o plan de incentivos a largo plazo), la representación de género de la fuerza laboral (11%) y la diversidad racial y étnica (8%). El panorama se ve diferente en las industrias para las que el cambio climático presenta una amenaza existencial más directa. Por ejemplo, el 30% de los CEOs de energía y servicios públicos tienen emisiones de GEI vinculadas a su compensación personal, al igual que el 27% de los CEOs de energía”.