El Departamento de Investigación Macroeconómica de Itaú presentó el informe “Escenario macro – Uruguay” en cual aumentó su proyección de crecimiento del PIB para 2022 del 4,5% previo a 4,9%, “debido a una sólida actividad en la primera mitad del año”, pero para 2023 Itaú redujo su estimación de 3,0% a 2,5% “debido a las condiciones externas menos benignas”.

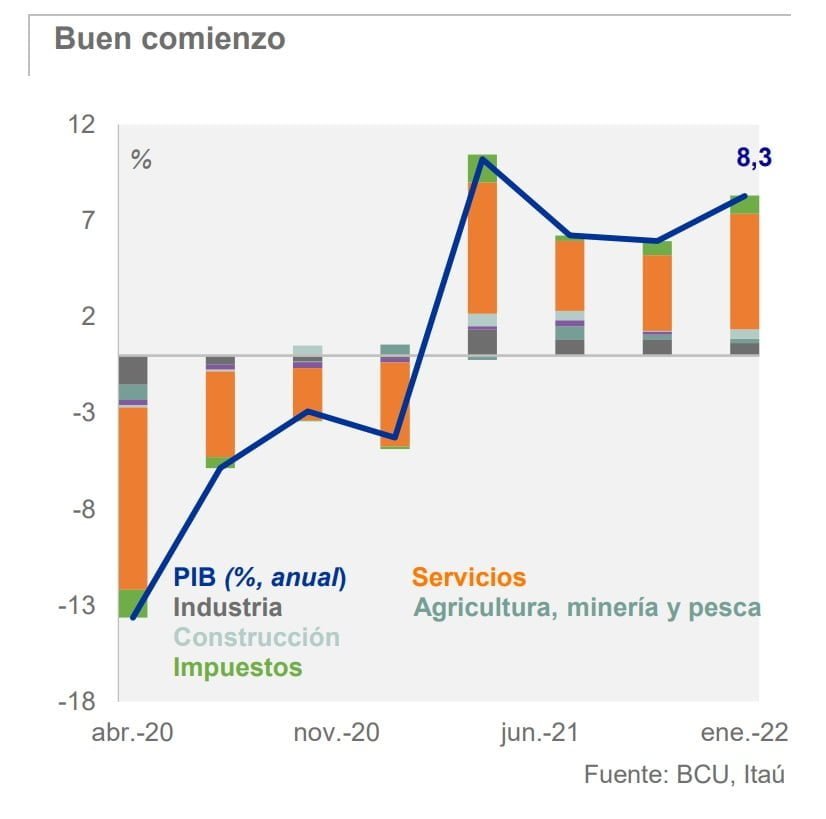

Durante el primer trimestre de 2022 “la reapertura de fronteras dio soporte a la actividad”; “el PIB aumentó un 8,3% interanual (desde un 5,9% en el cuarto trimestre de 2021), liderado por el sector de servicios tras la reapertura de fronteras para el turismo”.

La producción manufacturera creció 6,4% y la construcción 11,2% debido a la actividad de edificación residencial, la construcción del ferrocarril y la planta de celulosa.

“En términos desestacionalizados, el PIB creció 0,6% trimestral en el primer trimestre 2022 (luego de un sólido crecimiento de 2,0% en el cuarto trimestre 2022), dejando un arrastre estadístico para el resto del año de 4,3%”.

“El índice adelantado de actividad, publicado por el centro de estudios Ceres registró su sexta expansión consecutiva en junio (0,5% mensual), anticipando un buen segundo trimestre”.

Respecto a la inflación Itaú señaló que “se desaceleró levemente en junio, pero las expectativas de inflación se deterioraron”.

“La inflación general se situó en 0,59% mensual en junio, frente al 0,67% de junio de 2021 y una mediana de cinco años del 0,64%. La presión al alza fue impulsada principalmente por los precios de los alimentos, encabezados por la carne, así como por los precios del pan y los cereales”.

En términos anuales, “la inflación general se ubicó en 9,29% en junio (desde 9,37%), mientras que la inflación subyacente IPCX (que excluye frutas y verduras, así como los precios administrados) se ubicó en 9,46% (desde 9,55%)”.

Las expectativas inflacionarias “para los próximos 12 y 24 meses subieron a 7,70% en junio (desde 7,65% en mayo) y 6,95% (desde 6,83%), respectivamente, de acuerdo a la última encuesta del BCU con analistas”.

DÉFICIT FISCAL.

Sobre el déficit fiscal nominal señala que “en doce meses del Gobierno central llegó a 3,1% del PIB en mayo, desde un déficit de 4,2% a fines de 2021”.

La agencia “Fitch mantuvo su calificación BBB- con una perspectiva estable, eliminando el riesgo de perder el grado de inversión en el corto plazo”.

“La deuda de Uruguay también está calificada por encima del nivel mínimo de grado de inversión por las otras dos principales agencias calificadoras”.

EN 2022 LA PERSPECTIVA DE ACTIVIDAD MEJORÓ, PEO LAS CONDICIONES EXTERNAS VAN A IMPACTAR NEGATIVAMENTE LA ACTIVIDAD EN 2023.

Itaú elevó su previsión de crecimiento del PIB para 2022 a 4,9% (desde el 4,5% que mostraba el escenario anterior) y debido a “la sólida actividad del primer semestre del año”.

No obstante, “para 2023, redujimos nuestro pronóstico de crecimiento del PIB a 2,5% (desde el 3,0 % anterior) debido a un entorno de actividad externa más suave, políticas domésticas macro más estrictas y un peso más débil, lo que probablemente limite la recuperación del turismo”.

Asimismo “mantuvimos nuestra previsión de inflación para fin de año en 8,5%, presionados por los altos precios de las materias primas”.

“Elevamos nuestro pronóstico de tasa de política monetaria para 2022 a 10,75%, desde nuestro escenario anterior de 10,50%, y se mantendría en ese nivel el próximo año”, señala.

El tipo de cambio estimado por Itaú se mantuvo “para diciembre de 2022 en UYU/US$ 44,5, pero con riesgo a la baja debido a tasas de interés domésticas más altas. Para 2023, esperamos un tipo de cambio de UYU/US$ 46,3, estable en términos reales frente al cierre de 2022”.

Las cifras de déficit comercial “más bajos de lo esperado hasta mayo llevaron a una revisión de nuestro pronóstico de balanza comercial a un déficit de USD 500 millones para este año (anteriormente esperábamos un déficit de US$ 1.200 millones). En consecuencia, ahora pronosticamos un déficit de cuenta corriente de 1,3% del PIB (desde un déficit de 2,3% del PIB en nuestro escenario anterior)”.

El estimado “para el déficit fiscal nominal del Gobierno central se ubica en 3,1% del PBI, de un déficit de 4,2% en 2021”.

Se necesita una respuesta multifacética, incluido el aumento de las tasas de interés, para evitar una espiral ascendente de expectativas de precios y el aumento de las salidas de capital.

“Las perspectivas económicas mundiales se han oscurecido y el crecimiento en Asia y el Pacífico está a punto de desacelerarse aún más” con “continuo impacto de la invasión rusa a ucrania y otros shocks”, así comienza el análisis de Krishna Srinivasan, director del Departamento de Asia y el Pacífico del Fondo Monetario Internacional (FMI), titulado “Las economías de Asia se enfrentan a un crecimiento debilitado y al aumento de las presiones inflacionarias”.

Srinivasa analiza las proyecciones sobre el crecimiento económico en Asia y el Pacífico que se desaceleran, con China, Japón y Corea. Además, se espera mayor incertidumbre de la política comercial, desgaste de las cadenas de suministro y mayor inflación.

El siguiente es el artículo de Krishna Srinivasan completo.

“LAS ECONOMÍAS DE ASIA SE ENFRENTAN A UN CRECIMIENTO DEBILITADO Y AL AUMENTO DE LAS PRESIONES INFLACIONARIAS”.

Krishna Srinivasan | Las perspectivas económicas mundiales se han oscurecido, y el crecimiento en Asia y el Pacífico está a punto de desacelerarse aún más en medio del impacto continuo de la invasión rusa de Ucrania y otros shocks.

Se proyecta que el crecimiento económico en Asia y el Pacífico se desacelerará a 4,2% este año, 0,7% menos de lo que pronosticamos en abril y más lento que el crecimiento de 6,5% en 2021. Redujimos nuestro pronóstico para 2023 a 4,6%, una disminución de 0,5%.

Los riesgos que destacamos en nuestro pronóstico de abril, incluido el endurecimiento de las condiciones financieras asociadas con el aumento de las tasas de interés del banco central en los Estados Unidos y el aumento de los precios de las materias primas debido a la guerra en Ucrania, se están materializando. Eso, a su vez, está agravando los efectos de contagio del crecimiento regional de la desaceleración de China.

LA DESACELERACIÓN DE CHINA SE PROFUNDIZA.

China, la economía más grande de Asia, experimentó una desaceleración significativa en el segundo trimestre, ya que la política de cero Covid provocó bloqueos para las principales ciudades y centros de la cadena de suministro. En consecuencia, nuestro pronóstico de crecimiento para todo el año se reduce a 3,3% desde 4,4% en abril, y esperamos un crecimiento de 4,5% el próximo año, una reducción de 0,6%.

Es probable que esa disminución de la actividad, que también refleja una caída prolongada e intensificada en el sector inmobiliario, tenga efectos de contagio considerables en los interlocutores comerciales regionales. Japón y Corea, las dos economías regionales más grandes integradas estrechamente con las cadenas de suministro mundiales y China, también verán un crecimiento lento debido a una demanda externa más débil y a las interrupciones en las cadenas de suministro.

Pero a pesar de la reciente desaceleración de China, están surgiendo signos de un repunte en la actividad económica a medida que algunas restricciones pandémicas a la movilidad ahora se están aliviando gradualmente. La resiliencia de la manufactura y el repunte del turismo están apoyando un repunte gradual en Malasia, Tailandia y los países insulares del Pacífico.

LAS CONDICIONES FINANCIERAS SE ENDURECEN.

La mayoría de las economías de mercados emergentes en Asia, excluyendo a China, han experimentado salidas de capital comparables a las de 2013, cuando la Reserva Federal insinuó que podría disminuir la compra de bonos antes de lo esperado anteriormente, lo que provocó que los rendimientos de los bonos globales aumentaran bruscamente. Las salidas han sido especialmente grandes para la India: $ 23.000 millones desde la invasión rusa de Ucrania. También se han producido salidas de algunas economías asiáticas avanzadas, como Corea y la provincia china de Taiwán, ya que la FED señala que continúan las alzas de tasas y las tensiones geopolíticas reverberan.

La participación de Asia en la deuda global total ha aumentado del 25% antes de la crisis financiera mundial al 38% después de Covid, lo que aumenta la susceptibilidad de la región a los cambios en las condiciones financieras mundiales. Sri Lanka es un caso extremo en el que el aumento de la deuda se volvió insostenible y la economía perdió el acceso a los mercados mundiales de capital, lo que llevó a un incumplimiento de sus obligaciones externas.

RAMIFICACIONES DE LA GUERRA.

Además, se espera que el aumento de la incertidumbre de la política comercial y el desgaste de las cadenas de suministro, que contribuyen a la tendencia hacia la fragmentación geoeconómica, retrasen la recuperación económica y exacerben las cicatrices de la pandemia en Asia, uno de los mayores beneficiarios de décadas de profundización del comercio mundial y la integración financiera.

Si bien el crecimiento se está debilitando, las presiones inflacionarias asiáticas están aumentando, impulsadas por un aumento global en los costos de alimentos y combustibles como resultado de la guerra y las sanciones relacionadas. Eso golpea más duramente a los pobres y vulnerables, que son los menos capaces de hacer frente, perjudicando el consumo y aumentando las posibilidades de disturbios sociales, como se ve en Sri Lanka y en otros países.

AUMENTO DE LOS PRECIOS.

Las crecientes presiones inflacionarias de Asia siguen siendo más moderadas en comparación con otras regiones, pero los aumentos de precios en muchos países se han estado moviendo por encima de los objetivos de los bancos centrales.

APOYO FISCAL ESPECÍFICO.

La política fiscal tendrá que endurecerse en los países que enfrentan niveles elevados de deuda, proporcionando un complemento a los esfuerzos monetarios para controlar la inflación. Al mismo tiempo, son necesarias transferencias fiscales específicas y temporales para apoyar a las personas vulnerables que se enfrentan a nuevas perturbaciones, especialmente por los altos precios de la energía o los alimentos.

Dicho apoyo fiscal debe ser neutral desde el punto de vista presupuestario en la mayoría de los casos, financiado mediante la recaudación de nuevos ingresos o la reorientación de los presupuestos para evitar agregar deuda o trabajar en contra de la política monetaria. Las excepciones a esto son China y Japón, siempre que las políticas fiscales a mediano plazo permanezcan ancladas.

Más allá de esto, se necesitan urgentemente soluciones de colaboración global y regional que reduzcan la incertidumbre de la política comercial, reviertan las dañinas restricciones comerciales y eviten los escenarios de fragmentación más severos para impulsar la productividad y mejorar los niveles de vida de las personas. Las reformas económicas en los próximos dos o tres años deben tener como objetivo aumentar la oferta agregada para hacer frente al aumento de la inflación, abordar los desafíos a largo plazo, como la adaptación al cambio climático, invertir en capital humano, mejorar la transición ecológica y promover la digitalización.

RESPUESTA INTEGRADA, MULTIFACÉTICA Y PERSONALIZADA.

En resumen, varias economías tendrán que aumentar las tasas rápidamente a medida que la inflación se amplíe a los precios subyacentes, que excluyen las categorías más volátiles de alimentos y energía, para evitar una espiral ascendente de expectativas de inflación y salarios que luego requeriría mayores aumentos para abordar si no se controlan.

Al mismo tiempo, nuevos aumentos de tasas exprimirán los presupuestos para los consumidores, las empresas y los gobiernos que asumieron una deuda sustancial durante la pandemia.

Si bien el asesoramiento preciso en materia de políticas diferirá para cada país, los tipos de cambio flexibles por sí solos pueden no ser suficientes y factibles en todos los países, y otras medidas como las intervenciones cambiarias, las políticas macroprudenciales y la gestión de los flujos de capital pueden ser herramientas útiles para ayudar a anclar las expectativas y gestionar los riesgos sistémicos.

El FMI ha desarrollado recientemente el Marco Integrado de Política para guiar la formulación de políticas económicas exactamente en circunstancias como esta. El Fondo también sigue siendo un socio comprometido con los países para ayudar a capear la tormenta en el horizonte a través de su función de financiamiento.

Los países no deben esperar hasta que sea demasiado tarde, ya sea para ajustar su combinación de políticas cuando sea necesario o para reconstruir sus colchones de financiamiento externo cuando sea apropiado.

“Uruguay está en el momento para dar el salto” para poder “salir de la trampa de ingreso medio”, dijo el economista.

El Ec. Ignacio Munyo, director del Centro de Estudios de la Realidad Económica y Social (Ceres), regresó de Australia donde se entrevistó con el exprimer ministro de ese país entre 1996 y 2007, John Howard, quien expresó que “la baja de aranceles fue lo más importante en el proceso de Australia”; agregó que el ingreso de ese país al CPTPP (el acuerdo Transpacífico) “sería una gran opción para Uruguay, para poder ingresar libre de aranceles al mercado japonés y canadiense” y advirtió que “sería positivo mejorar las condiciones de ingreso a China, siempre tendiendo mucho cuidado en la transparencia del acuerdo y lo que se le ofrece a China”.

Recientemente el presidente Luis Lacalle se refirió en la cumbre del Mercosur a los avances de Uruguay respecto a un tratado de libre comercio (TLC) con China, asunto que reiteró en un almuerzo organizado por la Unión de Exportadores del Uruguay (UEU) esta semana. En ese almuerzo Lacalle anunció que el acuerdo con China no es el único en el que trabaja el Gobierno y que Uruguay pedirá ingresar al Tratado Integral y Progresivo de Asociación Transpacífico también conocido como CPTPP o simplemente Acuerdo Transpacífico.

Respecto a la advertencia que la planteó John Howard, Munyo dijo que “hay matizar los comentarios”. Agregó que su viaje a Australia no fue para hablar sobre el TLC con China sino conocer el modelo de desarrollo australiano, que “ha tenido mucho éxito” con “una profunda agenda de reformas y la base fue la apertura comercial”.

En Uruguay “la madre de todas las reformas es la apertura comercial” y “Australia lo hizo así, a principio de los ’80 hizo una reducción unilateral de aranceles, bajó las tarifas a la importación sin consultar con nadie”, decidió dejar que ingresen los productos del extranjero más barato para acomodarse y poder competir a esa nueva realidad sin protección.

“Eso generó una revolución de reformas laborales, productivas, de empresas públicas, de educación, y lo logró, retomando una senda de desarrollo y posicionándose entre los países de mayor ingreso y mayo nivel de vida como lo era a principios del siglo pasado. Igual que Uruguay. Hacia 1900 Uruguay, Argentina y Australia eran de los países más ricos del mundo”.

El proceso de baja de aranceles “fue gradual y con apoyo a los sectores más perjudicados, hubo un apoyo importante al sector trabajador, fue un paquete muy bien pensado para que pudiera ser sostenible”.

Iniciar el camino de abrirse al mundo requiere primero una decisión política, como la ha manifestado nuestro presidente Luis Lacalle y como se hizo en Australia, pero en Australia “para que sea sostenible en el tiempo con Gobiernos que cambian de color, se generó una institucionalidad que se llama Comisión de Productividad que analiza las reformas con un comité de expertos”. Ese análisis de temas “no es con discusiones ideológicas” sino con una base de “investigación”.

“Uruguay está en el momento para dar el salto” para poder “salir de la trampa de ingreso medio”. “Los países que llegan a ese punto y no avanzan en las reformas comienzan a retroceder en los niveles de ingresos. No es que uno se quede estancado, comienza a retroceder”, subrayó.

El ingreso per cápita de Uruguay es cercano a los US$ 20.000 anuales, Australia está en los US$ 45.000, el promedio de los países avanzados es del entorno de los US$ 35.000 o US$ 40.000. Uruguay tiene que dar ese salto, ya está despegado del promedio de América Latina con el mejor ingreso, pero tiene camino que recorrer y eso va de la mano de las reformas”.

No se puede avanzar si no se hacen reformas y se crean las herramientas que las aseguren para que no haya marcha atrás.

ENTREVISTA COMPLETA A IGNACIO MUNYO.

🇦🇺 Muy interesante reunión en Sidney con Andrew McCallum, Global Manager/Trade and Market Access de MLA (Meat & Livestock Australia), Institución equivalente a INAC (Instituto Nacional de Carnes) en Uruguay. No paré de sacar apuntes. pic.twitter.com/b0RtfvWzlj

🇦🇺 Gran jornada de trabajo hoy en Canberra: reunión la principal central sindical (ACTU), reunión en el Departamento del Primer Ministro y su Gabinete, reunión en el Tesoro, reunión en el Parlamento. Gracias @EmbAustraliaBA por todo lo que hicieron para que esto sea posible! pic.twitter.com/kPBa6e8tgZ

Entre los temas conversados estuvo el inicio de las negociaciones de un TLC con China, pero no se dieron detalles relevantes sobre ese asunto. Su declaración más trascendente fue cuando afirmó que “China está abierta a la cooperación con el Mercosur”.

Hébert Dell’Onte | El canciller uruguayo Francisco Bustillo recibió el lunes 25 de julio, en el Palacio Santos en Montevideo, al director general del Departamento para América Latina y el Caribe del Ministerio de Relaciones Exteriores de China, Cai Wei.

La visita del diplomático chino tiene una especial trascendencia, pues es la primera que realiza al Cono Sur desde el comienzo de la pandemia.

Cancillería informó que “en el encuentro en el Palacio Santos se mantuvo una muy amable y detallada conversación, durante la que se analizaron todos los temas que hacen a la relación bilateral, sin perjuicio de abordar también el escenario internacional en su conjunto”.

“La posibilidad cierta de arribar a un tratado de libre comercio entre ambas naciones sin duda formó parte del intercambio mantenido”, dice el texto oficial sin dar mayores detalles.

35 AÑOS DE RELACIONAMIENTO URUGUAY-CHINA.

En el año 2023 se cumplirán 35 años del establecimiento de las relaciones diplomáticas entre ambos países y se espera que ello sea un marco más que conveniente para constatar nuevamente la solidez y el crecimiento de los lazos que ellos mantienen.

En ese sentido, ambos jerarcas se mostraron muy satisfechos con el nivel ya alcanzado en el comercio bilateral y confiados en que se cuenta con muy amplio espacio para que su alza continúe.

No faltó tampoco en la conversación el tema cooperacional, que demostró su importancia y fortaleza durante los difíciles momentos que planteó la pandemia.

Cai Wei expresó que, apenas superada la situación sanitaria actualmente imperante, esperan recibir en China la visita del canciller Francisco Bustillo como preparatoria de la posterior que prevé realizar el presidente de Uruguay Luis Lacalle.

CHINA ABIERTA AL MERCOSUR.

Cai Wei llegó a Uruguay el sábado 23 de julio, de sus declaraciones lo más trascendente fue cuando afirmó que “China está abierta a la cooperación con el Mercosur” y “dispuesta a negociar y suscribir TLC con todos los países interesados”.

“Nuestro objetivo es llevar a cabo los principales consensos alcanzados entre los presidentes de ambos países y los frutos relevantes de la conversación telefónica entre los cancilleres de ambas partes para reforzar la confianza política mutua, contribuyendo a la cooperación de amistad en todos los ámbitos”, dijo el funcionario chino en rueda de prensa.

“A través de esta visita hemos percibido la firme voluntad de la comunidad uruguaya de reforzar las relaciones con China. El próximo año se coincidirá con el trigésimo quinto aniversario del establecimiento de relaciones diplomáticas entre ambos países. Estamos convencidos de que con los esfuerzos de ambos países, la asociación estratégica entre China y Uruguay alcanzará seguramente un mañana mejor”, agregó.

“China, como firme partidario del libre comercio, está dispuesta a negociar y suscribir TLC con todos los países interesados, defendiendo el sistema global del libre comercio”, afirmó.

Aseguró que “China está abierta a la cooperación tanto con el Mercosur en conjunto como con el país miembro particular. Nos gustaría profundizar aún más la cooperación de beneficio mutuo de muchas maneras, incluyendo un TLC con la premisa de la no interferencia en los asuntos internos del Mercosur”.

A pesar de los debates que se han dado en el seno del bloque comercial, con Uruguay liderando en solitario el camino hacia un TLC con China, Cai Wei dijo que como Uruguay, “también Argentina y Brasil son buenos amigos de China”, en una clara invitación a sumarse a un acuerdo comercial.

Agrego: “Esperamos que las partes del Mercosur puedan negociar de manera amistosa entre sí a fin de crear un mejor entorno para la cooperación del libre comercio chino-uruguaya”.

Cabe agregar que no mencionó a Paraguay porque este país es el único que no tiene comercio con China dado que sí las tiene con Taiwán y para negociar con China ésta exige la ruptura de relaciones con la isla.

BUSTILLO CONFÍA EN QUE EL RESTO DEL MERCOSUR SE ACERCA A UN TLC CON CHINA.

En ese mismo sentido, Bustillo dijo que Uruguay espera que todo el Mercosur se sume a las negociaciones: “Anhelamos y auguramos que en algún momento el resto de los países del Mercosur se van a sumar en esas negociaciones”.

Celebró que ya ha habido “avances en ese sentido” y recordó que “el presidente argentino hizo saber la inquietud de poder sumarse; Paraguay también; Brasil definitivamente ha impulsado los trabajos que viene realizando Uruguay. Anhelamos y esperamos que en el futuro puedan incorporarse esos países también haciendo su propio estudio de prefactibilidad con China”.

Por último, Bustillo dijo además que esperan que el TLC termine de concretarse durante el actual período de Gobierno.

ASADO CON EL SENADOR DA SILVA.

El senador Sebastián Da Silva recibió a la delegación china en su establecimiento rural, invitó a los visitantes a un asado y a andar a caballo.

Fue un gustazo recibir a Cai Wei, Director para América Latina de la Cancillería China y a nuestro amigo @embajadorcn_uy en nuestra casa. Mostrarle nuestra forma de producir, demostrar la potencia del campo uruguayo es nuestra contribución a un TLC que sería revolucionario pic.twitter.com/BpzfBD29a2

“La clave del despegue de Australia fue la apertura comercial unilateral y flexibilización laboral con compensación a los trabajadores”.

Durante esta semana, el director ejecutivo de Ceres (Centro de Estudios de la Realidad Económica y Social), Ignacio Munyo, mantuvo en Australia reuniones con autoridades de la principal central sindical, del Departamento del primer ministro y su Gabinete, del Tesoro, y del Parlamento de ese país.

De esa forma, Munyo cerró una intensa gira que incluyó una quincena de reuniones en Melbourne, Canberra y Sidney, con el Gobierno, sindicatos (Australian Council of Trade Unions, ACTU), cámaras empresariales (Business Council of Australia, BCA) y Meat and Livestock Australia, MLA), en el marco de una misión especializada diseñada para entender los detalles del “modelo australiano”.

John Howard, primer ministro de Australia entre 1996 y 2007, fue el actor principal en todo el proceso de reformas que le permitieron al país alcanzar los más elevados niveles de desarrollo; primero como líder de la oposición del gobierno del Partido Laboralista apoyando las reformas pro mercado que se comenzaron a implementar en los 80s, y luego profundizando las reformas como primer ministro del Partido Liberal.

“La baja de aranceles fue lo más importante en el proceso de Australia, en ese sentido creo que la reducción del arancel externo común del Mercosur es una buena noticia para Uruguay; así como también la flexibilización del Tratado. Reducir la protección comercial y abrir la economía es la clave para salir de la trampa de ingreso medio en la que está Uruguay”, le dijo Howard a Munyo en su actual oficina con gran vista de la bahía de Sidney, en una de las torres más altas del centro de la ciudad.

“El ingreso al CP-TPP (el acuerdo Trans Pacífico, del que es miembro Australia) sería una gran opción para Uruguay, para poder ingresar libre de aranceles al mercado japonés y canadiense; también sería positivo mejorar las condiciones de ingreso a China, siempre tendiendo mucho cuidado en la transparencia del acuerdo y lo que se le ofrece a China”, advirtió.

Fue contundente al afirmar que: “contar con instituciones del Gobierno que se dediquen de forma independiente a analizar las políticas de largo plazo (como es el caso de la Productivity Commission en Australia) son muy importantes en el proceso de reformas, pero la clave es la decisión política y la convicción de hacer los cambios necesarios para volver competitivo al país”.

El director ejecutivo de Ceres había participado previamente de un seminario especial en la sede de la Productivity Commission en Melbourne, junto con el presidente y todos los miembros del directorio de la institución. El objetivo fue analizar su aplicabilidad en Uruguay, obviamente con todos los cambios necesarios para apartar el concepto a la idiosincrasia nacional.

“La primera de todas las reformas fue la apertura comercial unilateral y gradual, que impulsó los cambios regulatorios necesarios en el mercado laboral, en la eficiencia de las empresas públicas y en la capacitación de los trabajadores”, enfatizó el exprimer ministro Howard.

En el transcurso de la reunión que duró más de una hora y fue el cierre de la misión de Munyo en Australia -organizada por la Embajada de Australia en Argentina, concurrente con Uruguay-, se manejaron conceptos muy similares a los de la primera de todas en Melbourne, con el exministro del Partido Laborista Martin Ferguson, quien era presidente de la principal central sindical de Australia en el momento clave de las reformas. Ferguson le había dicho a Munyo que “la clave del despegue de Australia fue la apertura comercial unilateral y flexibilización laboral con compensación a los trabajadores”.

Los fundamentos económicos de la región, la geografía y el tamaño del mercado entre otras características marcan las brechas entre la integración potencial y real, pero también son fundamentales “las opciones de políticas”.

Hébert Dell’Onte | Esta semana los presidentes de Argentina y Uruguay, Alberto Fernández y Luis Lacalle, respectivamente, volvieron a expresar sus diferencias sobre lo conveniente de una mayor apertura de los países y del Mercosur.

El debate que no es nuevo se dio en la cumbre de presidentes del Mercosur realizada en Paraguay, oportunidad en que Uruguay asumió la Presidencia Pro Témpore del bloque. A su vez coincidió con la divulgación -totalmente ajeno al hecho referido- del documento “Acuerdos comerciales profundos. Una vía a la integración de América Latina y El Caribe en las cadenas de valor mundiales” del Grupo Banco Mundial y elaborado por los economistas Nadia Rocha y Michele Ruta.

El texto señala que “la integración económica internacional ofrece oportunidades no explotadas para América Latina y el Caribe”, agrega que el informe “estudia la forma en que los países de la región pueden aprovechar los acuerdos comerciales para promover la participación de sus economías en las cadenas de valor mundiales (CVM)”.

Se advierte que los fundamentos económicos de la región, la geografía y el tamaño del mercado entre otras características marcan “las brechas entre la integración potencial y real a las CVM”, pero también son fundamentales “las opciones de políticas”.

En ese sentido, “nuevos datos y evidencias, muestran que los acuerdos comerciales pueden impulsar reformas de políticas y ayudar a que la región supere algunos de sus principales aspectos económicos desfavorables”.

Con esa mirada se elaboró el informe, pues constituye una orientación para América Latina y el Caribe “a la hora de aprovechar los acuerdos comerciales para alcanzar mayor integración internacional y crecimiento económico”.

Las conclusiones que surgen con el análisis son: Primero, “escasa integración internacional y la limitada participación de América Latina y el Caribe en las CVM” lo que contribuyó “a su bajo crecimiento económico durante la última década”.

Segundo, los países de la región “participan cada vez más en acuerdos comerciales preferenciales”, sin embargo “existen vacíos en el contenido de estos acuerdos”.

Tercero, los acuerdos comerciales profundos son “una oportunidad para promover el comercio e impulsar la integración a las CVM y la mejora de estas, y así contribuir a un mejor desempeño de la economía”.

Y cuarto, son cuatro las “áreas de integración profunda (facilitación del comercio, cooperación en materia reglamentaria, servicios y apoyo estatal)”, las que “resultan prioritarias para mejorar la participación de estos países en las CVM y la modernización de estas”.

ACUERDOS COMERCIALES A PARTIR DE 1990.

En los años 90 fue el despegue de los acuerdos, en esa década “un creciente número de países de todo el mundo firmó acuerdos comerciales profundos, es decir, acuerdos comerciales preferenciales que iban más allá del simple acceso al mercado”.

Con los años los acuerdos se han hecho más “profundos” y por tanto “abarcan un amplio conjunto de áreas de políticas en las fronteras y dentro de estas que regulan la inversión, el comercio de servicios, los procedimientos de aduanas, las medidas regulatorias y la protección de los derechos de propiedad intelectual, entre otras”.

Se entiende por acuerdos comerciales profundos aquellos “preferenciales que contienen disposiciones para profundizar la integración económica entre los socios comerciales. Si están bien diseñados, les permiten a los países reducir los efectos secundarios transfronterizos de las políticas nacionales y proporcionar un mecanismo institucional para fortalecer las reformas que reducen los costos comerciales y mejoran la eficiencia”.

La región participa con “82 acuerdos comerciales preferenciales (un tercio de todos los acuerdos notificados a la Organización Mundial del Comercio y en vigor desde 2017)”.

Y muchos de esos acuerdos fueron hechos con países que no son de la región: “Chile, con 27 acuerdos comerciales preferenciales, se encuentra entre los países que registra el mayor número en la región. Perú tiene 17; México, 15; Colombia, 13; Argentina y Brasil, 4 cada uno; y Ecuador y Bolivia, 3 cada uno”.

CONTRASTE.

El texto marca el contraste entre los países del Caribe, la Alianza del Pacífico y el Mercosur. Indica que mientras varios países del Caribe por separado y el bloque Alianza del Pacífico (Chile, Colombia, México y Perú) “celebran acuerdos más profundos, los países del Mercosur firman acuerdos más superficiales”.