Bajan la nafta y el gasoil; se mantiene por tercer mes el valor del supergás. El gasoil cayó al menor valor de lo que va del año.

Montevideo | Todo El Campo | El Gobierno anunció que desde la hora cero del sábado 1° de junio los combustibles tendrán nuevos valores, actualizados a los precios de paridad de importación, lo que significa una caída de lo que el consumidor deberá pagar en nafta Súper 95 y gasoil 50S. El supergás mantiene el precio por tercer mes consecutivo.

Los nuevos valores son los siguientes:

Nafta Súper 95: $ 77,54 el litro.

Gasoil 50S: $ 52,42 el litro.

Supergás: $ 80,75 el kilo.

Cabe consignar que el supergás se mantiene incambiado por tercer mes, no pudiendo moverse a la baja porque se mantiene la brecha significativa respecto al PPI, la cual es tomada por Ancap. Bajar el precio de venta implicaría recargar aún más al ente petrolero.

El Ministerio de Industria, Energía y Minería (MIEM) expresó en un comunicado que la decisión “sostiene el compromiso de la actual administración, al mantener un estrecho análisis de las variables internacionales. De esta forma, se salvaguarda la actividad económica nacional y el bienestar de la población”.

FACIO: “MOMENTOS DE VOLATILIDAD”.

La ministra de Industria, Energía y Minería, Elisa Facio, dijo que “hay un momento de volatilidad en los precios, pero tenemos aceitado el mecanismo de analizarlos por la paridad de importación porque da garantía a la población”.

En declaraciones en la Torre de las Telecomunicaciones, la jerarca agregó: “Mantenemos el compromiso de Gobierno de acompañar el precio con la paridad de importación”. La corrección en la nafta Súper 95 es de 0,5 pesos por litro, y en el gasoil 50S de 1,51 pesos por litro.

En un conversatorio organizado por CED participaron la ministra Facio, y los empresarios Mariano Paz y Fernando Moreira de Softys y Urugarma, respectivamente.

Montevideo | Todo El Campo | En la mañana del martes 28 se realizó el conversatorio “Industria nacional exitosa”, organizado por el Centro de Estudios para el Desarrollo (CED) en el que se abordaron los principales desafíos y oportunidades que presenta la industria en Uruguay.

Participaron Elisa Facio, ministra de Industria, Energía y Minería; Mariano Paz, gerente general de Softys; y Fernando Moreira, gerente general de Urufarma.

La actividad tuvo lugar en Piso 40 WTC con entrada libre, y no faltó el desafío que representa el valor del dólar y el atraso cambiario. Sobre el tema Moreira expresó que para el sector industrial “la competitividad es un tema relevante” y que “la discusión sobre el tipo de cambio debería estar sobre la mesa para el sector productivo”, porque “hemos perdido competitividad” por el valor de cambio.

PONER LA INDUSTRIA EN LA AGENDA PÚBLICA.

En la presentación, Hernán Bonilla, presidente de CED, dijo que en Uruguay “la industria tiene un rol que a veces pasa desapercibido. Hay que poner en la agenda pública la potencialidad de la industria para apuntar al desarrollo”, destacó.

La ministra Facio señaló que “nuestras industrias tienen un gran potencial” y subrayó que la matriz de generación eléctrica renovable que tiene Uruguay permite “la oportunidad de generar hidrógeno verde, algo que desde Europa hay mucho interés”, y es una expectativa positiva para el país.

Agregó que “desde el Gobierno se hacen cosas para que las empresas puedan aprovechar todos los beneficios del ecosistema”.

Por otra parte, el gerente de Urufarma, Fernando Moreira, señaló que “en Uruguay tenemos un muy buen nivel de calidad de recursos técnicos, lo que nos falta es cantidad”.

Además, “la competitividad es un tema relevante” para el sector, y “la discusión sobre el tipo de cambio debería estar sobre la mesa para el sector productivo”, porque “hemos perdido competitividad por el cambio”.

Por último, Mariano Paz apuntó a la calidad cuando señaló: “Uruguay no compite solo en su mercado local, sino a nivel mundial. Debemos aceptar que no podemos competir en commodities debido a nuestra escala. Sin embargo, podemos diferenciarnos al abordar lo que otros no desean hacer”.

Si el Gobierno de Milei persiste en su convicción de mantener las anclas del plan económico, el dólar no tiene chance de seguir a la suba.

Montevideo | Todo El Campo | El último año de Alberto Fernández como presidente de Argentina se caracterizó por el caos inflacionario y la dispara de un dólar desbocado que parecía no tener techo. El cambio de Gobierno, con la llegada de Javier Milei, implicó el comienzo del orden económico y fiscal, que aún no se nota y tardará en notarse, pero hay algunos indicadores que muestran efectivamente hubo un cambio. El tiempo sentenciará si ha sido un cambio correcto o no.

Como fuere, y mientras no transcurre el tiempo que la economía requiere para que se pueda evaluar resultados concretos -Milei apenas lleva unos meses de Gobierno-, vemos que algo está pasando, por ejemplo con el dólar.

El analista Salvador Di Stefano así lo establece en un artículo de su autoría titulado “El dólar se plancha” y publicado en su página web Salvador Di Stefano – Negocios e Inversiones

EL DÓLAR SE PLANCHA.

La suba del dólar se enmarco en un escenario de alta confusión general. El Banco Central el martes pasado bajo la tasa de política monetaria al 40% anual, y por ende los bancos ofrecieron plazos fijos al 30% anual. Esto implicó que los plazos fijos ofrecieran el 2,5% mensual, y la devaluación del peso es del 2,2% mensual. El resultante era una tasa anualizada del 3,7% anual medida en dólar mayorista, una tasa menor a la tasa americana. El resultado fue que, mucha gente decidió salir de plazo fijo para salir a demandar dólares billetes. No sabemos si esta es una estrategia para dolarizar, o bien un error de política monetaria y cambiaria.

El día jueves el Gobierno realizó una mega operación en donde la tesorería colocó letras capitalizables, y los bancos se desprendieron de operaciones de pases con el Banco Central. El Banco Central informó que la nueva tasa de política monetaria era el rendimiento de las letras, lo que generó un cambio de la tasa de política monetaria en menos de 48 horas. Hoy la tasa de política monetaria estaría en torno del 4,0% mensual, lo que implicaría que los bancos deberían mejorarles el rendimiento a los ahorristas, y tal vez de esta forma detener la salida de ahorristas del tradicional plazo fijo. Los ahorristas en plazo fijo deberían explorar e invertir en fondos comunes de inversión que hoy están rentando mucho más que las inversiones tradicionales.

La escalada del dólar no tiene posibilidad de perdurar en el tiempo, en una semana la tesorería invitara a los bancos a un nuevo canje de deuda de pases del Banco Central por letras capitalizables de tesorería, eso hará que lo relación reservas versus pasivos monetarios en pesos se ubique por debajo del valor actual de los dólares alternativos.

En cuanto a la mirada estructural del programa económico, se ha logrado 4 meses de superávit fiscal, y para mayo se espera un nuevo superávit fiscal. Esto nos muestra que el ancla del programa económico se respeta a rajatabla. La circulación monetaria crece a niéveles inferiores a la tasa de inflación, y por debajo de la cantidad de pesos necesarios para recomponer el stock de dólares que ingresan a las reservas.

Resulta llamativo que suban los dólares alternativos al mismo tiempo que el Banco Central compra dólares en el mercado, y las reservas crecen. Por otro lado, tenemos superávit de balanza comercial, y en breve llegarían 800 millones de dólares para engrosar las reservas.

CONCLUSIONES.

La suba del riesgo país se puede explicar por la mala gestión parlamentaria del oficialismo que hasta el día de hoy no logró aprobar la ley bases y la reforma fiscal. Como el tango se baila de a dos, la oposición también tiene responsabilidad en este punto.

Creemos que desde el análisis estructural no hay motivo para una suba de los dólares alternativos. Si la cantidad de circulante crece en forma limitada, la suba de los dólares alternativos será limitada. Era muy distinto el análisis en otros gobiernos en donde teníamos déficit fiscal financiado con emisión, y eso hacía que los dólares alternativos subieran hasta el infinito y más allá, como diría Buzz lightyear.

Si el congreso aprueba la ley bases y el 9 de julio Argentina paga la amortización y renta de los títulos públicos en dólares, creemos que veremos una fuerte baja del riesgo país y una gran suba de bonos soberanos en dólares.

El aumento de los dólares alternativos no impactará en los precios de la economía, ya que el mercado tiene precios que están condicionados al bolsillo de las familias. Hoy el precio lo pone el comprador, y las empresas tienen que hacer un esfuerzo enorme para bajar los costos, aumentar la producción, disminuir los costos unitarios, y salir al mercado con precios competitivos.

Los bonos en pesos ajustados por inflación salieron indemnes de este escenario, la inflación seguirá bajando, y estos bonos son atractivos por mostrar una rentabilidad que equivale a inflación más un plus adicional, especialmente en aquellos bonos que vencen desde el año 2027 en adelante.

Las acciones muestran su cotización en función de la rentabilidad esperada, no esperamos una gran performance, pero comienzan a mostrar selectividad. Los balances de las compañías nos marcaran el camino. Pronto ampliaremos este punto.

El dólar no está atrasado, los impuestos están adelantados. No hay chances de que el dólar billete siga escalando, mientras el Gobierno siga firme en la convicción de mantener las anclas del plan económico, y seguir trabajando bajo el lema “no hay plata”.

Informe de CPA Ferrere: Copom mantiene tasas de política monetaria.

Montevideo | Todo El Campo | El pasado jueves 16 de mayo se llevó a cabo la tercera reunión del año del Comité de Política Monetaria (Copom) del Banco Central del Uruguay (BCU).

Luego del recorte de 50 pbs (0,5%) de la reunión anterior, del 10 de abril, el BCU decidió mantener la tasa de política monetaria (TPM) en 8,5%.

La decisión busca lograr consolidar la convergencia de la inflación al centro del rango meta (4,5%) y contribuir a que las expectativas de inflación a dos años (horizonte de política monetaria) converjan dentro del rango objetivo.

Con una tasa neutral real de 2,4% y expectativas de inflación a dos años que oscilan entre 6,0% (analistas) y 7,0% (empresarios), la política monetaria se encuentra en terreno neutral, lo cual implica, en ausencia de una mayor caída de las expectativas, que el BCU tiene poco margen para futuros recortes de tasa.

Lo anterior se da en un marco en el cual en abril la inflación interanual se ubicó en 3,68%, posicionándose por once meses consecutivos dentro del rango meta y casi cuatro puntos porcentuales debajo de abril del 2023.

Asimismo, el BCU destaca que en Uruguay la actividad continúa con dinamismo, una vez finalizados los efectos del déficit hídrico e impulsado por el consumo doméstico y la actividad exportadora. Finalmente, el Copom plantea que las próximas decisiones se basaran ante la evolución del contexto local e internacional, al igual que de la convergencia de las expectativas de inflación al centro del rango meta.

CAÍDA DEL TIPO DE CAMBIO.

El tipo de cambio promedio del peso uruguayo con respecto al dólar estadounidense cerró el pasado viernes 17 de mayo en 38,497 UYU/U$S, acumulando una leve baja en su tipo de cambio del 0,04% respecto a la semana anterior.

En lo que va del año, el peso ha acumulado una apreciación respecto al dólar del 1,35%. Esta semana tampoco se registraron intervenciones directas del BCU en el mercado cambiario.

ARGENTINA Y BRASIL.

En lo que refiere a la región, en Argentina el dólar blue cerró la pasada semana en 1.120 ARS/USD, subiendo 7,69% respecto al cierre de la semana anterior.

Al mismo tiempo, la cotización oficial del dólar cerró en 928 ARS/US$, con un aumento semanal de 0,40%.

De esta manera, la brecha entre ambas cotizaciones aumentó y se ubicó en 20%.

Por otro lado, en Brasil el real cerró en 5,10 BRL/US$, registrando una baja de 1,03% en la semana. En lo que va del 2024, el real acumula una depreciación respecto al dólar de 5,2%. (En base a CPA Ferrere con adaptaciones para Todo El Campo).

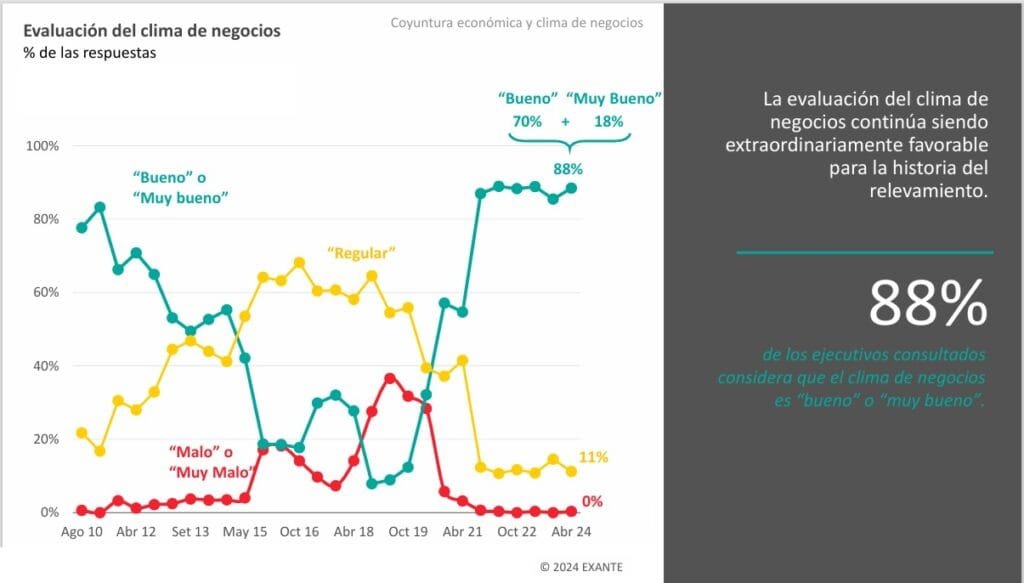

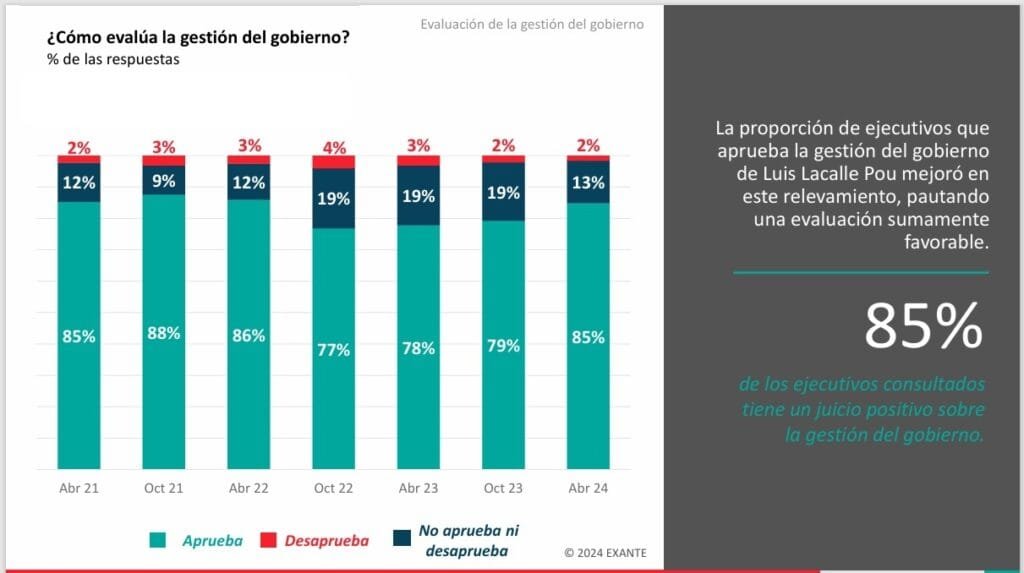

El 88% valora de bueno o muy bueno el clima de negocios en Uruguay; y el 85% de los encuestados aprueba la gestión del Gobierno.

Montevideo | Todo El Campo | La última encuesta de la consultora Exante sobre las expectativas empresariales resultó con una evaluación sumamente positiva: casi el 90% calificó de bueno o muy bueno.

El relevamiento fue realizado durante el mes de abril, con la participación de más de 300 gerentes y altos ejecutivos de empresas instaladas en Uruguay.

Tras varios relevamientos en los cuales las expectativas sobre la marcha de la economía y sobre la evolución de las empresas se venían revisando a la baja, en abril recogimos numerosas notas positivas.

A nivel de las expectativas sobre el entorno macroeconómico, se destaca la caída adicional de las expectativas de inflación. El promedio para 2024 es de 5,2% y más de 55% de los consultados indicó que espera que la inflación se sitúe dentro del rango meta también el año próximo.

En la misma línea, el promedio de expectativas de inflación en un horizonte de tres o cuatro años bajó a 5,8%. Si bien la distribución de las respuestas indica que todavía no hay un anclaje pleno a la meta oficial, es la primera vez desde que realizamos este relevamiento que el promedio se ubica por debajo del actual límite superior del rango objetivo (6%).

GESTIÓN DE GOBIERNO.

Además, el 85% aprueba la gestión del Gobierno, contra 2% que desaprueba.

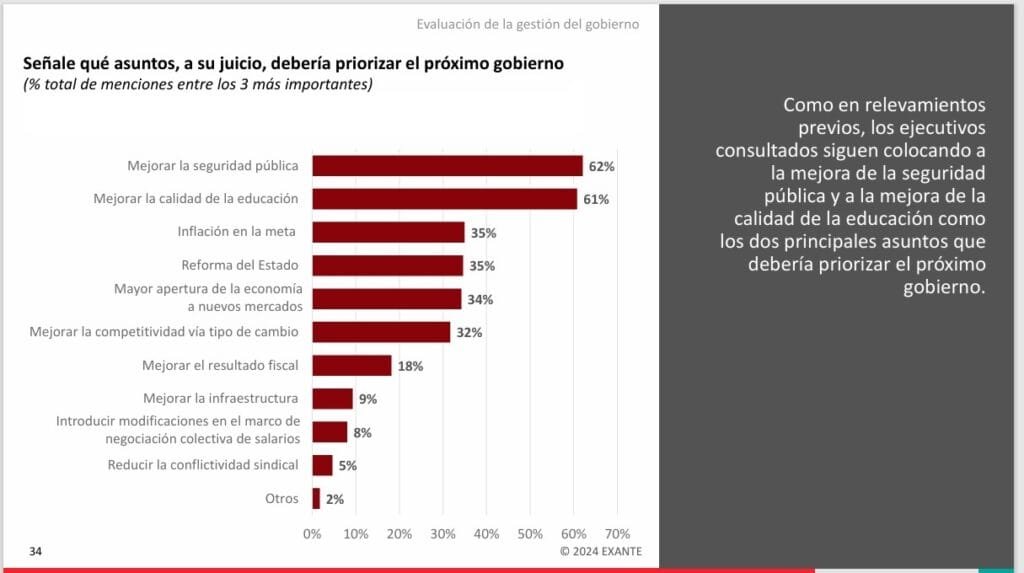

Sobre los asuntos más importantes que debería priorizar el próximo Gobierno se señala a la seguridad pública y la educación con más del 60% cada uno. Le siguen la inflación, la reforma del Estado, la apertura económica a nuevos mercados y el tipo de cambio, entre 32% y 35%.

Powell (foto), presidente de la FED, reconoce que la subida de precios en 2024 ha sido mayor que la esperada y obligará a retrasar los recortes, pero mantiene el rumbo y evita hablar de posibles alzas.

Montevideo | Bloomberg | Todo El Campo | La Reserva Federal estadounidense (FED) volvió a mostrar su preocupación por la inflación y reafirmó que necesita más pruebas de que el aumento de los precios se está enfriando antes de recortar las tasas de interés, que se encuentran en su nivel más alto desde hace dos décadas.

Las autoridades decidieron por unanimidad mantener la tasa de interés de referencia de los fondos federales entre el 5,25% y el 5,5%, donde ha estado desde julio, tras una serie de datos que apuntan a la persistencia de las presiones sobre los precios en la economía estadounidense.

“En los últimos meses, no se ha avanzado más hacia el objetivo de inflación del 2% fijado por el Comité”, declaró el miércoles el Comité Federal de Mercado Abierto al término de una reunión de dos días en Washington. Esto representa una adición a la redacción introducida en diciembre diciendo que la inflación “se ha suavizado en el último año, pero sigue siendo elevada”.

En otro cambio, la FED dijo que los riesgos para alcanzar los objetivos de empleo e inflación “se han movido hacia un mejor equilibrio en el último año”, refiriéndose al progreso en tiempo pasado. La declaración anterior decía que los objetivos estaban “moviéndose hacia un mejor equilibrio”.

Las autoridades también esbozaron planes para ralentizar el ritmo al que el Banco Central está reduciendo su cartera de activos. A partir de junio, la FED recortará el tope de la liquidación de bonos del Tesoro a US$ 25.000 millones al mes desde US$ 60.000 millones, en un intento de reducir el riesgo de turbulencias en los mercados financieros que se produjo durante la anterior ronda de recorte del balance en 2019.

El límite para los valores respaldados por hipotecas se mantuvo sin cambios en US$ 35.000 millones, aunque la FED reinvertirá en junio cualquier pago de capital por encima del límite en bonos del Tesoro en lugar de MBS.

En cuanto al balance, los responsables políticos acordaron en general en la reunión anterior de la FED en marzo que sería apropiado adoptar un enfoque cauteloso hacia una mayor reducción -un proceso conocido como ajuste cuantitativo, o QT- dada la agitación del mercado en 2019, según mostraron las actas de la reunión.

Los funcionarios han subrayado que la decisión de ralentizar el QT es independiente de los recortes de tasas y su calendario.

BLOQUEO DE LA INFLACIÓN

Aunque las presiones sobre los precios se enfriaron rápidamente en los últimos meses de 2023, el avance hacia el objetivo de inflación del 2% fijado por el Banco Central se ha estancado en 2024. Mientras tanto, la economía sigue creciendo gracias a la solidez del mercado laboral y a la estabilidad del consumo y la inversión.

El comunicado del miércoles reiteró que el aumento del empleo “se ha mantenido fuerte” con una tasa de desempleo baja, mientras que la economía se ha expandido a un “ritmo sólido”.

Tres meses consecutivos de cifras de inflación decepcionantes han provocado una importante revisión de las expectativas de tasas de interés, y los mercados de futuros apuntan ahora a un único recorte este año.

Esta cifra está muy por debajo de los tres recortes previstos por los funcionarios de la Reserva Federal en marzo y de los aproximadamente seis previstos por los mercados a principios de 2024. También ha aumentado la preocupación por la posibilidad de que el Banco Central no realice ningún recorte este año, en un contexto en el que se cuestiona hasta qué punto la política de la Reserva Federal está frenando la economía.

En el contexto de una economía resistente, el repunte de los precios también ha provocado un cambio de tono entre los funcionarios de la FED. Los recortes de tasas anunciados en diciembre dependían en gran medida de una desaceleración continuada de la inflación, algo que no ha sucedido.

Como resultado, el presidente de la FED, Jerome Powell, dijo en abril que probablemente se tardaría “más de lo esperado” en obtener el nivel de confianza en la trayectoria de la inflación necesario para bajar las tasas de interés. Añadió que el banco central puede mantener las tasas estables “tanto tiempo como sea necesario”.

El indicador de precios preferido por la Reserva Federal subió un 2,7% en marzo respecto al año anterior, lo que supone una aceleración respecto al periodo anterior. Excluyendo alimentos y energía, avanzó un 2,8%.