Resultados de mediciones objetivas (diámetro y rendimiento al lavado, principalmente), la presentación (lanas acondicionadas con grifa o no), contar con certificaciones y el plazo del pago inciden en los precios logrados.

El Secretariado Uruguayo de la Lana (SUL) publicó datos del mercado local de lanas, los que se detallan a continuación:

Lote Merino 8.000 kg 19,2 micras acondicionado con grifa verde. Rendimiento al lavado 76,9%. Precio US$ 8,00 vellón – US$ 1,00 subproductos. Plazo 45 días.

Lote Merino 2.000 kg 20,1 micras acondicionado con grifa verde. Rendimiento al lavado 76,1%. Precio US$ 7,00 vellón – US$ 1,00 subproductos. Plazo 45 días

Lote Merilín 3.500 kg 24 micras acondicionado con grifa amarilla. Sin información de rendimiento al lavado. Precio US$ 3,50 vellón – US$ 0,70 subproductos. Plazo 30 días.

Lote Corriedale 6.000 kg 24,7 micras acondicionado con grifa amarilla. Rendimiento al lavado 74,3%. Precio US$ 3,30 vellón – US$ 0,70 subproductos. Plazo 30 días (Negocio realizado la semana pasada).

Lote Corriedale 5.000 kg en torno a 28,5 micras sin acondicionar. Precio US$ 1,00 vellón – US$ 0,50 subproductos. Plazo 30 días.

Lote Corriedale 10.000 kg 28,5 micras acondicionado con grifa verde. Sin información de rendimiento al lavado. Precio US$ 1,40 vellón – US$ 0,50 subproductos. Plazo 15 días. (Negocio realizado la semana pasada).

Lote Corriedale 1.700 kg en torno a 28,8 micras sin acondicionar. Sin información de rendimiento al lavado. Precio US$ 1,10 vellón – US$ 0,40 subproductos. Plazo 30 días.

Lote Corriedale 2.000 kg en torno a 29,2 micras sin acondicionar. Sin información de rendimiento al lavado. Precio US$ 1,00 vellón – US$ 0,40 subproductos. Plazo 30 días. Lote Romney 3.200 kg en torno a 33 micras sin acondicionar. Sin información de rendimiento al lavado. Precio US$ 0,70 vellón – US$ 0,30 subproductos. Plazo 30 días.

SUL: “Las lanas de mejor calidad, con bajo contenido vegetal y buenos resultados de mediciones objetivas son las que despiertan mayor interés de los compradores y capitalizan mayores subas de precio, sin embargo, las mismas se encuentran muy limitadas en oferta en esta época del año”.

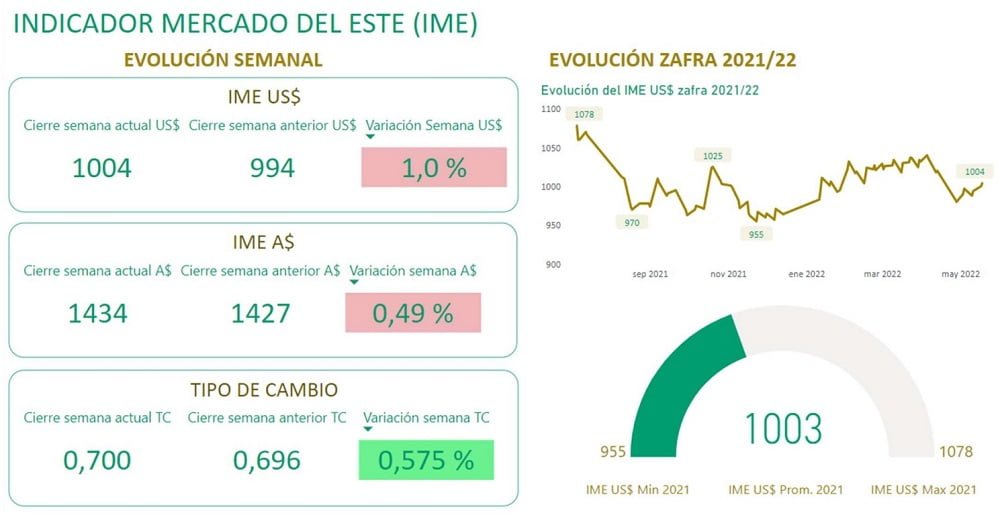

El Indicador de Mercados del Este (IME) culminó la semana en US$ 10,13 el kilo base limpia, lo que representa una suba de 5 centavos de dólar frene a los US$ 10,08 de la semana anterior, informó el Secretariado Uruguayo de la Lana (SUL). La variación fue el 5%.

La que termina fue una semana “con precios débiles en las subastas de lana en Australia cuando entramos en el último mes de la temporada 2020/2021 de ventas”, señaló el SUL en su reporte de los viernes.

“Las lanas de mejor calidad, con bajo contenido vegetal y buenos resultados de mediciones objetivas son las que despiertan mayor interés de los compradores y capitalizan mayores subas de precio, sin embargo, las mismas se encuentran muy limitadas en oferta en esta época del año”, señaló.

En el aspecto internacional, “el levantamiento de los confinamientos masivos en Shanghái genera buenas expectativas una vez que el sistema de transporte se reactive y vuelva a la normalidad ya que más del 80% de la lana Australia es exportada al gigante asiático”.

COMPRADORES INDIOS Y EUROPEOS.

“En las ventas de esta semana la presencia de compradores indios y europeos se hizo notar en la sala de ventas pero sus compras están siendo muy selectivas debido a que el grueso de la oferta no cumple con sus requerimientos de calidad. Otro factor a destacar es el fortalecimiento de la moneda australiana a raíz de la suba de las tasas de interés por parte del gobierno local. Al igual que ocurre en muchos países el Gobierno optó por ajustar al alza las tasas de interés para contener la creciente inflación la cual se encuentra en niveles históricos. El aumento de tasas de interés lleva a una valorización de la moneda local lo cual va en detrimento de las exportaciones ya que los precios de los productos suben frente al resto haciéndolos menos competitivos”, consideró el SUL.

La oferta semanal fue de 34.872 fardos, aproximadamente 10.300 fardos menos que la semana anterior cuando la oferta superó los 45.000 fardos. “Aun así los números continúan siendo muy superiores respecto a la zafra anterior, en el acumulado anual la diferencia es de 8,2%, lo que equivale a 130.000 fardos más puestos en venta esta zafra”.

Del total de fardos ofertados en la semana se vendió el 86,9% un porcentaje de ventas superior al de la semana anterior.

Los datos sobre el mercado local de lanas publicados por el Secretariado Uruguayo de la Lana (SUL) son resultados de mediciones objetivas (diámetro y rendimiento al lavado, principalmente), la presentación (lanas acondicionadas con grifa o no), contar con certificaciones y el plazo del pago inciden en los precios logrados.

Lote Merino de 5.000 kg de 19 micras acondicionado con grifa verde. Rendimiento al lavado 77%. Precio US$ 8 vellón – US$ 1,0 subproductos. Plazo 60 días.

Lote Merino de 3.000 kg de 20 micras acondicionado con grifa verde. Rendimiento al lavado 77%. Precio US$ 7 vellón – US$ 1,0 subproductos. Plazo 60 días.

Lote Ideal de 20.000 kg 22,4 micras acondicionado con grifa verde y certificación RWS. Rendimiento al lavado 80,2%. Precio US$ 6,20 vellón – US$ 1,0 subproductos. Plazo 90 días.

Lote Ideal de 12.000 kg 21,2 micras acondicionado con grifa verde y certificación RWS. Rendimiento al lavado 82,3%. Precio US$ 6,60 vellón – US$ 1,0 subproductos. Plazo 90 días.

Lote Ideal de 4200 kg 23,4 micras acondicionado con grifa verde. Rendimiento al lavado 78%. Precio US$ 4,50 vellón – US$ 1,0 subproductos. Plazo 40 días.

Lote Corriedale 5.000 kg 27,5 micras acondicionado con grifa verde. Rendimiento al lavado 76%. Precio US$ 1,50 vellón – US$ 0,50 subproductos. Plazo 15 días.

Lote Corriedale 20.000 kg en torno a 27,5 micras sin acondicionar. Precio US$ 1,30 vellón – US$ 0,50 subproductos. Plazo 50% 30 días y 50% 60 días.

El informe del SUL sobre el mercado internacional de lanas destacó que “la semana de ventas en Australia estuvo marcada por la calidad de la oferta la cual es el principal determinante de la competencia”.

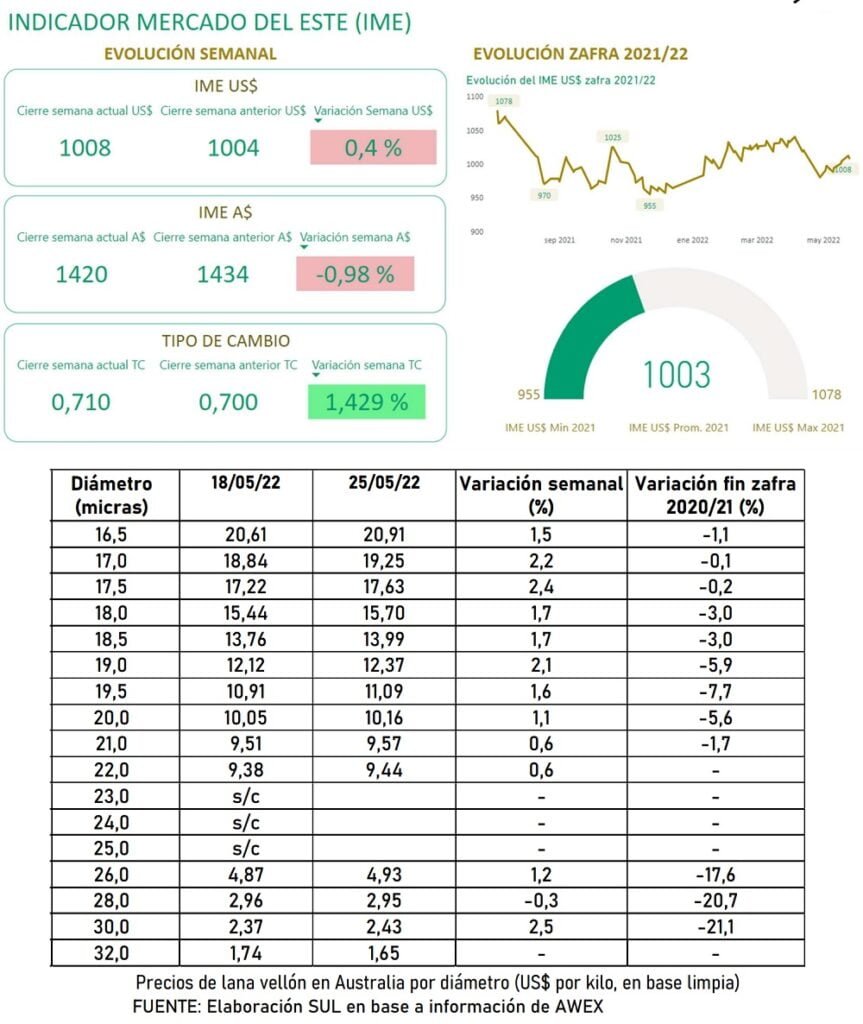

El indicador de Mercados del Este (IME) culminó la semana en AU 14,20, 14 centavos (0,98 %) por debajo de la semana anterior cuando cerró en AU 14,34. Si bien ésta fue la primera baja luego de un mes de subas consecutivas, cabe destacar que el IME en dólares australianos se encuentra 100 centavos por encima del valor de la misma semana en 2021 (AU 13,20).

La moneda australiana recuperó valor frente a la estadounidense y cerró en 0,710. Este fortalecimiento llevó a una suba en dólares americanos del 0,4% para terminar la semana en 1008 centavos por kilo en base limpia, lo que representa una ganancia de 4 centavos respecto al cierre de la semana anterior.

La semana de ventas en Australia estuvo marcada por la calidad de la oferta la cual es el principal determinante de la competencia. Dentro de los parámetros involucrados en la calidad, el contenido vegetal, la condición de Mulesing y el largo de mecha son los factores que más impacto tienen sobre la demanda.

A medida que se acerca el invierno y especialmente en años muy lluviosos como el actual, el contenido vegetal comienza a aumentar tal como se pudo apreciar esta semana en la que solo un 37 % de la oferta contenía menos de 1 % de materia vegetal. Este limitado sector de lanas de bajo contenido vegetal y buenos resultados de mediciones objetivas despertaron gran interés de los compradores y captaron los mejores precios. Sin embargo, la gran proporción de lanas con alto contenido vegetal y baja calidad conllevaron a una caída de precios de entre 1 y 43 centavos de dólar australiano para la gran mayoría de las categorías. Esto llevó a que muchos productores se abstuvieran de vender con lo que el 14% de la oferta semanal quedó sin vender por no alcanzar esas expectativas de precio.

CAÍDA DEL PORCENTAJE DE VENTAS.

La oferta semanal fue de 45.059 fardos, esto es 32.88 fardos más que la semana anterior. Si comparamos la oferta acumulada a la semana actual con la misma información de la temporada anterior notamos un incremento de 140.070 fardos lo que corresponde 9,1% de aumento en la oferta. Del total de fardos ofertados esta semana se vendieron 38.757 (86%), un porcentaje de ventas menor a lo hemos visto en las semanas anteriores.

La semana próxima habrá una reducción en la oferta con un total de 37.291 fardos a venderse en los tres centros (Sídney, Melbourne y Fremantle) los días martes y miércoles.

La lana subió y el promedio se ubicó en US$ 10,04. Son las finas las que más suben mientras crece la brecha con las de mayor diámetro.

El indicador de Mercados del Este (IME) culminó la semana (en moneda australiana) a AU 14,34, o sea 7 centavos (0,5%) por encima de la semana anterior cuando cerró en AU 14.27.

La moneda australiana recuperó estabilidad posicionándose en 0,700 frente al dólar americano. Este fortalecimiento llevó a una mayor suba en dólares americanos (1%) finalizando la semana en 10,04 centavos por kilo en base limpia, lo que representa una ganancia de 10 centavos.

A pesar de la creciente inquietud a raíz de las dificultades logísticas a nivel internacional consecuencia de los confinamientos masivos en China, el IME subió por cuarta semana consecutiva en moneda local. Considerando que el dólar australiano subió 0,5% y este factor juega en detrimento de las exportaciones ya que hace que el producto resulte más caro a los compradores, la suba del IME es un hecho muy positivo. Entre los dos días de venta, si bien se registraron subas de entre 1,4 y 20 centavos de dólar americano para casi todas las categorías, el mayor incremento lo captaron las lanas de entre 18 y 18,5 micras.

A medida que las lanas más finas siguen capitalizando las máximas subas de precio, la brecha con las lanas de mayor diámetro crece. Si analizamos la diferencia de precios en moneda local entre lanas de 17 y 21 micras esta semana la misma fue de AU 13,81, comparado a los 10,37 en la misma semana del año anterior resulta una diferencia de 344 centavos. Esto implica que la variación de precio entre cada punto de micronaje se ha ido acentuando. Prueba de esto es la diferencia de precio entre lanas de 18 y 18,5 micras de esta semana en las ventas de Melbourne la cual fue de 188 centavos de dólar americano, lo que se traduce a una diferencia de precio de 37 centavos por cada 0,1 micras de variación. Esto refuerza lo ya manifestado en relación a la dinámica de precios pospandemia, con repunte de las lanas finas y una mayor diferencia de precios entre micronajes.

La oferta semanal fue de 41.771 fardos, de los cuales se vendieron 37.461 (90%), un porcentaje de ventas muy elevado al igual que lo hemos visto en las semanas anteriores.

La semana próxima habrá un aumento en la oferta con un total de 46.392 fardos a venderse en los tres centros (Sídney, Melbourne y Fremantle) los días martes y miércoles.

Fuente SUL. Las gráficas y cuadro siguientes fueron elaboradas por SUL. Foto principal de Awex.

Datos del Secretariado Uruguayo de la Lana sobre la comercialización local.

El Secretariado Uruguayo de la Lana (SUL) informó sobre el mercado local de lanas: “Los resultados de mediciones objetivas (diámetro y rendimiento al lavado, principalmente), la presentación (lanas acondicionadas con grifa o no), contar con certificaciones y el plazo del pago, inciden en los precios logrados”.

Lote Merino de 3.870 kg 18,9 micras acondicionado con grifa verde y certificaciones RWS y orgánica. Rendimiento al lavado 77,4%. Precio US$ 9,00 vellón – US$ 1,0 subproductos. Plazo 60 días.

Lote Merino de 3.800 kg 19,1 micras acondicionado con grifa verde y certificaciones RWS. Rendimiento al lavado 81,1%. Precio US$ 9,30 vellón – US$ 1,0 subproductos. Plazo 90 días. Lote Merino de 7.400 kg 20,1 micras acondicionado con grifa verde y certificaciones RWS y orgánica. Rendimiento al lavado 74%. Precio US$ 7,00 vellón – US$ 1,0 subproductos. Plazo 60 días.