La lana subió en dólares australianos, pero bajó en dólares americanos y cerró la semana en US$ 7,94. El SUL explicó que la volatilidad de la moneda australiana juega un rol importante.

El Indicador de Mercados del Este (IME) detuvo esta semana su caída en dólares australianos y cerró en territorio positivo en el plano local. El cierre en moneda australiana se posicionó en AU 12,71, subiendo 36 centavos respecto a la semana anterior (2,9%).

Pero analizado en dólares americanos, el IME retrocedió 13 centavos a raíz del efecto cambiario, cerrando en US$ 7,94.

Con respecto al tipo de cambio, el dólar australiano se debilitó 4,4% hasta los 0,625.

El sector lanero australiano recibió con entusiasmo la primera semana de suba del IME luego de 3 meses de caídas acumuladas. El aumento de la demanda y la suba de precios no se debió al ingreso de nuevos compradores sino a un aumento de la actividad de los compradores frecuentes.

En este sentido, 4 compradores entre los que se encuentra Tianyu, Techwool y Endavour Wool adquirieron más de 50% de la lana Merino en oferta. Las subas de precio en esa categoría oscilaron entre 30 y 80 centavos en moneda local.

El nivel de precios colmó las expectativas de los compradores, lo que se tradujo en un porcentaje de ventas que superó el 95%.

En contraposición a los buenos resultados en moneda local, el IME en dólares americanos acumuló una nueva semana de baja, demostrando enorme impacto que tiene el tipo de cambio sobre el mercado lanero. La moneda australiana cayó 4% respecto a la semana pasada y cerró en 0,625.

Asimismo, la cotización actual se encuentra 15% por debajo de la misma semana en 2021, cuando el dólar australiano cotizaba en 0,734. La volatilidad cambiaria actual juega en detrimento del sector exportador ya que genera enormes dificultades a los operadores comerciales.

FARDOS COMERCIALIZADOS.

La oferta semanal fue de 32.107 fardos de los que se vendió el 95% (30.553). Para la semana que viene se estiman 37122 fardos a venderse entre los tres centros (Sídney, Melbourne y Fremantle) entre martes y miércoles.

En Sídney se llevará a cabo la segunda venta de lanas superfinas de la temporada.

En dólares americanos el IME culminó en US$ 8,07, esto es 0,6% por debajo del cierre de la semana pasada.

El informe del SUL analiza el comportamiento de la lana que acumula una nueva caída de precios; también explica las causas de la baja que pasan por la inflación, el costo de la energía y las medidas que toma China respecto al Covid.

El siguiente es el reporte del SUL.

El Indicador de Mercados del Este (IME) retrocedió nuevamente en dólares australianos como estadounidenses. El cierre en la moneda australiana se posicionó en AU 12,35, cayendo 20 centavos respecto a la semana anterior (1,6 %).

Analizado en moneda verde la caída fue menor a raíz del fortalecimiento de la moneda australiana frente a su par americano. En dólares americanos el IME culminó en US$ 8,07, esto es 0,6% por debajo del cierre de la semana pasada.

Con respecto al tipo de cambio el dólar australiano cerró en 0,654, aumentando 0,62 centavos.

A pesar de acumular una nueva semana de caída de precios, los operadores reportaron una mejor atmosfera en las salas de ventas australianas. Esto alentó a los participantes a un optimismo de que los compradores extranjeros reactiven su actividad comercial en las próximas semanas.

De todas formas, las expectativas son moderadas ya que los factores internacionales que han actuado en detrimento del mercado lanero siguen en pie.

La inflación global y el consiguiente aumento en las tasas de interés se mantienen como las causas más importantes. Los crecientes costos energéticos, exacerbados por el prolongamiento del conflicto Rusia-Ucrania son los principales desencadenantes de dicha inflación.

Otro factor causal de la situación actual del mercado lanero es la decisión del Gobierno de China de mantener su política de Covid cero. El país asiático juega un rol fundamental en el mercado internacional por ser el principal importador de lana a nivel mundial, además de ser procesador y reexportador.

La confianza del consumidor chino se ve dañada por los confinamientos masivos aleatorios y la prohibición de realizar actividades al aire libre, lo que conlleva a un desestimulo a la hora de comprar ropa.

Esta situación se traslada al sector industrial, que en muchos casos se niega a fabricar productos sin tener la certeza de poder venderlo en el mercado doméstico. Por consiguiente, la competencia por colocar los productos en mercados premium como Estados Unidos, Europa y Japón se vuelve cada vez más intensa.

Por primera vez en varias semanas, el tipo de cambio jugó en contra de las ventas de lana en moneda australiana ya que la misma se fortaleció 1,08% frente a su par americano. Esto conllevó a que el IME en dólares americanos experimentara una menor caída que la ocurrida en moneda local.

En relación a los valores de los diferentes diámetros, nuevamente las lanas más finas fueron las más afectadas. Las lanas Merino menores a 18,5 micras registraron pérdidas de entre US$ 0,22 y US$ 0,48.

Para los diámetros entre 19,5 – 24 las pérdidas fueron menores. El volumen de lanas cruza (25 – 32) en oferta estuvo muy acotado. Si bien los precios de estas últimas no registraron variaciones significativas, se mantienen en valores históricamente bajos.

Se comercializaron lotes Ideal y Corriedale mayoritariamente.

El Secretariado Uruguayo de la Lana (SUL) publicó algunos negocios laneros en el mercado local.

Resultados de mediciones objetivas (diámetro y rendimiento al lavado, principalmente), la presentación (lanas acondicionadas con grifa o no), contar con certificaciones y el plazo del pago inciden en los precios logrados.

Lote Ideal 5.000 kg 23,7 micras acondicionado con grifa verde. Rendimiento al lavado 79,4%. Precio US$ 3 vellón – US$ 0,7 subproductos. Plazo 35 días.

Lote Corriedale 5.000 kg 27 micras acondicionado con grifa amarilla. Sin datos de rendimiento al lavado. Precio US$ 1,30 vellón – US$ 0,4 subproductos. Plazo 30 días.

Lote Corriedale 5.000 kg aproximadamente 28 micras sin acondicionar. Precio US$ 1,10 vellón – US$ 0,4 subproductos. Plazo 30 días.

Lote Corriedale 4.000 kg aproximadamente 28 micras sin acondicionar. Precio US$ 1,00 vellón – US$ 0,5 subproductos. Plazo 35 días. (Negocio realizado la semana pasada).

Estamos en un período de bajas habituales; pero el factor alentador es el inminente aumento en la producción de textiles para satisfacer las necesidades de los consumidores del hemisferio norte de cara al invierno, señaló el SUL en su informe.

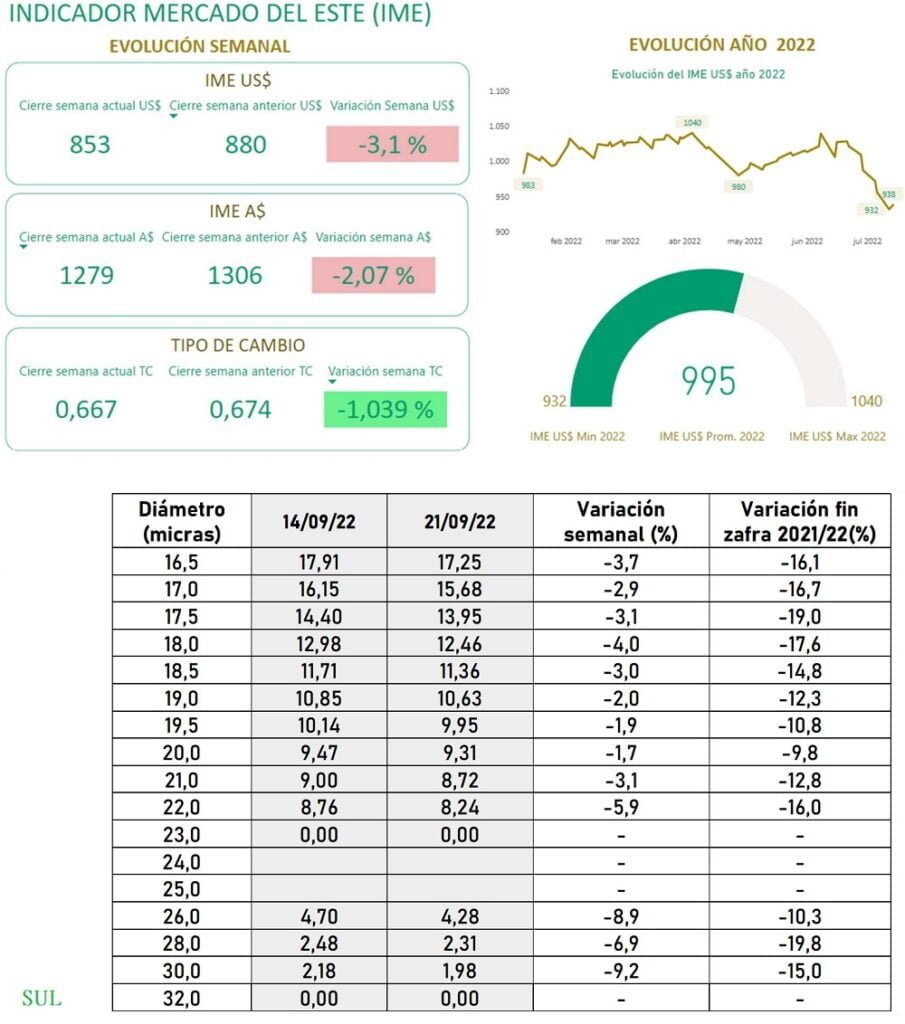

El Indicador de Mercados del Este (IME) retrocedió tanto en moneda local como en dólares americanos. El cierre en moneda australiana se posicionó en AU 12,79, cayendo 27 centavos respecto a la semana anterior (2%). Por su parte, en dólares americanos el IME también perdió 27 centavos y cerró en US$ 8,53, lo que representa una caída semanal de 3%.

En relación al tipo de cambio, la moneda local se debilitó frente al dólar americano y cerró en 0,667.

Esta semana en las ventas australianas hubo merma de precios en todos los tipos y diámetros de lana. La caída fue de distinta severidad entre los diámetros siendo nuevamente, las lanas Merino del extremo más fino las más afectadas. En este sector (16,5 – 19 um), se registraron caídas de precio entre 7 y 90 centavos en moneda local. Esto se atribuye a que los compradores italianos se mostraron muy selectivos, dejando una mayor proporción de lana de alta calidad en manos de operadores chinos de lo que es habitual.

Por su parte, las lanas Merino de 19,5 – 24 um también ajustaron a la baja, con excepción de la lana de 20 um en Melbourne que se mantuvo estable.

EXPLICACIÓN DE LA BAJA Y UN FACTOR ALENTADOR.

Es de destacar que el enfriamiento en la demanda y su consecuente caída de precios es normal en esta época del año.

En ese sentido, los datos muestran que este es el cuarto año consecutivo en que los precios ajustan a la baja entre julio y setiembre. Este año la degradación de precios está siendo exacerbada por el enlentecimiento de la economía global. La suba de la inflación, con su consecuente aumento en los costos financieros, logísticos y de almacenamiento, afectan la confianza de los operadores y su posibilidad de retener su stock para venderlo más adelante.

Ese hecho, sumado a la creciente producción de lana en Australia, conllevó a un incremento en las ventas de lana. En las 9 semanas desde que empezó la zafra se vendieron 44.000 fardos más que el mismo periodo de la zafra anterior, un aumento de 15,6 %.

Un factor alentador es el inminente aumento en la producción de textiles para satisfacer las necesidades de los consumidores del hemisferio norte de cara al invierno. En este sentido, hay esperanzas de que el surgimiento de una mayor demanda conlleve al fortalecimiento del precio de la lana en los próximos meses.

Aun así, la incertidumbre en el panorama internacional genera dificultades a la hora de hacer predicciones.

La oferta semanal fue de 37.613 fardos de los que se vendió el 86% (32.487 fardos). A raíz de la caída de precio experimentada en las últimas semanas, muchos productores se abstienen de vender y optan por esperar a que el mercado se estabilice. Por este motivo, se espera una reducción en la oferta, con un volumen de 31.994 fardos. Las ventas se llevarán a cabo en los tres centros (Sídney, Melbourne y Fremantle) durante los días miércoles y jueves, ya que el martes es feriado en Australia.

El interés de la demanda se centró en lanas de entre 19,5 y 21 micras, desencadenado principalmente por los compradores chinos, quienes se enfocaron en este sector.

La semana pasada, la primera de setiembre, el Indicador de Mercados del Este (IME) tuvo una importante caída, pasando de US$ 9,15 a US$ 8,86, la segunda mayor caída (de 29 centavos de dólar) en lo que va de la zafra 2022-2023. La primera y mayor fue en la primera semana de julio (-31 centavos). Sin embargo el dato más impactante es que se perforó el piso de los 9 dólares, además de que hay que retroceder hasta diciembre de 2020 para encontrar un valor similar (US$ 8,74).

El Secretariado Uruguayo de la Lana (SUL) aclaró en su informe semanal que en esta época del año el mercado pasa por un enlentecimiento: “En términos históricos, agosto y setiembre suelen ser meses con menor actividad en el mercado lanero, entre otras cosas por las vacaciones en Europa. En octubre en general la confianza del mercado suele mejorar. Asimismo, se espera que el mes que viene AWEX empiece a emitir el informe de precios de lanas certificadas, las mismas están actualmente excluidas del cálculo del IME”.

INFORME DEL SUL

El Indicador del Mercado del Este (IME) registró una caída tanto en moneda local como en dólares americanos. El cierre en moneda australiana se posicionó en AU 13,19, cayendo 11 centavos respecto al cierre de la semana anterior.

Entretanto, en dólares americanos el IME cerró en US$ 8,86, lo que representa una caída semanal de 3,2%. En relación al tipo de cambio, la moneda local se debilitó frente al dólar americano y cerró en 0,672.

En las últimas subastas el interés de la demanda se centró en lanas de entre 19,5 y 21 micras, desencadenado principalmente por los compradores chinos, quienes se enfocaron en este sector. Como consecuencia, los precios que se registraron para este rango de micronajes fueron superiores a los logrados en semanas anteriores alcanzando subas de hasta 30 centavos en moneda local. A pesar del aumento de actividad de los compradores chinos en relación a semanas anteriores, cabe mencionar que el gigante asiático se encuentra afectado por la desaceleración económica desencadenada entre otras cosas, por la política de Covid cero decretada por el gobierno. Esto compromete el funcionamiento normal de las fábricas, las que además se encuentran afectadas por los cortes de energía, consecuencia de la ola de calor y la sequía que afectan al país hace varios meses.

Por su parte, las lanas del sector más fino (< 18,5 micras) experimentaron bajas de precio de entre 15 y 135 centavos en moneda local. Este sector es donde se enfocan los compradores europeos. La atención en el continente europeo estuvo centrada en los problemas energéticos ya que Rusia cerró por tiempo indeterminado el gasoducto que envía gas a Alemania y el resto de la Unión Europea.

A pesar de que Europa está intentando desconectarse de la energía rusa, la noticia arroja preocupaciones sobre las reservas de gas para afrontar el invierno y los gobiernos solicitan a empresas y hogares reducir el consumo.

En términos históricos, agosto y setiembre suelen ser meses con menor actividad en el mercado lanero, entre otras cosas por las vacaciones en Europa. En octubre en general la confianza del mercado suele mejorar. Asimismo, se espera que el mes que viene AWEX empiece a emitir el informe de precios de lanas certificadas, las mismas están actualmente excluidas del cálculo del IME.