Los niveles de colocación se mantuvieron: la oferta fue de 31.951 fardos, de los que se colocó el 98,2%.

Montevideo | Todo El Campo | El precio internacional de la lana volvió a subir en la semana que termina. El Indicador de Mercados del Este (IME) en dólares australianos quedó en AU 11,39, luego de la mayor suba semanal desde julio de 2023. En dólares estadounidenses la suba fue más moderada por efecto cambiario (bajó la amoneda local) que dando en U$S 7, 66 (+0,4%).

Las ventas se dieron los días martes, miércoles y jueves, con actividad en los tres centros a la vez únicamente el miércoles por un feriado, informó el Secretariado Uruguayo de la Lana (SUL)

Los niveles de colocación se mantuvieron: la oferta fue de 31.951 fardos, de los que se colocó el 98,2%.

El informe de mercado de AWI menciona que la mayor competencia percibida tiene origen principalmente en un mayor nivel de confianza del sector manufacturero chino.

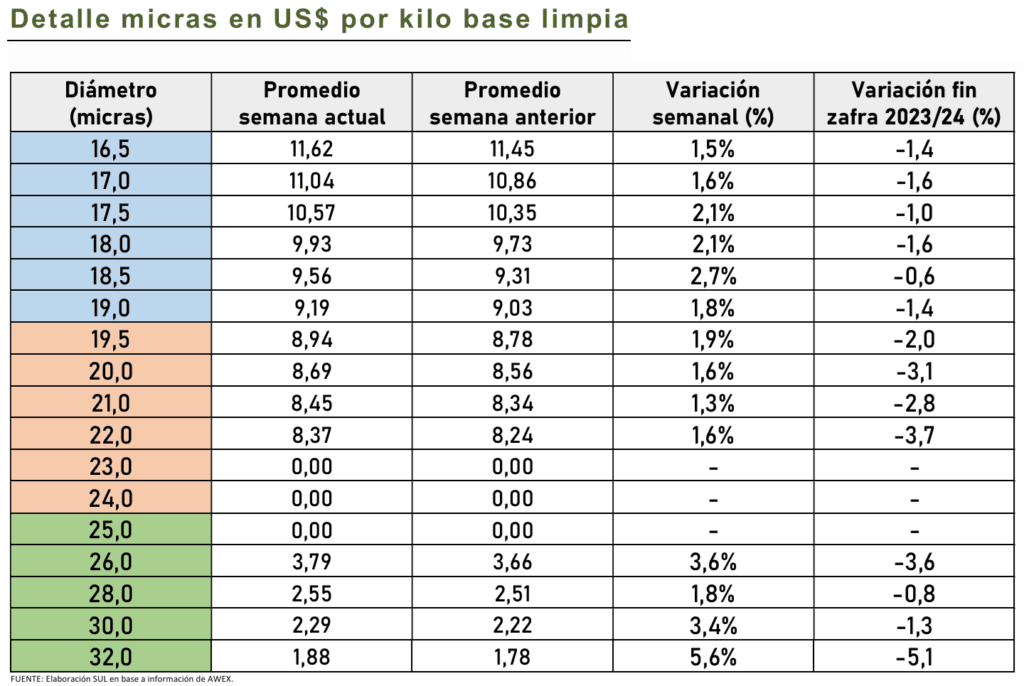

La oferta de lana vellón Merino de Sydney tuvo un promedio de 18,39 micras y 1,9% de contenido vegetal, mientras que la ofertada en Melbourne, 19,21 micras y 1,5% de vegetales.

Los principales compradores de vellón Merino esta semana fueron Endeavour Wool Exports (15,7%), Techwool Trading (14,6%), PJ Morris Wools (13,5%) y Meliwa (13,1%).

La tonificación de precios hizo que la oferta prevista para la próxima semana sea algo mayor (42.005 fardos según AWEX) a venderse el martes y miércoles en los tres centros de ventas: Sydney y Melbourne en el Este y Fremantle en el Oeste.

Esto incluye una venta especial de lanas superfinas en Sydney.

Foto de portada, esquila en cabaña La Magdalena de Los Tordos.

Montevideo | Todo El Campo | El Indicador del Mercado del Este (IME) de Australia, luego de dos subas consecutivas, esta semana sumó otro escalón al alza en dólares posicionándose en los US$ 7,76 (+US$ 0,27), informó el Secretariado Uruguayo de la Lana (SUL).

Estaba prevista una mayor oferta de lana, impulsada por los mejores precios registrados previamente, y así fue: “Pese a que un 5,7% de fardos fue retirado de las subastas, la oferta fue de 46.908 fardos (3.220 más que la semana anterior). De éstos se vendieron 42.459 (el 90,5%).

Con una demanda que se mostró algo más cautelosa, “las lanas superfinas fueron las que encontraron mayor sostén en los precios”, dice el informe.

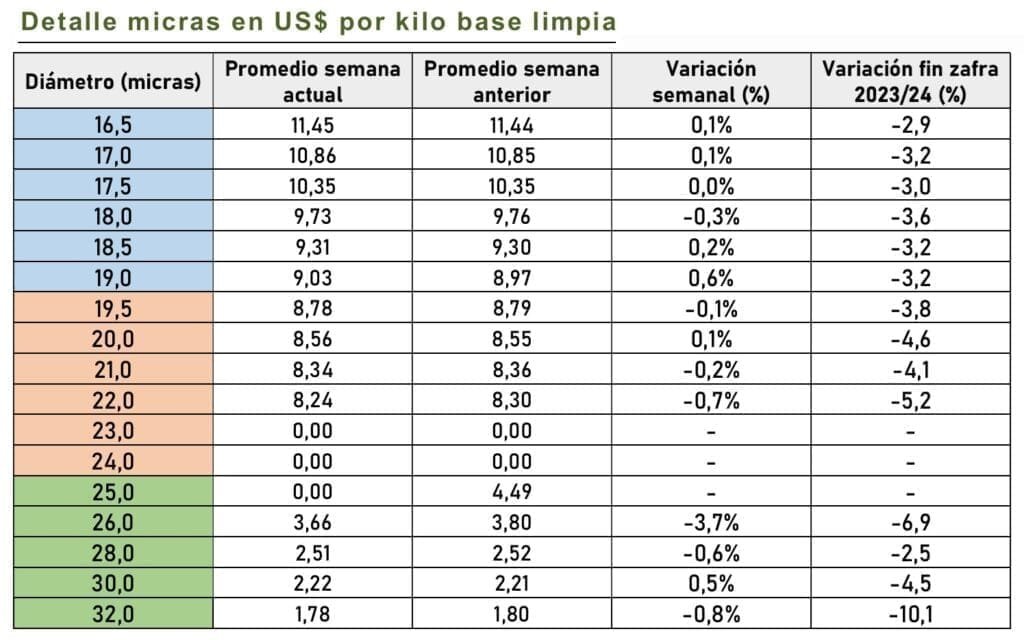

“Los principales compradores de vellón Merino fueron Techwool Trading (16,8%), PJ Morris Wools (15,6%), Tianyu Wool (13,7%) y Endeavour Wool Exports (8,5 %). La oferta de lana vellón Merino de Sydney -que incluía una venta especial de lanas superfinas- tenía un promedio de 20,18 micras y 3,1% de contenido vegetal, mientras que la ofertada en Melbourne, 21,51 micras y 2,2% de vegetales”.

Informe del Secretariado Uruguayo de la Lana (SUL).

Montevideo | Todo El Campo | El Indicador de Mercados del Este (IME) bajó 11 centavos (1 %) en moneda local y cerró en AU 10,87. En contraposición, en dólares estadounidenses el IME se fortaleció por efecto cambiario. En dicha moneda el indicador subió 6 centavos (0,8%), cerrando la semana en US$ 7,49.

En materia cambiaria, el dólar australiano se fortaleció frente al dólar americano y cerró la semana en 0,689.

Esta semana el mercado respondió al fortalecimiento del dólar australiano con una depreciación en los valores de lana al análisis en moneda local. El movimiento cambiario y la baja demanda fueron los principales responsables de las bajas en los valores a pesar de la limitada oferta de fardos. Sin embargo, el tipo de cambio hizo que, al análisis en moneda verde, se registrara fortalecimiento en los valores de casi todos los diámetros de lana.

A nivel del sector lanero internacional genera cierta inquietud el hecho de que pese al bajo volumen de lana en oferta que se viene presenciando desde que empezó la zafra (reducción de 22,6 % en el interanual), el mercado no muestra signos de preocupación por satisfacer la demanda. Esto confirma que la demanda en el mundo está debilitada. Si bien la “luz al final del túnel” está demorando en aparecer, es un alivio que la comercialización de lana esté fluyendo y el bajo porcentaje de lana que queda sin vender en los remates australianos previene la acumulación de stocks.

La historia nos dice que los movimientos en los valores son cíclicos y que para la próxima zafra habrá menor producción de lana en Australia. Por ende, una mejora en la demanda combinada con una reducción en la oferta debería hacer subir los precios, la gran incógnita es cuándo se juntarán dichas puntas.

Esta semana se vendieron 28.292 fardos de los 31.062 que había en oferta (porcentaje de ventas 91,1%). Para la semana que viene se espera que la oferta aumente, ya que al momento hay inscriptos 33.949 fardos. Los remates están programados para los días martes y miércoles con actividad en los tres centros (Sídney, Melbourne y Fremantle).

La suba es “un indicador de que al menos esta semana los compradores del exterior se mostraron dispuestos a pagar mayor precio”, comentó el SUL.

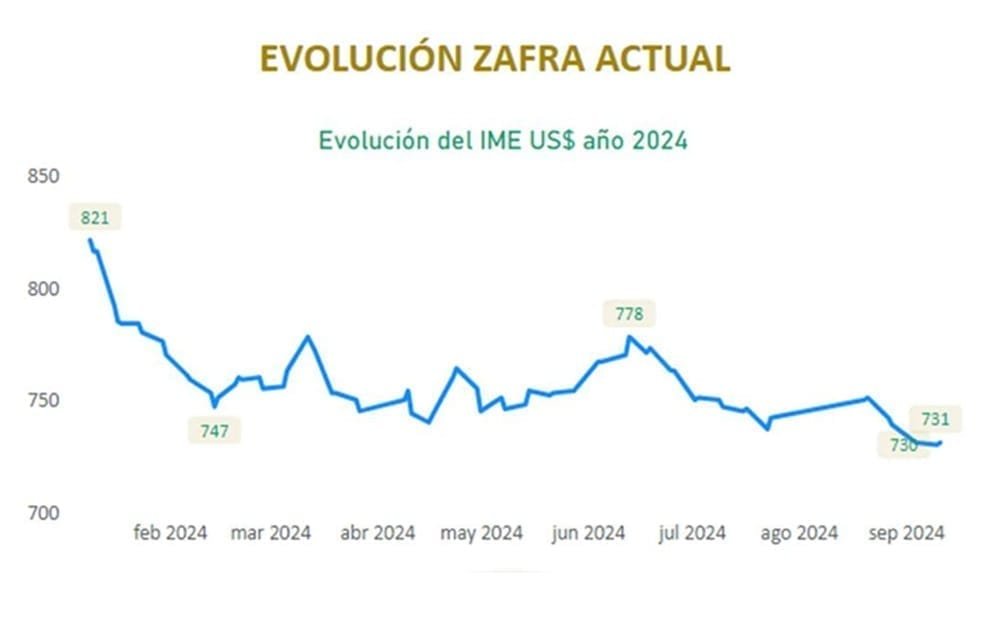

Montevideo | Todo El Campo | El Indicador de Mercados del Este (IME) tuvo una suba de 12 centavos de dólar (1,6%) cerrando la semana a US$ 7,43, la suba más destacada desde que inició la zafra 2024/2025 a comienzos de julio.

De todas formas cabe precisar que el valor logrado sigue siendo inferior al que el IME presentó al comenzar la zafra (US$ 7,51).

EVOLUCIÓN.

Como se recordará, en primera semana de julio el IME cerró a US$ 7,51 y a partir de ese momento continuó bajando semana a semana: a US$ 7,47 (-0,5%); la semana siguiene a US$ 7,46 (-0,1%); y finalizó julio a US$ 7,42 (-0,5%).

En agosto la actividad paró por tres semanas comenzando con una recuperación de 1,2% hasta los US$ 7,51, recuperando todo lo perdido en julio. Pero el empuje del primer día de ventas después del receso se perdió en las subastas siguientes: la última semana de agosto la caída fue de -1,6% (US$ 7,39).

En setiembre la tendencia bajista continuó: la primer semana el IME cayó a US$ 7,31 (-1,1%); en la siguiente se mantuvo en ese valor; y la semana que ahora finaliza tuvo un salto de 1,6% a US$ 7,46.

LOS REMATES DE ESTA SEMANA.

En la semana que finaliza el primer día de remates (martes 17/09) mostró un mercado muy positivo, con todos los sectores activos y suba en los valores en moneda local, informó el Secretariado Uruguayo de la Lana (SUL).

Además, el martes el “el fortalecimiento del dólar australiano conllevó a que en dólares americanos el incremento fuera aun mayor”, ese día el IME subió 13 centavos. Al parecer “muchos compradores necesitaban comprar lana para cerrar órdenes y completar contenedores, de ahí la actividad del mercado”.

El miércoles 18 solo hubo actividad en Melbourne y Sídney. “Las consultas y el interés por colocar nuevas órdenes desaparecieron y el mercado se retrajo, dándose las mayores bajas en el sector Merino. Como consecuencia, los valores volvieron a los niveles de cierre de la semana pasada en dólares australianos, pero el tipo de cambio hizo que en moneda americana se mantuvieran altos”, explicó el SUL.

El volumen de oferta en estas 8 semanas que van de la zafra 2024/2025 se encuentran por debajo de lo habitual para esta época del año.

Montevideo | Todo El Campo | Aunque en la moneda australiana el promedio de la lana subió 8 centavos en el Indicador de Mercados del Este (IME), quedando en AU$ 10,99 (+0,8%), en dólares estadounidenses el valor continuó a US$ 7,31, exactamente igual a la semana pasada.

El reporte del Secretariado Uruguayo de la Lana (SUL) señaló que la oferta fue “limitada en volumen”, lo cual sumado al tipo de cambio, se explican los resultados de la semana.

Respecto a “todos los tipos y diámetros de lana del sector Merino”, el SUL comentó: “En moneda local los valores en dicho sector se fortalecieron entre 10 y 15 centavos, mientras que en dólares americanos muchas de estas subas quedaron opacadas por el movimiento cambiario”.

“Si bien las subas de las últimas semanas han estado causadas por el tipo de cambio, de aquí en más los compradores deberán empezar a comprar más volumen para cumplir con los plazos de producción para las colecciones de ropa del próximo invierno en el hemisferio norte”, agrega.

Lo anterior aplica especialmente a los compradores europeos, quienes hoy enfrentan mayores plazos en las entregas por el aumento en el tiempo de navegación para evitar el canal de Suez, y por ende mayor costo de flete”.

SUL.

ZAFRA CON MENOS FARDOS OFERTADOS.

El volumen de oferta en estas 8 semanas que van de la zafra 2024/2025 se encuentran por debajo de lo habitual para esta época del año.

En total “se ofertaron 267.613 fardos, esto es 17.897 fardos menos que la zafra anterior, una merma de 21,9 %. Esto se debe en parte al atraso en las esquilas que está teniendo lugar en Australia por las lluvias”.

TAMBIÉN CON MENOS VENTAS.

“Asimismo, menor volumen de fardos a menor precio significa mucho menor ingresos. En este sentido desde que empezó la zafra el valor de ventas lleva totalizado AU$ 315 millones, 98 millones por debajo del mismo periodo en la zafra 2023/2024”.

Esta semana se ofertaron 29.971 fardos de los cuales se vendió el 95%, o sea 28.336 fardos.