Punto de partida para muchos emprendimientos vitícolas que se proyectan

Canelones/TodoElCampo: El enoturismo logró la participación de al menos 20 bodegas en las actividades de promoción propuestas por Inavi, y se puso en práctica un plan de coordinación con las agremiaciones del sector privado y el sector público. A su vez, se realizó en Punta del Este la primera edición de la Cumbre Global de Enoturismo Responsable con gran nivel de asistencia. Un evento que fue motivo de orgullo por haber sido elegido Uruguay como primera sede. Además, implementaron un sistema de pasantías para mujeres rurales en el sector de enoturismo, en el marco del Plan de Género de las Políticas Agropecuarias.También se realizaron actividades de capacitación para el sector y se impartió una masterclass de enoturismo a más de 30 alumnos. En turismo receptivo, se realizaron actividades directas para la promoción del turismo enológico uruguayo entre el público brasileño. En cuanto a la investigación de mercado, se llevó adelante un nuevo estudio de medición del impacto económico del enoturismo, los visitantes y la demanda, cuyos resultados se presentarán en breve.

Exportaciones

El año 2024 registró un crecimiento de 14% en número de países a los que se exporta el vino uruguayo, 8% de aumento en número de bodegas exportadoras, 40% más de litros exportados y 49% más de ganancia en dólares americanos. Asimismo, se incrementó el precio promedio de venta de las exportaciones en un 3%. Este año cierra con más de 45 empresas exportadoras a más de 57 países de todo el mundo. Los principales destinos de las exportaciones son Brasil (54%), Estados Unidos (14%), Reino Unido (4%) y México (3,6%). A nivel institucional, se promulgó el decreto que habilita la elaboración e importación de vinos desalcoholizados, adelantándonos a las exigencias mundiales en este sentido.

Lima/TodoElCampo:Según la gerencia de Agroexportaciones de la Asociación de Exportadores (ADEX), las exportaciones peruanas de carne de pavo de Perú han sumado un valor de 2,7 millones de euros entre enero y octubre de 2024. Esta cifra supone un 38,2% más que en 2023.

Ecuador lideró el ranking de destinos de este producto (90.3% de participación) con una demanda por 2,46 millones de dólares y un 25% más que en 2023.

El segundo destino fue Bolivia con 200.000 dólares seguido de Cuba con 61.000 dólares.

ADEX detalló que las principales empresas exportadoras fueron San Fernando S.A., Corporación de Granjas del Perú S.A.C. y Redondos S.A.

El 100% de las exportaciones de pavo provinieron de Lima.

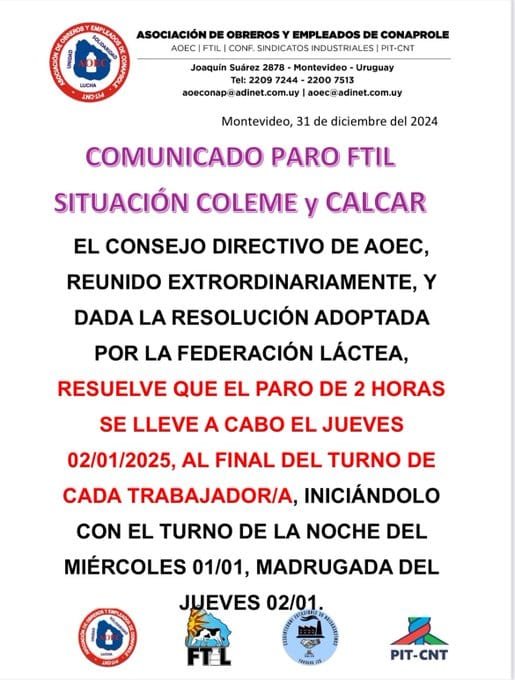

Hoy es un día de movilizaciones en la industria láctea que plantea reivindicaciones en el caso de Coleme y Calcar

Montevideo/TodoElCampo: Tras declararse en conflicto a principios de noviembre por el envío a seguro de paro de una docena de trabajadores en la Cooperativa de Lechería de Melo (Coleme), en Cerro Largo, la Federación de Trabajadores de la Industria Láctea (FTIL) había conseguido negociar con la empresa sobre el futuro a corto y mediano plazo de esos trabajadores, algunos de ellos con responsabilidades sindicales. Sin embargo, en un giro total de los acontecimientos, la empresa decidió abandonar la negociación y concretó los despidos.

Lo concreto es que no hay soluciones que complazcan a los trabajadores por ende siguen las movilizaciones que en este caso afectan a otras industrias que nada tiene que ver.

La facturación de este año superará U$S 140 millones, un incremento de 16% respecto al año anterior.

Montevideo/TodoElCampo-Uruguay cerrará el año 2024 con más de 38 millones de kilos de lana embarcada al exterior, casi el doble del volumen de la producción anual de algo más de 20 millones de kilos. La renovada demanda por lana sucia y lavada desde China permitió alivianar los elevados stocks. La facturación de este año superará U$S 140 millones, un incremento de 16% respecto al año anterior.

Con el fin de concretar las ventas, los exportadores debieron convalidar precios a la baja, especialmente en las lanas por debajo de 23 micras y aquellas tradicionales de 28 micras que no llegan a U$S 1 por kilo base sucia. El Indicador de Mercados del Este (IME) en Australia cerró el año con una baja en moneda local de 4,9% desde AU 12,13 a AU 11,54 por kilo base limpia. La baja medida en dólares estadounidenses fue más del doble: 10,5%, como consecuencia del fortalecimiento del tipo de cambio.

Empezó el año en U$S 8,16 y lo cerró a U$S 7,30 por kilo base limpia y el promedio fue de U$S 7,55 kg. Al cierre de 2024, las referencias de la Unión de Consignatarios y Rematadores Laneros del Uruguay muestran variaciones negativas de entre 6,5% y 20% según el diámetro, con negocios por lanas de 18 micras que cayeron de U$S 6,80 a U$S 5,50 por kilo vellón, las de 20 micras de U$S 5 a U$S 4,40 por kilo y las de 21 micras de U$S 4,60 a U$S 4,30 por kilo. Entre las claves para la evolución del mercado se destaca la menor oferta de lana en Australia, que entre julio y diciembre cayó 15% interanual.

Esta tendencia se mantendrá, de acuerdo al Comité Australiano de Pronóstico de Producción de Lana (Awpfc) que estima una caída del 12% en la producción para el año financiero 2024-2025 a menos de 280 millones de kilogramos, el volumen más bajo en más de 100 años. En Uruguay se aguarda una reactivación por lanas finas desde Europa, donde persisten las incertidumbres por la guerra entre Rusia y Ucrania y la situación económica que frenó el consumo en los últimos años.

Al cierre del año puede ser un juego intelectualmente interesante definir en una lista cuáles son los hechos destacados ocurridos en el año, que significaron cambios o marcan una tendencia de hacia dónde va la humanidad.

Montevideo | Todo El Campo | ¿Qué hace que un año sea excepcional?, ¿podremos colocar 2024 en esa categoría? La realidad es que todos los años lo son, unos más que otros, pero cada uno tiene su sello que lo hace único, y aunque 2024 no será increíble, hay hechos que se destacan a pesar de que la mayoría de ellos pasaron desapercibidos para muchos de nosotros.

Claramente 2024 no parece ser de esos años que marcan un hecho destellante en sí mismo como fueron el fin de las guerras mundiales (1918 y 1945) o la llegada del hombre a la Luna (1969), pero cada lector podrá hacer una lista de los 10 o 20 hechos más importantes, que cambiarán la historia y el futuro de la humanidad.

The New York Times publicó una lista de “24 cosas que sucedieron por primera vez en 2024” (*), se trata de “una serie de hitos, acontecimientos y tendencias asombrosas sin precedentes”, dice la nota, aunque el calificativo “asombroso” no aplica en algunos hechos que se mencionan.

Los siguientes son algunos de esos hechos “sin precedentes” y “asombrosos”.

La detección de agua en un asteroide, lo que da esperanzas a los científicos de poder explicar cómo el augua llegó a la Tierra hace miles de millones de años.

Otro, el primer trasplante de un riñón de cerdo modificado genéticamente a un humano, hecho científico ocurrido en el Hospital General de Massachusetts.

Un hecho científico y tecnológico asombroso es el implante de un chip a Noland Arbaugh, un hombre tetrapléjico de 30 años, que le cambió la vida otorgándole el control de una computadora que utiliza únicamente con sus pensamientos. Recorrió el mundo el video de Arbaugh jugando ajedrez en línea sin usar sus manos.

No menos sorprendente es que en Arabia Saudita se realice el primer desfile de moda en traje de baño, particularmente bikinis. Sin lugar a duda, culturalmente es el hecho más relevante en un país donde emplazado en una zona donde el radicalismo religioso predomina. El diario neoyorquino publicó: “Los escotes pronunciados y los pareos con aberturas hasta los muslos siguen siendo una novedad en un país que hasta hace cinco años obligaba a las mujeres a llevar la cabeza cubierta y usar túnicas holgadas. Según la Comisión Saudí de la Moda, se espera que la industria de la moda del país alcance un valor de unos 42.000 millones de dólares en 2028”.

Desde el punto de vista ambiental, Reino Unidos es la primera gran nación industrializada que cierra su última central eléctrica de carbón, confirmando una tendencia irreversible en el mundo, aunque avanza a diferente ritmo según la región del mundo que se observe.

Por primera vez investigadores trazan un mapa de todas las neuronas del complejo cerebro de un animal adulto, que constituyen más de 140.000 neuronas y 50 millones de conexiones. El animal es una mosca de la fruta adulta y alcanzar ese hito permitió comprender cómo el cerebro produce órdenes.

La elección de los “acontecimientos y tendencias asombrosas sin precedentes” -como las define el autor del artículo- son caprichosos y cada uno querrá y podrá agregar otros.

EN LA REGIÓN.

En lo regional quizá lo más importante sea que la dictadura venezolana realizó elecciones no por deseo o iniciativa propia sino obligada por la presión interna, exponiéndose -a pesar de proscribir y perseguir opositores- a un resultado adverso, cosa que finalmente ocurrió.

Acá en Uruguay (aunque no es “asombroso y sin precedentes”), en un contexto notoriamente diferente al de Venezuela, también se celebraron elecciones, y también ganó la oposición, aunque en un final parejo hasta el último momento.”.

Como fue muy diferente el proceso electoral, de igual forma lo es el postelectoral. Mientras que el dictador Nicolás Maduro se aferra al poder, genera conflictos con países vecinos y recrudece la persecución política, en Uruguay se desarrolla una transición en paz y con todas las garantías para ambas partes.

El 10 de enero de 2025 (fecha en que deberá asumir el presidente electo, Edmundo González) será clave para develar varias incógnitas y ver qué sucederá con el futuro de Venezuela, y cualquiera sea ese futuro, grande es y será la tensión; en tanto que en Uruguay el 1° de marzo ya se sabe que será un día de celebración democrática, para todos los ciudadanos sin importar a quien hayan votado.

José Batlle y Ordoñez nunca imaginó que 107 años después del decreto que sustituyó la Navidad por el Día de las Familias, nuestra sociedad sigue relacionando el 25 de diciembre con la Navidad más que con la familia.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | Aunque cada vez más materializada, la celebración por la Navidad sigue marcando un punto de reflexión importante para millones de personas en todo el mundo que hacen de esa fiesta un momento de inicio hacia algo mejor.

Cada 25 de diciembre, el mundo entero, con excepción de un grupo de pocos países donde está prohibida -como es el caso de Corea del Norte- celebra el nacimiento de Jesús y lo hace renovando uno de los valores más importantes que las personas de todas las civilizaciones y culturas han tenido desde hace muchos siglos y conservan a lo largo de la historia: la familia.

La Navidad está íntimamente vinculada a concepto de familia. La expresión proviene del latín nativĭtas, -ātis, que significa “nacimiento”, y donde nace alguien es porque allí hay una familia, de ahí la relación con la reunión en familia cuando la celebramos.

En Uruguay la Navidad en el concepto religioso católico fue sustituida con la designación oficial del cada 25 de diciembre como “Día de las Familias” por decreto de 1917 cuando el entonces presidente José Batlle y Ordóñez dispuso que el 25 de diciembre fuera un día de feriado nacional para celebrar la familia.

Lo que José Batlle y Ordoñez seguramente nunca imaginó, fue que 107 años después de su decreto, el colectivo social de nuestro país sigue relacionando el 25 de diciembre con Navidad y el nacimiento de Jesús, más que con la familia.

Quizá eso se deba a que la Navidad contiene una carga espiritual superior: el encanto del 25 de diciembre está en su connotación espiritual que la hace diferente y única a cualquier otro día de celebración.

Esa vigencia tal vez se explique porque el ser humano, las personas, todos nosotros, no podemos prescindir de nuestro lado espiritual que siempre termina por aparecer, ayudándonos a llenar vacíos generados o causados por un ritmo de vida muy acelerado o por los avances tecnológicos que no se detienen y se multiplican a velocidad de vértigo.

Lo que sí es seguro, es que cada año, para muchos millones de personas, la Navidad se convierte en un oasis para sus almas, que les permite detenerse y mirar a su alrededor, hacer evaluaciones, para luego tomar viejas y nuevas decisiones, y así continuar su marcha por la vida.