Se sumaron en esta semana berries como frambuesa, moras y zarzamoras, además de incrementarse el volumen de frutas de huerta y carozo.

Montevideo | Todo El Campo | El reporte del Observatorio Granjero sobre los precios e ingresos a la Unidad Agroalimentaria Metropolitana (UAM), para la semana del 9 al 15 de noviembre, destaca el ingreso de frutas de estación.

FRUTAS DE HOJA CADUCA.

Esta semana se registró un incremento en la oferta de frutas de carozo, principalmente duraznos y ciruelas. En cuanto a los calibres, se observa para este tipo de fruta un mayor volumen de fruta grande, cuyos precios se mantuvieron estables. Por su parte las partidas de carozos con calibres más pequeños, menos preferidos por los consumidores, presentan una tendencia a la baja en sus precios.

En el caso de manzanas y peras, la oferta se mantiene relativamente estable. Para la pera William, la oferta es muy reducida, lo que ha generado un nuevo incremento en sus precios.

Se ha incrementado la oferta de berries en ocasiones denominados “frutos del bosque”, incluyendo moras, zarzamoras y frambuesas, lo cual amplía la diversidad de frutas disponibles en el mercado.

FRUTAS DE HUERTA.

Se registró un ingreso considerable de melones, lo que ha generado una variación a la baja en sus precios. La oferta de melones disponible está compuesta mayoritariamente por calibres grandes, mientras que los calibres chicos, menos preferidos por los compradores, también están presentes en menor medida con precios inferiores.

En cuanto a la sandía, continúan ingresando algunas escasas partidas desde Salto, principalmente de tipo «baby», aunque también se encuentran partidas de sandía común procedentes de cultivo protegidos.

En base a la información recabada durante una visita realizada la semana pasada a la zona de producción de sandía del departamento de Rivera, principal productor de sandía de nuestro país se puede anticipar que las primeras partidas de dicha procedencia estarían ingresando hacia finales de noviembre. Se espera que, para los primeros días de diciembre, la mayoría de los productores ya estén plenamente instalados en el mercado mayorista con un volumen significativo de oferta.

HORTALIZAS DE HOJA, BROTE E INFLORESCENCIA.

En este grupo, la oferta se mantuvo relativamente estable, sin grandes variaciones en los precios de referencia.

En el caso de la acelga, las espinacas y las lechugas, los precios se mantienen estables, con una notable mejora en el calibre y la calidad de las partidas disponibles en el mercado mayorista.

Para el perejil, nabo y remolacha, la oferta continúa siendo abundante, con pocos cambios en los valores y mejoras apreciables en la calidad de sus hojas.

En cuanto al apio, esta semana se observó una gran escasez en la oferta, lo que llevó a un aumento significativo en sus precios, que alcanzaron entre 250 y 300 pesos por atado.

Finalmente, en relación con el puerro, hacia el fin de semana, la oferta también fue escasa, predominando partidas de menor calibre y con graves problemas de calidad asociados a la floración, como la presencia de “caña” (escapo o tallo floral).

HORTALIZAS DE FRUTO.

En la mayoría de los productos de este grupo, la oferta presenta una superposición de zonas de producción (norte y sur de país).

En el caso de la berenjena, pepino, zapallito y zucchini, la oferta ha aumentado, destacándose las partidas provenientes de la zona sur, que presentan una calidad notablemente superior respecto a las del litoral norte, donde ya comienzan a aparecer problemas de calidad significativos relacionados con que provienen de cultivos que en muchas ocasiones ya tienen varios meses en producción.

En lo que respecta a las legumbres, se observa un incremento en la oferta de chauchas, incluyendo variedades tipo alubias en colores oro y verde, lo cual ha provocado una baja en sus precios.

Para arvejas y habas, también se ha registrado un aumento considerable en la oferta, con una mejora en la calidad que contribuye a una tendencia de precios a la baja.

En el caso de los tomates, la oferta proviene mayoritariamente de invernáculos de la región litoral norte. En el caso del tomate Cherry, con el transcurso de las semanas, se ha incrementado paulatinamente la oferta, lo que ha estabilizado sus precios. Para el tomate tipo perita, los precios continúan siendo superiores en comparación con el redondo. En general, se observa un volumen relativamente importante de tomates con cierto grado de sobremadurez.

Para el caso de morrones, la disponibilidad de partidas de verde y rojo es baja, a pesar de lo cual los precios tienden a bajar debido a la calidad de estas partidas. En el caso de morrón amarillo la oferta es muy escasa y cotiza cuatro veces por encima del morrón verde y dos veces superior al rojo.

HORTALIZAS SECAS.

Esta semana se destacó el ingreso de un volumen considerable de ajo temprano, “hijo de chino”, procedente de la zona sur, predominantemente de calibres medianos y chicos, lo que ha incrementado la oferta y estabilizado los precios, especialmente en las partidas importadas de China remanentes. En el caso de este último tipo de producto, se observan problemas de calidad en aquellas partidas que no fueron conservadas adecuadamente, predominando lotes con presencia de brotes.

En cuanto a la cebolla temprana nacional, nuevamente se registra un ingreso importante, lo que ejerce presión a la baja en los precios. Este fenómeno se extiende también a la cebolla colorada, con una oferta interesante de partidas del tipo chata.

Para el boniato y el zapallo, la oferta permanece estable, con la inclusión de partidas importadas de Brasil que mejoran la calidad general y estabilizan los precios. Respecto al boniato tipo zanahoria, la oferta es exclusivamente de origen nacional. En el caso de la zanahoria, la oferta es más abundante, con predominio de partidas calibres grandes procedentes de la zona sur. Las partidas de la zona norte son escasas.

En cuanto a la papa, esta semana ingresaron las primeras partidas de papa nueva, provenientes de cultivos de primavera. Estas partidas presentan tubérculos «pelones» (con zonas que pierden la piel que aún no se encuentra sazonada), lo que afecta su calidad y disminuye su resistencia, limitando su conservación prolongada. Para la papa del ciclo de otoño (que ya tienen varios meses de almacenamiento), la mayoría de las partidas muestran problemas de brotación.

Muy buena relación calidad precio para la mayoría de estos productos de hortaliza de hoja.

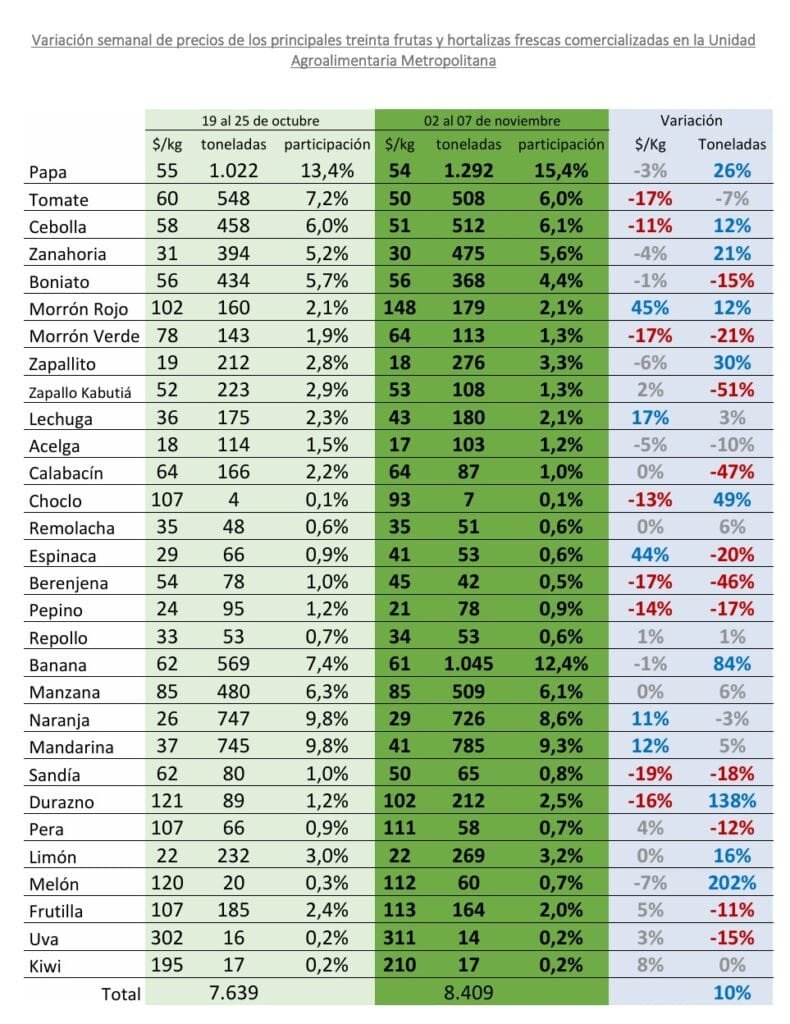

Montevideo | Todo El Campo | El Observatorio Granjero actualizó el informe semanal sobre los precios e ingresos a la Unidad Agroalimentaria Metropolitana (UAM). La siguiente información corresponde a la semana del 2 al 8 de noviembre.

HORTALIZAS DE HOJA, BROTE E INFLORESCENCIA.

La mayoría de los productos de este grupo presentan buenos niveles de oferta y la calidad también presenta en general muy buenos atributos comerciales.

La mayor excepción se observa en apio donde su baja presencia y calidad comercial de la mayoría de sus partidas generan precios por encima de lo esperable y hacen que se alejen de la mayoría de los rubros del grupo.

En puerro la oferta está mayormente compuesta por calibres chicos y medianos. Aquellas partidas de calibre grande y calidad superior son escasas y alcanzan las cotizaciones más altas.

Esta semana se observaron los primeros ingresos de choclo provenientes de la zona sur de cultivos protegidos, además, continúan en aumento las remisiones de partidas provenientes del litoral norte. Las partidas de choclo importado comienzan a ser menos frecuentes.

Comienzan a encontrarse en plaza albahaca en planta, que se suman a las crecientes partidas de albahaca tipo sobre.

Se observó hacia el final de la semana un leve incremento en las cotizaciones de espinaca y lechuga, atribuida en gran medida a un incremento en la intención de compra por parte de los consumidores.

HORTALIZAS DE FRUTO.

Continúan ingresando importantes volúmenes de zapallito y zucchini provenientes tanto de la zona sur como del norte del país, lo que provoca un escenario de precios bajos y sobrantes de mercadería (especialmente en partidas de calidad inferior).

En pepino también aumentaron los ingresos y sus cotizaciones presionaron a la baja alcanzando niveles bajos y presentan difícil colocación.

En berenjena y ajíes catalanes esta semana se observó un escenario estable en cuanto a presencia y valores de referencia.

En chaucha plana aumentaron las remisiones provenientes de la zona sur, con muy buena calidad, y sus cotizaciones comienzan a bajar.

Los ingresos de habas y arvejas aumentaron y por tratarse de productos de relativo bajo consumo, sus cotizaciones descendieron de manera notoria dificultando su colocación.

Las cotizaciones para morrón aumentaron esta semana para el tipo Rojo y Amarillo, mientras que en Verde se mantuvieron estables esta semana.

En tomate tanto Redondo como Cherry se observó un escenario relativamente estable esta semana, aunque se observan en la plaza comercial muchas partidas de productos sobre maduros -con coloraciones rojo intenso y pulpa que comienza a perder firmeza-. A medida que nos acercamos al verano y la temperatura se incrementa, el público minorista se inclina a comprar productos con menor grado de madurez. Entonces, se destacan los precios de aquellas partidas de tomates que se presentan firmes y su color rojo no es aún muy intenso, lo que le alarga su vida de mostrador.

FRUTAS DE HOJA CADUCA.

Continúa aumentando la oferta de frutas de carozo y sus cotizaciones comienzan a presentar presiones a la baja.

Se destacan las partidas de durazno de calibre grande y mayor sobrecolor rojo. La oferta corresponde mayormente a productos de la zona sur y muchas variedades “muy tempranas” tienen dificultad al momento de expresar sobrecolor.

En cuanto a ciruela, también los ingresos son mayores y por tratarse en gran parte de calibres chicos, comienzan a presionar las cotizaciones a la baja. Se destacan por facilidad de colocación y mayores precios aquellas partidas de ciruelas con mayor grado de madurez y que alcancen calibres mayores.

La oferta de pelón proveniente del sur comienza a incrementarse lentamente y es de esperar que sus características comerciales mejoren en el transcurso de las siguientes semanas, ya que todavía se presentan en su inmensa mayoría con calibres pequeños y cierto nivel de inmadurez.

La oferta de pera sigue descendiendo y se manifiesta cierta dificultad de abastecimiento por parte de los actores de la cadena.

En manzana el escenario continúa estable en cuanto a nivel de oferta y cotizaciones; aunque se observa una notoria dispersión de precios que están acordes a las calidades heterogéneas de las diferentes paridas. Esta diferencia en la conservación se puede atribuir en gran parte a la tecnología aplicada en su conservación.

FRUTAS DE HUERTA.

la oferta de melones continúa aumentando y la calidad de la oferta presenta mejores características organolépticas a medida que los días se tornan más estivales.

Sin embargo, en el caso de las partidas de frutilla provenientes del litoral norte, estos cambios de temperatura dificultan su conservación y su transporte hacia el mercado mayorista. Por otro lado, las frutillas del sur adquieren mejores características en cuanto a aroma y sabor con estas condiciones y alcanzan niveles de colocación más altos.

Se observan mas cantidad de partidas de sandía tanto “común” como “baby”, que corresponden mayormente a cultivos protegidos del litoral norte.

HORTALIZAS SECAS.

La oferta de cebolla temprana del litoral norte ya presenta altos volúmenes de ingresos al mercado mayorista y las cotizaciones presionan a la baja. Además, ya se pueden encontrar partidas con mayor número de catáfilas y por ende mejor color de cáscara. Comienzan a ingresar las primeras partidas de cebolla de la zona sur, aunque con volúmenes muy poco significativos, mientras que las partidas importadas comienzan a ser menos frecuentes.

En zanahoria se observa un escenario estable en sus precios, aunque aumentan los ingresos de la zona sur y disminuyen lentamente los de la zona norte.

La oferta de zapallo calabacín y kabutiá están mayormente representadas por partidas importadas de la región, aunque aún hay presencia de productos de producción nacional.

En boniato también la oferta esta complementada por productos importados. Las partidas importadas corresponden mayormente al tipo criollo y es posible encontrar productos de pulpa crema y productos de pulpa blanca (que son los que presentan menor aceptación por parte del público comprador).

En papa, al igual que en la mayoría de estos productos en esta zafra, la oferta está complementada por partidas importadas. Si bien las cotizaciones de papa continúan siendo muy altas, el mercado continúa estando abastecido de este producto y se estabilizaron sus precios.

Para los ajos se constató el ingreso de partidas de producción nacional. La “semilla” de estos productos provienen de ajos importados de China que se cultivan en el país y su cosecha comienza antes que el resto de las variedades locales.

Fueron difundidos los precios de animales de granja, actualizados al viernes 8 de noviembre.

Montevideo | Todo El Campo | El informe elaborado por la Dirección de la Granja y la Unidad Agroalimentaria Metropolitana (UAM) sobre la base de datos provenientes de informantes calificados de todo el país (productores, cooperativas agrícolas y exportadores del sector).

SUINOS.

En categoría gordos, los precios se sitúan entre 80 y 90 $/Kg.

En categoría cachorros, no hay oferta de esta categoría.

En categoría lechones, los precios se sitúan entre 100 y 110 $/Kg. para los de 25-30 Kg. y entre 130 y 135 $/Kg. para los de 20 Kg. como máximo.

Relación cerdo-maíz, la relación es de 9,02 US$/Kg.

CONEJO.

Precio al minorista en pie se sitúan entre 216 y 217 $/Kg. y faenado entre 360 y 380 $/Kg. El peso de conejo para venta al consumidor es de 1,5 Kg. Continúa una alta demanda de carne de conejo para consumo. El precio se mantiene estable.

AVES.

La cotización de pollo en pie, pollo faenado y huevo es tomada a partir de avícolas destinada al mercado mayorista.

Categoría pollos, los valores se estiman en 112.00 $/Kg. (c/menudos) y 118.00 $/Kg. (s/menudos), faenado en planta al distribuidor y 63.00 $/Kg. en pie.

Categoría pollito BB, para carne se estima en $ 27.00 (valor publicado según los referentes).

MIEL.

Se cotiza la miel al productor entre 1,40 – 1,70 US$/Kg. impuestos incluidos, previo análisis de las partidas.

Sin cotización para propóleos.

Cera virgen (limpia) 7,50 U$S/Kg impuestos incluidos. Se recuerda que para exportar la extracción debe realizarse en salas habilitadas.

Miel envasada (recipiente plástico), precios promedio con impuestos incluidos ($/kg) entre $280 – $350 impuestos incluidos.

La inscripción y actualización en el Registro Nacional Frutihortícola es obligatoria para acceder a los beneficios del Ministerio de Ganadería, Agricultura y Pesca.

Montevideo | Todo El Campo | La Dirección General de la Granja (Digegra) informa la habilitación del período especial de inscripción para el Registro Nacional Frutihortícola, del 28 de octubre al 10 de noviembre; período destinado a productores de sandía, ,aní y nuevas empresas del sector.

Digegra considera “fundamental que se inscriban aquellos productores que aún no estén registrados, así como los horticultores de sandía y maní”.

INSCRIPCIÓN.

Se puede acceder a la página web de Digegra: https://www.gub.uy/mgap/granja y seleccionando la opción “Registro Nacional Frutihortícola”.

La inscripción y actualización en el Registro Nacional Frutihortícola es obligatoria para acceder a los beneficios del Ministerio de Ganadería, Agricultura y Pesca (MGAP). Las solicitudes fuera del plazo establecido se evaluarán y pueden recibir apoyos diferenciales.

Digegra recuerda que todas las empresas con actividad comercial en horticultura, fruticultura y floricultura deberán inscribirse. Esto incluye a productores de oliva, cítricos, nueces y cultivos no tradicionales como maní, granada, arándanos, higos y kiwi.

BENEFICIOS DEL MGAP.

Subsidios para pólizas de seguros granjeros.

Acceso a convocatorias de planes de negocios.

Devolución de IVA gasoil para pequeños productores.

Beneficios en situaciones de emergencia.

Créditos con tasas de interés diferenciadas.

Beneficios tarifarios de UTE para productores con cámaras frigoríficas registradas.

Para mayor información comuníquese con Digegra | RNFH, tel.: 23064280, interno 6 opción 3 o a través su Agencia zonal más conveniente.

Chile, Japón y Singapur también están emergiendo como mercados clave, con Japón mostrando una fuerte demanda de productos de alto valor añadido

Montevideo | Todo El Campo | Mientras Europa espera que la producción en la Unión Europea (UE) de carne de cerdo se estabilice, Brasil se posiciona y fortalece entre los principales países exportadores de esa carne.

UNIÓN EUROPEA. La Comisión Europea cree que 2024 terminará con una producción de 20,77 millones de toneladas de carne de cerdo, total apenas por debajo en 0,5% que en 2023.

En 2025 la baja sería más insignificante aún, el 0,5% en comparación de 2023.

Dado el escaso porcentaje de caída en la producción, la situación se considera de estabilidad.

El consumo también se muestra estable: 30,9 kg por persona en 2024 y 2025.

Respecto a las exportaciones, se espera que 2024 cierre con 2,93 millones de toneladas colocadas en el exterior (2,5% menos que en 2023).

BRASIL. En cuanto a Brasil, en los primeros nueve meses de 2024 tuvieron un aumento de ventas internacionales (+6,13%) medidas en volumen.

Solo en setiembre, Brasil exportó 25.600 toneladas de carne de cerdo fresca y congelada a Filipinas, lo que supone un aumento del 132,7% en comparación con el mismo mes de 2023. Este aumento se debe en parte al hecho de que Filipinas está intensificando las importaciones de carne de cerdo para hacer frente a los brotes en curso de peste porcina africana (PPA), como resultado de los cuales la producción local de carne de cerdo está luchando por recuperarse.

Brasil tiene una tasa de autosuficiencia del 149,2% y exporta a unos noventa países.

OTROS MERCADOS EMERGENTES. En cuanto a las cifras, Chile, Japón y Singapur también están emergiendo como mercados clave, con Japón mostrando una fuerte demanda de productos de alto valor añadido. En breve, tras la autorización sanitaria para exportar carne de cerdo y despojos, también se abrirá el canal de ventas a Malasia, lo que confirma la centralidad de la carne de cerdo en las mesas del sudeste asiático.

Brasil, gracias a la aceleración lograda en los últimos años y fortalecida aún más en 2024, con casi 2.300 millones de dólares en exportaciones entre enero y septiembre, se ha consolidado como uno de los principales exportadores del mundo.

CHINA. En abril, el Ministerio de Agricultura y Asuntos Rurales de China informó que la producción porcina había crecido logrando una recomposición. También se afirmó que el ese Ministerio seguirá centrándose en estabilizar la capacidad de producción, las políticas y la producción y suministro de cerdos vivos, además de fortalecer la prevención y el control de enfermedades.

Sin embargo, los observadores internacionales dicen que China pierde terreno, y si bien se mantiene como el primer destino de la carne de cerdo y embutidos en el período enero-setiembre de 2024 con 181.000 toneladas de producto retirado (frente a las 311.000 del mismo período de 2023), en el trimestre julio-setiembre cede el cetro de las compras de Brasil a Filipinas, que está creciendo con fuerza. Con datos de EuroCarne y el análisis de Marika De Vincenzi y Ester Venturelli de Clal.it.

El Gobierno informó que hay pruebas claras sobre la eficacia de la vacunación contra la PPA en cerdos.

Batangas, Filipinas | Todo El Campo | El 30 de setiembre de 2024, la agencia de noticias oficial del Gobierno filipino informó que el Departamento de Agricultura (DA) ampliará la campaña de vacunación contra la Peste Porcina Africana (PPA), en el país, particularmente en la provincia de Batangas.

El DA había establecido el 30 de setiembre de este año como fecha límite para completar la inoculación de los cerdos, utilizando las dosis compradas de emergencia.

El programa gubernamental se centra en la piara de cerdos de Batangas, zona situada en la región de Calabarzon de la isla de Luzón, provincia que se ha visto gravemente afectada por la PPA en los últimos meses.

Por otra parte, el Gobierno de Filipinas informó que hay pruebas claras sobre la eficacia de la vacunación contra la PPA en cerdos; que es un producto eficaz desde el punto de vista de la respuesta inmune en los ejemplares inoculados.

De los 41 cerdos vacunados y que están siendo monitoreados por el DA, hubo un aumento del 90% en los anticuerpos.

Las autoridades sanitarias del país dijeron que la meta es completar la distribución de las dosis restantes del primer lote de 10.000 vacuna AVAC procedente de Vietnam en octubre.