Quedó comprobada “la resiliencia de la actividad en un año marcado por una elevada incertidumbre y la aplicación de una política comercial perjudicial aplicada por EE.UU.”

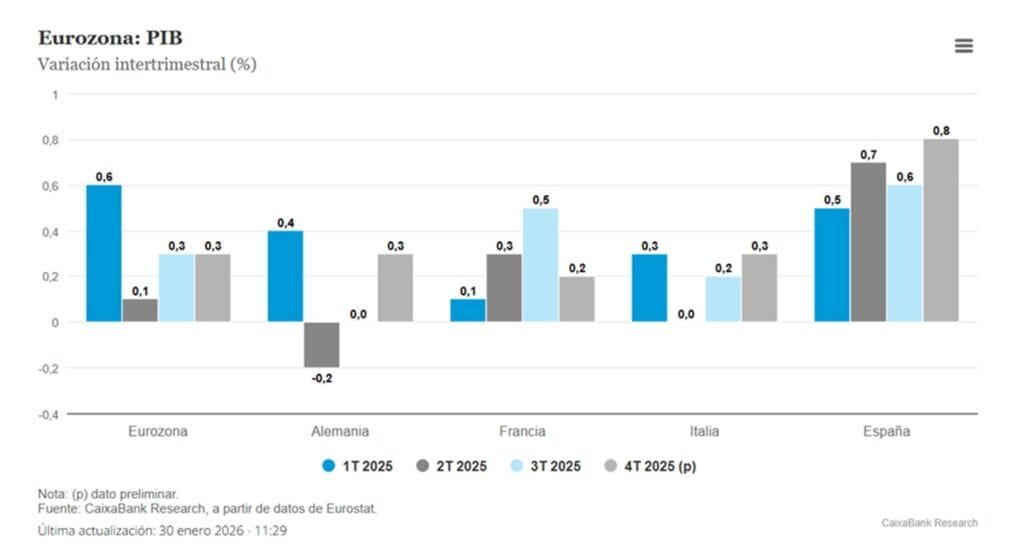

Madrid, España | Todo El Campo | La eurozona cerró 2025 de buena forma, con un crecimiento en los cuatro trimestres, de acuerdo al informe de Caixa Bank. Las cuatro principales economías del grupo, también crecieron en especial España, que lo hizo de forma más destacada que Alemania, Francia e Italia.

El total de los países que integran la eurozona -llamada así porque su moneda es el euro y la política monetaria depende del Banco Central Europeo- son: Alemania, Austria, Bélgica, Chipre, Eslovaquia, Eslovenia, España, Estonia, Finlandia, Francia, Grecia, Irlanda, Italia, Letonia, Lituania, Luxemburgo, Malta, Países Bajos y Portugal.

En el año, la eurozona creció 1,5% gracias a las grandes economías que tiene el bloque. Para la Ec. Rita Sánchez Soliva, analista de Caixa Bank, ha quedado “de manifiesto la resiliencia de la actividad en un año marcado por una elevada incertidumbre y la aplicación de una política comercial por parte de Estados Unidos que es perjudicial para la eurozona”.

CRECIMIENTO DE LA EUROZONA.

En el cuarto trimestre de 2025, el PIB de la eurozona creció 0,3% intertrimestral, con un crecimiento del 1,5% en todo 2025. La suba muestra una mejora significativa frente el 0,8% de crecimiento en 2024.

El crecimiento de Alemania en el cuarto trimestre fue de 0,3%, tras estancarse en el trimestre previo. La mejora se explica por la reactivación del consumo privado y el gasto público. El crecimiento para el conjunto de 2025 se confirma en el 0,3%.

Italia también aceleró en el cierre del año y registró un aumento del 0,3% intertrimestral gracias al impulso de la demanda interna. En el balance de 2025 el crecimiento alcanzó un 0,7%.

Francia en tanto moderó su ritmo de avance en el cuarto trimestre, registrando un salto del 0,2% intertrimestral. En el balance anual, la economía francesa creció algo más de lo esperado en 2025 (0,9%) pero un poco menos que el 1,1% de 2024.

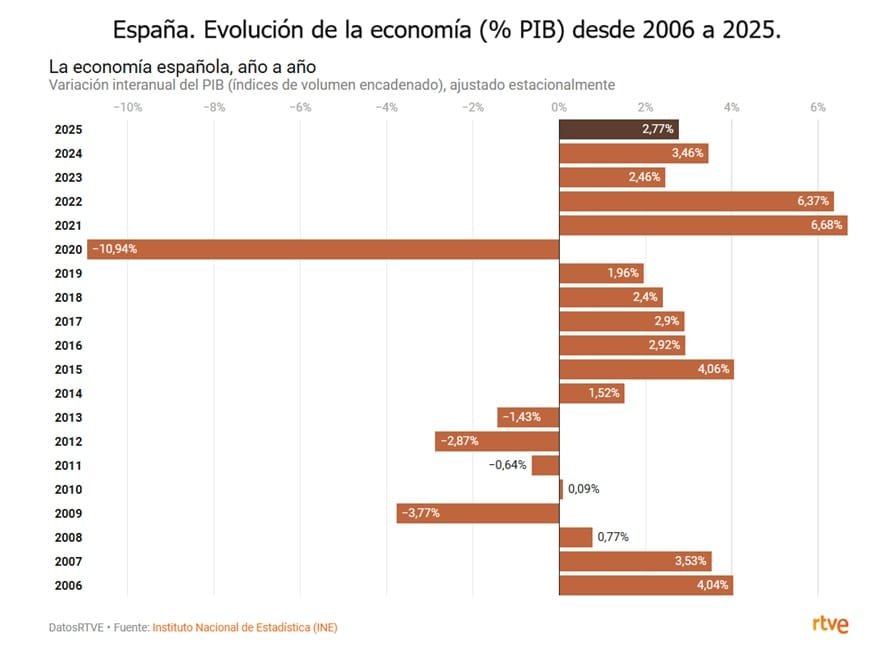

España fue, de los cuatro países, el que más creció en todos los trimestres de 2025 y cerró el año con un salto del 2,7%.

RETOS PARA LA EUROZONA.

El informe de la Ec. Sánchez expresa que el crecimiento de la eurozona alcanzó el 1,5% en 2025, un porcentaje “superior al esperado al inicio del pasado año, con una marcada volatilidad fruto del ‘efecto anticipación’ a la entrada en vigor de los aranceles (del presidente de Estados Unidos, Donald Trump)”.

Se espera que en 2026 la región registre “ritmos de crecimiento contenidos, en un contexto de cierta convergencia de las tres grandes economías (Alemania, Francia e Italia). El impacto positivo de la política fiscal expansiva que se desplegará en Alemania se verá contrarrestado por los avances en el proceso de consolidación fiscal en Francia e Italia. Además, nos movemos en un contexto de desaceleración del comercio internacional (2,6% vs. 4,1% en 2025, según el FMI), con aranceles más elevados y un euro que seguirá fuerte, al capitalizar la volatilidad de las políticas de Trump”.

Por tanto, se espera que en 2026 la eurozona crezca “algo inferior al alcanzado el pasado año”, confiándose “en cierta reactivación en 2027”.

Hay puntos de alerta por incertidumbre, principalmente por las políticas de Trump que amenaza con aranceles más elevados y anexar Groenlandia a Estados Unidos. También se teme que use los envíos de gas natural licuado (GNL) a Europa como forma de presión.

La medida oficial llega tras semanas de tensión en la frontera, donde los operadores advierten efectos negativos en la actividad y cuestionan la efectividad del esquema vigente.

Montevideo | Todo El Campo | El Imesi vuelve al 32% por ciento para frenar el desvío de consumo hacia Argentina. La decisión responde a los reclamos sostenidos por comerciantes, estacioneros y autoridades de los departamentos de Salto, Paysandú y Río Negro, informó Surtidores, publicación especializada en estaciones de servicio.

El Ministerio de Economía y Finanzas resolvió restablecer el valor del descuento del Impuesto Específico Interno aplicado a los combustibles que se comercializan en las Estaciones de Servicio ubicadas en la frontera con Argentina. De esta manera, a partir del febrero, el Imesi volverá a ser del 32%, luego de haber sido reducido al 28%.

La decisión fue confirmada por el titular del MEF, ministro Gabriel Oddone, al intendente de Salto, Carlos Albisu, y responde a los reclamos sostenidos por comerciantes, estacioneros y autoridades de los departamentos de Salto, Paysandú y Río Negro, quienes advirtieron un impacto directo en la actividad económica local.

UNA SEÑAL PARA LAS ESTACIONES DEL LITORAL.

Desde el sector, la reducción del descuento fue interpretada como una señal negativa, ya que volvió a colocar a los estacioneros argentinos en una posición de ventaja, incentivando el cruce de consumidores uruguayos para cargar combustible del otro lado de la frontera.

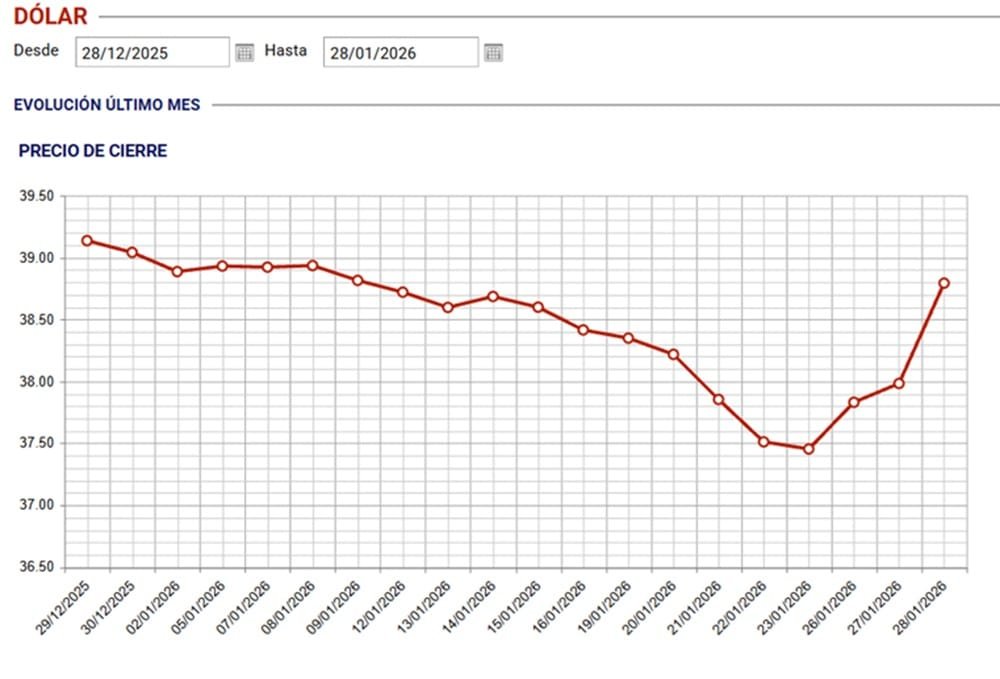

El problema se vio agravado por la debilidad del dólar en Uruguay, que en menos de un mes acumula una depreciación del entorno del 3,5%, ampliando la brecha cambiaria con Argentina y profundizando el desvío de consumo.

CAÍDA DE VENTAS Y PÉRDIDA DE RENTABILIDAD.

En este sentido, Surtidores consultó el panorama a un propietario de una sucursal ANCAP del departamento de Salto, quien confirmó que la reducción del beneficio impositivo tuvo efectos inmediatos en la operativa diaria. “La gente de la zona cruza para el lado de Concordia. Ahí es cuando hacen la diferencia”, explicó.

Según relató, los estacioneros de la zona sienten descontento por la falta de comunicación y claridad de esta situación. “Siempre somos los últimos en enterarnos. Nos enteramos por los diarios”, señaló, reflejando el malestar de los operadores.

En términos de ventas, el impacto fue significativo: “Se notó claramente. Estamos hablando que el mes pasado vendimos alrededor de un 20% menos”.

Al preguntarle sobre la rentabilidad de las estaciones, fue categórico: “Claro que afecta. Todo esto impacta directamente en la estación”, finalizó.

EL RECLAMO POLÍTICO Y EL FACTOR SIMBÓLICO.

A comienzos de enero, tras conocerse la reducción del descuento, el intendente de Río Negro, Guillermo Levratto, fue uno de los primeros en manifestar públicamente su preocupación, al señalar que la medida tomó “por sorpresa” al litoral. “Se trata de una población que intenta salir de una crisis económica local, luego del fuerte desvío de consumo que se vivió en 2023, y este tipo de decisiones no se reciben de la mejor manera”, advirtió.

Asimismo, desde el sector sostienen que el escenario sigue siendo frágil y que las decisiones impositivas y cambiarias continúan siendo determinantes para la sustentabilidad de la actividad en las zonas de frontera.

En las últimas horas el dólar ha evolucionado “contribuyendo a mejorar las condiciones de competitividad del sector agropecuario para beneficio de todo el país”.

Montevideo | Todo El Campo | El Ministerio de Ganadería, Agricultura y Pesca “celebra y acompaña los anuncios realizados y las medidas adoptadas por el equipo económico del Ministerio de Economía y Finanzas y por el Banco Central”.

La secretaría de Estado vinculada al campo emitió su opinión en un escueto comunicado en el que, además, asegura que dichas medidas “ya han tenido un efecto destacado para atenuar el debilitamiento del dólar, contribuyendo a mejorar las condiciones de competitividad del sector agropecuario para beneficio de todo el país”.

GABRIEL ODONE: ESTAMOS CONFORMES.

Por su parte, el ministro de Economía, Gabriel Oddone, dijo en rueda de prensa que está satisfecho con el resultado de las medidas y aclaró que no hay riesgos para las inversiones privadas.

La reflexión la realizó al finalizar la reunión con la Asociación de Promotores Privados de la Construcción. El dólar fue uno de los temas centrales del encuentro.

“No se me ha planteado ni tengo información de que haya riesgos de ningún tipo”, expresó, ante la pregunta de riesgos por un comportamiento adverso de las inversiones. “Lo que me han planteado los promotores es aspectos que pueden ayudar a hacer que las inversiones se agilicen o que se profundicen. Pero en ningún caso una retracción”, enfatizó.

Otros temas tratados fueron respecto a asuntos “reglamentarios o aspectos de funcionamiento tanto de la Comap, en relación a plazos, en relación al alcance de algunos parámetros”.

Asimismo, “hubo algunos planteos en relación a algunos esquemas que no son de vivienda promovida, que no los maneja el Ministerio de Economía y que corresponden al de Vivienda, como es el plan de Entre Todos, donde nosotros tomamos nota para poder conversar con las autoridades correspondientes”, declaró.

“TODO LO OCURRIDO EN ENERO”.

Sobre los movimientos del dólar, observó que en el mundo han pasado cosas que inciden.

“Todo lo que ha ocurrido solamente en enero son aspectos que están detrás de la evolución del dólar, algo que está difícil que cualquier agente económico en Uruguay pueda gestionar o pueda evitar. Lo que tenemos simplemente que hacer es adaptarnos para eso”.

En cuanto a las medidas del BCU añadió estar “muy satisfecho con lo que ocurrió en las últimas 36 horas, porque en realidad el dólar se movió”, aunque advirtió que el desafío es “sostenerlo en el tiempo” y que no vuelva a caer.

2026 puede ser un año relevante para la relación de Uruguay con India, una economía que proyecta un crecimiento del 6,4%, y al cual Orsi viajará en los próximos meses.

Hébert Dell’Onte Larrosa | Montevideo | Todo El Campo | Suele vincularse a India a la pobreza y el desorden organizativo en muchos aspectos de la vida en aquel país. Esa idea generalizada puede ser real o falsa, de lo que no hay dudas es que es un país cargado de misterios y contrastes que va adquiriendo mayor relevancia geopolítica y comercial, y se encamina a ser un actor relevante en todas las áreas; en muchas ya lo es.

Por esa evolución y tendencia, desde hace tiempo India es un país de interés periodístico y editorial para Todo El Campo. Nadie debería ignorarlo, y aunque en las últimas horas ha estado en los medios de comunicación de todo el mundo debido al acuerdo comercial que firmó con la Unión Europea, siempre aparece relegado por detrás de otras potencias o boques comerciales.

2026, UN AÑO QUE PUEDE SER HISTÓRICO EN LA RELACIÓN URUGUAY – INDIA.

Para Uruguay, 2026 puede ser relevante en su relación con India, ya que se espera que este año el presidente Yamandú Orsi visite a aquel país. En julio de 2025 el mandatario uruguayo ya tuvo un encuentro con el primer ministro indio, Narendra Modi, en el marco de la cumbre BRICS en Brasil (foto de portada).

Para que podamos conocer más sobre India, el Instituto de Negocios Internacionales (INI) de la Universidad Católica del Uruguay (UCU) publicó esta semana el informe anual correspondiente a 2025 sobre las relaciones comerciales entre ambos países.

CRECIMIENTO. El crecimiento de India durante 2025 fue del 7,3% (estimado), y la proyección de crecimiento para 2026 es de 6,4%; también se espera que se mantenga en 6,4% en 2027.

EXPORTACIONES. El año pasado, Uruguay exportó a India por un total de US$ 88,9 millones, 5% más que en 2024; las importaciones desde India fueron por US$ 193,4 millones (18,6% menos). Los principales productos enviados a India fueron madera en bruto y lana. La diferencia de la balanza comercial es de -104,5 millones

La madera enviada alcanzó un total de US$ 70,2 millones (3,2% menos que en 2024); en segundo lugar está la lana con US$ 5,8 millones (2,3% más).

Uruguay también exportó a ese destino máquinas, aparatos y material eléctrico; grasas, aceites animales y vegetales; y aluminio y sus manufacturas.

“UNA DE LAS ECONOMÍAS MÁS DINÁMICAS”.

Para contextualizar: durante 2025 las exportaciones totales de Uruguay fueron por más de US$ 13.000 millones. De ese total, US$ 3.500 correspondieron a China, US$ a Brasil, más de US$ 1.800 a la Unión Europea; US$ 1.500 millones a Estados Unidos.

Los US$ 88,9 millones de India parecen un pequeño monto en comparación con los principales destinos, pero en realidad no es un total despreciable, menos si se considera el potencial que Uruguay debe comenzar a trabajar y explotar.

El informe de INI/UCU señala que India es “una de las economías más dinámicas del planeta y con un mercado de más de 1.400 millones de personas”.

Para los productos de interés de colocación de Uruguay es un país “muy cerrado y proteccionista”, incluso “no adquiriendo montos de importancia en bienes de relevancia como la carne, los lácteos, los cereales y semillas, entre otros, pero “progresivamente avanza en la firma de acuerdos comerciales como el anunciado con la Unión Europea”, además de que para Uruguay hay “oportunidades en aceites y en otras preparaciones alimenticias diversas”.

Por otro lado, continúa el informe, “debe tenerse en cuenta la potencialidad en el sector servicios, especialmente en lo que refiere a la asociatividad empresarial y captación de inversiones relacionados con la informática y telecomunicaciones, el sector audiovisual, entre otros”.

En 2026 Orsi visitará India. El viaje fue anunciado pero no se ha determinado la fecha. Esa instancia será una oportunidad altamente importante para Uruguay que, además, ocupará la presidencia pro tempore en el Mercosur que en el segundo semestre del año.

Para el INI/UCU esa situación nos pone en una posición ideal para “acelerar las negociaciones para profundizar el limitado acuerdo comercial vigente entre India y el Mercosur”.

Por otro lado, “el nuevo escenario internacional abre oportunidades que no estaba disponibles, incluso con posibilidades de avanzar bilateralmente con India más allá del Mercosur”, expresa INI/UCU.

“No era más que un capricho del Banco Central mantener artificialmente la divisa en valores ridículamente bajos”.

El asesor de la Federación Rural en temas económicos, el Ec. Milton Ramallo, sostuvo que lo que las gremiales están pidiendo de hace tiempo y que las autoridades decían que no se podía, acabó haciéndose con resultados alentadores: “En apenas tres días, el dólar subió un peso y medio”.

Las medidas que el Banco Central del Uruguay (BCU) tomó el lunes 26 (reducir la Tasa de Política Monetaria en 100 puntos básicos, hasta 6,5%) y los anuncios realizados el martes 27 por el ministro de Economía, Gabriel Oddone, no cayeron en saco roto y el mercado cambiario reaccionó.

Ramallo escribió en X (@mltn1980): “Todo parece indicar que el eterno planteo de las gremiales agropecuarias, respecto a que desde Uruguay algo se podía hacer, tenía fundamento”, y mostró un resultado positivo: “En apenas tres días, el dólar subió un peso y medio”.

Esa recuperación del peso se generó cuando “la debilidad del dólar a nivel internacional sigue siendo la misma”, lo cual “refleja que no era más que un capricho del Banco Central mantener artificialmente la divisa en valores ridículamente bajos”.

VENCIMIENTOS DE LETRAS DE REGULACIÓN MONETARIA.

“Están los vencimientos de Letras de Regulación Monetaria del Banco Central, que son clave para que esta situación se consolide”, continuó el economista

El lunes 26de enero “vencieron unos US$ 180 millones que, al parecer, no fueron retenidos por el Banco Central y se dejaron circular en la economía”.

La semana que viene será el próximo vencimiento “con montos en torno a los US$ 500 millones. Cabe recordar que gran parte de estas emisiones son de hace un año, con tasas cercanas al 9%, lo que implica una rentabilidad excelente: en aquel momento ingresaron al mercado con un tipo de cambio cercano a $ 43 y hoy salen de la posición con un 9% de interés en pesos para luego tomar dólares a $ 39. Demasiado rentable”.

Es el escenario para que sea “posible” alcanzar “un equilibrio por encima de $ 40 y no en $ 37 como nos quisieron hacer creer que era el equilibrio mundial”, concluyó.

El presidente de la Agropecuaria de Salto explicó cómo se gestó el comunicado conjunto y dijo que es un tema que ya ha sido planteado el ministro de Economía.

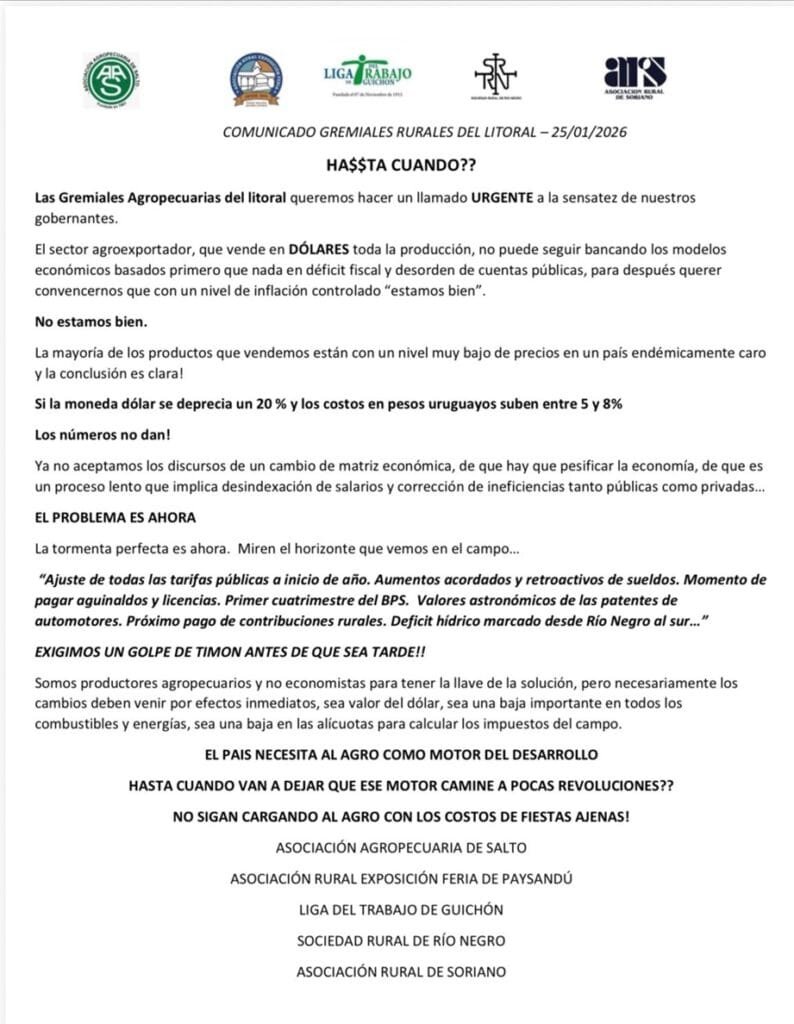

Montevideo | Todo El Campo | Varias gremiales rurales del litoral del país se pronunciaron a través de un comunicado sobre la situación del sector por el valor del dólar.

“¿Hasta cuándo?”, se tituló el texto firmado por la Asociación Agropecuaria de Salto, la Asociación Rural Exposición Feria de Paysandú, la Liga del Trabajo de Guichón, la Sociedad Rural de Río Negro y la Asociación Rural de Soriano.

“No estamos bien”, agregan las instituciones firmantes, porque si el dólar se deprecia 20% y los costos en pesos uruguayos suben entre 5% y 8%, los números no dan”.

Luis Manfredi, presidente de la Agropecuaria de Salto dijo al programa Diario Rural (CX4 Rural), se refirió al comunicado que “nació en Paysandú y sin mucha burocracia, surgió espontáneamente el fin de semana”.

Los planteos sobre el tipo de cambio al gobierno y al propio ministro de Economía, Gabriel de Oddone, no son de ahora, vienen de antes, pero en estos últimos tiempos “se agudizó” la problemática, añadió.

Ese agravamiento “no es solo porque el tipo de cambio se agudizó, sino porque tuvimos un hermoso aumento de tarifas”, ironizó, “incluyendo el IRPF, el Fonasa”, entre otros. Por tanto “el tema va más allá del tipo de cambio”.

De lo que no hay dudas -continuó Manfredi- es que “se está afectando la actividad agroexportadora, y más a la parte agrícola”.

ENTREVISTA COMPLETA.

Producción periodística Horacio Jaume y Estela Apollonio, programa Diario Rural de radio Rural.