El ministro Oddone dijo que la casa está en orden. El Ec. Ramallo, asesor económico de la Federación Rural, cuestionó el tenor del mensaje oficial.

Montevideo | Todo El Campo | El ministro de Economía y Finanzas (MEF), Gabriel Oddone, encabezó la conferencia de prensa de este viernes 27, en la que rindió cuentas de los resultados fiscales del año 2025 e informó sobre el cumplimiento de las metas fiscales. “La casa está en orden”, aseguró.

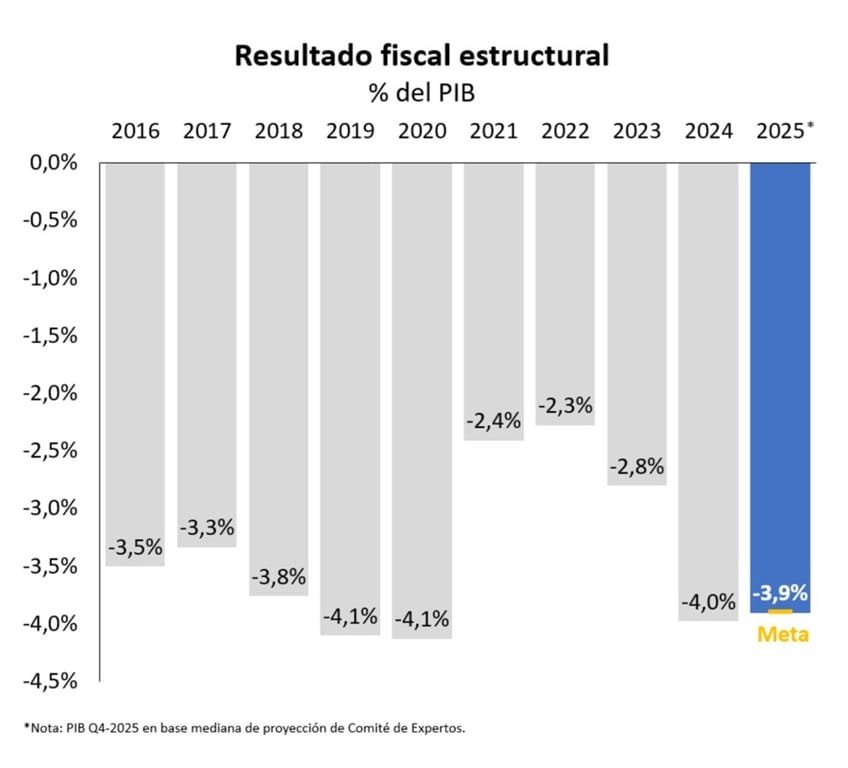

En 2025 se cumplió con la meta del resultado fiscal estructural (RFE), situada en -3,9% del producto interno bruto, y se produjo una mejora respecto a 2024 (-4%). Según Oddone, el RFE es “el mejor reflejo de la posición fiscal de la economía”.

También se cumplió con el endeudamiento neto, y se logró sin recurrir a las cláusulas de salvaguarda. El endeudamiento de 2025 se ubicó en US$ 3.079 millones, por debajo del límite legal establecido en US$ 3.450 millones.

La deuda neta del gobierno bajó respecto a los registros de 2024 (de 58,0% a 56,5% del PIB), y se consolida por debajo del ancla de mediano plazo, informó Oddone.

El subsecretario, Martín Vallcorba, valoró las metas fiscales definidas en el presupuesto del período 2026-2029, establecidas en -4% del PIB para 2026, -3,5% para 2027, -3% en 2028 y -2,6% para 2029.

Se prevé un crecimiento de 2,2% para 2026, lo cual es menor que la previsión indicada en el presupuesto. Ese menor crecimiento se explica por factores transitorios, uno de ellos, la boya petrolera que implicó una pausa en la refinería de Ancap que no estaba prevista.

“A partir de agosto de 2025, la economía uruguaya empezó un proceso de moderada recuperación en su nivel de actividad económica, que creemos que se va a consolidar en los próximos meses”, señaló.

Mencionó, por ejemplo, la cantidad de cotizantes al Banco de Previsión Social que se incrementó 1,3% a enero de 2026, respecto a enero de 2025.

UNA ESTABILIDAD QUE NO ES TAL.

Al comentar los indicadores aportados, el ministro Oddone aseguró que “la casa está en orden”.

El Ec. Milton Ramallo, asesor económico de la Federación Rural, cuestionó el tenor del mensaje del Poder Ejecutivo a través del Ministerio de Economía.

A los datos aportados por Oddone y Vallcorba los contrastó con otros indicadores económicos. “El déficit fiscal estructural es del entorno al -3,9% del PIB, un nivel comparable al observado en la pandemia. Si a esto le sumamos el costo cuasi-fiscal del Banco Central del Uruguay, cercano al -1% del PIB, el resultado consolidado se aproxima al -5% del PIB en 2025.

Como “uno de los principales problemas estructurales” que tiene Uruguay, Ramallo apuntó al “bajo nivel de inversión”, porque “Uruguay invierte alrededor del 16% del PIB, una de las tasas más bajas de la región, cuando diversos análisis señalan que sería necesario alcanzar al menos el 20% del PIB para sostener un crecimiento más dinámico y duradero”.

El cierre de empresas que generaban empleos calificados y salarios altos es otra arista de la realidad, y “puede deteriorar la calidad del empleo y la masa salarial el próximo año”, advirtió.

No es que la casa esté en orden, como asegura el ministro Oddone.

El asesor de la Federación Rural explica que el uso de esa metáfora “sugiere estabilidad, pero las cuentas públicas y las señales de la economía plantean interrogantes sobre la solidez de ese orden y su sostenibilidad en el tiempo”, concluyó.

El valor ideal para los exportadores sería un dólar a 6.500 guaraníes, frente a los 6.300–6.350 registrados en el mercado interbancario y casas de cambio, el nivel más bajo en 16 años.

Asunción, Paraguay | Todo El Campo | La moneda paraguaya, el guaraní, es la que más se ha apreciado frente al dólar en América Latina, publicó Bloomberg Línea. Una mala noticia para el sector exportador.

El diario digital asunceno El Nacional publicó un artículo en el cual expone la preocupación de los exportadores paraguayos por la fuerte apreciación del guaraní frente al dólar, que ha alcanzado niveles mínimos históricos en febrero de 2026.

Pablo Cuevas, gerente de la Cámara Paraguaya de Exportadores (Capex), explicó que la volatilidad cambiaria afecta directamente la competitividad del sector, especialmente en un contexto de “super zafra” como la que se espera para este año.

Se espera que en mayo el valor del dólar se recupere, aunque las proyecciones para abril muestran un tipo de cambio bajo, lo que genera incertidumbre.

Cuevas señaló que el ideal para el sector sería un dólar en torno a los 6.500 guaraníes, frente a los 6.300–6.350 registrados en el mercado interbancario y casas de cambio, el nivel más bajo en 16 años.

También advirtió sobre el riesgo de seguir dogmas económicos sin considerar la realidad local, subrayando la necesidad de políticas adaptadas al contexto paraguayo.

LO QUE SE ESPERA PARA FINES DE 2026.

Analistas del mercado proyectan que a fines de 2026 el dólar estadounidense estará en los 6.875 guaraníes, en un contexto de mayor estabilidad macroeconómica, reducción de volatilidad cambiaria y expectativas de menor presión inflacionaria, lo que influye en la percepción del mercado sobre el valor futuro de la moneda norteamericana, publicó el Nacional en otra nota de mediados de mes.

No obstante, el escenario actual muestra una mejor performance del guaraní, respaldado por sólidos datos de balanza comercial y reservas internacionales que han permitido al Banco Central del Paraguay (BCP) intervenir de forma estratégica para moderar fluctuaciones abruptas, agrega la información.

Final del formulario

La fortaleza del guaraní no solo impacta al sector financiero, sino que tiene efectos directos en la economía de los ciudadanos y las decisiones empresariales. Un dólar proyectado más bajo -en comparación con estimaciones previas- puede contribuir a mitigar aumentos de precios en bienes importados, reducir los costos de insumos para industrias que dependen del comercio exterior y ofrecer certidumbre a empresas que planifican inversiones o expansión.

El gobierno estatal ya ha visitado la zona afectada: “Los ciudadanos necesitan saber que los escuchamos, que no están olvidados y que les respaldamos”.

Brisbane, Australia | Todo El Campo | El noroeste de Queensland ha perdido 94.824 cabezas de ganado debido a las inundaciones provocadas por las lluvias que se dan desde comienzo de año.

Tony Perrett, ministro de Industrias Primarias de Queensland, visitó a los productores afectados para tener una comprensión real y de primera mano sobre las necesidades de la comunidad.

Además de las pérdidas ganaderas, el estado también ha sufrido problemas de infraestructura con carreteras y servicios básicos interrumpidos en varias localidades, con evacuaciones puntuales en zonas rurales.

Jake Webster, productor, dijo que “en poco tiempo” hubo precipitaciones de entre 80 y 120mm”, con zonas que “ya están saturadas”, por lo que “cualquier lluvia más se va directamente río abajo”.

En enero, cuando comenzaron las inundaciones, Webster contaba con 7.000 cabezas de ganado, de las que perdió unas 2.000 como consecuencia de ese suceso meteorológico.

Los 5.000 vacunos que pudo salvar sufrieron la embestida de las lluvias, pero se recuperaron rápidamente cuando lograron secarse y acceder a alimento verde.

COSTO ECONÓMICO Y EMOCIONAL.

De lo que no duda Webster es que “las lluvias pasarán factura al ganado”.

El ministro Perrett comentó: “El país está absolutamente saturado, las aguas de las inundaciones del mes pasado han sido seguidas de cerca por más lluvias y el país simplemente no tiene la oportunidad de secarse”.

En lo humano, “las tormentas y frentes que atraviesan la región continúan desgastando los ánimos” de los habitantes.

“Hay un costo económico y emocional” por parte de los ganaderos enfrentados a “pérdidas significativas”, y eso se paga; a la vez que también incide negativamente en “el flujo económico hacia los pueblos y pequeñas comunidades El impacto ya sido significativo”, subrayó.

En lo que va de 2026, Perret ya realizó tres viajes a la zona afectada porque los ciudadanos necesitan saber que los escuchamos, que no están olvidados y que les respaldamos”, explicó.

Las inundaciones han causado, en algunos establecimientos, pérdidas de entre el 80% y 90% del ganado.

Algunas de las medidas de apoyo estatal y federal son: préstamos de Asistencia en Desastres de hasta 250.000 dólares (australianos) para restablecer las operaciones normales; préstamos esenciales de capital circulante de hasta 100.000 dólares para cubrir costes esenciales; subvenciones para productores primarios de recuperación ante desastres de hasta 75.000 dólares para productores primarios elegibles; subvenciones al transporte de hasta 5.000 dólares por propiedad para mover material esencial, incluyendo forraje, material de construcción, maquinaria y repoblación de ganado, entre otras.

En base a Beef Central de Australia.

Foto del noroeste de Queensland en enero de 2026 | Fotografía de Dudley Harrington en Beff Central.

El asesor de la Federación Rural también cuestionó que en Uruguay se paralice la producción para discutir algún tipo de problemática. Eso no puede pasar, como está pasando con el puerto y Conaprole.

Montevideo | Todo El Campo | El Ec. Milton Ramallo fue entrevistado en el programa Diario Rural (CX 4 Rural) sobre la competitividad de Uruguay el valor del dólar, además de comentar su participación en el Parlamento ante la comisión que analiza el acuerdo del Mercosur con la Unión Europea (UE).

Posteriormente, en sus redes sociales Ramallo escribió un resumen de los conceptos abordados en la entrevista donde sostuvo que “del análisis de la competitividad y los costos en la ganadería uruguaya” surge “una situación compleja donde, a pesar de los precios favorables, la rentabilidad se ve seriamente presionada por una estructura de costos interna al alza y desafíos macroeconómicos”.

Señaló que hay una “pérdida de referencia de los precios históricos”, porque “precios que anteriormente se consideraban excelentes y marcaban una diferencia (como los US$ 4,80 en cuarta balanza), hoy son simplemente el nivel necesario para equilibrar los costos de producción”. Esos costos de producción están descontrolados, subrayó. “Se han ido de control”, para utilizar su expresión.

Advirtió que “en Uruguay la corrección de los costos no suele ser gradual ni controlada, sino que ocurre de forma abrupta, generalmente impulsada por crisis sectoriales o problemas internos”.

En ese escenario, Uruguay tiene “necesidad de inversión” y explicó la desventaja que tenemos frente a competidores: “Al comparar a Uruguay con sus principales competidores (Australia y Nueva Zelanda) en un horizonte de 5 años, se observa una brecha significativa. Mientras que el tipo de cambio en Uruguay perdió un 9%, en Nueva Zelanda ganó un 20% y en Australia un 10%”.

Ahora bien, como ambos países tienen inflaciones estables del entorno del 2-3%, “esa diferencia de valores en los mercados donde todos compiten por el mismo precio debe ser absorbida íntegramente por Uruguay”.

POLÍTICA CAMBIARIA DE URUGUAY.

Sobre el tipo de cambio en Uruguay comentó que en el Banco Central como en el Ministerio de Economía están cómodos con el nivel actual del dólar (en el entorno de los 39 pesos), pero el crecimiento de los costos internos supera por mucho al aumento del tipo de cambio, lo que obliga al productor a cubrir esa diferencia con su bolsillo”.

ACUERDO CON LA UNIÓN EUROPEA.

Ramallo señaló que al dejar ingresas productos lácteos a nuestro país, “Uruguay debe replantear el funcionamiento de nuestra matriz productiva, y no podemos cortar la producción de la forma en que se está haciendo ahora y en forma indiscriminada”.

Si hay algún tipo de diferencias, la discusión se hace de otra forma, no paralizando la producción porque los mercados no admiten cortes de abastecimientos como ocurre actualmente en el puerto de Montevideo y en Conaprole”.

ENTREVISTA COMPLETA.

Producción periodística: Horacio Jaume y Estela Apollonio (Diario Rural, CX4 Rural).

El bloque incluye a las tres de las cuatro principales economías asiáticas, y es el mayor TLC del mundo.

Montevideo | Todo El Campo | El gobierno uruguayo solicitará el ingreso a la Asociación Económica Integral Regional (RCEP), el acuerdo comercial compuesto por 15 países de Asia-Pacífico.

Desde Cancillería señalaron que el paso que dará Uruguay va en línea con otras acciones de gobierno, algunas de ellas heredadas de la administración anterior, como el ingreso al Acuerdo Transpacífico (CPTPP).

El canciller Mario Lubetkin se preguntó por qué Uruguay “no pasa a pensar en un eslabón superior, vistos los resultados positivos que hemos tenido en la actualidad”.

El presidente Orsi “está planteando mirar hacia adelante, seguir buscando caminos de apertura comercial, pensar en esta parte del mundo que es decisiva para nosotros. Al momento es un escenario de esperanza, de análisis, de evaluación y el presidente lo quiso plantear como una reflexión para con el mundo empresarial”, señaló.

ASOCIACIÓN ECONÓMICA INTEGRAL REGIONAL.

La Asociación Económica Integral Regional es un acuerdo de libre comercio (TLC) entre los diez estados miembros de la Asociación de Naciones del Sudeste Asiático (Asean) (Birmania, Brunéi, Camboya, Filipinas, Indonesia, Laos, Malasia, Singapur, Tailandia y Vietnam) y cinco estados de Asia y Oceanía con los que la ASEAN tiene acuerdos de libre comercio existentes (Australia, China, Corea del Sur, Japón y Nueva Zelanda).

El tratado entró en vigencia en junio de 2023.

Los 15 países que lo integran representan el 30% de la población mundial y el 30% del Producto Mundial Bruto.

El tratado RCEP incluye a las tres de las cuatro principales economías asiáticas (China, Japón y Corea del Sur) y es el mayor TLC del mundo.

¿QUÉ MERCADO TENDRÍA URUGUAY?

Para Uruguay, ingresar al RCEP sería oportuno para poder impulsar su carne de vacuno y ovina, con espacio para colocar en países de alta demanda como China, Japón, Corea del Sur o Vietnam.

Los lácteos también podrían tener su espacio. Nueva Zelanda integra el bloque pero nuestro país podría convertirse en un fuerte competidos para productos de calidad. El RCEP también concentra gran parte de la demanda mundial de oleaginosas, celulosa y madera, todos productos que Uruguay produce y exporta. Asimismo, también pueden tener oportunidad los productos de mar y apícolas.

En Uruguay la estructura de costos de los combustibles es una materia pendiente en la que los gobernantes algún día deberán poner el foco.

Montevideo | Todo El Campo | Uruguay sigue ostentando un alto valor en el litro de nafta, que supera los 2 dólares.

En el mundo estamos en el 15º lugar; pero en América Latina somos líderes. Según información de Global Petrol Prices del 2 de febrero.

El precio del litro de nafta en Uruguay alcanza los US$ 2,019, el más alto de América Latina y el 15º a nivel mundial.

Medidos en dólares, los países con el valor más bajo, son: Libia (US$ 0,024/lt de combustible); Irán (US$ 0,029); Venezuela (US$ 0.035)

De los países del Mercosur, Paraguay es el del menor precio, US$ 0,858. Le siguen Brasil (US$ 1,174) y Argentina (US$ 1,193).

A nivel global, solo tienen el litro combustible más caro que Uruguay: Hong Kong (US$ 3,742); Malawi (US$ 2,865); Países Bajos (US$ 2,393); Israel (US$ 2,313); Dinamarca (US$ 2,304); Liechtenstein (US$ 2,180); Singapur (US$ 2,154); Suiza (US$ 2,148); Finlandia (US$ 2,143); Albania (US$ 2,114); Noruega (US$ 2,087); Alemania (US$ 2,055); Irlanda (US$ 2,036); y Grecia (US$ 2,035).

Uruguay ocupa el lugar 15º con el combustible a US$ 2,019.

Le siguen en el ranking con valores por detrás de Uruguay: Francia (US$ 1,986); Portugal (US$ 1,987); Mónaco (US$ 1,963).

LA CLAVE ESTÁ EN LOS IMPUESTOS.

Los datos muestran que en materia de combustibles Uruguay sigue siendo caro, está a niveles similares de los países europeos, y en consecuencia es poco competitivo, además de que dificulta el nivel de vida del ciudadano.

Pero ¿por qué son también son caros (y entre los más caros del mundo) Hong Kong, Malawi, Países Bajos, Israel, o Dinamarca? Básicamente, por la misma razón que Uruguay: los impuestos.

Una regla general -y como tal puede tener excepciones, como es el caso de Estados Unidos- es que los países más ricos tienen los precios más altos. Los países más pobres, en cambio, al igual que producen y exportan petróleo, tienen precios más bajos y muchas veces muy bajos.

Un dato importante, es que todos los países tienen acceso a los mismos precios del petróleo, ya que el mercado internacional no diferencia destino, así y todo, hay diferencias importantes en lo que cada ciudadano paga al llenar el tanque, según el país, lo que se explica no por la acción del mercado, sino por los impuestos que imponen los gobernantes.

En Uruguay la estructura de costos de los combustibles es una materia pendiente en la que los gobernantes algún día deberán poner el foco, de forma tal que en lugar de encarecer el trabajo y la producción la abarate a niveles viables y competitivos.