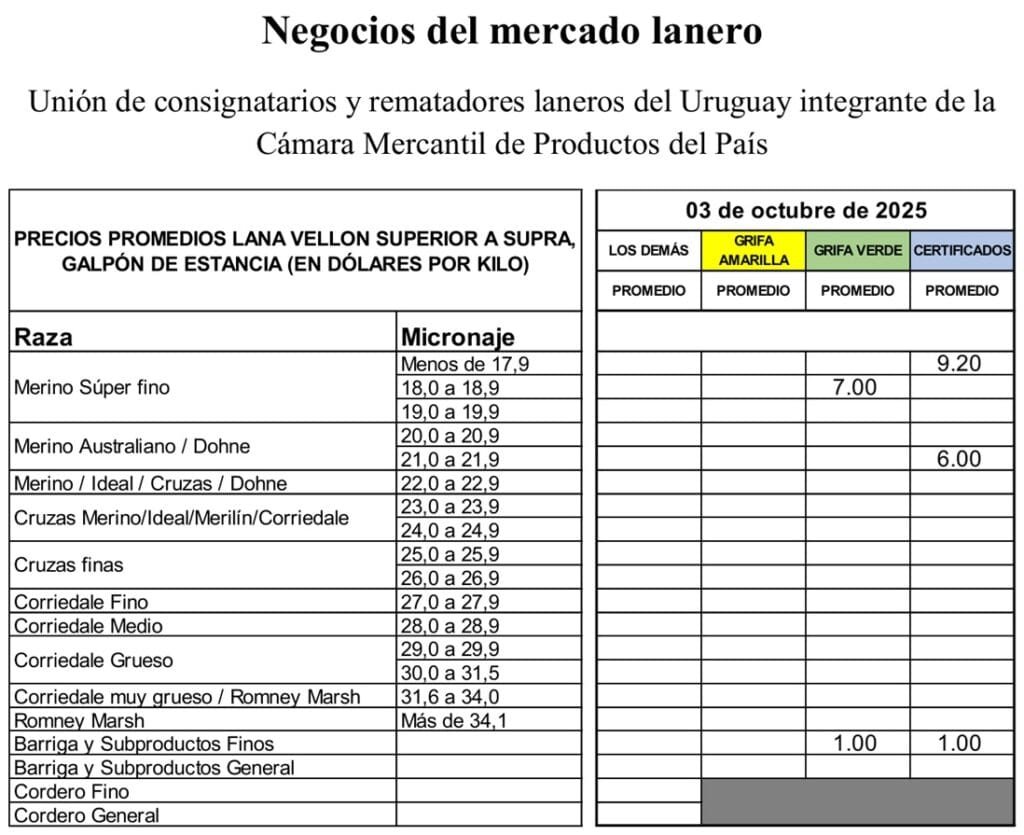

Detalle de lo comercializado. Lotes Merino, Merino Dohne, Ideal, Merilin y Corriedale.

Montevideo | Todo El Campo | El Secretariado Uruguayo de la Lana (SUL), publicó detalle de los negocios de lana en el mercado local. Los lotes comercializados fueron Merino, Merino Dohne, Ideal, Merilin y Corriedale.

Los siguientes son resultados de mediciones objetivas (diámetro y rendimiento al lavado, principalmente), la presentación (lanas acondicionadas con grifa o no), contar con certificaciones y el plazo del pago inciden en los precios logrados. Ordenados por diámetro.

Lote Merino, 1.300 kg. Acondicionado, con grifa verde y con certificación RWS. Diámetro promedio 15,6 micras y 78,0% de rendimiento al lavado. Precio de venta US$ 9,50 el vellón y US$ 1,00 los subproductos. Plazo de pago 45 días.

Lote Merino, 22.000 kg. Acondicionado, con grifa verde y con certificación RWS. Diámetro promedio 16,5 micras y 77,0% de rendimiento al lavado. Precio de venta US$ 9,00 el vellón y US$ 1,00 los subproductos. Plazo de pago 90 días.

Lote Merino, 3.000 kg. Acondicionado, con grifa verde y con certificación RWS. Diámetro promedio 16,7 micras y 77,6% de rendimiento al lavado. Precio de venta US$ 8,70 el vellón y US$ 1,00 los subproductos. Plazo de pago 60 días.

Lote Merino Dohne, – 2.600 kg. Acondicionado, con grifa verde y con certificación RWS. Diámetro promedio micras 17,6 y 78,3 % de rendimiento al lavado. Precio de venta US$ 7,80 el vellón y US$ 1,00 los subproductos. Plazo de pago 45 días.

Lote Merino, 7.000 kg. Acondicionado, con grifa verde y con certificación RWS. Diámetro promedio 17,7 micras y 78,0% de rendimiento al lavado. Precio de venta US$ 8,00 el vellón y US$ 1,00 los subproductos. Plazo de pago 90 días.

Lote Merino, 1.300 kg. Acondicionado, con grifa verde y con certificación RWS. Diámetro promedio 17,9 micras y 79,0 % de rendimiento al lavado. Precio de venta US$ 7,50 el vellón y US$ 1,00 los subproductos. Plazo de pago 45 días.

Lote Merino, 15.000 kg. Acondicionado y con grifa verde. Diámetro promedio 18,6 micras y 78,3% de rendimiento al lavado. Precio de venta US$ 7,00 el vellón y US$ 1,00 los subproductos. Plazo de pago 60 días.

Lote Merino, 12.000 kg. Acondicionado, con grifa verde y con certificación RWS. Diámetro promedio 18,9 micras y 79,8% de rendimiento al lavado. Precio de venta US$ 7,00 el vellón y US$ 1,00 los subproductos. Plazo de pago 60 días.

Lote Merino, 1.100 kg. Acondicionado y con grifa verde. Diámetro promedio 20,1 micras y 75,0 % de rendimiento al lavado. Precio de venta US$ 5,25 el vellón y US$ 1,00 los subproductos. Plazo de pago 45 días.

Lote Merino, 1.100 kg. Acondicionado y con grifa verde. Diámetro promedio 20,9 micras y 76,9 % de rendimiento al lavado. Precio de venta US$ 6,20 el vellón y US$ 1,00 los subproductos. Plazo de pago 45 días.

Lote Merino, 9.000 kg. Acondicionado, con grifa verde y con certificación RWS. Diámetro promedio 21,0 micras y 80,0% de rendimiento al lavado. Precio de venta US$ 6,00 el vellón y US$ 1,00 los subproductos. Plazo de pago 90 días.

Lote Merino, 6.000 kg. Acondicionado, con grifa verde y con certificación RWS. Diámetro promedio 21,5 micras y 77,2 % de rendimiento al lavado. Precio de venta US$ 6,00 el vellón y US$ 1,00 los subproductos. Plazo de pago 45 días.

Lote (no especifica), 5.300 kg. Acondicionado, con grifa verde y con certificación RWS. Diámetro promedio micras 21,5 y 80,5 % de rendimiento al lavado. Precio de venta US$ 5,70 el vellón y US$ 1,00 los subproductos. Plazo de pago 45 días.

Lote Ideal, 21.000 kg. Acondicionado y con grifa verde. Diámetro promedio 21,8 micras y sin datos de rendimiento al lavado. Precio de venta US$ 4,80 el vellón y US$ 1,00 los subproductos.

Lote Merilin, 500 kg. Acondicionado y con grifa verde. Diámetro promedio 22,3 micras y 78,0% de rendimiento al lavado. Precio de venta US$ 4,00 el vellón y US$ 1,00 los subproductos. Contado.

Lote Merilin, 130 kg. Acondicionado y con grifa verde. Diámetro promedio 23,0 micras y 77,9% de rendimiento al lavado. Precio de venta US$ 3,00 el vellón y US$ 1,00 los subproductos. Contado.

Lote Merilin, 2.500 kg. Acondicionado y con grifa verde. Diámetro promedio 24,4 micras y 74,0% de rendimiento al lavado. Precio de venta US$ 3,20 el vellón y US$ 1,00 los subproductos. Plazo de pago 45 días.

Lote Corriedale, 3.500 kg. Sin acondicionar. Diámetro promedio estimado 27,0 micras y sin datos de rendimiento al lavado. Precio de venta US$ 1,50 el vellón y US$ 0,50 los subproductos.Lote Corriedale, 2.500 kg. Sin acondicionar. Diámetro promedio estimado 27,5 micras y sin datos de rendimiento al lavado. Precio de venta US$ 1,35 el vellón y US$ 0,50 los subproductos.

Informe semanal de lana en el mercado internacional.

Montevideo | Todo El Campo | El mercado australiano de lana finalizó otra semana con una fuerte tendencia al alza. El aumento del Indicador del Mercado del Este (IME) en dólares estadounidenses fue del 7,1% cerrando a US$ 9,61 (+64 centavos) el kilo base limpia. En dólares australiano el incremento fue de (8,1%) llegando a los AU$ 14,53.

En la moneda australiana estamos ante la décima semana consecutiva de subas del indicador, la secuencia más larga de aumentos continuos, desde 1987, y con el valor más alto desde junio de 2022.

En dólares estadounidenses se llegó al punto más alto del IME desde febrero 2023.

EL MERCADO.

Esta semana, las lanas Merino finas (de 19 micras o menos) alcanzaron su precio más alto en dos años, mientras que las lanas Merino de mayor diámetro llegaron a niveles no vistos en cinco años.

Los recortes (skirtings) también subieron con fuerza, entre 100 y 150 centavos australianos por kilo limpio.

Las lanas del sector Cruza (crossbreds) tuvieron una buena semana, con aumentos de entre 60 y 80 centavos australianos en ambos días, alcanzando también máximos de cinco años.

No puede pasarse por alto que la oferta de las últimas semanas se ha mantenido en niveles bajos para esta época del año. Esta semana se ofertaron un total de 29.773 fardos, de los cuales se vendió el 98,2%. Los vendedores supieron capitalizar el buen momento del mercado, lo que llevó la tasa de ventas concretadas a su nivel más alto en los últimos siete años.

Según comentarios de AWI, la conferencia “Nanjing Wool Market” realizada el pasado fin de semana fue considerada, en términos generales, como positiva, destacándose como la que ha ofrecido mayores oportunidades de negocio desde 2018.

Entre los principales factores que impulsan este momento favorable se encuentran los niveles históricamente bajos de inventario y un aumento en la demanda, evidenciado por un mayor volumen de lana que circula de forma más ágil a lo largo de la cadena de suministro.

Asimismo, la demanda proveniente de Europa depende ahora, en una parte, de tops e hilados producidos en China y el suministro dominante para ese mercado de consumo europeo depende de la certificación RWS o “Non Mulesed.

Se espera que esta tendencia de demanda por este tipo de lanas continúe en ascenso.

LA ACTIVIDAD DE ESTA SEMANA.

Para la semana que comienza se espera una oferta superior a la de la semana actual. Al momento hay inscriptos 35.260 fardos a venderse en los tres centros (Sídney, Melbourne y Fremantle) entre los días. Aunque el centro de Fremantle con venta solo el día martes.

En base a reporte del Secretariado Uruguayo de la Lana (SUL).

El Secretariado Uruguayo de la Lana (SUL) informó sobre el mercado internacional

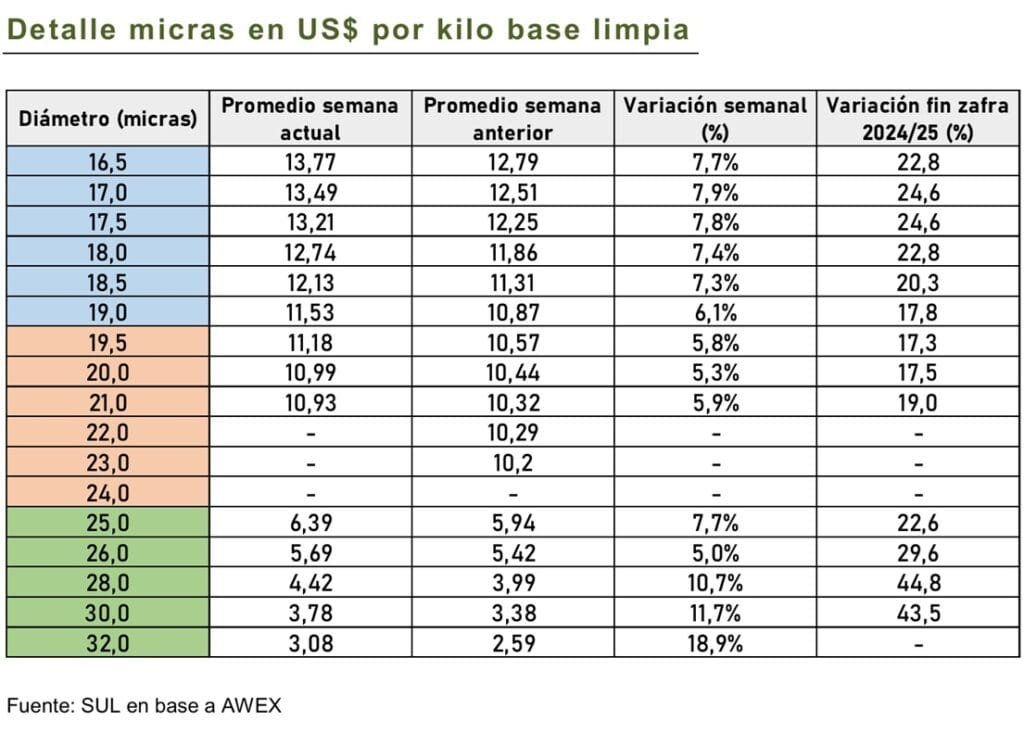

Montevideo | Todo El Campo | En la semana que finaliza, el Indicador de Mercados del Este (IME) continuo esta semana con una fuerte tendencia al alza.

El aumento en moneda australiana fue de 25 centavos (1,9%) y el cierre se ubicó en US$ 13,44; en dólares estadounidenses la suba fue de 25 centavos (2,9%) y culminó en US$ 8,97.

En materia cambiaria la moneda australiana ganó territorio frente al dólar americano y cerró la semana en 0,668.

Al observarse en comportamiento en moneda local, esta fue la novena semana consecutiva de subas del indicador, la secuencia más larga de aumentos continuos, desde 2009.

El IME se encuentra ahora en su punto más alto desde marzo 2023 tanto en moneda local como en dólares estadounidenses.

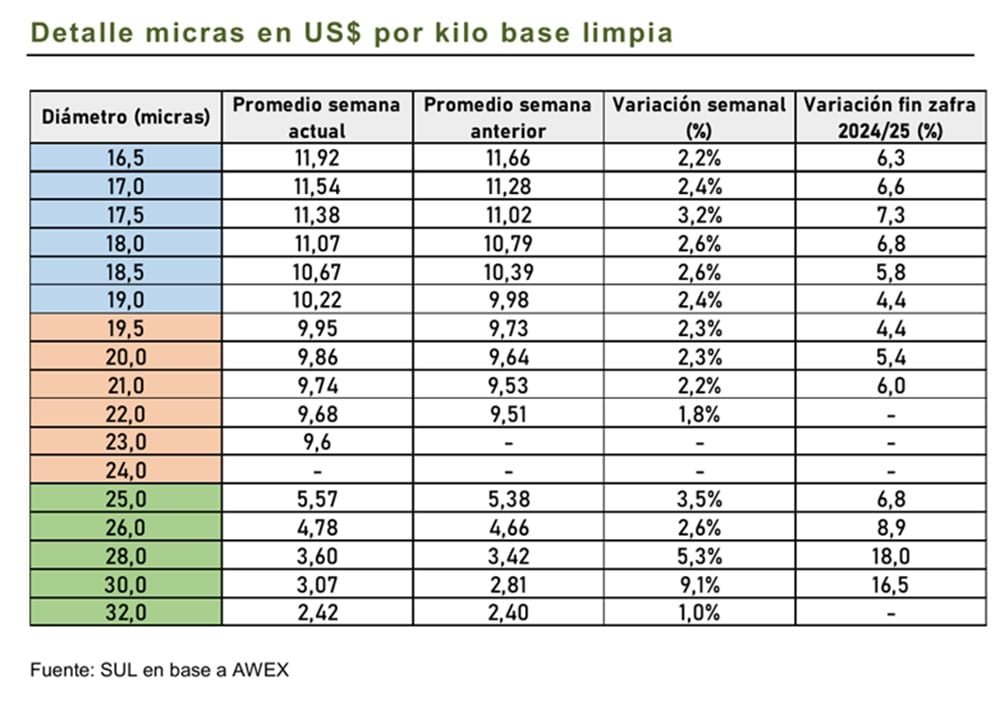

Todos los lotes de lana recibieron un fuerte interés por parte de los compradores, lo cual se reflejó en los precios de los distintos tipos y diámetros. Sin embargo, dentro del sector Merino es importante distinguir dos comportamientos en cuanto a los aumentos. Por un lado, las lanas de 18 micras y más finas registraron una apreciación significativa, con subas semanales que oscilaron entre el 3,5% y el 3,9%.

Por otro lado, los lotes Merino de más de 18 micras mostraron incrementos más moderados, con aumentos de entre el 1,2% y el 2,3%.

Esa diferencia podría atribuirse a una mayor competencia esta semana por las lanas superfinas, que atrajeron una demanda más activa del mercado, lotes por lo general adecuados para la producción europea o con especificaciones destinadas a ese mercado.

CONFERENCIA ANUAL DEL MERCADO DE LANA EN NANJING.

Este fin de semana se llevará a cabo nuevamente la conferencia anual del mercado de lana en Nanjing, un evento clave para la industria. A la espera de conocer las novedades que puedan surgir, se destaca el hecho (poco habitual) de que el mercado haya mostrado subas constantes, justo semanas antes a la fecha de la conferencia. Este hecho puede verse como una señal positiva.

OFERTA DE LA SEMANA PRÓXIMA.

Para la semana que viene se espera una oferta bastante similar a la de la semana actual.

Al momento hay inscriptos 30.000 fardos a venderse en los tres centros (Sídney, Melbourne y Fremantle) entre los días. Aunque el centro de Fremantle con venta solo el día martes.

Las mayores subidas de precio de la semana provinieron del sector vellón Merino de 17 micras. Informe del Secretariado Uruguayo de la Lana.

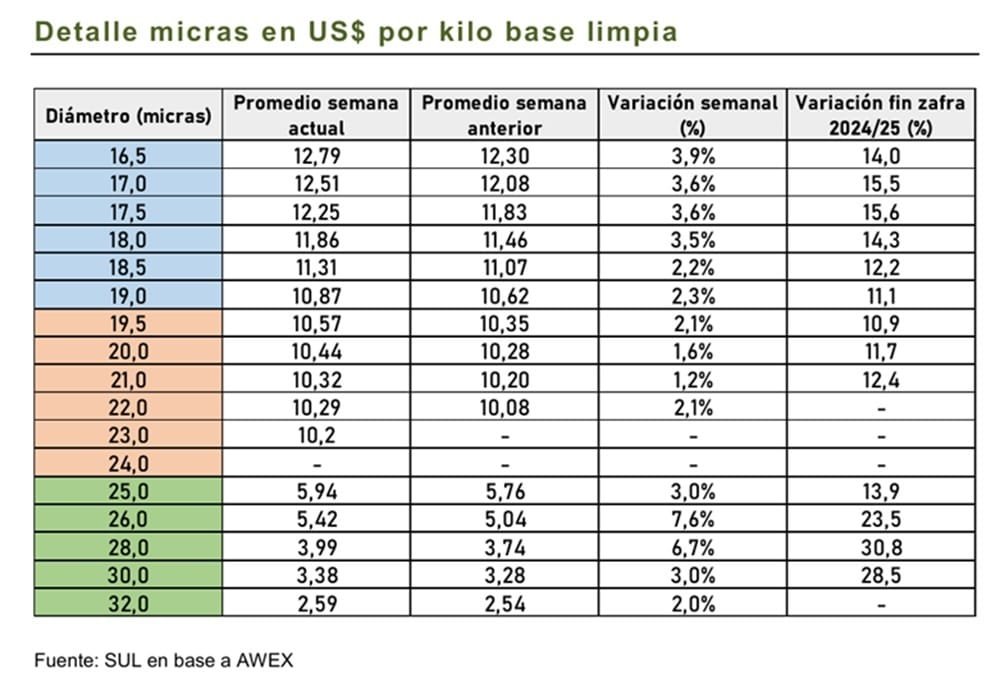

Montevideo | Todo El Campo | El Indicador de Mercados del Este (IME) continuo esta semana con una fuerte tendencia al alza. El aumento en moneda australiana fue de 28 centavos (2,2%) y el cierre se ubicó en AU 13,19. En dólares estadounidenses el IME subió 30 centavos (3,6%) y culminó en US$ 8,72.

En materia cambiaria la moneda australiana ganó territorio frente al dólar americano y cerró la semana en 0,661.

El mercado registró un fuerte repunte en el primer día de remates de esta semana, con un aumento del 3,2% en el Indicador, un salto diario que no se veía desde hacía varios meses. El segundo día, a pesar de que también tuvo resultados positivos, fueron más moderados los aumentos del indicador y los individuales de cada uno de los diámetros.

En el sector Merino todos los tipos y diámetros de lana se vendieron entre 35 y 50 centavos australianos por kilo base limpia más caros. Las mayores subidas de precio de la semana provinieron del sector vellón Merino de 17 micras, un aumento de 57 y 69 centavos australianos en Melbourne y Sídney, respectivamente.

Los “skirtings” de Merino mostraron un comportamiento similar al de los vellones, registrando importantes subas a lo largo de los dos días de remates. Los lotes de mayor largo y bajo contenido vegetal fueron los más destacados, impulsados por una firme demanda del sector comprador.

En cuanto al sector de lanas cruzas los precios alcanzaron niveles que no se veían desde hace cuatro o cinco años, con un aumento de 10 centavos australianos por kilo limpio esta semana, manteniendo la tendencia alcista sostenida de los últimos 12 meses.

MENOR OFERTA.

Los volúmenes en los remates se mantienen ajustados, con 246.305 fardos ofrecidos en las primeras ocho semanas. Esto representa una baja del 8% en comparación con la temporada pasada, aunque sigue estando por encima de los niveles registrados en 2019 y 2020.

Para la semana que viene se espera una oferta bastante similar a la de la semana actual. Al momento hay inscriptos 31.000 fardos a venderse en los tres centros (Sídney, Melbourne y Fremantle) entre los días. Aunque el centro de Fremantle con venta solo el día martes.

—

Foto de portada: esquila ovinos Ideal en la Expo Prado 2025.

Mercado de lanas local; informe del SUL sobre lotes Merino, Ideal, Merino Dohne, Corriedale y lote cruza.

Montevideo | Todo El Campo | El Secretariado Uruguayo de Lana (SUL) publicó el detalle del mercado local de lanas, con resultados de mediciones objetivas (diámetro y rendimiento al lavado, principalmente), la presentación (lanas acondicionadas con grifa o no), contar con certificaciones y el plazo del pago inciden en los precios logrados.

El mercado local tuvo los siguientes negocios, ordenados por diámetro.

Lote Merino – 8.000 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 16,2 micras y 79,4% de rendimiento al lavado. Precio de venta US$ 7,80 el vellón y US$ 1,00 los subproductos. Plazo de pago 45 días.

Lote Merino – 26.000 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 16,3 micras y 83,3% de rendimiento al lavado. Precio de venta US$ 8,00 el vellón y US$ 1,00 los subproductos. Plazo de pago 120 días.

Lote Merino – 3.500 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 17,2 micras y 77,8% de rendimiento al lavado. Precio de venta US$ 7,00 el vellón y US$ 1,00 los subproductos. Plazo de pago 60 días.

Lote Merino – 2.000 kg. Acondicionado y con grifa verde. Diámetro promedio 17,2 micras y 81,2% de rendimiento al lavado. Precio de venta US$ 7,00 el vellón y US$ 1,00 los subproductos. Plazo de pago 60 días.

Lote Merino – 3.000 kg. Acondicionado y con grifa verde. Diámetro promedio 17,4 micras y 80,2% de rendimiento al lavado. Precio de venta US$ 7,30 el vellón y US$ 1,00 los subproductos. Plazo de pago 60 días.

Lote Merino – 2.000 kg. Acondicionado y con grifa verde. Diámetro promedio 17,6 micras y 78,0% de rendimiento al lavado. Precio de venta US$ 6,20 el vellón y US$ 1,00 los subproductos. Plazo de pago 45 días.

Lote Merino – 3.000 kg. Acondicionado y con grifa verde. Diámetro promedio 18,2 micras y 78,0% de rendimiento al lavado. Precio de venta US$ 6,20 el vellón y US$ 1,00 los subproductos. Plazo de pago 45 días.

Lote Merino – 3.000 kg. Acondicionado y con grifa verde. Diámetro promedio 18,5 micras y 76,2 % de rendimiento al lavado. Precio de venta US$ 6,00 el vellón y US$ 1,00 los subproductos. Plazo de pago 60 días.

Lote Merino – 2.000 kg. Acondicionado y con grifa verde. Diámetro promedio 19,2 micras y 79,0% de rendimiento al lavado. Precio de venta US$ 5,20 el vellón y US$ 1,00 los subproductos. Plazo de pago 30 días.

Lote Merino – 4.000 kg. Acondicionado, con grifa verde y con certificación RWS y Orgánica. Diámetro promedio 19,5 micras y 79,9 % de rendimiento al lavado. Precio de venta US$ 6,00 el vellón y US$ 1,00 los subproductos. Plazo de pago 30 días.

Lote Merino – 1.000 kg. Acondicionado y con grifa verde. Diámetro promedio 19,7 micras y 76,0% de rendimiento al lavado. Precio de venta US$ 5,30 el vellón y US$ 1,00 los subproductos. Plazo de pago 60 días.

Lote Merino – 4.000 kg. Acondicionado y con grifa verde. Diámetro promedio 20,2 micras y 75,0% de rendimiento al lavado. Precio de venta US$ 5,00 el vellón y US$ 1,00 los subproductos. Plazo de pago 60 días.

Lote Merino – 2.000 kg. Acondicionado y con grifa verde. Diámetro promedio 21,1 micras y 79,0% de rendimiento al lavado. Precio de venta US$ 4,80 el vellón y US$ 1,00 los subproductos. Plazo de pago 45 días.

Lote Ideal – 5.000 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 22,1 micras y 79,5% de rendimiento al lavado. Precio de venta US$ 4,50 el vellón y US$ 1,00 los subproductos. Plazo de pago 90 días.

Lote Merino Dohne – 8.000 kg. Acondicionado y con grifa verde. Diámetro promedio 22,5 micras y 80,0% de rendimiento al lavado. Precio de venta US$ 4,00 el vellón y US$ 0,90 los subproductos. Plazo de pago 60 días.

Lote cruza – 5.000 kg. Acondicionado y con grifa verde. Diámetro promedio 23,0 micras y 77,0% de rendimiento al lavado. Precio de venta US$ 3,70 el vellón y US$ 1,00 los subproductos. Plazo de pago 45 días.

Lote Merino Dohne – 4.000 kg. Acondicionado y con grifa verde. Diámetro promedio 24,0 micras y 79,0% de rendimiento al lavado. Precio de venta US$ 2,80 el vellón y US$ 0,80 los subproductos. Plazo de pago 90 días.

Lote Corriedale – 7.000 kg. Acondicionado y con grifa verde. Diámetro promedio 26,4 micras y 80,0% de rendimiento al lavado. Precio de venta US$ 1,40 el vellón y US$ 1,00 los subproductos. Plazo de pago 45 días.

Lote Corriedale – 4.500 kg. Sin acondicionar, lote tradicional. Diámetro promedio estimado 28,5 micras y sin datos de rendimiento al lavado. Precio de venta US$ 1,00 el vellón y US$ 0,40 los subproductos. Plazo de pago 30 días.

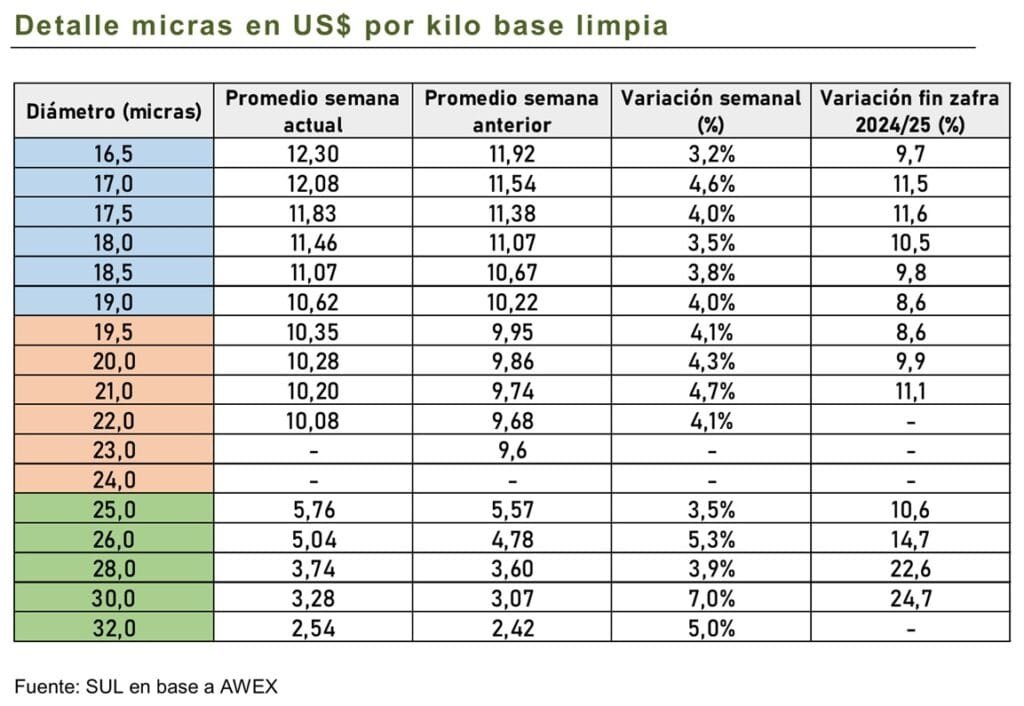

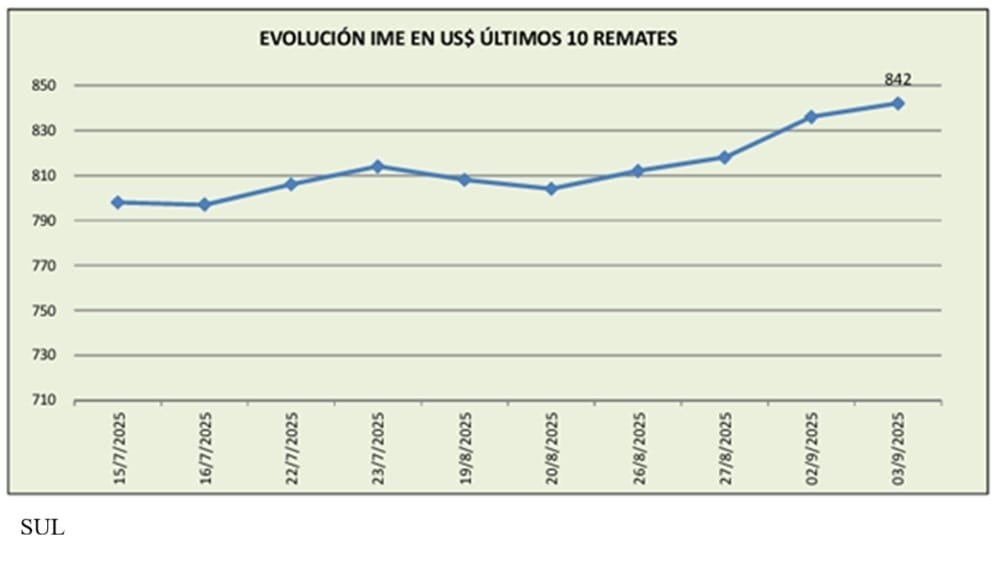

Montevideo | Todo El Campo | El Indicador de Mercados del Este (IME) se encuentra en su nivel de cierre semanal más alto desde mayo 2023, tanto en dólares australianos como estadounidenses, informó el Secretariado Uruguayo de la Lana (SUL) en el boletín semanal.

En moneda australiana, el aumento fue de 30 centavos (2,4%) y el cierre se ubicó en AU$ 12,91; en dólares americanos el IME subió 24 centavos (2,9%) y quedó en US$ 8,42. (En materia cambiaria la moneda australiana ganó territorio frente al dólar americano y cerró la semana en 0,652).

El mercado lanero australiano continua su tendencia positiva sostenida. Además de la importante suba, esta semana es la primera vez, desde 1979, que el mercado sube de manera consecutiva las primeras siete semanas de una zafra nueva.

Esta fue la séptima semana de la zafra 2025/2026 y la séptima semana en subir en moneda local, subrayó el SUL.

A pesar de que se viene observando una leve tendencia alcista desde ya hace unos meses, esta semana se observó cierta aceleración en esa tendencia.

La oferta semanal de lana se ha mantenido en niveles bajos, con volúmenes que no superan los 30.000 fardos, un comportamiento poco habitual para esta época del año, en la que históricamente se observa una mayor disponibilidad. Si bien se ha registrado cierta recuperación en el mercado, es importante no perder de vista el impacto de la oferta, ya que este factor continúa siendo determinante en la dinámica del comercio y en la formación de precios.

Según el informe semanal de AWI, existe un consenso general entre comerciantes e intermediarios: muchos de ellos están retrasados en sus compras y expresan preocupación por la posibilidad de que esta tendencia de baja oferta se prolongue.

Todos los tipos y diámetros de lana registraron subas. En el sector de lanas Merino se observó una fuerte competencia entre compradores, destacándose una presión significativa de la demanda sobre las lanas finas, particularmente en el rango de 16,0 a 18,0 micras. Por otra parte, en el sector de lanas cruzas es donde se han observado los mayores aumentos, en términos porcentuales.

Para la semana que viene se espera una oferta bastante similar a la de la semana actual. Al momento hay inscriptos 28.447 fardos a venderse en los tres centros (Sídney, Melbourne y Fremantle) entre los días martes y miércoles.