El mercado local recompensa calidad, trazabilidad y presentación, mientras penaliza cualquier desvío en finura o rendimiento.

Montevideo | Todo El Campo | El mercado lanero local mostró una fuerte dispersión de precios, con premios nítidos para los lotes Merino más finos, bien acondicionados y certificados, mientras que las lanas de mayor diámetro y sin presentación adecuada volvieron a quedar rezagadas. La calidad, la trazabilidad y el rendimiento al lavado se consolidan como los factores que definen el valor.

Efectivamente, hay características que muestran una marcada segmentación de precios, finura, rendimiento al lavado y las certificaciones continúan siendo factores decisivos.

Los lotes Merino más finos -en el entorno de las 18 micras- alcanzaron valores destacados, superando los US$ 8 por vellón cuando combinan buen rendimiento y grifa verde.

La certificación RWS sigue aportando un diferencial, aunque no siempre logra compensar plazos de pago más largos.

A medida que aumenta el diámetro, los valores caen de forma sostenida, con un escalón pronunciado a partir de las 21 micras y un derrumbe en las lanas Corriedale sin acondicionar, que no llegan al US$ 1,5 por kilo.

El mercado premia calidad, trazabilidad y presentación, mientras penaliza cualquier desvío en finura o rendimiento.

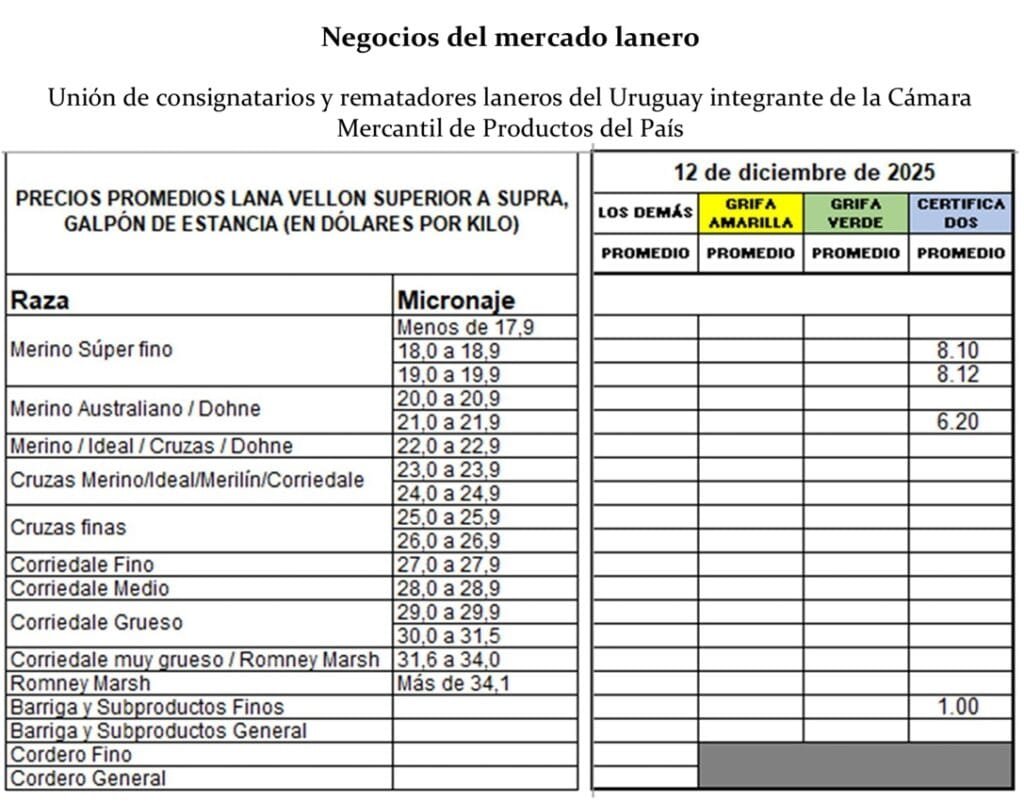

DETALLE DE COMERCIALIZACIONES REALIZADAS.

Los siguientes datos aportados por el Secretariado Uruguayo de Lanas (SUL) sobre comercializaciones de la semana pasada muestran resultados de mediciones objetivas (diámetro y rendimiento al lavado, principalmente), la presentación (lanas acondicionadas con grifa o no), contar con certificaciones y el plazo del pago inciden en los precios logrados (ordenados por diámetro).

Lote Merino – 4.000 kg. Acondicionado y con grifa verde. Diámetro promedio 18,3 micras y 78,5 % de rendimiento al lavado. Precio de venta US$ 8,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 2.500 kg. Acondicionado y con grifa verde. Diámetro promedio 18,3 micras y 77,3 % de rendimiento al lavado. Precio de venta US$ 7,60 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 20.000 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 18,7 micras y 77,2 % de rendimiento al lavado. Precio de venta US$ 7,85 el vellón y US$ 1,00 los subproductos. Plazo de pago a 90 días.

Lote Merino – 6.000 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 18,7 micras y 79,0 % de rendimiento al lavado. Precio de venta US$ 7,80 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 4.500 kg. Acondicionado y con grifa verde. Diámetro promedio 18,8 micras y 79,3 % de rendimiento al lavado. Precio de venta US$ 7,50 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 3.500 kg. Acondicionado y con grifa verde. Diámetro promedio 19,2 micras y 79,0 % de rendimiento al lavado. Precio de venta US$ 7,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino Dohne – 20.000 kg. Acondicionado, con grifa verde y certificación RWS y Orgánico. Diámetro promedio 19,5 micras y 76,5 % de rendimiento al lavado. Precio de venta US$ 8,12 el vellón y US$ 1,00 los subproductos. Plazo de pago a 90 días.

Lote Merino – 10.000 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 20,4 micras y 79,9 % de rendimiento al lavado. Precio de venta US$ 7,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 90 días.

Lote Merino – 1.000 kg. Acondicionado y con grifa verde. Diámetro promedio 20,5 micras y 78,0 % de rendimiento al lavado. Precio de venta US$ 6,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 2.000 kg. Acondicionado y con grifa verde. Diámetro promedio 20,8 micras y 75,0 % de rendimiento al lavado. Precio de venta US$ 5,50 el vellón y US$ 1,00 los subproductos. Plazo de pago a 45 días.

Lote Merino – 2.500 kg. Acondicionado y con grifa verde. Diámetro promedio 21,2 micras y 82,0 % de rendimiento al lavado. Precio de venta US$ 5,80 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino Dohne – 5.000 kg. Acondicionado y con grifa verde. Diámetro promedio 21,5 micras y 74,0 % de rendimiento al lavado. Con alto porcentaje de vellón inferior. Precio de venta US$ 4,50 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 4.000 kg. Acondicionado y con grifa verde. Diámetro promedio 21,8 micras y 78,0 % de rendimiento al lavado. Precio de venta US$ 5,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 45 días.

Lote Cruza fina – 5.000 kg. Acondicionado y con grifa verde. Diámetro promedio 22,3 micras y 79,0 % de rendimiento al lavado. Precio de venta US$ 5,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Cruza – 3.000 kg. Acondicionado y con grifa verde. Diámetro promedio 23,0 micras y 80,0 % de rendimiento al lavado. Precio de venta US$ 4,30 el vellón y US$ 0,80 los subproductos. Plazo de pago a 60 días.

Lote Corriedale – 4.000 kg. Lote tradicional, sin acondicionar. Diámetro promedio estimado 29,0 micras y sin datos de rendimiento al lavado. Precio de venta US$ 1,40 el vellón y US$ 0,40 los subproductos. Plazo de pago a 60 días.

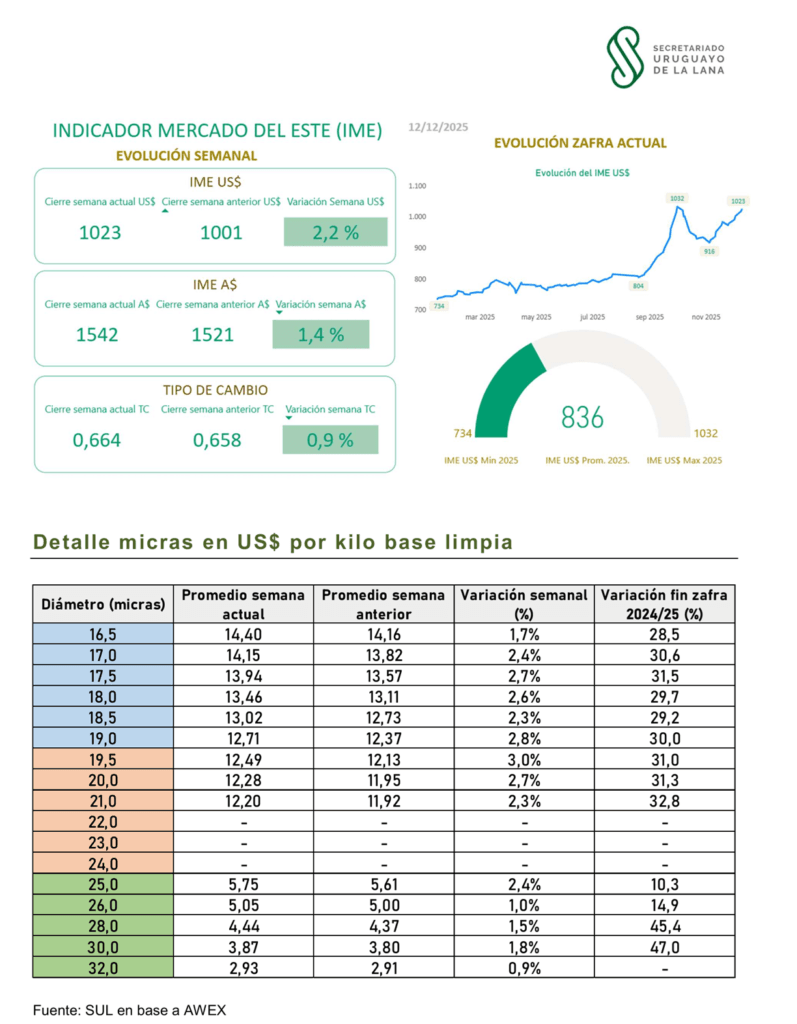

En los últimos 12 meses, el Indicador del Mercado del Este subió 40% en dólares estadounidenses.

Montevideo | Todo El Campo | La semana comienza con el valor promedio de la lana afirmándose por encima de los 10 dólares el kilo base limpia. La semana pasada las ventas se realizaron los días 9 y 10 de diciembre, acumulando subas que significaron un crecimiento del 2,2%. El valor promedio se posicionó en US$ 10,23

El martes 9 de diciembre -primera jornada de operaciones-, el Indicador de Mercados del Este (IME) se fortaleció en ambas monedas. En dólares australianos la suba fue de 12 centavos, +0,8%, finalizando en AU$15,33. En dólares estadounidenses, el IME aumentó 16 centavos (1,6%), cerrando en U$$ 10,17, informó el Secretariado Uruguayo de la Lana (SUL).

El mercado del martes se observó firme, el cual abrió y cerró con movimientos positivos.

El sector Merino presentó mejoras de precios, con un ambiente firme y con vendedores dispuestos a aceptar ofertas a medida que avanzaba la jornada.

Los mayores incrementos se dieron en los diámetros entre 17,5 – 19,5 micras, mientras que los diámetros de 21,5 micras y más se mantuvieron firmes, apoyados por una oferta limitada.

El sector cruza, mostró una mejora generalizada, impulsada por una oferta atractiva para los compradores, lotes de mejor estilo y bien preparados.

Las comercializaciones continuaron el miércoles 10, reafirmando las subas en ambas monedas. El dólar australiano trepó 9 centavos (0,6%), finalizando en AU$ 15,42. En dólares estadounidenses, el IME aumentó 6 centavos (0,6%), cerrando en U$$ 10,23.

El sector Merino mostró un tono firme y en la mayoría de los diámetros alza de precios. Los mayores incrementos se dieron en los diámetros entre 18,0 – 19,0 micras, así como también en lotes con mejores características de calidad.

Las únicas bajas se observaron en el centro del norte, 17,5 micras y más finas, en vellones con problemas de resistencia y largo de mecha.

La lana con especificaciones «europeas» tuvo gran demanda y se pagó con premio.

Las lanas cruza, mantuvieron un comportamiento estable y firme, con debilidad puntual en las 26 micras.

La suba de la semana pasada respecto al anterior fue del 2,2% pasando de US$ 10,01 a US$ 10,23.

EN UN AÑO EL IME CRECIÓ 40%.

El SUL indicó que en términos interanuales, el IME se ubica un 35% por encima en dólares australianos y un 40% por encima en dólares estadounidenses, en comparación con el mismo período del año pasado.

Sobre cuáles han sido los ingresos en lo que va de la zafra por venta de lana, informó: “En dólares australianos, el impulso general del mercado elevó las ventas totales de lana por encima de los mil millones (1.033 millones). Esto equivale a 152 millones de dólares brutos adicionales respecto a la misma fecha de la temporada pasada”.

La oferta de esta semanal aumentó un 23% respecto a la anterior, alcanzando un total de 40.795 fardos. Han sido pocas las ocasiones en esta zafra en las que la oferta semanal superó los 40.000 fardos, y aun así el mercado reaccionó de forma positiva pese a este incremento.

LA ÚLTIMA SEMANA ANTES DEL RECESO POR LAS FIESTAS.

Para la semana en curso, que es la última de remates antes del tradicional receso de Navidad y fin de año, se proyecta una oferta similar, 40.509 fardos. Los mismos serán puestos a la venta en los tres centros durante los días martes y miércoles.

Con ventas los días martes y miércoles, la semana cerró con un alza del 2,4 respecto a la semana anterior, ubicando el promedio en US$ 10,01.

Montevideo | Todo El Campo | Al comenzar diciembre las lanas subieron en el Indicador del Mercado del Este (IME, que tuvo operaciones los días 2 y 3 en Sídney y Melbourne.

El día martes 2 de diciembre el valor promedio aumento 1,2% pasando a US$ 990, con una oferta de 20.475 fardos de los que se vendieron 19.199 (93,8% del total).

El mercado se mostró firme, con el sector Merino con comportamiento positivo y mayor fortaleza en los diámetros finos y lotes de mejor rendimiento, informó el Secretarioado Uruguayo de la Lana (SUL).

El sector cruza tuvo un mercado estable con oferta disponible reducida, los diámetros más finos (menores de 28 micras) se mantuvieron firmes, mientras que los más gruesos (mayores de 30 micras), tendieron a leves bajas.

Las ventas continuaron el miércoles 3, con una nueva suba, del 1,1%, cerrando el IME a US$ 10,01, volviendo a ubicarse encima de los diez dólares, aunque sólo sea por un centavo.

El miércoles 3 se ofertaron 14.860 fardos, con una venta de 14.333 (96,5% del total).

El SUL informó que el mercado fue “activo y optimista, con buena participación y competencia en la mayoría de los diámetros”.

En la semana, los principales compradores de vellón Merino fueron Techwool Trading (19,8 %), Endeavour Wool Exports (14,5 %), PJ Morris Wools (12,8 %) y Sequoia Materials (10,1 %).

FARDOS OFERTADOS EN LA ZAFRA.

La oferta acumulada de fardos en lo que va de la zafra actual es 4,9% menor que en el mismo período de la zafra anterior. A su vez, los datos de las pruebas de AWTA muestran una caída del 14% respecto al año pasado, lo que sugiere una reducción más marcada de las existencias en manos de los productores, señaló el SUL en su análisis semanal.

El martes de la semana próxima se retoman las ventas.

Semanalmente se informa sobre la comercialización que además incluye el reporte sobre el llamado de precios del SUL.

Montevideo | Todo El Campo | Se comercializaron lotes Merino, Ideal, Cruza y Corriedale. En el llamado a precio, los lotes fueron Merino, Ideal, Merino Dohne, Merilin y Corriedale.

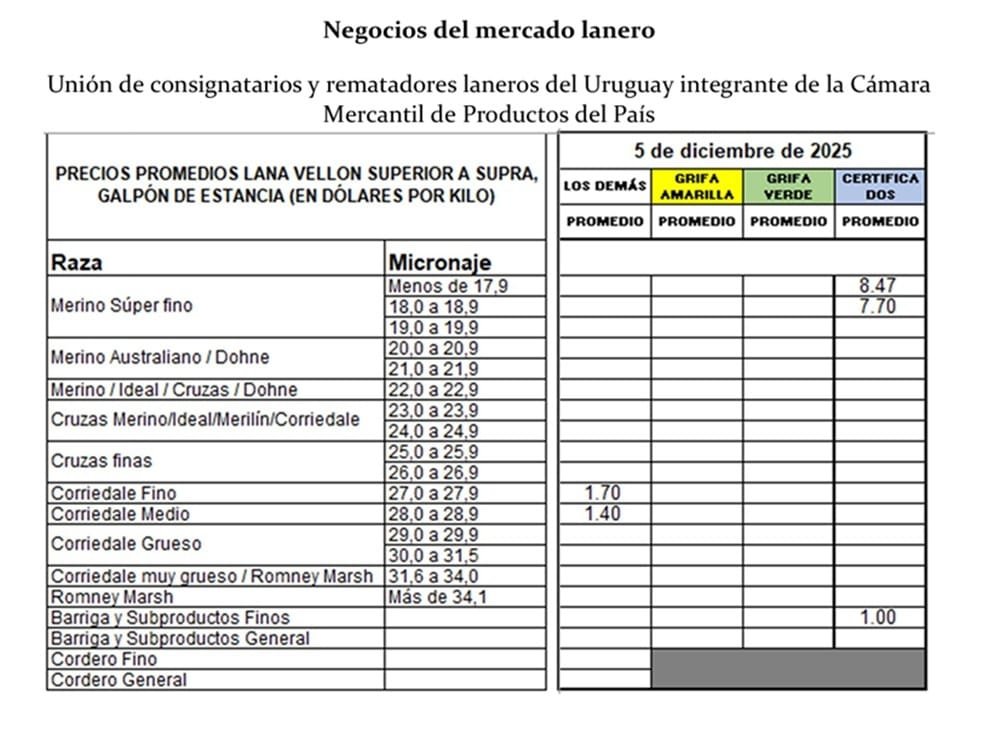

El reporte indica también los resultados de mediciones objetivas (diámetro y rendimiento al lavado, principalmente), la presentación (lanas acondicionadas con grifa o no), contar con certificaciones y el plazo del pago inciden en los precios logrados.

Los negocios fueron los siguientes, ordenados por diámetro.

Lote Merino – 20.000 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 16,9 micras y 77,6 % de rendimiento al lavado. Precio de venta US$ 8,47 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 11.000 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 17,6 micras y 81,2 % de rendimiento al lavado. Precio de venta US$ 8,40 el vellón y US$ 1,00 los subproductos. Plazo de pago a 90 días.

Lote Merino – 8.500 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 17,9 micras y 80,1 % de rendimiento al lavado. Precio de venta US$ 8,20 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 2.500 kg. Acondicionado y con grifa verde. Diámetro promedio 18,0 micras y 75,6 % de rendimiento al lavado. Precio de venta US$ 7,35 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 3.000 kg. Acondicionado y con grifa verde. Diámetro promedio 18,4 micras y 77,0 % de rendimiento al lavado. Con 50% de vellón A. Precio de venta US$ 7,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 5.000 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 18,6 micras y 78,0 % de rendimiento al lavado. Precio de venta US$ 7,50 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 12.000 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 19,2 micras y 77,4 % de rendimiento al lavado. Precio de venta US$ 7,50 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 42.000 kg. Acondicionado, con grifa verde y certificación RWS. Diámetro promedio 19,9 micras y 77,0 % de rendimiento al lavado. Precio de venta US$ 7,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 2.400 kg. Acondicionado y con grifa verde. Diámetro promedio 20,4 micras y 75,1 % de rendimiento al lavado. Precio de venta US$ 5,85 el vellón y US$ 1,00 los subproductos. Plazo de pago a 90 días.

Lote Merino – 2.000 kg. Tradicional, sin acondicionar. Diámetro promedio estimado 21,0 micras y sin datos de rendimiento al lavado. Precio de venta US$ 4,00 el vellón y US$ 0,80 los subproductos. Plazo de pago a 60 días.

Lote Merino – 9.000 kg. Tradicional, sin acondicionar. Diámetro promedio estimado 22,0 micras y sin datos de rendimiento al lavado. Precio de venta US$ 4,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 90 días.

Lote Ideal – 12.000 kg. Acondicionado, con grifa verde y con certificación RWS. Diámetro promedio 22,6 micras y 76,0 % de rendimiento al lavado. Precio de venta US$ 5,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 90 días.

Lote Cruza – 5.000 kg. Acondicionado y con grifa verde. Diámetro promedio 26,5 micras y sin datos de rendimiento al lavado. Precio de venta US$ 2,20 el vellón y US$ 0,50 los subproductos. Plazo de pago a 45 días.

Lote Corriedale – 8.000 kg. Tradicional, sin acondicionar. Diámetro promedio estimado entre 27,0 y 27,9 micras y sin datos de rendimiento al lavado. Precio de venta US$ 1,70 el vellón y US$ 0,40 los subproductos.

Lote Corriedale – 8.000 kg. Tradicional, sin acondicionar. Diámetro promedio estimado entre 28,0 y 28,9 micras y sin datos de rendimiento al lavado. Precio de venta US$ 1,40 el vellón y US$ 0,40 los subproductos.

LLAMADO DE PRECIOS DEL SUL.

El SUL hizo un llamado de precios por la lana, que incluía la de Ciedag (Florida) y de Cicoma (Salto) y el remanente del laboratorio de Flock testing.

Se informan los detalles de cada uno de los lotes vendidos.

1- Lote Merino. 5.454,00 kg. Acondicionada, grifa verde y con certificación RWS. Zafra 2025 con diámetro de 16,7 micras y 81,8 % de rendimiento al lavado. Precio U$S 9,05 el vellón y U$S 1,00 subproductos. Pago en 60 días.

2- Lote Ideal. 683,00 kg. Acondicionada, grifa verde y con certificación RWS. Zafra 2025 con diámetro de 21,6 micras y 82,8 % de rendimiento al lavado. Precio U$S 6,50 el vellón y U$S 1,00 subproductos. Pago en 60 días.

3- Lote Merino Dohne. 813,00 kg. Acondicionada, grifa verde y con certificación RWS. Zafra 2025 con diámetro de 18,5 micras y 76,1 % de rendimiento al lavado. Precio U$S 7,92 el vellón y U$S 1,00 subproductos. Pago en 60 días.

4- Lote Merilin. 871,00 kg. Acondicionada, grifa verde y con certificación RWS. Zafra 2025 con diámetro de 21,1 micras 75,6 % de rendimiento al lavado. Precio U$S 6,27 el vellón y U$S 1,00 subproductos. Pago en 60 días.

5- Lote Corriedale. 5.867,00 kg. Acondicionada, grifa verde y con certificación RWS. Zafra 2025 (5425 kg, con diámetro de 23,8 micras 77,5 % de rendimiento al lavado). Incluye también lana Corriedale Pro de laboratorio lavada (442 kg de 27.0 micras y 80,1% de rendimiento al lavado). Precio U$S 4,10 el vellón y U$S 1,00 subproductos y U$S 2,00 el vellón y U$S 1,00 subproductos (precio lote 27.0 micras). Pago en 60 días.

6- Lote Merino. 333,00 kg. Zafra 2025. Incluye lana de laboratorio lavada (259 kg de 16,2 micras) y también lana remanente de laboratorio lavada (74 kg de 17,2 micras). Precio al barrer: U$S 7,30 por kilo. Pago en 60 días.

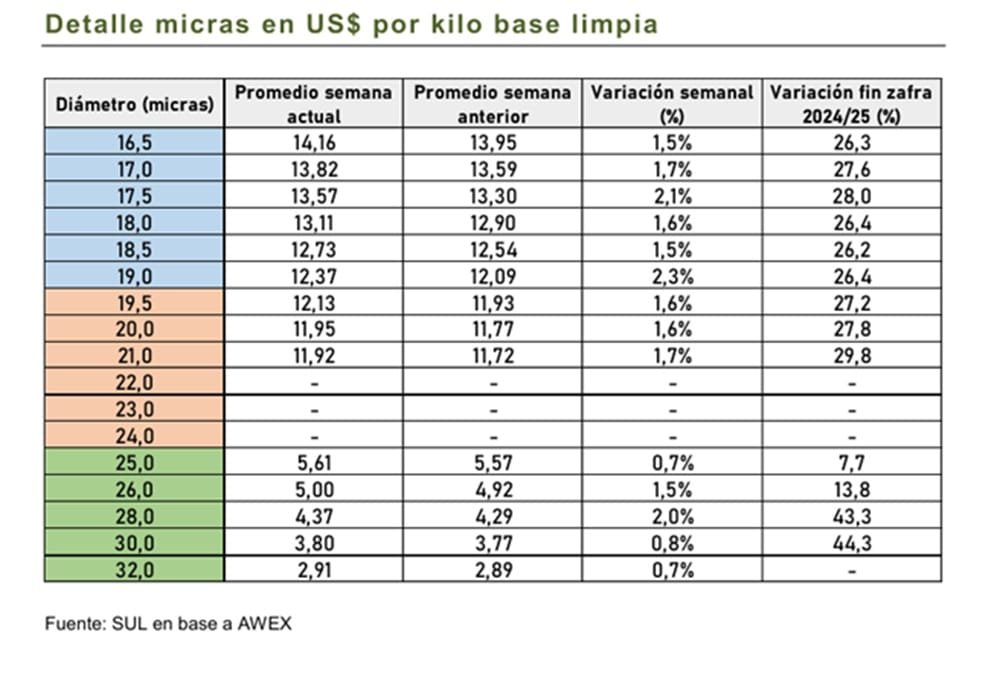

Comparados los valores actuales con los de hace un año, hay una suba en las lanas finas, medias y las cruzas.

Montevideo | Todo El Campo | En la última semana de noviembre el mercado internacional de lanas (Indicador del Mercado del Este IME, Australia), el precio de la lana se ubicó en los US$ 9,78, lo significa una caída del 0,5%.

Las ventas tuvieron lugar los días 25 y 26 de noviembre.

El día martes 25 el IME tuvo un debilitamiento para la moneda local y estadounidense. En el dólar australiano la caída fue de 9 centavos (0,6%), y en dólares estadounidenses de 11 centavos (-1,1%), cerrando el día en US$ 9,72.

El informe del Secretariado Uruguayo de la Lana (SUL) informó que el mercado de vellón Merino tuvo un comienzo débil de semana, el interés se mantuvo firme por las lanas de mejor estilo y buen rendimiento.

En el centro del norte hubo una oferta especial de lanas superfinas para hilandería, lo que hizo que las lanas de 17 micras y más finas se mantuvieran con una leve y firme suba; en tanto que de 17,5 a 20,0 micras, se registraron bajas.

Al día siguiente, miércoles 26 de noviembre, el IME cerró la semana con resultados mixtos: en la moneda australiana bajó 1 centavo (0,1%), pero en dólares estadounidenses subió 6 centavos (0,6%), cerrando en U$$ 9,78, por efecto cambiario. Esa suba no fue suficiente para revertir la caída del martes.

El mercado de vellón Merino mostró un comportamiento selectivo e irregular, y cerró con un tono mixto. Las lanas superfinas y para hilandería mantuvieron una demanda firme y precios sostenidos en todos los diámetros.

La lana no mulesed y las partidas con bajo contenido vegetal (menor a 1,2% VM) tuvieron un desempeño superior. Por el contrario, las lanas de calidad promedio o estilo inferior y las más gruesas (19,5 micras y más) tendieron a negociarse a favor del comprador, con bajas de hasta 7 centavos australianos.

El mercado de lanas Cruzas también tuvo un comportamiento mixto e irregular.

VALORES AL ALZA EN LA COMPARACIÓN ANUAL.

Los precios actuales, comparados con los de hace un año, registran un aumento general en todas las categorías: las lanas finas subieron un 25%, las lanas medias un 35% y las lanas cruzas un 46%.

El mercado completo, el IME como indicador, muestra la misma tendencia, ya que el IME está un 31,5% por encima del nivel de hace un año.

En resumen -dice el SUL-, estos aumentos se deben a que hay menos lana disponible en Australia y a que la demanda mundial está empezando a mostrar signos de mejora.

DETALLE DE LA OFERTA.

La semana pasada la oferta de lana subió 32,2%, a impulso de los buenos precios de las semanas anteriores, junto con la época habitual de esquila. Aun con este gran aumento en el volumen, el mercado se sostuvo bien, lo cual es una buena noticia para los productores de cara al próximo año.

Esta semana, se proyecta una oferta inferior, unos 37.581 fardos, que serán puestos a la venta en los tres centros durante los días martes 2 y miércoles 3 de diciembre.

Montevideo | Todo El Campo | Los siguientes resultados en el mercado local de lanas (datos aportados por el Secretariado Uruguayo de la Lana – SUL) refieren a mediciones objetivas (diámetro y rendimiento al lavado, principalmente), la presentación (lanas acondicionadas con grifa o no), contar con certificaciones y el plazo del pago inciden en los precios logrados.

Lote Merino – 9.000 kg. acondicionados, con grifa verde y certificación RWS. Diámetro promedio 14,8 micras y 80,0% de rendimiento al lavado. Precio de venta US$ 9,07 el vellón y US$ 1,00 los subproductos. Plazo de pago a 90 días.

Lote Merino – 20.000 kg. acondicionados, con grifa verde y certificación RWS. Diámetro promedio 18,0 micras y 78,0% de rendimiento al lavado. Precio de venta US$ 7,80 el vellón y US$ 1,00 los subproductos. Plazo de pago a 90 días.

Lote Merino – 2.200 kg. acondicionados, con grifa verde y con certificación RWS. Diámetro promedio 18,3 micras y 78,9% de rendimiento al lavado. Precio de venta US$ 7,90 el vellón y US$ 1,00 los subproductos. Pago contado.

Lote Merino – 11.000 kg. acondicionados, con grifa verde y con certificación RWS. Diámetro promedio 18,6 micras y 79,0% de rendimiento al lavado. Precio de venta US$ 7,50 el vellón y US$ 1,00 los subproductos. Negocio de la semana anterior.

Lote Merino – 1.000 kg. acondicionados y con grifa verde. Diámetro promedio 18,9 micras y 81,0% de rendimiento al lavado. Precio de venta US$ 6,40 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 5.000 kg. acondicionados, con grifa verde y con certificación RWS. Diámetro promedio 19,1 micras y 78,0% de rendimiento al lavado. Precio de venta US$ 6,50 el vellón y US$ 1,00 los subproductos. Plazo de pago a 90 días.

Lote Merino – 2.500 kg. acondicionados y con grifa verde. Diámetro promedio 20,6 micras y 79,8 % de rendimiento al lavado. Precio de venta US$ 6,00 el vellón y US$ 1,00 los subproductos. Plazo de pago a 90 días.

Lote Merino – 3.000 kg. acondicionados y con grifa verde. Diámetro promedio 20,9 micras y 76,0 % de rendimiento al lavado. Precio de venta US$ 5,50 el vellón y US$ 1,00 los subproductos. Plazo de pago a 60 días.

Lote Merino – 3.000 kg. acondicionados y con grifa verde. Diámetro promedio 21,5 micras y 76,0% de rendimiento al lavado. Precio de venta US$ 5,50 el vellón y US$ 1,00 los subproductos. Plazo de pago a 90 días.

Lote Ideal – 8.000 kg. acondicionados y con grifa verde. Diámetro promedio 23,5 micras y 79,0 % de rendimiento al lavado. Precio de venta US$ 4,00 el vellón y US$ 0,80 los subproductos. Plazo de pago a 60 días.

Lote Corriedale – 20.000 kg. Lote tradicional, sin acondicionar. Diámetro promedio estimado entre 28,0 y 29,0 micras y sin datos de rendimiento al lavado. Precio de venta US$ 1,25 el vellón y US$ 0,35 los subproductos. Plazo de pago a 90 días.

***

VALORIZACIÓN DE LANAS – CERTIFICACIONES.

En marzo de 2021, el Ing. Agr. Ignacio Abella, escribió para el SUL el artículo “Valorización de lanas – Certificaciones” en el que refiere a los tipos de certificación.