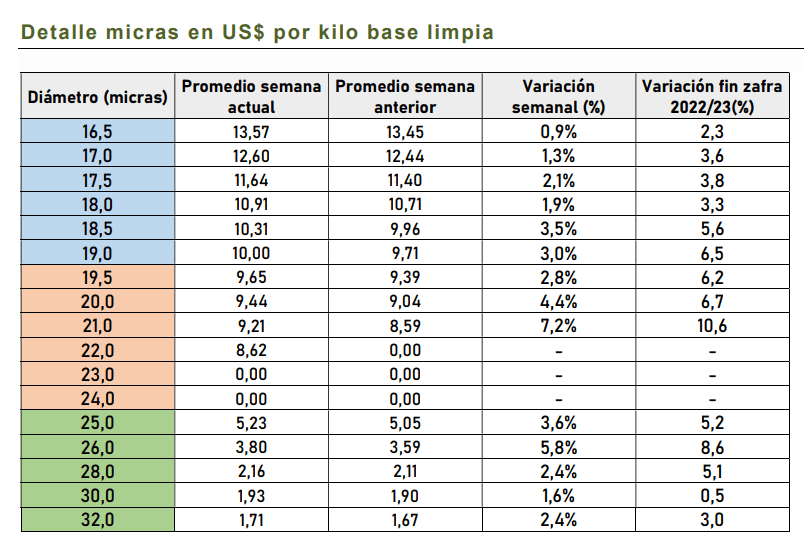

SUL: “Tradicionalmente la primera semana de ventas luego del receso de mitad de año es una de las de mayor volumen de oferta y suele traducirse en menores precios. Esto es lo que ha ocurrido en los últimos 5 años”.

Montevideo | Todo El Campo | El Secretariado Uruguayo de la Lana difundió el informe semanal de lana correspondiente a la primera actividad en Australia luego del receso de tres semanas. El último día de operaciones había sido el miércoles 12 de julio, cerrando el precio a US$ 7,94. La apertura de esta semana significó una caída de 22 centavos (-2,8%) quedando en US$ 7,72.

El SUL explicó que luego del receso de julio y agosto es común retomar las ventas con una buena cantidad de stock, lo que explica la baja del Indicador del Mercado del Este (IME).

Analizando el comportamiento del mercado, se detalla que el retroceso de la semana fue “en ambas monedas”.

En dólares estadounidense la caída fue de 2,8% (22 centavos), culminando en US$ 7,72; y en dólares australianos, el cierre fue a AU$ 11,76, perdiendo 3 centavos (0,25%) en relación a la última semana de ventas. Sobre el comportamiento de las monedas, la australiana se depreció 2,5% con respecto al dólar americano y cotizó en 0,656.

Fue una apertura “moderada”, con un “importante volumen de fardos en oferta, el cual se encontró con una demanda lenta de parte de los compradores”. Desde Australia se dijo que durante el receso hubo algunos negocios a volúmenes mínimos, siendo China e India los compradores más activos.

“Las consultas de clientes europeos fueron muy esporádicas” precisó el SUL, que agregó: “Tradicionalmente la primera semana de ventas luego del receso de mitad de año es una de las de mayor volumen de oferta y suele traducirse en menores precios. Esto es lo que ha ocurrido en los últimos 5 años”.

El sector Merino tuvo “resultados variables, con ganancias en algunos micronajes del sector más fino en moneda local, pero que por efecto cambiario se tradujeron en bajas en los valores de todos los micronajes al análisis en dólares americanos”.

“En contraposición, el sector de lanas cruza (mayores a 25mm) experimentó resultados positivos en todos los rangos inferiores a 30mm tanto en moneda local como en dólares americanos”.

En la semana la oferta fue de 43.697 fardos, de los que se vendió el 91%. Para la semana próxima ya hay inscriptos 46.874 fardos.

Montevideo | Todo El Campo | Mientras las ventas en Australia continúan en receso, el Secretariado Uruguayo de la Lana (SUL) difundió algunos negocios realizados en el mercado local: 5.000 kilos Merino y 8.000 kilos Corriedale.

Los siguientes son datos de mediciones objetivas (diámetro y rendimiento al lavado, principalmente), la presentación (lanas acondicionadas con grifa o no), contar con certificaciones y el plazo del pago inciden en los precios logrados.

En las últimas ventas de julio, antes de receso, el mercado internacional de lanas tuvo una “atmósfera optimista”, dijo el Secretariado Uruguayo de la Lana (SUL).

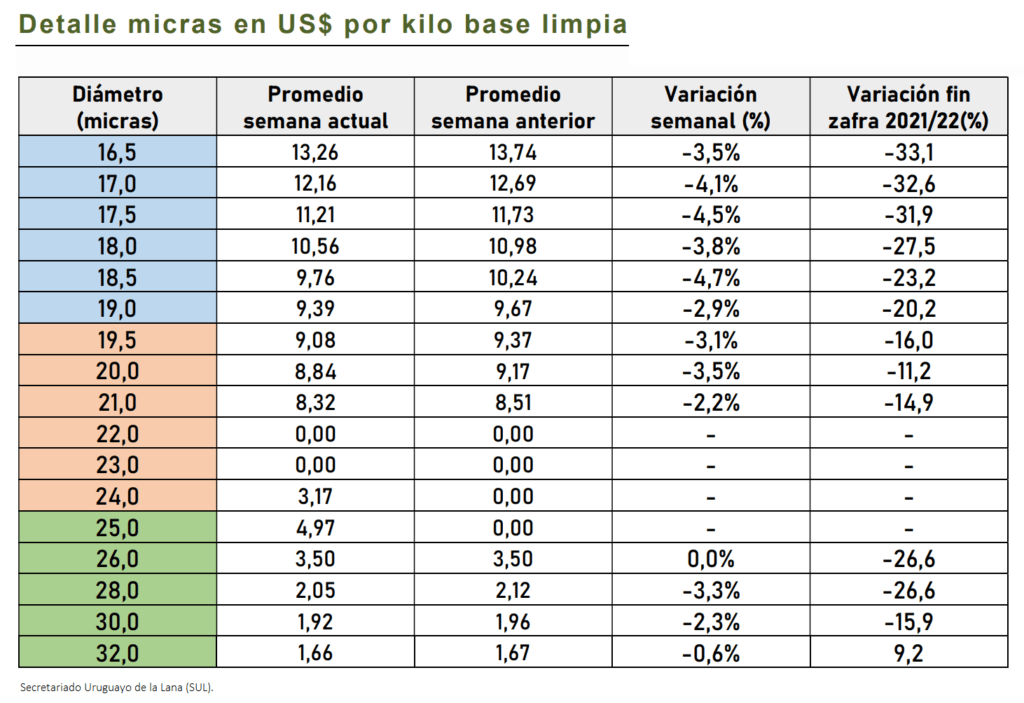

Montevideo | Todo El Campo | Esta semana las ventas se realizaron los días martes 11 y miércoles 12, cerrando el Indicador de Mercados del Este (IME) con subas tanto en dólar estadounidense como australiano.

Respecto a la moneda de Estados Unidos, la suba fue de 17 centavos (+2,2%) posicionándose en US$ 7,94 el kilo base limpia.

En dólares australianos, el IME cerró en AU 11,79 (+1,5%). En materia cambiaria, la moneda australiana se fortaleció 0,6% en relación a la semana pasada, cotizando en 0,673.

OPTIMISMO.

El reporte semanal del SUL destaca que “la atmosfera de optimismo se mantuvo esta semana en las salas de venta” y que “desde la apertura de las ventas, los compradores se mostraron con buen ánimo para comprar, lo que se tradujo en enérgicas apuestas por adquirir los lotes y subas en los valores de todos los tipos y diámetros de lana”.

“Las mayores subas se dieron en el sector Merino, siendo las lanas de entre 19-22 micras las más demandadas desde el comienzo de las ventas (sector donde se enfocan los compradores chinos)”, detalla.

Las lanas Merino más fina (< 19) “también experimentaron buenos resultados de la mano de los compradores europeos, quienes mantienen su foco en los lotes de buena preparación y calidad superior”.

Las lanas cruza (> 25) también “se encontraron con buena demanda, permitiendo que los precios se mantuvieran firmes”.

VOLUMEN DE OFERTA.

Al igual que la semana pasada, “un factor fundamental detrás de las subas de precio fue el volumen de oferta. Esta fue la última oportunidad de comprar hasta la semana del 7 de agosto y la oferta de las últimas dos semanas se posicionó en 79.856 fardos, que fueron 24.414 fardos menos que las dos primeras semanas de la zafra pasada. Esta reducción en el volumen de oferta (-23,3%) presionó a los compradores que necesitan suministros de lana a corto plazo a competir y pagar mejores precios para adquirir los lotes”.

La consecuencia fue que “el promedio de porcentaje de ventas de las dos primeras semanas de la zafra 2023/2024 se posicionó en 93%, un valor que no se registraba desde febrero del corriente año”.

Las ventas se retomarán el lunes 7 de julio, luego del receso de 3 semanas que se inicia la próxima semana.

Lana acumulada: los lotes Corriedale corresponden a dos zafras.

Montevideo | Todo El Campo | Esta semana se concretaron transacciones laneras en el mercado local, en lotes Merino y Corriedale.

Los informados son resultados de mediciones objetivas (diámetro y rendimiento al lavado, principalmente), la presentación (lanas acondicionadas con grifa o no), contar con certificaciones y el plazo del pago inciden en los precios logrados.

Lote Merino 1.500 kg 20,5 micras acondicionado con grifa verde. Rendimiento al lavado 79%. Precio US$ 4,80 vellón, US$ 1 subproductos. Contado.

Lote Corriedale 15.000 kg 27,5 micras acondicionado con grifa verde. Sin información de rendimiento al lavado. Precio US$ 1 vellón, US$ 0,4 subproductos. Plazo 30 días. El lote corresponde a 2 zafras.

Lote Corriedale 10.000 kg 29 micras acondicionado con grifa verde. Sin información de rendimiento al lavado. Precio US$ 0,9 vellón, US$ 0,4 subproductos. Plazo 30 días. El lote corresponde a 2 zafras. (SUL).

SUL: “La tan esperada recuperación post-Covid en China tras el levantamiento de las restricciones sanitarias a finales de 2022 no ocurrió como se esperaba y los principales bancos del mundo empeoraron los pronósticos para su economía”.

Montevideo | Todo El Campo | En la última semana de la zafra 2022/2023, el Indicador de Mercados del Este (IME) bajó a US$ 7,48 el kilo base limpia, una caída de 26 centavos (-3,4%).

La caída también se registró en dólares australianos, cerrando a AU$ 11,26, esto es 13 centavos menos (-1,1%) respecto a la semana anterior.

El informe del Secretariado Uruguayo de la Lana (SUL) señala que “haciendo eco de las condiciones sombrías que vive la economía mundial actualmente, los precios esta semana volvieron a retroceder en los remates de Australia”.

De todas formas, hubo “importante actividad de los compradores chinos”, pero “no fue suficiente para prevenir la baja en los precios”, por lo tanto “hubo caída en los valores de todos los tipos y diámetros de lana, siendo las de mayor impacto en las lanas Merino del sector más fino” menores a 18,5 micras.

Las lanas de 19-21 micras tuvieron una “caída menor al igual que en las lanas cruza” menores a 25 micras.

Por otra parte, el SUL señala que “la demanda por lana viene siendo golpeada por una caída en el consumo a nivel global. La retracción en el consumo es especialmente severa en China, destino de 80% de las ventas de Australia, donde la mitad de las mismas se destinan a la población local. La otra mitad se destina a reexportación, principalmente a países del hemisferio norte donde el consumo de productos de lana no aumentará hasta que se empiece a vender ropa de la colección de invierno”.

“La tan esperada recuperación post-Covid en China tras el levantamiento de las restricciones sanitarias a finales de 2022 no ocurrió como se esperaba y los principales bancos del mundo empeoraron los pronósticos para su economía”.

Por tal razón “y como un esfuerzo para impulsar el crecimiento económico y estimular el consumo, el Banco Central de China redujo sus tasas de interés por primera vez en 10 meses, dando muestras de la preocupación que genera la situación económica actual en sus dirigentes políticos”.

Por otra parte, otro dato desalentador es que en el país asiático, cifras oficiales “mostraron un nuevo récord en su tasa de desempleo juvenil (16 -24 años), alcanzando 20,8%, lo que implica que más de 6 millones de personas de esa franja etaria estaban desempleadas en mayo. Esto es especialmente dañino para el mercado lanero por lo que significa la población juvenil al ser quienes están dispuestos a pagar más por productos que prueben ser sostenibles”, como la lana.

El ciclo de demanda normal de lana se está viendo severamente afectado por la fragilidad de la economía global, el cual es consecuencia de la inflación y las altas tasas de interés.

Montevideo | Todo El Campo | El Indicador de Mercados del Este (IME) bajó 3% en ambas monedas.En dólares americanos, el IME perdió 24 centavos y culminó en US$ 7,74; en dólares australianos la caída fue de 35 centavos para cerrar la semana en AU 11,39.

El informe del Secretariado Uruguayo de la Lana (SUL) indica que hubo “poco volumen de oferta” al punto que la semana que termina “fue la de menor cantidad de fardos en 9 meses”.

Pero al mercado parece no importarle la baja oferta, pues “siguió con la racha bajista de las últimas semanas” con “caída en los valores de todos los tipos y diámetros de lana, principalmente en el sector Merino” donde “los peores resultados se registraron en las lanas de menor diámetro (menores a 19 micras). Todos los casos las bajas fueron superiores al 3%, tanto en moneda australiana como en dólares americanos”.

Las lanas Merino de mayor diámetro (mayores a 19,5) “los valores también retrocedieron, aunque de forma más moderada”.

En lanas cruza, los precios “se mantuvieron estables en ambas monedas”.

En cuanto a los compradores, el SUL indicó que “los chinos fueron los más activos esta semana y a medida que los precios se deterioraban tomaron ventaja de la situación inclinándose hacia las lanas de más alta calidad”.

FRAGILIDAD DE LA ECONOMÍA GLOBAL.

Asimismo, el informe advierte que “el ciclo de demanda normal de lana se está viendo severamente afectado por la fragilidad de la economía global, el cual es consecuencia de la inflación y las altas tasas de interés. La leve recuperación de precios que se vio en el mercado lanero entre mediados de diciembre y fines de febrero estuvo liderada por las compras de China a la salida de los confinamientos obligatorios. Sin embargo, luego de esta ‘luna de miel’ hubo una reevaluación de la capacidad de consumo de su población y de las exportaciones”.

Como se sabe, “aproximadamente 40% de la lana que compra China en Australia queda en el mercado interno y el resto se procesa para reexportación”, pero sucede que esas “en los últimos meses esas exportaciones han sido inferiores a lo que se esperaba” generando que “los precios volvieran a una racha negativa que se mantiene hasta la actualidad”.

La oferta semanal fue de 28.484 fardos, lo que representa el menor volumen de oferta desde setiembre.