Dada la creciente tensión geopolítica que se ha estado gestando en esta década, es probable que China se esté protegiendo frente a una confrontación militar u otras circunstancias catastróficas que podrían enredar las cadenas de suministro globales.

Arvin Donley (*) | Kansas City, Misuri, EE.UU. | World Grain | Todo El Campo | El acaparamiento de cereales por China a un ritmo asombroso -según algunas estimaciones, posee casi el 70% de las reservas mundiales de maíz y más del 50% de sus reservas de trigo y arroz- ha contribuido, sin duda, al aumento de los precios globales de los alimentos y a la escasez de alimentos al sacar grandes volúmenes de grano del mercado.

La explicación de China para mantener reservas tan grandes es asegurar que no se repitan las hambrunas mortales que han azotado al país a lo largo de su historia. Aun así, dada la creciente tensión geopolítica que se ha estado gestando en esta década, también es probable que se esté protegiendo frente a una confrontación militar u otras circunstancias catastróficas que podrían enredar las cadenas de suministro globales.

Adoptando un enfoque diferente está Estados Unidos, el mayor adversario político y económico de China. Estados Unidos detuvo su programa de reservas de grano hace muchos años debido a diversos factores, especialmente el alto costo de mantenerlo. Con una población que es aproximadamente el 25% del tamaño de China, tecnología agrícola superior y vastas extensiones de tierras cultivables, la dinámica de la seguridad alimentaria es diferente en Estados Unidos.

Varios de los otros grandes productores y exportadores de cereales del mundo, incluyendo Australia y Canadá, tampoco cuentan con reservas estratégicas formales de grano. Cabe señalar que países como China y Rusia, cuyos gobiernos centrales mantienen un alto grado de control sobre los asuntos económicos, tienden a acaparar más grano que los países de libre mercado.

ARGUMENTOS SÓLIDOS PARA AMBAS ESTRATEGIAS.

Se puede argumentar sólidamente para ambas estrategias y no existe una solución única para todos.

Los defensores de la acumulación de reservas gubernamentales en países ricos en cereales, como Estados Unidos, afirman que deben estar disponibles reservas estratégicas para uso doméstico de emergencia, así como para ayuda internacional en caso de que surjan situaciones que provoquen escasez de granos en países con inseguridad alimentaria.

Durante muchas décadas, Estados Unidos contribuyó con grandes cantidades de grano para la ayuda humanitaria global a través de la Agencia de Estados Unidos para el Desarrollo Internacional (Usaid), pero la administración Trump cerró USAID en julio de 2025.

Sin embargo, esta tendencia no es exclusiva de Estados Unidos. Desde principios de los años 2000, la cantidad total de grano destinada a la ayuda humanitaria ha disminuido de forma constante, según el Programa Mundial de Alimentos de la ONU. Por ello, los países dependientes de las importaciones han comenzado a ampliar sus reservas estratégicas de grano, una estrategia que tiene todo el sentido.

Como menciona a menudo Stephen Nicholson, estratega global de sectores de Granos y Oleaginosas en Rabobank, el periodo entre la caída del comunismo ruso a principios de los años 90 y la pandemia de Covid en 2020 fue la excepción y no la regla en términos de baja inflación, bajos tipos de interés, comercio más libre y relativa paz entre las superpotencias globales.

“Ese periodo reciente (de 30 años) fue anormal”, dijo Nicholson, señalando que las políticas comerciales proteccionistas dominaron a nivel global durante la mayor parte del siglo XX. “Creo que la gente se adormecía. La comida es la necesidad más básica, así que los países harán todo lo posible para estabilizar esos suministros para su población”.

Con el actual clima geopolítico y económico inestable, el libre comercio se ha visto mermado ya que los países se centran en hacer todo lo necesario para alimentar a su población a un precio asequible. En algunos casos, eso significa acumular grano, y quizá más de lo necesario. En esta nueva era proteccionista, no esperes que eso cambie pronto.

(*) EL AUTOR: Arvin Donley es editor de World Grain | Fuente World Grain..

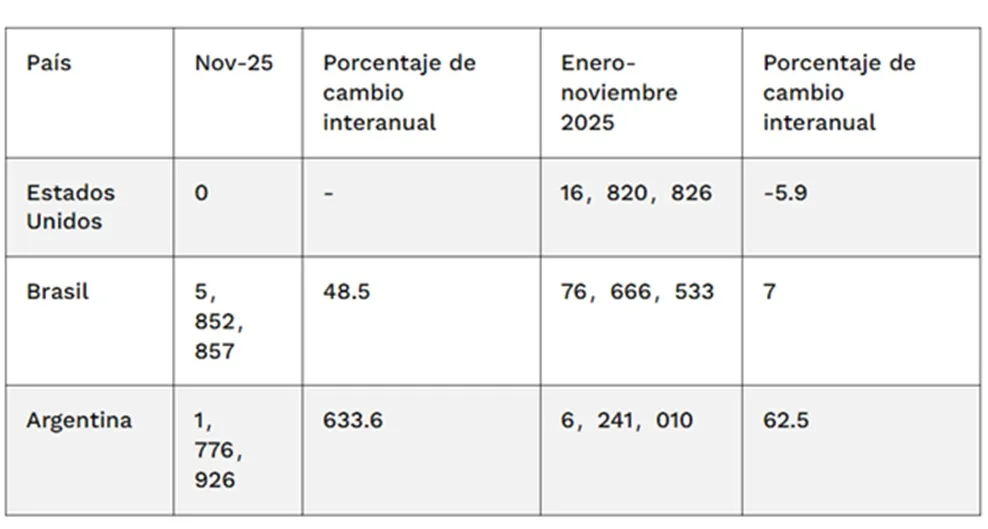

De enero a noviembre, China importó 76,7 millones de toneladas desde Brasil, un aumento del 7% interanual, y 6,24 millones de toneladas desde Argentina, un incremento del 62,5% interanual.

China | Todo El Campo | Noviembre fue el tercer mes consecutivo en que China no compró soja a Estados Unidos; los importadores recurrieron a suministros sudamericanos ante temores a un déficit si la guerra comercial con Washington se prolonga, informó Reuters.

Tras una tregua comercial a finales de octubre, China habría intensificado las compras de cargas estadounidenses, con comerciantes que afirman que se han comprado más de 7 millones de toneladas métricas desde entonces. Sin embargo, a finales de noviembre, Reuters publicó, citando un calendario de envíos, que dos buques de carga transportarían los primeros envíos de soja estadounidense a China desde mayo, pero esas cargas aún no llegaron y no aparecen registros en la página web de Aduanas, por lo que no puede ser considerada la transacción entre ambas potencias.

DATOS.

Las importaciones de soja estadounidense cayeron a cero en noviembre, desde los 2,79 millones de toneladas métricas del año anterior, según datos de la Administración General de Aduanas de China publicados el sábado pasado.

Las llegadas desde Brasil aumentaron un 48,5% interanual hasta 5,85 millones de toneladas, representando el 72% del total de importaciones, mientras que los envíos desde Argentina aumentaron un 633,6% hasta 1,78 millones de toneladas, o el 21,9% del total.

El principal comprador mundial de soja importó 8,11 millones de toneladas métricas en noviembre y 103,79 millones de toneladas en los primeros 11 meses, poniendo en camino las llegadas anuales completas para un récord en medio de fuertes compras desde Sudamérica y una tregua comercial con Washington.

De enero a noviembre, China importó 76,7 millones de toneladas desde Brasil, un aumento del 7% interanual, y 6,24 millones de toneladas desde Argentina, un incremento del 62,5% interanual.

Las importaciones estadounidenses de soja cayeron un 5,9% interanual hasta 16,82 millones de toneladas entre enero y noviembre.

Sinograin (China Grain Reserves Group, una empresa estatal creada en el año 2000 que administra las reservas estratégicas de granos y aceites de China) organizó tres subastas este mes para dejar espacio a la llegada de soja estadounidense.

Impacto de la Ayuda Estimada para Puentes de Agricultores en las Proyecciones de Retorno de los Agricultores en 2025

A continuación, las cifras sobre las importaciones de China de sus tres principales proveedores, en toneladas métricas:

Ing. Agr. Gonzalo Gutiérrez | Montevideo | Todo El Campo | El secretario del tesoro de EE.UU. anunció que había un acuerdo con China y solo faltaba el visto bueno de los dos grandes capos de la historia. Los medios chinos son considerablemente mas cautelosos pero los mercados tomaron como una muy buena noticia y todo sube con furia desde la noche. Surgen varios temas a tener en cuenta sobre esta historia.

En primer término, la soja norteamericana es la más competitiva del mundo, por ese motivo a pesar de una cosecha enorme y de una colocación importante desde EE.UU. al resto del mercado internacional (exceptuando a China), los precios están reaccionando a un aumento instantáneo (aparente) de la demanda de soja de EE.UU. Las demandas de China están cubiertas hasta diciembre y en enero empieza a entrar la cosecha brasileña, lo cual deja una ventana pequeña de oportunidad para que EE.UU. logre colocar un volumen substancia de soja en el mercado chino.

Dicho esto, lo probable es que los fondos que están en una posición neutra tomen una actitud más alcista en el corto plazo con dos argumentos, por un lado la re apertura del mercado chino (hay que ver en qué condiciones) y por otro lado el riesgo climático de la soja sudamericana. Mi hipótesis es que le van a dar para sostenerla lo más posible hasta febrero que es el mes que se toma como referencia para los precios en los seguros de EE.UU. y de ahí en más vuelven a reinar los fundamentos. De ser así, el trabajo de ajuste lo van a hacer las bases, especialmente en Brasil que van a ajustar fuerte a la baja, mucho mas en este escenario.

La existencia de un acuerdo es una parte pero lo importante es cómo se aplica. Los chinos son maestros en estirar las cosas y eso nos acerca a la oferta brasileña del año que viene. Empezando por lo obvio, ¿cuánto es compras importantes?: La respuesta es cualquier cosa mayor que cero, por eso es clave saber cuánto es un éxito para que los norteamericanos y los chinos canten victoria a la vez. Aparte de este acuerdo EE.UU. está interesado en estudiar cómo les fue con el primer acuerdo entre Trump y Xi (que China no cumplió). Finalmente, China puede comprar lo que no necesita, pero si lo hace lo castiga en el precio. En resumen, lo que vemos en el mercado de futuros es más que nada la reacción de un mercado necesitado de noticias positivas, que se agarra de un chorro de agua (optimista por cierto) pero queda mucho por resolver y sobre todo ver como los mercados se acomodan a esta información. Es importante notar que la falta de información oficial del gobierno de EEUU es un factor a tener en cuenta porque no tendremos confirmaciones oficiales de lo que pasa en el comercio ni con la posición de los fondos.

Mi trabajo suele ser dar mi opinión de lo que creo puede hacer el mercado. En tal sentido, el trigo era el grano más castigado (por una persistencia de los fondos en tenerlo planchado) y es lógico que suba desde los pisos en los que está. En maíz la historia es diferente, porque la demanda está y eso le da cierto dinamismo (a pesar de que los fondos están levemente vendidos). En soja la historia también es distinta, los fondos están neutros y con la pólvora seca por lo que es donde esperamos ver en lo inmediato un efecto mayor. Igualmente soy de los que creen que los fundamentos más tarde o más temprano reinan sobre los precios y lo que vemos es puramente corto plazo, sin detalles en lo que a nosotros nos interesa que es la letra chica del acuerdo, y estos suelen centrarse más en volúmenes a precios y miran un globo en cuanto al total del comercio. Como dice el dicho popular, el diablo está en los detalles. Yo no creo que el acuerdo comercial sea la panacea y los dos capos han demostrado ser volátiles en cuanto a su conducta, por decir lo menos. Lo único que necesitamos es menos distorsiones en los precios en el mediano plazo. Las cosechas son cada vez más grandes, y la demanda no siempre puede acompañar.

Finamente un comentario sobre la región. Ganó Milei por paliza en las elecciones de medio término en Argentina. Veremos si logra en lo que le queda reinar sobre el desorden que es Argentina por el bien de los millones que aún viven en la pobreza.

TRIGO.

Los futuros de trigo corrigen al alza con furia. Tres elementos son los que se destacan, por un lado las esperanzas de una solución en la guerra comercial y el rumor de China comprando trigo. En segundo término, las sanciones al crudo ruso que hacen que el estado ruso deba aumentar considerablemente los impuestos de exportación de trigo para financiar su máquina de guerra y finalmente una posición masiva en ventas de los fondos que, ante el cambio de contexto, los fuerza a salir. Ante la falta de información vale la pena aclarar que estamos un poco en penumbras pero la suba quiebra un patrón bajista de los precios que viene desde lejos y es bienvenido (por la suerte de todos). Hay un gap en el gráfico diario que es el objetivo en un retroceso que no hay que dejar pasar.

MAÍZ.

El maíz no tiene mucho cambio en sus precios pero le da un respiro el posible acuerdo comercial, no porque China vaya a importar maíz (a pesar de un rumor sobre las posibles pérdidas en China por el exceso de lluvia en cosecha). El maíz sigue igual, el tema es que le de la fuerza para superar los 430 que hasta ahora han sido un techo importante. No lo veo subiendo mucho más de donde esta.

SOJA.

Llegamos a la niña bonita de la soja. La suba es violenta y explosiva, veremos la letra chica en una semana llena de especulaciones sobre cosas en el mundo de la soja. China no ha comprado un kilo aun pero la retención de los agricultores y las noticias sobre una posible solución a sus problemas es un alivio. Hay un gap incómodo entre 1.045 y 1.052 que tarde o temprano se llenará. El jueves es el día D cuando nos enteraremos de boca de Trump a que se comprometen los chinos. Los medios oficiales del país asiático son mucho más parcos respecto de lo que pasará el jueves, así que hay que estar atentos. Veremos que tanto más puede ir la soja con este nuevo contexto. Yo me permito dudar de la magnitud de la suba sin más detalles, no es normal 80 cents de la nada cuando la cosecha de EE.UU. es enorme, Brasil viene sembrando sin problemas y de no mediar un problema con el clima los millones de toneladas están. Sigo pensando que es una maravillosa oportunidad de vender soja a futuro sobre CME con un mejorador de venta.

Ing. Agr. Gonzalo Gutiérrez| Montevideo | Todo El Campo | Si usted mira el precio del oro verá que logró subir de los 2.800 dólares por onza en diciembre del año pasado a unos 4.300 la semana pasada. El oro es tradicionalmente una reserva de valor cuando todo lo demás cae, y no son infrecuentes subidas como las que vemos en la historia reciente. Pero muestran un panorama preocupante en cuanto a la salud del sistema financiero global. Es un tema vidrioso porque uno puede suponer que con los resultados y las ganancias extraordinarias que reportan los bancos es síntoma de buena salud económica.

El tema es que una cosa es el mundo privado y otra los estados. Estamos en un mundo adicto al déficit fiscal para sostener economías (nadie quiere hacer los ajustes necesarios para volver a un camino de sostenibilidad y eso hace que las curvas de interés a plazos largos empiecen a subir. Es decir que los que prestan dinero piden cada vez más por prestar, síntoma de que no le creen a las políticas fiscales de las grandes economías. El oro es el reflejo de esa necesidad de cobertura contra un escenario económico cada vez más raro.

Donald Trump sigue dando sorpresas. Ahora se vuelve a juntar con Vladimir Putin a ver si lo convence de la necesidad de parar la guerra, dándole dos semanas más para estirar la matanza de gente inocente. También ha dejado entrever que la guerra comercial no es sustentable en el largo plazo (cosa que todos sabemos) pero no se encuentra una salida. Mientras se espera que exista la tan famosa reunión entre Trump y Xi Jinping, se espera que las medidas arancelarias se demoren un tiempo como gesto de buena voluntad a la espera de negociaciones. Hay que decir que los funcionarios americanos no son tan optimistas como Trump y esgrimen amenazas serias a China que no se da por enterada y sigue firme en su curso.

En la región toda la atención está centrada en que ocurra el próximo domingo con las elecciones en Argentina. El mercado está nervioso con el prospecto de un resurgimiento del peronismo y la vuelta de los K al poder, extremo que parece un poco exagerado por los medios. La realidad es que nadie gana elecciones con programas de austeridad y sin equipo para reinar en un Estado hipertrofiado. Los modos importan en las democracias (aún en Argentina). Es relevante el tema de la continuidad del gobierno porque como sufrimos en carne propia porque cuando se precisan dólares se apela a cualquier cosa.

A nivel de los mercados de materias primas, el crudo sigue bajando y ya está por debajo de los 60 por barril. Los granos subieron en general en la semana con la ayuda del dólar débil y de una demanda que parece un poco más activa (con excepción de las compras de soja de China que se ausentaron en la semana). Los comentarios de los funcionarios de EE.UU. sobre moler soja norteamericana en países de Sudamérica fue llamativa (no tiene la menor lógica) lo mismo con el interés de Trump en hacer bajar el precio de la carne vacuna. Yo apuesto a que Trump (que está intentando calladamente resolver los líos que el mismo genera) llegará a un acuerdo con Brasil para bajar los aranceles para la carne y por otro lado apuesto un asado a que las “excelentes noticias” para Argentina es te dejo entrar carne sin arancel. Los ganaderos norteamericanos no estarán felices pero seguramente sean compensados por la tesorería a pesar de que deben ser los únicos rentables en los Agronegocios de EE.UU.

En Uruguay estamos a las puertas de la cosecha de invierno, con cultivos lindos pero con desazón en cuanto a los precios. Sabemos de algunos productores de cebada que ante los malos precios prefieren hacer silo de planta entera de cebada. En cuanto a la canola el panorama es mejor. La realidad es que la agricultura uruguaya tiene un enorme desafío de ser rentable con precios bajos y una gran interrogante en cuanto a los rendimientos a obtener. Con el riesgo de agregarle una piedra más a la mochila del endeudamiento, hay que ser muy fino con los números y con las estrategias de venta para no comprometer el futuro.

TRIGO.

Se despertó el mamado… Luego de tocar el precio más bajo en los últimos 5 años los futuros de trigo diciembre empezaron a repuntar y están levemente por encima de los 500 cents. Se habla de mayor demanda y de que los precios llegaron finalmente a un piso. Los fondos especulativos siguen muy vendidos, con unos 102.000 contratos vendidos en un canal bajista. Yo suscribo a la tesis de que el trigo no debería bajar más, pero me he equivocado en el pasado con temerarias afirmaciones.

En la región, Argentina va rumbo a la mejor cosecha de la historia lo que sin dudas va a pesar en el mercado internacional. No hay que hacerse ilusiones con los precios.

Las siembras de trigo en el hemisferio norte andan a buen ritmo sin noticias de reducciones de área sembrada salvo en Rusia, que también tiene problemas para terminar la cosecha.

Cuando superemos los 510 cantaremos victoria en enterrar la tendencia bajista que nos acompaña desde febrero. No es mala idea irse largo en trigo mayo pensando en mejorar los paupérrimos precios del trigo que tenemos en el mercado, especialmente si tiene cebada.

MAÍZ.

Sin información sobre el avance de la cosecha ni de exportaciones, el mercado sigue un poco a ciegas pero con los mismos argumentos que hace dos semanas: los rindes no son los que estima el USDA y la demanda sigue muy firme. Se agregan algunos problemas de logística en EE.UU. por el bajo nivel de agua en los ríos que le pone un poco de emoción en el mercado. El maíz se las arregló para subir en la semana y sigue en el medio de su canal de precios. La pregunta del millón es si se justifica este precio con el volumen de cosecha, yo creo que debería ajustar un poco más a la baja pero la demanda no parece muy afectada por los precios firmes. Veremos si le da el ímpetu para seguir firme o corrige a la baja.

SOJA.

Sin China comprando ni en EE.UU. ni en Brasil, los precios de la soja siguen firmes luego de haber caminado por el pretil de los 1.000 cents. La cosecha ya pasa el 50% con rindes un tanto menores a los reportados por el USDA y el farmer americano cosecha primero la soja y luego el maíz.

Siguen las críticas por la falta de soluciones a la guerra comercial y los comunicados de los funcionarios americanos no tienen mucho sentido en cuanto a moler fuera de EEUU. Las ventas a destinos no China siguen siendo buenos pero no pueden compensar la falta del mayor comprador que para las compras y se dedica a vender de sus propias reservas. Brasil avanza sin problemas en las siembras. Aplica lo mismo que en maíz, es sospechoso que valga esto en cosecha pero lo vale. La soja se juega mucho con la política pero los fundamentos pesan. A nivel del mercado local la soja para la cosecha nueva esta en el eje de los 360 por tonelada. La suba es exagerada no se alinea con los fundamentos y para mi es una oportunidad de venta. Yo haría mejoradores de venta y me iría corto en las ventas de basis en Brasil.

Ing. Agr. Gonzalo Gutiérrez | Montevideo | Todo El Campo | Antoine Agustin Cournot fue un académico francés que hizo los primeros aportes en lo que luego conoceríamos como Teoría de Juegos. Se trata de modelos matemáticos que buscan echar luz sobre la forma de tomar decisiones entre actores racionales que luego se popularizo con los aportes de Von Neuman y John Nash.

En Teoría de Juegos, una de las cosas básicas es no llevar adelante amenazas que no se pueden cumplir. Es la base una estrategia de coacción creíble. ¿Por qué es importante ahora saber de teoría de juegos?, porque es lo que explica lo que hacen los grandes actores de la economía mundial, solo que no es un tema técnico sino político.

Luego de dos rondas de conversaciones donde las cosas parecían alinearse, China anunció el jueves cambios en su política de exportación de tierras raras, productos de los cuales tiene un cuasi monopolio de refinación y que es un elemento crítico en varias cadenas de suministro globales. La noticia no cayó bien en Occidente, que se sabe dependiente de China en este aspecto, y en particular EE.UU., donde Donald Trump que disfrutaba de sus éxitos en política exterior tiene que volver a dedicarse a China.

Por si quedaban algunas dudas, China también impone en espejo un arancel a los barcos de EE.UU. que lleguen a puertos chinos, similar a la que EE.UU. impone a partir de hoy a los buques chinos.

Claramente las cosas no están mejorando y las medidas son una escalada más que un camino de soluciones.

Entonces, ¿cuál es el fin? Demostrar que se tiene el poder de doblegar al otro, y quedar como victorioso. Trump empezó esto, así que tiene mucha presión para demostrar que puede salir victorioso. Xi Jinping la tiene también complicada porque es la primera vez que se desafía su liderazgo. Y de solucionar esto ni hablemos.

Naturalmente los mercados no se tomaron bien esta escalada y todo se cayó como un piano el viernes (acciones, crudo, agrícolas). En los mercados agrícolas, la noticia de que la soja que es la más complicada, quedó en medio del fuego cruzado, resultó en que fue especialmente afectada por las bajas. Esto nos lleva a que Trump va a soportar artificialmente a sus agricultores que pierden dinero desde hace tres campañas con un nuevo paquete de ayuda para superar la crisis que el mismo creó, pero solo compra tiempo.

Un punto importante aquí: la oferta de soja sigue creciendo a nivel global, mientras que las economías más desarrolladas (China en particular) tienen un riesgo importante con la guerra comercial. Por lo tanto, compensar el ingreso del farmer americano solo compra tiempo pero no cambia la dinámica de la oferta y la demanda, por ende, no va a tener un efecto sostenido en los precios.

Y estamos del lado equivocado del mundo: estamos al lado del mayor productor de soja y los chinos cuando vengan a comprar la nueva cosecha saben que pueden presionar a la baja a los precios, lo cual nos va a afectar, aunque no nos guste.

Lamentablemente esto alarga las posibilidades de una solución y nos muestra que el equilibrio es muy frágil. Por detrás, los fundamentos macro siguen siendo de cuidado: el oro subió un 50% en un año, las acciones parecen inmunes a los riesgos geo políticos y los bonos de largo plazo siguen subiendo lo cual es una indicación de que los que tienen el dinero piden más para prestarlo porque temen que la trayectoria de la economía global (y especialmente de la deuda) son insostenibles en el largo plazo. Y de hecho lo son y la guerra comercial no colabora en eso.

El único punto positivo de la semana fue el fin temporal de la guerra en Gaza luego de 2 años. No tiene efectos en las materias primas agropecuarias pero si en el comercio de energía.

En otro orden, sin información del USDA por el cierre del gobierno federal estamos a ciegas en cuanto a información general y no hay una solución a la vista. Así como se ve, el trigo es el primero que tiene que repuntar y la soja y el maíz todavía tienen para bajar. Y claramente el dólar no ayuda al fortalecerse frente a una cesta de monedas.

TRIGO.

El trigo en el mercado internacional es como una película de terror, donde el malo de la película no se cansa de hacer de las suyas. El trigo (otra vez) logró bajar un nuevo escalón y ahora está abajo de los 500 cents con los fondos muy vendidos (no tenemos la cuenta oficial). Siguen apareciendo millones de toneladas y lo único alcista es que la nieve irrumpió antes de tiempo en Siberia y esto puede reducir su producción, cosa de la cual el mercado no parece muy asustado ni mucho menos. No tiene un piso firme y puede seguir bajando tranquilamente, pero a estos precios ya no es rentable para nadie el trigo pero aun así lo piensan sembrar o al menos no hay indicaciones de bajas de área en el corto plazo. Veremos que nos depara, pero no pinta bien y es difícil imaginarse un trigo al alza.

MAÍZ.

El maíz, a pesar de su demanda externa muy firme no pudo escapar de las malas noticias que implico una escalada en la guerra comercial y corrigió fuerte a la baja el viernes. La presión de la cosecha, la siembra sin problemas en Brasil y Argentina y la falta de nueva información que confirme algún riesgo en la oferta y una baja en la demanda solo marcan que el camino de menor resistencia será a la baja.

SOJA.

Luego de varios twits de Donald Trump que hablaban de la soja la realidad de un recrudecimiento de la guerra comercial la mandó a la baja a un paso de los 1000 cents. No ayuda la falta de información y los agricultores norteamericanos se preparan para lo peor, la falta de acuerdo para su soja y la necesidad de colocarla fuera de China. Y no es que les vaya mal con colocar a destinos no chinos, pero el volumen y la competencia especialmente contra Argentina hacen la empresa difícil. Así como se la ve tiene todo para seguir bajando y sería un milagro que soporte por encima de los 1000 cents. La verdad es que se me cae la mano vendiendo a estos niveles, pero la verdad es que tiene que bajar, yo creo que a sus mínimos previos, en el entorno de 980.

Informe de mercado. En Uruguay los cultivos de invierno aceleran su desarrollo y hay optimismo en los agricultores en cuanto al resultado de la zafra, aunque reina la desazón sobre los precios.

Ing. Agr. Gonzalo Gutiérrez | Montevideo | Todo El Campo | El gobierno de EE.UU. entró nuevamente en pausa y con ello la información que solemos necesitar para seguir el pulso de los mercados. En el medio de tales circunstancias, Donald Trump hizo de las suyas y puso nuevamente sobre la mesa el tema de la soja y la falta de compras chinas.

Trump tiene varias opciones sobre la mesa. La primera es negociar con los chinos a que compren más soja como parte de un acuerdo que de momento se muestra esquivo al que los chinos accederán si no aparecen como perdedores o desesperados. El segundo mecanismo es soportar a sus agricultores con pagos suplementarios como hacen regularmente los gobiernos a sus agricultores en problemas (más en período de elecciones). Finalmente puede toquetear el mandato de biocombustibles para subir artificialmente el precio del aceite. Yo creo que será una combinación de los tres. Pero mi planteo va un poco más allá: la receta es la misma que en la anterior administración de Trump, solo que hoy el mercado es diferente, sobre todo del lado de la oferta, con una mayor preponderancia de Brasil. Así pues, la pregunta es: ¿podrá un eventual acuerdo entre China y EE.UU. por la soja cambiar drásticamente la situación de precios? ¿No será que si China accede a comprar soja en EE.UU. (comprando menos en Brasil) pagaremos eso como un descuento en las primas? Y ¿cuánto pesa el aumento de la oferta y la incertidumbre climática siendo que se junta la cabeza con la cola del programa de exportación de Brasil?

¿Por qué es relevante el tema? Porque la clave reside en saber si queda margen de baja a la soja y cuanto es ese potencial para saber que estrategia usaremos.

En lado macro la misma falta de información que afecta al mercado agrícola afecta también a los mercados financieros y eso hace que dependemos de indicadores privados e indirectos para el pulso de la economía que no parece muy afectada por las tarifas hasta el momento. En ese escenario todo depende de cuanto dure el cierre, pero no tendremos datos de exportaciones ni datos de inflación y desempleo (que no viene bien), con lo que la baja de tasas está asegurada en octubre.

El último dato interesante que tuvimos en los granos es el reporte de existencias que no fue muy amigable y mostró que hay más de todo. Eso llevó al trigo a un nuevo escalón para abajo, marcando nuevos mínimos históricos y le puso una pausa a la suba del maíz. La soja aparece subiendo en la semana pero es más que nada por el optimismo entre la futura reunión entre Trump y Xi en cuatro semanas donde se hablará de la soja.

En el entorno regional Argentina vuelve al tembladeral hasta las elecciones a fin de mes. 15 ruedas de vértigo para aguantar el dólar a como dé lugar y un final abierto en las elecciones. Se habla también de una posible reunión entre Trump y Lula, donde seguramente se hablará de mucha cosa y también de Venezuela.

En Uruguay los cultivos de invierno aceleran su desarrollo y hay optimismo en los agricultores en cuanto al resultado de la zafra, aunque reina la desazón sobre los precios. La siembra de maíz avanza a muy buen ritmo y en breve arrancamos con la soja con un pronóstico desafiante de enero en adelante en cuanto a lluvias.

Es difícil predecir los mercados con información, pueden imaginarse lo que es no tener los insumos básicos. No creo que haya mucha volatilidad en el mercado y lo que se mira es lo que dice Trump, la evolución de la cosecha en EEUU y la falta de lluvias en Brasil y el enlentecimiento de las siembras. Eso, y el cierre del gobierno federal en EEUU.

TRIGO.

El trigo promete matarnos del aburrimiento, con precios y noticias que son siempre lo mismo. Empezando por que cada semana sigue apareciendo más y más trigo en el mundo y siguiendo porque los fondos especulativos están muy cómodos haciendo bajar y moviendo los precios con muy poco. El mercado FOB sigue muy tranquilo y los futuros de trigo ni siquiera copian lo que pasa en el maíz. Si me pongo optimista, estos precios son fuleros para cualquiera, pero no veo muchos motivos para que suba al menos para que suba mucho más de la actual tendencia que esta entre 540 y 510. Yo creo que sigue en lo mismo en la semana, aunque la tendencia alcista de los últimos días nos da cierta esperanza. Las exportaciones de EE.UU. siguen siendo muy buenas, pero no cambia el hecho que sobra trigo en todo el mundo.

MAÍZ.

Asumimos que las exportaciones siguen siendo muy buenas pero la realidad es que el maíz sigue en su tendencia a la baja de mediano plazo con pocas noticias nuevas: la presión de la cosecha sigue siendo un tema pero los rindes son algo menores a los esperados. pero sigue siendo una cosecha enorme. La siembra avanza en Brasil y Argentina. Yo creo que va a tener que seguir corrigiendo a la baja y es ahí donde me gusta la idea de comprarlo (si volvemos a los 400).

SOJA.

Mucha expectativa con lo que pueda pasar con las negociaciones por la soja. Veremos qué pasa en las próximas cuatro semanas, pero por las dudas el primer hito es el paquete de ayuda a los agricultores que se develaría el martes próximo. Luego el plazo hasta que Trump hable con Xi en Corea (a fin de mes) y todo lo que pueda pasar en el medio que es básicamente la presión de la cosecha en EE.UU. y cómo van con los rindes. La verdad es que ha mostrado una gran resistencia a bajar de los 1.000 cents. pero yo creo que vamos a intentar llegar nuevamente a algo entre los 1.000 y los 970. El paquete de ayuda es más de lo mismo (deja a todo el mundo caliente) y no resuelve los problemas de fondo (que es el exceso de oferta).

ACEITE DE SOJA.

Sin resolverse el problema de los bio combustibles en EE.UU., el aceite logra cierta estabilidad en la semana en el entorno de los 50 cents. por libra. Para comprarlo me gustaría que esté un poco más abajo, pero entiendo que tal vez es pedir mucho. El mercado físico se mantiene firme. Sigue siendo el foco de mayor estabilidad en materia de precios de cara al futuro.

HARINA DE SOJA.

Los futuros de la harina lograron repuntar el jueves de la mano de las noticias de la soja pero sus fundamentos siguen siendo complicados, con una feroz competencia entre los oferentes de harina y con argentina a la cabeza de las ventas. No le veo mucho potencial de suba, pero es bueno el que haya salido de la cornisa. El 275 es un piso convincente aunque le queda volatilidad de cara al final del año.