El remate fue transmitido por Todo El Campo. Las próximas subastan serán los días 15 y 16 de abril.

Montevideo | Todo El Campo | El remate 310 de Pantalla Uruguay colocó el 95,63% de la oferta: de 12.490 animales ofertados se vendieron 11.944. Los ovinos, que fueron 140, la dispersión fue del 100%.

La categoría de menor colocación fue la de los novillos de 1 a 2 años con el 79%.

Los terneros se vendieron en un 99% con estabilidad en el promedio de precios respecto al remate anterior, con una suba leve de 0,9%.

Las terneras hasta 140 kilos también se colocaron en un 100% mientras de las de más de 140 kilos un 95% El total de colocación fue del 96%

También tuvieron 100% de ventas las vacas de invernada, las vaquillonas sin servicio de 2 a 3 años, las vaquillonas preñadas y las vacas preñadas como entoradas. Las piezas de cría el 96%.

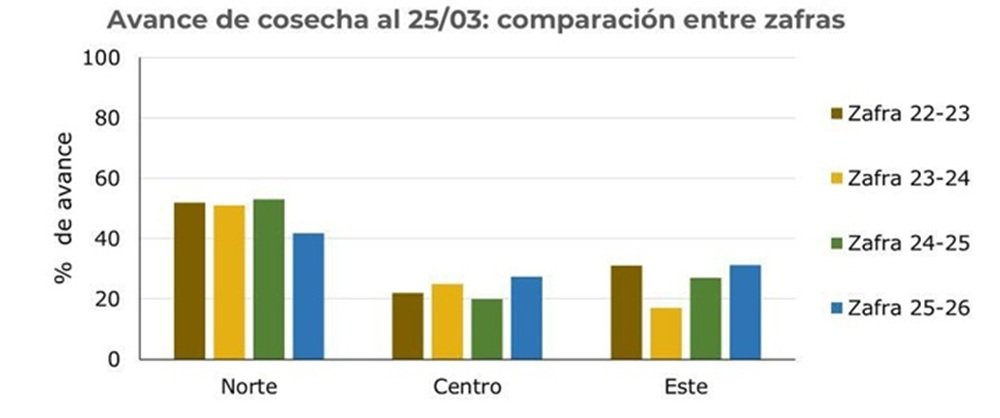

La zona norte es la que más avance lleva en la cosecha, le sigue el este y un poco más atrás la zona centro.

Montevideo | Todo El Campo | La Asociación de Cultivadores de Arroz (ACA) informó sobre el avance de la cosecha de la zafra 2025/2026 que llega a 33% a nivel nacional.

En todo el país el área sembrada es de 163.7578 hectáreas distribuida en la zona norte, centro y este. La zona norte abarca los departamentos de Artigas y Salto; el centro Rivera, Tacuarembó y parte de Cerro Largo; y la zona este parte de Cerro Largo, Treinta y Tres, Lavalleja y Rocha.

La zona norte es la que más avance lleva en la cosecha, el 42%; le sigue el este con el 33% y el centro (27%).

ACA observó que “la cosecha mantiene un buen ritmo de avance a pesar de las precipitaciones registradas, alcanzando 1/3 del área total ya cosechada. En la comparación interanual, el avance es superior al registrado en igual período pero un año atrás”.

Sobre las variedades, “predominan las de ciclo corto, mientras que en algunos casos el avance en las variedades de ciclo largo se ve limitado por la elevada proporción de verde”.

CAMINERÍA EN MAL ESTADO.

Los arroceros advirtieron que hay “casos puntuales de caminería en mal estado”, lo que se debe a las precipitaciones ocurridas.

Se esperan más lluvias, pero en volúmenes que “no representarían una limitante significativa para la continuidad de las labores”.

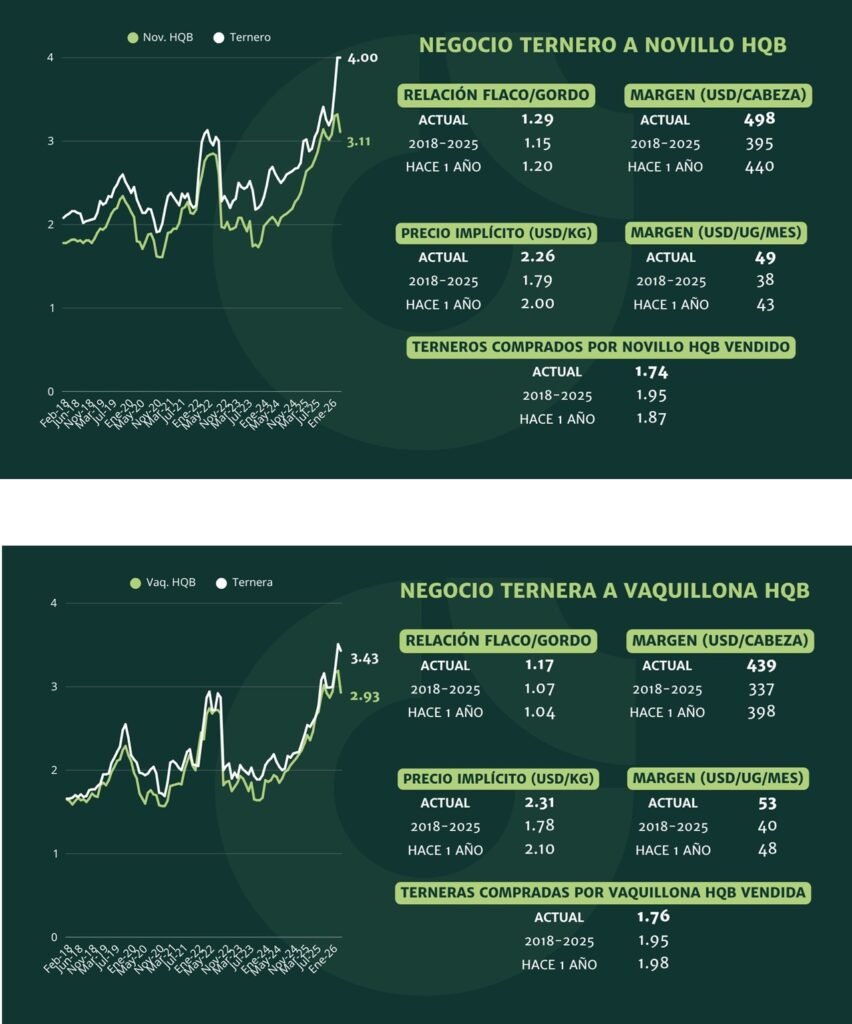

Hay un desajuste en la relación ternero/novillo HQB y ternera vaquillona HBQ; y la relación flaco/gordo parecería ser elevada, similar es lo que sucede respecto a la ternera a vaquillona gorda.

Montevideo | Todo El Campo | La consultora Apeo analizó, con su característico estilo de gráficas, el comportamiento del mercado de hacienda, y planteó una pregunta clave para el mercado rural: “¿Estamos frente a un nuevo equilibrio de precios?”. Los datos que comparte muestran un ajuste en los márgenes de los principales negocios ganaderos, con variaciones que merecen análisis detallado.

Antes, conviene recordar cómo ha evolucionado el novillo gordo especial de exportación y el promedio que semanalmente publica la Asociación de Consignatarios de Ganado (ACG).

Al comenzar el año, el novillo especial de exportación estaba en US$ 5,11/kg, y el promedio US$ 5,05/kg. Desde ese piso de la primera semana de 2026 el valor continuó evolucionando al alza hasta la semana 9 (22 de febrero al 2 de marzo) inclusive y llegó a un techo de US$ 5,75/kg el especial de exportación, US$ 5,68/kg, el promedio. Valores muy cercanos a los 6 dólares

A partir de ahí (semana 10), que coincide con el comienzo de marzo, y en las semanas siguientes el valor de la hacienda tuvo movimientos a la baja. El último reporte de la ACG (semana 12) indicó que el novillo gordo de exportación especial había bajado a US$ 5,23/kg, y el promedio a US$ 5,20/kg.

En el comentario para esa última semana, la ACG dijo que hubo una “faena sostenida por ganados de corral”, y que el mercado presenta “disparidad en valores, plazos de entrada, manteniéndose aún en formación”.

EL INFORME DE APEO.

En ese contexto, la consultora observa que hay un “desajuste” en la relación ternero/novillo HQB y ternera vaquillona HBQ. Los márgenes se mantienen por encima del promedio histórico y 10% arriba de marzo de 2025.

Agrega que por el precio del alimento y la baja del gordo se está presionando a los corrales bajar la reposición.

Además, “para el negocio del ternero al novillo gordo, la relación flaco/gordo parecería ser elevada y el margen de compra-venta estaría un 10% por encima al promedio histórico y solamente un 3% por encima a marzo del año anterior”.

Similar es lo que sucede respecto a la ternera a vaquillona gorda: “También la relación flaco/gordo estaría por encima de las relaciones históricas, de todos modos, el margen de compra-venta sería 9% por encima al promedio y -4% respecto a marzo del 2025”.

En el sector de vaca de invernada a gorda hay “márgenes históricos pero un -15% respecto a marzo del 2025”.

Finalmente, Apeo muestra un “panel de negocios a pasturas y valor a generar por unidad ganadera y por mes de acuerdo a los precios de esta semana”.

El flamante jerarca tiene más de 20 años de experiencia liderando operaciones industriales y logísticas en América Latina y Europa.

Montevideo | Todo El Campo | El ingeniero Pablo Abásolo asumió la responsabilidad como gerente general de ALUR; se trata de un ingeniero químico egresado de la Universidad de la República y cuenta con una sólida formación ejecutiva internacional, incluyendo un Executive MBA en IMD Business School (Suiza) y programas de dirección en IEEM y otras instituciones de referencia, según informó la institución.

Tiene más de 20 años de experiencia liderando operaciones industriales y logísticas en América Latina y Europa.

Se ha desempeñado en cargos de alta dirección en empresas del sector industrial y de materias primas, integrando equipos ejecutivos y directorios, con foco en eficiencia operativa, transformación organizacional y desarrollo de negocios sostenibles.

Entre sus principales responsabilidades, ha liderado procesos de transformación estratégica, optimización de compras industriales, mejora de la eficiencia operativa y fortalecimiento de la gobernanza corporativa, gestionando presupuestos de gran escala y equipos multiculturales.

Su trayectoria combina una fuerte orientación a resultados con una mirada estratégica de largo plazo, integrando eficiencia, sostenibilidad y desarrollo organizacional.

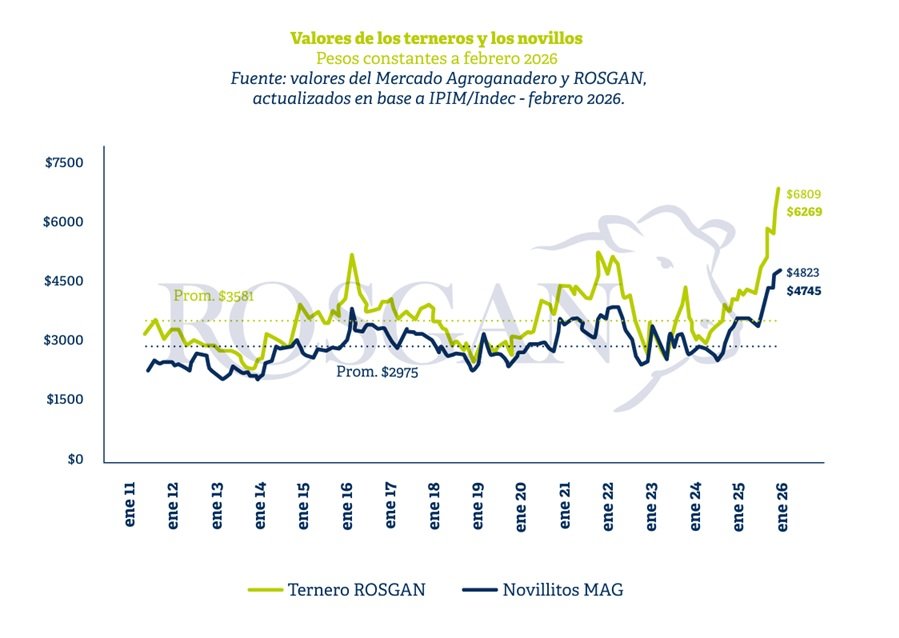

Informe Rosgan, análisis del mercado ganadero argentino.

Santa Fe, Argentina | Todo El Campo | El último informe trimestral sobre Resultados Económicos Ganaderos, elaborado por la Dirección Nacional de Coordinación Ganadera de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) de la República Argentina confirma mediante indicadores objetivos el favorable escenario que atraviesa actualmente la ganadería vacuna.

De acuerdo con lo señalado en el informe, durante el primer trimestre del año —con valores hasta febrero— los precios de la hacienda en pie mantuvieron una tendencia alcista. En este período se registraron incrementos del orden del 11% en terneros/as de invernada y cercanos al 10% en las categorías destinadas a faena.

En términos reales, tanto el precio del novillito como el del ternero de invernada se ubican en los valores máximos de la serie histórica para cada categoría. En la comparación interanual —a febrero— el precio promedio de la categoría novillito en el MAG (Mercado Agroganadero) evidencia una suba del 35%, posicionándose un 60% por encima del promedio de los últimos 15 años.

Por su parte, en el segmento de invernada, la referencia de precios del ternero en Rosgan alcanzó en febrero los $ 6.269 (peso argentino) por kilo. Este valor representa un incremento del 51% respecto de febrero de 2025 —a moneda constante— y del 75% en comparación con el promedio del período comprendido entre enero de 2011 y diciembre de 2025. En marzo, esta tendencia siguió acelerándose, marcando para este último mes una referencia de valores de $ 6.809 el kilo.

Como resultado de los elevados valores que presenta actualmente la hacienda, los márgenes de las actividades de cría e invernada —y, en consecuencia, de los sistemas de ciclo completo— se ubican en niveles máximos históricos.

De acuerdo con los cálculos elaborados para un modelo de cría, desarrollado sobre una superficie de 450 ha en la Cuenca del Salado, con una carga de 260 vacas y un porcentaje de destete del 72%, el margen bruto de la actividad se estima en aproximadamente $ 374.000 por hectárea, constituyéndose en el valor más alto de la serie iniciada en 2011. En comparación con los resultados obtenidos para este mismo modelo un año atrás, la mejora en términos reales alcanza el 59%, mientras que respecto del promedio de los últimos 10 años el incremento es del 62%, medido a igual fecha.

En el caso del ciclo completo, el modelo de referencia correspondiente a la zona centro-sur de Córdoba considera una explotación de 330 ha, con un rodeo de 220 vacas y un porcentaje de destete del 65%. Bajo un esquema de engorde de aproximadamente 12 meses para machos y hembras, se alcanza una producción de 157,3 kg de carne por hectárea. Sobre estos supuestos, el margen bruto actual supera los $ 406.000 por hectárea, lo que representa un incremento del 77% respecto del año anterior y del 79% en relación con el promedio de los últimos 10 ciclos productivos.

Por su parte, en sistemas de invernada, aun considerando el costo de reposición que exige actualmente el ternero, los márgenes continúan siendo elevados. En un modelo de alta producción —con una carga de 2,8 cabezas por hectárea y una producción de 216 kg por cabeza en menos de 12 meses— el margen bruto se ubica en torno a los $ 833.000 por hectárea. Este resultado implica una mejora del 45% en comparación con el año anterior y del 66% respecto del promedio de la serie analizada.

Al pasar a esquemas de engorde, donde el suministro de grano pasa a ser un componente central del sistema, los resultados económicos continúan siendo altamente favorables, impulsados precisamente por la conveniente relación que ofrece actualmente el maíz en comparación con el valor del animal terminado.

Si bien la relación ternero/novillito se ubica actualmente en niveles que pueden considerarse elevados para la reposición —entre 1,40 y 1,45, frente a promedios históricos cercanos a 1,20—, la relación de compra respecto del maíz se posiciona en una zona claramente favorable. En la actualidad, por cada kilo de novillito gordo vendido, el engordador puede adquirir aproximadamente 20 kilos de maíz, lo que representa casi el doble de la capacidad de compra observada en términos históricos bajo esta misma relación de intercambio.

No obstante, si bien el valor actual del grano permite sostener márgenes positivos en los sistemas de engorde, el alto costo de reposición del ternero obliga a mantener una atención permanente sobre la evolución del mercado de granos. Un eventual cambio de tendencia —ya sea por factores locales, como una posible reducción o eliminación de derechos de exportación, o por factores externos vinculados a movimientos en los precios internacionales de los commodities en el actual contexto geopolítico— podría revertir rápidamente los resultados favorables observados hasta el momento.

Por otra parte, y como contracara del favorable contexto que atraviesa la producción primaria, el incremento en los precios de la hacienda está generando tensiones tanto en la cadena industrial como en el mercado consumidor. En particular, se observa un deterioro en los márgenes operativos de la industria frigorífica, producto del encarecimiento del costo de abastecimiento, así como crecientes dificultades para convalidar estos niveles de precios en el consumo final.

En este contexto, la combinación de una reposición elevada, una demanda interna que comienza a evidenciar signos de saturación y un frente externo caracterizado por alta volatilidad e incertidumbre —especialmente en lo relativo a los costos energéticos y a los precios de los granos— podría derivar en ajustes inesperados, particularmente en sistemas intensivos de menor eficiencia productiva. En contraposición, las actividades de cría y de ciclo completo –menos dependientes de las relaciones de compra-venta de insumos y productos– se caracterizan por presentar una mayor estabilidad, aunque históricamente han resultado menos atractivas en términos económicos. Sin embargo, en el escenario actual, estos modelos presentan menores niveles de riesgo relativo y sostienen condiciones de rentabilidad favorables, tanto para productores tradicionales como para nuevos participantes que evalúan su ingreso al negocio ganadero.