Hay temas complejos que deberían ser analizados y discutidos por fuera de la ley de presupuesto que tiene una celeridad determinada, además de que no tienen nada que ver con la materia presupuestal.

Montevideo | Todo El Campo | El proyecto de ley del presupuesto nacional que está a estudio de la Cámara de Diputados viola la Constitución de la República, afirmó el Dr. José Gómez Leiza, abogado, exjuez, socio de ADS Asesores Consultores.

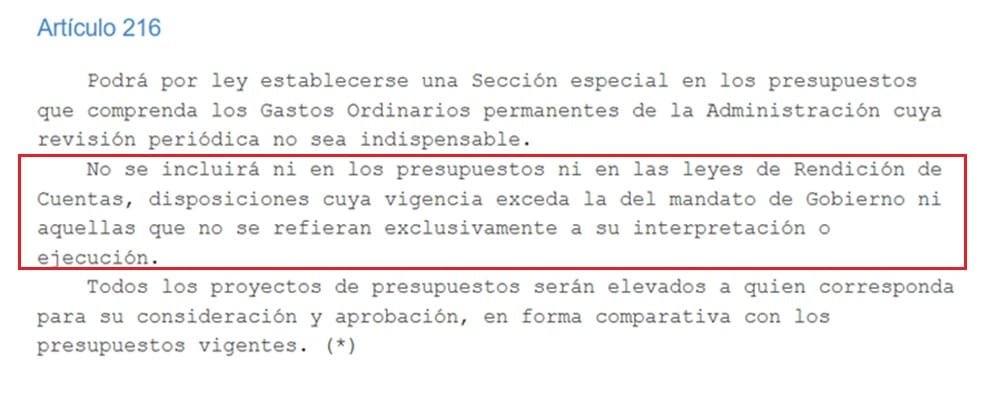

El artículo 216 de la Constitución establece claramente que las disposiciones incluidas en las leyes de rendición de cuentas como de presupuesto no podrán exceder el mandato del gobierno que las impulsa: “No se incluirá ni en los presupuestos ni en las leyes de rendición de cuentas, disposiciones cuya vigencia exceda la del mandato de gobierno ni aquellas que no se refieran exclusivamente a su interpretación o ejecución”.

En declaraciones que publica La Mañana, el Dr. Gómez dijo que “las disposiciones tributarias que están en debate” en el marco del presupuesto del gobierno de Yamandú Orsi “tienen vocación de permanencia y no refieren a la interpretación o a la ejecución del presupuesto”. La conclusión es que se está contradiciendo lo que la Constitución establece con claridad.

Agregó que no es problema ideológico el que está en cuestión, tampoco de banderías políticas, “sino de respeto a la institucionalidad y a las condiciones para el funcionamiento de un modelo de democracia deliberativa, en el que mayoritariamente consensuamos que queremos vivir”.

También cuestionó las leyes de urgente consideración que se han votado en varios gobiernos: “En ocasión de la discusión de la Ley de Urgente Consideración en la legislatura anterior, el Prof. Juan Pablo Cajarville planteó que podría haber desviación, abuso o exceso de poder -por parte del Poder Ejecutivo- en remitir un proyecto así, que impedía el ejercicio adecuado de la función legislativa. Más atrás en el tiempo, una acerada crítica en ese sentido había planteado desde la teoría del derecho el Dr. Óscar Sarlo, en ocasión de las leyes de urgencia remitidas por el gobierno del Dr. Jorge Batlle. Como se advierte, el asunto no aparece en este gobierno, sino que es una cuestión que se repite sistemáticamente”.

Esa práctica por parte de los gobiernos “está instalada, es un dato innegable, lo han hecho todos los gobiernos desde hace años”, y aunque se han hecho cuestionamientos, éstos no dan resultado, “quizá es por cansancio que ha ganado la dinámica de seguir legislando de esta manera, pero no es menor seguir insistiendo en la inconveniencia por razones técnicas; de legitimidad democrática y, sobre todo, su contrariedad a la Constitución”.

PRINCIPALES CAMBIOS TRIBUTARIOS DE LA LEY DE PRESUPUESTO.

El Dr. José Gómez menciona los “cambios tributarios” del presupuesto que han recibido más publicidad: gravar con IVA los envíos postales desde el exterior, conocido como el impuesto Temu, y la eliminación del secreto bancario frente a la DGI.

“Sin embargo, el proyecto trae muchos cambios más, sumamente trascendentes”, todos ellos “con vocación de permanencia”, constituyéndose la violación a la Constitución. Es el caso de las “modificaciones al Código Tributario en materia de cómputo de la prescripción, convenios de facilidades de pago, notificaciones y determinación sobre base presunta. También se proponen modificaciones en el régimen de los responsables tributarios y en la forma del cómputo de los recargos por mora cuando se anula una sentencia por razones formales por parte del Tribunal de lo Contencioso Administrativo (TCA), solución que persigue bloquear una interpretación de la ley por parte del tribunal que a la DGI no le resultaba satisfactoria. Finalmente, también es importante destacar, en el plano institucional, la decisión de darle un nuevo marco jurídico al funcionariado de la Asesoría Tributaria dentro del Ministerio de Economía y Finanzas (MEF)”.

Esos temas complejos, deberían ser analizados y discutidos por fuera de la ley de presupuesto que tiene una celeridad determinada, además de que no tienen nada que ver con la materia presupuestal, por ejemplo los cambios al Código Tributario en materia de procedimientos o prescripción, o la disposición sobre el secreto bancario.

“Dejo al margen el juicio sobre la bondad u oportunidad de los cambios. Mi observación no apunta al fondo, sino a la forma: a las condiciones para la deliberación y la legislación con mínimos estándares de calidad que hacen, en definitiva, a la legitimidad democrática de la decisión. En ese contexto, estas cuestiones tributarias, que son sumamente relevantes para la práctica de los operadores, pero no son estrictamente presupuestales, suelen aprobarse sin mayor debate”, señaló.

Los temas y las modificaciones tributarias mencionadas “no tienen una especial urgencia en su sanción. Por ende, lo más razonable sería que si el Poder Ejecutivo pretende esos cambios envíe un proyecto de ley por el carril ordinario, fuera de las leyes de presupuesto o de rendición de cuentas”.

“Se requiere de un espacio de deliberación serena, en el que se pueda escuchar a todas las voces involucradas (universidades, DGI, MEF). Eso es imposible en los tiempos de una ley de presupuesto o de rendición de cuentas, cuya discusión está signada por otras urgencias”.

Continuar por este camino se arriesga a una “devaluación del nivel del debate y el descenso de la calidad legislativa”.

Concluyó señalando que “en los últimos 60 años la jurisprudencia de la Corte ha validado la práctica de incluir todo tipo de disposiciones en leyes presupuestales o de rendiciones de cuentas. Esto no siempre fue así. Hasta mediados de la década de los 60 del siglo pasado, la Corte reprimía esta práctica declarando inconstitucionales las disposiciones no presupuestales, pero luego esa jurisprudencia se abandonó. Es llamativo porque en la Cátedra de Derecho Público el consenso es absoluto en que se trata de un caso claro de inconstitucionalidad, pero es un asunto en el que la academia va por una vereda y la jurisprudencia de la Corte por otra”.

Compartir

Comparte este contenido en tus redes sociales!