Informe de mercado.

Ing. Agr. Gonzalo Gutiérrez | Montevideo | Todo El Campo | El USDA publicó el viernes sus estimaciones de oferta y demanda global para el mes de setiembre.

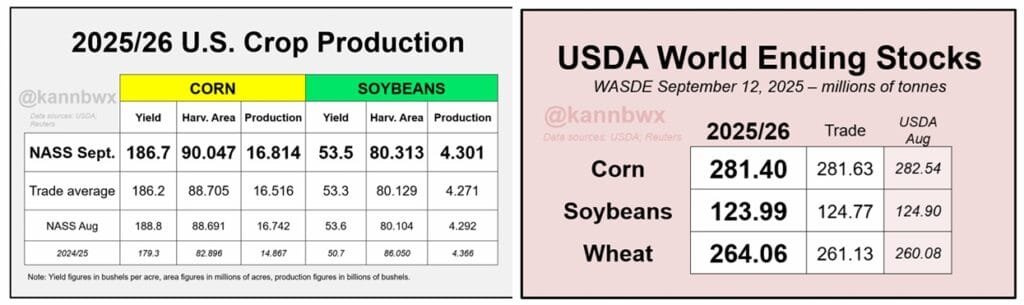

Si bien las estimaciones de setiembre suelen crear un ambiente volátil, nadie se esperaba que aparecieran 700.000 hectáreas más de maíz a esta altura del campeonato. Lo curioso del informe es que aumenta la producción por aumento del área a pesar de una baja en el rinde de EE.UU. para maíz y soja lo cual sorprendió al mercado. A nivel global los stocks finales de maíz y soja bajan un poco y los de trigo aumentando forma sostenida.

Pero el mercado decidió el viernes dar una mano a los precios y tuvimos una suba sostenida, especialmente en maíz que llamó la atención a todo el mundo. Y, en resumen, nos quedamos todos pensando qué quiere hacer el USDA. Es una agencia que viene perdiendo credibilidad por sus cambios un tanto erráticos y se hace difícil entender hacia donde apunta. El mercado esperaba un ajuste a la baja en los rindes de maíz y soja por un agosto seco y por la incidencia de enfermedades, pero nos quedamos con las ganas. Si se confirma un excelente prospecto en las exportaciones de maíz y sorprende que no se ajusten a la baja las exportaciones de soja, siendo que China no ha comprado un kilo de soja norteamericana. El calendario nos corre y con la cosecha de maíz ya en curso y faltando poco para la de soja es una señal importante que China no quiere dar. Estamos jugados a que la tasa de interés baje en la semana (lo cual le daría una mano a las materias primas) pero no es lo mismo 25 que 50 puntos básicos.

A nivel de los mercados el lunes viene de una corrección modesta a la baja que hay que esperar a ver qué tan abajo va. Es cierto que el maíz tiene un prospecto excelente pero en rigor es relevante si lo logra sostener porque la presión estacional de la cosecha llegará, y con ello la bajad de precios. 430 no es un valor para despreciar a las puertas de la cosecha y pasa lo mismo con la soja. China busca un acuerdo comercial y una foto con Trump que no comprometa su imagen como potencia mundial y en eso le va la vida a Trump, que quiere que Europa se suba a las sanciones secundarias contra el crudo ruso como forma de presionar por el fin de la guerra.

En la región los cultivos de invierno vienen bien, incluso con algunos excesos de agua en Argentina. La siembra arranca en Brasil y se viene una cosecha enorme. El mercado duda sobre la capacidad de China de llegar a la nueva cosecha de Brasil, pero no es imposible. Nunca pasó que China no comprara nada en EE.UU.

Para esta semana esperamos la volatilidad asociada a la baja de tasas más que a otra cosa. Las conversaciones entre EE.UU. y China si bien avanzan no lo hacen con la velocidad ni con la claridad que el mercado desea ver. Las bolsas siguen subiendo como si no hubiera mañana y los mercados se preguntan qué tan razonable es ver estas subas de precios en las acciones sin un correlato razonable de crecimiento económico cuyos fundamentos parecen débiles.

TRIGO.

Sobra trigo en el mundo y los compradores no tienen mucho apuro en comprar. Saben que el precio FOB es el más bajo en años y no hay motivos para hacerlo subir. Así, el pobre trigo logró salir un poco del abismo el viernes y sigue muy cerca de los pisos del contrato, esto es el valor más bajo de los últimos 5 años. No tiene mucho que lo ayude, y hay algunos analistas que lo ven incluso más abajo de los 500 en cuanto el maíz pierda un poco de piel. Yo lo compraría por barato y le saco 10 cents al alza y para afuera. No le veo mucho futuro. En la región, el FOB Argentina esta en 217 para enero, sin presión de oferta.

MAÍZ.

A lo ya mencionado en cuanto al informe del USDA, la base de la suba es el que el mercado cree que la estimación de rinde está mal y la demanda se va a llevar todo puesto. Es razonable pero peligroso porque asume que la demanda a estos pasos seguirá en el año. Es raro esta conducta de precios porque los fondos no salieron de su posición vendida, lo que nos llama a ser cautos. Yo lo vendo a estos precios porque creo que es lo más razonable.

El precio local anda en el entorno 235 puesto en planta, seco y acondicionado mientras que puesto en planta está entre 200 y 205 con hasta 16% de humedad.

SOJA.

La soja tuvo un salto el viernes que empieza a perder su brillo el lunes. Los fondos no saben para qué lado ir y de lo que se habla es de lo mismo: China no compra, se nos termina el tiempo y se viene la cosecha (y no hay donde guardarla). Brasil empieza la siembra con un clima algo menos que ideal por la falta de lluvias pero los locales no le prestan atención, van rumbo a los 180 millones de toneladas. Yo a estos precios la vendo pensando en la presión estacional de la cosecha. No tengo mucho para ser optimista con la soja.

ACEITE DE SOJA.

El aceite lentamente sigue su camino al alza a ver si puede encaminarse hacia una tendencia de largo plazo sostenida. En el mundo físico hay más canola de la que teníamos en el radar y la cosecha de girasol no es tan mala, lo que le pone algunas piedras en el camino. Aparte de ese factor, el mercado sigue esperando por como la EPA hará para acomodar el lío de las excepciones de mezcla de Bio en estas semanas. Se especula con el camino del medio, que no dejará contentos a todos pero que le puede poner algo de ruido al mercado.

HARINA DE SOJA.

Sin el entusiasmo de la soja la harina se contentó con sostenerse más o menos en lo mismo pero sin bajar. La pregunta del millón es donde la llevarán y quien se la come, cosa nada clara por el momento.

Compartir

Comparte este contenido en tus redes sociales!