Informe de mercado.

Ing. Agr. Gonzalo Gutiérrez (Ph.D) | Montevideo | Todo El Campo | Una semana relativamente buena para las noticias económicas en general pero de malos augurios para los granos. Empezando por lo que todo el mundo miraba, que es el reporte de empleo en EE.UU. que sorprendió incluso a los más entusiastas y que renueva la presión sobre el que la FED se va a tomar su tiempo para bajar las tasas. El dólar vuelve a subir (algo negativo para las materias primas) y el crudo parece que tiene un futuro negro hacia el 2025.

Pero lo que a nosotros nos importa son los granos y los oleaginosos. Y no tuvimos una buena semana en lo que hace a precios. Empecemos por el trigo, que tuvo una semana muy complicada que lo llevó a casi 670 cents luego de haber estado a casi 800 hace no más de 10 días. Si recuerdan les decía que los mercados climáticos son complicados y el trigo no es la excepción, con el agravante que predecir la producción en un país que miente con la misma facilidad que canta el himno (los rusos) y otro que siembra y cosecha esquivando las bombas (los ucranianos). A pesar de la sequía y las heladas de Rusia, el mercado se está empezando a convencer que tal vez no todo esté tan mal y que a pesar de las pérdidas en Rusia el resto del trigo del hemisferio norte está entre bien y muy bien (incluyendo exportadores de primera línea como EE.UU. y Canadá). Y tampoco es que no llueve, los modelos de clima se han tornado algo más benévolos con esa parte del mundo en cuanto a lluvias. Para agregar confusión al mercado Turquía sale del mercado importador de trigo para proteger a sus agricultores, lo que saca demanda del mercado.

En el maíz los datos de exportaciones son buenos y la sequía en México y Ucrania empieza a sonar en el mercado al igual que la falta de lluvias en Brasil (cosa que no preocupa a los locales en lo absoluto). Pero, el estado de los cultivos en EE.UU. es muy bueno y nadie espera un quiebre dramático de la producción, aun así el entorno de precios para el maíz es desafiante.

Los oleaginosos tuvieron también una semana complicada de la mano de un desarrollo de siembras bueno en EEUU, una China que anduvo de compras por el mundo y un gobierno brasileño deseoso de meter mano en los impuestos a los locales, cosa que causó bastante desconcierto en el mercado. Sin que esa medida sea definitiva, los mercados volvieron a los fundamentos y la soja, el aceite y la harina terminaron la semana bastante mal, casi en sus soportes y con pocos amigos que los ayuden.

Finalmente, en el entorno local, Argentina parece nuevamente sumida en una crisis política que le da la espalda a las medidas que el gobierno pretende imponer en el reinado de su economía. Subió el riesgo país a pesar de un salto en el dólar paralelo y con un futuro incierto por la debilidad parlamentaria. Con el grado de destrucción de la demanda que tiene Argentina es sorprendente que las calles no estén hechas un fuego, pero eso no quita que al gobierno se le va acortando el tiempo para presentar buenas noticias (antes que llegue una nueva sequía).

En Uruguay seguimos cosechando entre el barro y con medio país caliente con el resultado de la cosecha. Hay un análisis que no me parece menor hacer: si la agricultura del Uruguay es soja dependiente, hay lecciones a sacar: el año Niño per se no garantiza buenos resultados, así como un año Niña no tiene por qué ser necesariamente catastrófico (basta con mirar el 2022). Pero, por algún motivo no logramos estabilizar los rendimientos y es una timba cada vez mas peligrosa porque estamos en el barrio equivocado, al lado de dos titanes que producen mas barato y que (a diferencia de nosotros que estamos estabilizados en la producción a duras penas) nos van a marcar la agenda. ¿Será que es el momento de discutir la viabilidad a largo plazo de los sistemas agrícolas?

Esta semana próxima tenemos USDA. Mis candidatos a ajuste son trigo (a la baja) y soja (al alza).

TRIGO.

Los fondos le soltaron la mano al trigo y volvieron a venderlo con ganas. Hace tiempo que no se ve una caída tan dura y constante de un producto. Pero el mercado es así, y con el clima se suele comprar el titular y luego se ve que pasa. Si el trigo no aguanta los 670 se va a 640, cosa probable si el clima coopera en las zonas complicadas. Obviamente podemos despedirnos de la tendencia alcista y lo mejor a lo que podemos aspirar es a que se quede entre 670 y 640. No lo veo de nuevo a menos de eso, salvo que los rindes de donde están empezando a cosecha los trigos de invierno sorprendan mucho (vienen siendo muy buenos). Los importadores principales compraron en la semana pero hay que ver qué pasa con el mercado físico que viene dando también señales de afloje. Si tiene cebada y no se quiere jugar a un rebote, un put spread 670 a 620 no es una mala alternativa.

MAÍZ.

No pasa mucho en el mercado de maíz, rebotó en el 440 y sigue en un rango corto. No tiene riesgos climáticos evidentes y la demanda es firme, con tendencia a mejorar. Nada que ver en este mercado.

En Uruguay las referencias de maíz están difíciles de conseguir. Se escucha un 180 a levantar de chacra (recién arrancando con la cosecha de algún maíz de segunda) y precios puestos en Montevideo en 240 por maíz seco para quien sea víctima de la desesperación. En rigor, el mercado de maíz seco es casi nominal.

SOJA.

Con excepción del movimiento que generó la noticia del cambio fiscal en Brasil que le dio cierta esperanza al farmer americano de vender más y mejor, el mercado tuvo una semana fea con una caída de la soja de 1260 a 1180. Esta un pelito arriba desparte de 1156 y sin noticias que le den una mano me temo que es inexorable la caía al soporte de 1140. El mercado tuvo noticias de importaciones de China, pero los datos acumulados no dan para entusiasmarse mucho. La verdad el panorama es complicado. El mercado local en Uruguay está en el entorno de los U$S 410 por tonelada puesto en el puerto.

POSICIÓN DE LOS FONDOS.

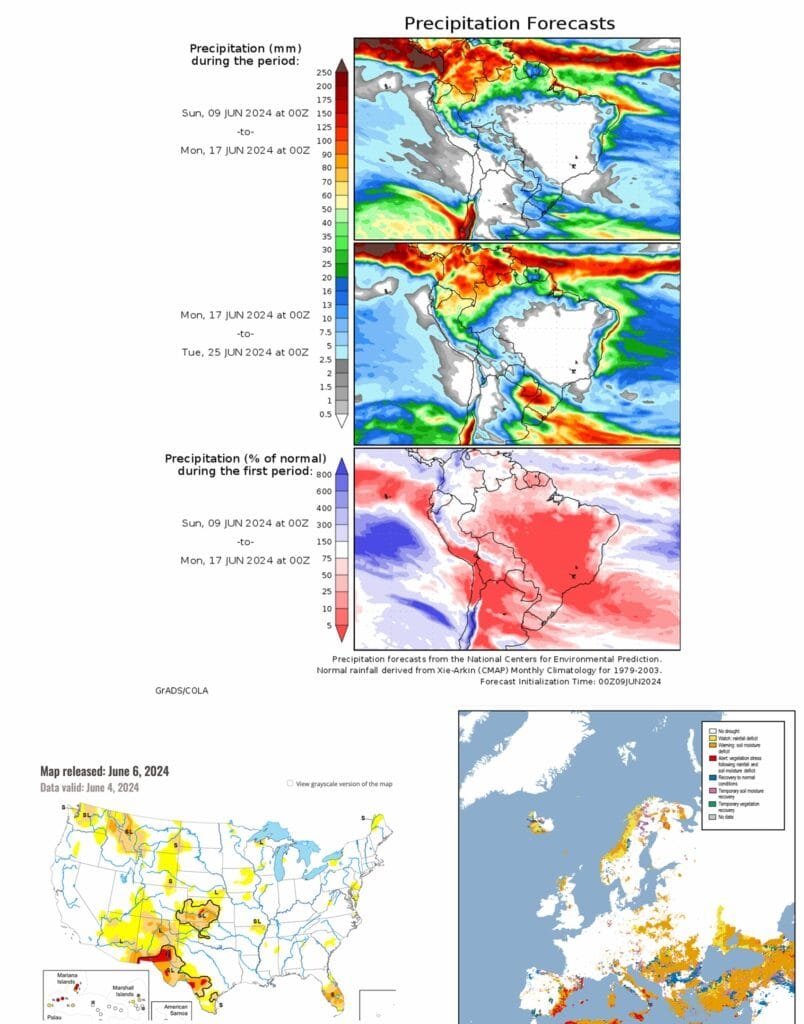

CLIMA.

Compartir

Comparte este contenido en tus redes sociales!