Argentina. Comportamiento de precios: una menor inflación que invita a prestar atención a los movimientos de la economía real.

Por ejemplo, la fuerte desaceleración de la inflación en los últimos meses, deja al descubierto ciertas ecuaciones poco cómodas para algunos sectores que hasta entonces permanecían veladas por el acelerado ritmo de ajuste de precios.

Rosario, Santa Fe, Argentina | Rosgan | Todo El Campo | A medida que las principales variables que conforman la macroeconomía tienden a estabilizarse, comienzan a tomar mucha más fuerza factores de la economía real por sobre los estrictamente monetarios o financieros.

En este sentido, la fuerte desaceleración que viene registrando la inflación en los últimos meses, deja al descubierto ciertas ecuaciones poco cómodas para algunos sectores que hasta entonces permanecían veladas por el acelerado ritmo de ajuste de precios.

En el boletín Lote de Noticias de Rosgan de la semana pasada señalábamos la situación que enfrenta el sector exportador quién opera con un tipo de cambio estable, unificado, sin cepo -todas condiciones largamente demandadas por el sector-, aún con costos internos demasiado elevados y, al mismo tiempo, caros en moneda local, que le restringen la capacidad para competir abiertamente con otros proveedores a nivel global.

Pues bien, internamente está sucediendo algo similar. Si bien, como destacábamos en el Lote anterior, el consumo interno sigue sorprendiendo con los volúmenes que absorbe mensualmente y los valores que convalida para tal nivel de oferta, en este contexto de estabilización de precios generales de la economía, ya no deberían observarse tantos desacoples respecto del comportamiento histórico que suelen reflejar los valores, conforme a la dinámica estacional de oferta y demanda.

En este sentido, el precio de la carne al mostrador ha mostrado históricamente un patrón bastante previsible en cuanto a evolución de valores. Tanto por el lado de la demanda como de oferta especialmente, existen comportamientos estacionales que en este contexto deberían manifestarse con mayor claridad.

En lo que va del año, según las estadísticas disponibles hasta mayo, el precio de la carne al mostrador ha venido registrando incrementos mensuales superiores a la inflación. El último dato publicado por el IPCVA (Instituto de Promoción de Carne Vacuna Argentina) muestra que, en mayo, el precio promedio de la carne vacuna subió un 2,6%, frente a una inflación general (IPC-Indec) de apenas 1,5%, el nivel más bajo de los últimos cinco años. De manera similar, en el acumulado del año, la carne registra un aumento del 27,5%, frente al 13,5% del IPC.

Sin embargo, desde una perspectiva estacional, sabemos que nos encontramos en el período del año en el que el precio de la carne vacuna en el mercado local suele registrar sus mayores subas.

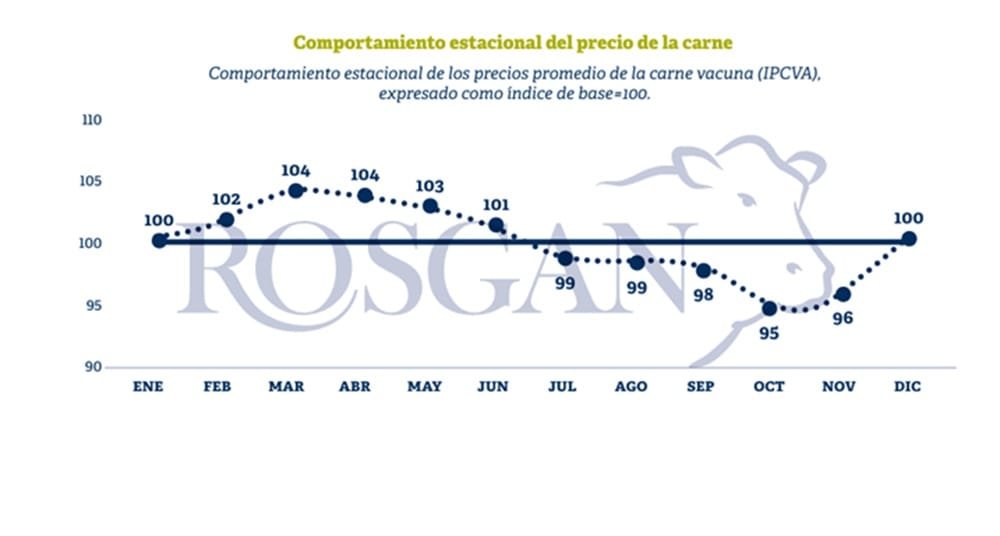

Si analizamos los valores históricos del precio de la carne en relación con su promedio mensual para cada año -expresados como un índice base 100-, observamos que los mayores incrementos se concentran en el primer semestre. En particular, durante los meses de marzo, abril y mayo, el precio tiende a ubicarse entre un 3% y un 4% por encima del promedio anual. A partir de junio y julio, dependiendo del año, la curva comienza a descender hasta alcanzar un piso relativo hacia octubre o noviembre, cuando suele volver a observarse una mayor presión sobre los precios del producto.

Se trata de un patrón estacional generado por la propia dinámica con la que se mueven tanto la oferta como la demanda y que, en este contexto, podría estar anticipando una posible desaceleración de los precios de la carne en los próximos meses.

Algo similar ocurre con el precio de la hacienda en pie, especialmente en el caso de la hacienda gorda liviana, que se destina mayoritariamente al consumo doméstico.

En este sentido, si bien la oferta total de carne se mantiene relativamente estable a lo largo del año -producto de una faena que debe sostener los niveles de operación sobre la capacidad instalada-, lo cierto es que, al analizar categorías específicas, sí pueden observarse comportamientos estacionales de oferta, de acuerdo con los propios ciclos de producción y terminación de la hacienda que, en definitiva, terminan reflejándose en los precios.

En este caso, y en contraste con la evolución que ha mostrado el precio de la carne en relación con la inflación, el valor de la hacienda gorda ha entrado en los últimos meses en una especie de meseta. Desde mediados de marzo, el precio del novillito en el MAG (Mercado Agroganadero de Cañuelas) prácticamente no se ha movido, registrando un virtual estancamiento en términos nominales, con promedios para la categoría que oscilan entre los $ 3.000 y $ 3.100 por kilo, sin una tendencia definida.

Si bien, al igual que el precio de la carne, el aumento del gordo en lo que va del año supera el incremento general de la inflación (27,9% frente al 13,5% del IPC), las mayores subas se registraron en los primeros meses del año, en marcado contraste con la evolución observada en los últimos dos a tres meses.

Nuevamente, si nos centramos más estrictamente en el comportamiento estacional que suele mostrar el precio del gordo a partir de julio, despojado ya de los significativos ajustes que solían ocurrir por cuestiones inflacionarias, los valores deberían reflejar el momento de mayor presión de oferta del año. En efecto, los números del engorde ya comienzan a registrar márgenes más ajustados y, a medida que avancen los meses, podrían deteriorarse aún más, conforme los precios de reposición del ternero sigan también a su comportamiento habitual de encarecimiento frente a la escasez.