Ing. Agr. Gonzalo Gutiérrez | Montevideo | Todo El Campo | Estados Unidos va rumbo a una gran cosecha. Por si tenían alguna duda el Pro Farmer tour, una iniciativa que deberíamos copiar y que hace un relevamiento a pie de las principales zonas agrícolas, confirma en base a muestreo de campo los rindes altos que se esperan. Una aclaración: no son necesariamente comparables porque usan metodología diferente, pero confirman el cosechón que se viene. Y esto quiere decir que la estacionalidad va a llegar, nos guste o no. La demanda esta semana de soja, pero muy especialmente de maíz, fue muy importante y eso le dio al mercado un impulso nada menor.

El segundo elemento que le dio una mano a la soja es la resolución de la EPA (Agencia de Protección Ambiental de Estados Unidos) sobre exenciones a pequeñas refinerías que era algo muy esperado por el mercado. La resolución fue especialmente alcista para el aceite de soja. Ya veremos con el tiempo si se consolida estos precios de aceite de soja, siempre recordando que EE.UU. va camino a aislarse del mundo en materia de soja: va a ser un mercado cada vez más interno y desconectado de la realidad de lo que pasa afuera (intentando colocar un mar de harina de soja). Como sea, la suba del aceite le da un pie interesante a la soja que está casi en su nivel de precios más alto de los últimos dos meses. Es una oportunidad de oro para pararse de cara a la nueva cosecha norteamericana. No hay que engañarse, Brasil va rumbo a 178 millones de toneladas de soja, China no está comprando nada en EE.UU. y llegan hasta octubre, que es cuando empieza a acumularse la cosecha norteamericana. Y la cosecha de Brasil empieza en enero…

La semana tuvo otro elemento positivo aunque obvio que es que la Reserva Federal sí parece que va a bajar los tipos de interés en setiembre tal y como estaba previsto por el deterioro del mercado laboral (y no tanto por la inflación). Ante la noticia los mercados accionarios saltaron por el aire y todo el mundo parece olvidarse del resto. La guerra comercial de EE.UU. vs todos avanzó un poco con el acuerdo marco con Europa y una baja de aranceles de Canadá a EE.UU. como signo de buena voluntad. De China, por el momento ni noticias. Es decir que el frente económico parece no haberse deteriorado y avanza un poco hacia terreno más favorable.

Si miro a mediano plazo los precios de los granos, veo una oportunidad en la soja, pero me preocupa que la llegada del maíz en masa pueda complicar un poco el panorama. La demanda es cierto que es muy firme pero siguen faltando algunos millones de toneladas en la cuenta, especialmente de Brasil. Y si el maíz no logra sostenerse, el trigo tampoco lo podrá hacer (porque este sí que está complicado de oferta, ya está y lo que viene sigue creciendo). Entonces mi reflexión es cómo hará el agricultor uruguayo para sortear esta coyuntura: con un trigo FOB Argentina diciembre en 220 (y sin presión de oferta), ¿qué podemos esperar para la cosecha? Con

trigo y cebada abajo de 190 US$ por tonelada la que nos puede salvar es la colza (y sin duda lo hará) pero la agricultura de invierno está a un golpe de calor en octubre de empatar o empezar a perder. Y la soja, todo depende de donde le pongas el rinde en el excel: si pones un optimista 3 toneladas por hectárea puede que llegues si vendes a 370, pero si se sacan 2,8 toneladas por ha a 350 la cuenta se complica. Estamos jugando con fuego en la agricultura, cada vez más jugados a rindes que nos salven y a que el mercado tenga un giro favorable. Y no es solo que el mercado de la oportunidad, el agricultor tiene que convencerse de poseer una estrategia de venta y no dudar cuando los precios permiten lograr algo.

Yo esperaría una semana de estabilización de precios de cara a una semana de “digestión” de datos. El clima es cada vez menos relevante para maíz, pero no del todo para la soja, que necesita un poquito más de calor y agua para cerrar una campaña estelar. El soberano serán las cosechadoras cuando empiecen a cosechar y ahí sabremos el tamaño del monstruo. Hay que aprovechar las oportunidades.

TRIGO.

El trigo logró subir un poquito en la semana, impulsado por el buen ánimo en el maíz. Los negocios de trigo siguen siendo escasos y los compradores no parecen muy interesados en apurarse en comprar. Los fondos siguen empujando sus posiciones vendidas y estamos algo arriba de los -90.000 contratos y sumando. Yo creo que a menos que pase algo con el maíz que no estamos viendo, el trigo debería corregir hacia los pisos nuevamente en la semana…

MAÍZ.

Aún dentro del rango bajista en el que está se las arregló para repuntar un poco en la semana dejando atrás los malos augurios de USDA. Veremos el lunes, con el dato de Pro Farmer en la mesa si le da para ajustar. Las exportaciones son realmente espectaculares y son el principal motor del maíz (con todo el mundo que puede comprando maíz de EE.UU. para congraciarse con Donald). Si patina la demanda de maíz, los precios vuelven a la baja. Y no se olviden que todavía falta la cosecha.

El precio local anda en el entorno 220 puesto en planta.

SOJA.

La resolución de la EPA le dio a la soja una manito importante en un contexto que por lo demás no es muy diferente de la semana anterior. La demanda por soja de EE.UU. si bien ha mejorado mantiene un gran ausente (China). El clima bueno, sin grandes problemas. La soja vale por el aceite, a no dejarse engañar. Yo la estoy vendiendo sobre julio 26 con mejoradores apuntando a una base en cosecha en Uruguay de -25 y eso me deja en un FAS de 400 que no me parece mal prospecto de cara a la próxima campaña..

ACEITE DE SOJA.

Yo esperaba que corrigiera el gap de precios en 51 y me quedé mirando la fiambrera.… La EPA me escupió el asado vuelvo a casillero cero. Me toca esperar a ver si puedo armarme comprador de aceite pero a 56 me resulta caro. Es más o menos lo mismo que vimos hace un par de meses atrás con una suba que el mercado no termina de convalidad si le damos tiempo. Hay que esperar.

HARINA DE SOJA.

La harina aguanto bastante bien el rally del aceite aunque los últimos dos días fueron malos, pero no es de extrañar con el subidón del aceite. 286 es el numero a mirar.

Ing. Agr. Gonzalo Gutiérrez (Ph.D) | Montevideo | Todo El Campo | El mundo guarda la esperanza que la guerra en Europa se termine, o al menos se encamine hacia una solución. Lo que Putin quiere es lograr con sus ofertas es comprar tiempo para zafar de lo inexorable que es la ruina económica y el que lo que hizo no sirve para nada. Pero, como sea, Ucrania se ve forzada una vez más a entregar ahora su territorio a cambio de una paz que esperemos que dure (más por los riesgos que pueda implicar para los rusos que por su propia palabra).

Mas allá de los que surja, los mercados tienen cierta nota de optimismo con las bolsas descontando una baja en los tipos de interés en setiembre de forma agresiva. Si bien los datos de inflación mayorista no son buenos, el mercado está cada vez más convencido que eso ayudará a las materias primas y a las acciones.

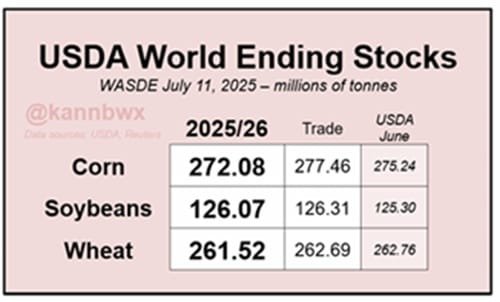

La semana tuvo si tónica particular con el informe del USDA que sorprendió y mucho, especialmente por la corrección del dato de área a cosecha de soja. Que a nosotros en Uruguay no nos den las cuentas entre Urupov y DIEA vaya y pase, pero que a los mejores del mundo se les escape un millón de hectáreas parece a propósito. Y los resultados fueron los esperados, la soja con una corrección importante, el aceite a la baja y la harina recuperando posiciones. Ahora, la pregunta es: ¿tiene sentido? A mi gusto no, creo que el USDA corregirá y nos va a dejar con los cambios para más adelante, especialmente con los datos de los tours de estimación de rinde que se hacen esta semana.

El mercado está en una duda: si el USDA está en lo cierto, el panorama para la soja no es tan malo y si lo es para el maíz que la tiene difícil (aunque con una demanda enorme). El trigo acompaña a lo que pase en esos dos y no tiene ánimos de mucha cosa. Si esto es así, entonces los mercados tienen poco de que agarrarse para una recuperación de precios sostenida en el tiempo, entre otras cosas porque tanto en maíz como en trigo los fondos están muy vendidos y con pocas ganas de encontrar argumentos para ir al alza.

En soja, en particular se especula cada vez más con el retorno de China a las compras de EE.UU., algo que por ahora no ocurre pero que el mercado desea. SI es así, hay que esperar un poco a ver hasta donde sube la soja y tomar esa oportunidad para ir pensando en noviembre como mes de cobertura para agarrar la baja estacional que siempre tiene en cosecha. Veremos si el ánimo da para tanto.

En la región no pasa mucho. La inestabilidad vuelve a la Argentina que espera ganar tiempo hasta las elecciones de octubre y ver si logra el trámite parlamentario que tanto le cuesta para salir del pozo. En cuanto a Uruguay tampoco hay mucho que contar, los cultivos se arman con gran dificultad, y con precio que salvo la colza no entusiasman mucho, aunque nadie está pensando de momento en la rentabilidad y que, a menos que las cosas cambien mucho, nadie espera que sea excepcional. Para colmo de males, los pronósticos del IRI marcan un giro hacia una primavera y verano con menos lluvias (lo cual puede ser finalmente un factor interesante para los precios) pero que nos lleva a un escenario nada cómodo del punto de vista financiero.

Lo de Washington signará toda la semana, y puntualmente para los granos lo que pase en el tour que releva cultivos. El clima no es amenazante y no hay que suponer recortes en la oferta. De momento el mercado está tranquilo y la demanda sigue sabiendo que la oferta va a estar. La falta de rentabilidad no es un problema en lo inmediato.

TRIGO.

La cosecha está prácticamente terminada en el hemisferio norte y el trigo del sur viene bien. Tan bien que los precios están planchados sobre el piso de precios (en el eje de 520) con los fondos habiendo agregado algunos contratos más y ya cerca de los -90.000. No hay mucho que comentar, el informe del USDA fue alcista, pero ni eso lo ayudó. Sigo con que se lo puede comprar por barato, pero mirando marzo o mayo del 2026, hoy es un zombi.

MAÍZ.

En maíz la piña fue fenomenal con una suba de rendimiento que nos dejó a todos pensando, aunque los datos de demanda lo ayudaron un poco. USDA sigue a Conab ajustando la producción, pero igual sigue corto respecto de lo que dice el mercado. Luego de la baja hubo una recuperación y la pregunta del millón es si este es el piso (a pesar de la posición vendida enorme de los fondos en maíz). Me gusta para comprar, pero pensando en mayo.

El precio local anda en 200 puesto en planta.

SOJA.

Como mencionaba anteriormente todos nos sorprendimos con el dato del USDA que mandó a subir a la soja 55cents sobre noviembre. Mi impresión personal es que hay que venderla y armar una posición sobre mayo / julio 2026 como promedio, porque a menos que China arregle el pastel (esta comprada hasta octubre, cuando Brasil empieza a sembrar) y por ahora nada de EE.UU. y China arreglando sus problemas. La posición neta de los fondos no es gran cosa. El clima es amigable de momento.

ACEITE DE SOJA.

El aceite sigue corrigiendo a la baja, pero aún no cierra el gap de precios en 51. Ya va a llegar, la corrección es llevar al aceite a un nivel de largo plazo más sostenible y a una relación con harina más saludable. Yo espero un poco para comprarlo mirando ya marzo del 2026 con un mejorador de compra.

HARINA DE SOJA.

La harina se quedó sin piernas luego de un rally estelar y ahora la duda es donde está el piso firme. Mientras tanto, la molienda de soja sigue a todo trapo y no se vayan a pensar que los problemas se terminaron ni mucho menos.

Ing. Agr. Gonzalo Gutiérrez | Montevideo | Todo El Campo | El mundo espera con ansiedad la reunión el 15 de este mes entre los presidentes de Rusia, Vladimir Putin, y de Estados Unidos, Donald Trump. Todos quieren el fin de la guerra, pero el tema es a qué costo. El invasor se quiere quedar con lo que conquisto y el invadido pretende salvaguardar su integridad con un natural recelo a las garantías que se le ofrezcan (entre otras cosas porque nadie de los que los obligo a entregar su arsenal cumplió con su palabra).

Europa (que vivió los horrores de dos guerras y que conoce bien a los rusos) sabe que no puede ser paz a cualquier precio.

El mundo financiero sigue mirando de costado de la realidad de los aranceles. Los grandes bancos norteamericanos empiezan a sugerir ir saliendo de las acciones porque sus valuaciones no se corresponden con la realidad económica. Los índices bursátiles siguen como si no hubiera mañana a pesar de que las noticias económicas a nivel global no son ni las mejores así como tampoco tenemos muchos avances en las negociaciones comerciales entre EE.UU. y el resto del mundo.

Hablando de guerras comerciales, se acerca la fecha límite para negociar con China, pero se da por descontado el que se extiende. Fue llamativo el comentario de Trump en la noche del domingo sobre que sería de utilidad que China cuadruplicara sus compras de soja de EE.UU., lo que lógicamente hizo subir los precios (dándonos una oportunidad maravillosa para vender un poco de soja mirando hacia noviembre). No está muy claro el contexto de la información, pero es lo suficientemente seria como para que los grandes portales la consideren. Siendo prácticos, cuadruplicar la compra de soja por parte de China es simplemente inviable. Aparte de que ya están comprados hasta octubre, momento en que EE.UU. tendrá una mega cosecha por lo que los precios estacionalmente deben tender a bajar. El mercado se pregunta pues si volveremos a los pisos del contrato (como ha pasado con el maíz y el trigo). El pedido de Trump no es menor: lo hace previo al vencimiento de la “pausa” en la guerra arancelaria. Trump argumenta que a China le falta soja (lo cual no es cierto) pero se olvida que EE.UU. ya no es tan relevante para China en su oferta.

Agosto será un mes bisagra en materia macroeconómica, al menos para EE.UU. Si se confirman los vaticinios de un mal desempeño de la economía de EE.UU., una baja de tasas está más a la mano, pero no necesariamente quiere decir que esa sea la mejor receta para curar al paciente, sino que puede agravarle ciertos efectos en el corto plazo. El riesgo de una estanflación (poco o nulo crecimiento con inflación) es el fantasma que asola a EE.UU. en un momento en que los votantes de Trump empiezan a dar signos de fatiga con las formas (no los fundamentos) de sus decisiones económicas.

El martes tenemos USDA del que se esperan pocas buenas noticias. Nuestra única esperanza es que no ajusten tanto al alza el rinde promedio esperado de soja y maíz y que suban más de lo esperado las exportaciones para “compensar” lo que se viene. Nunca es fácil operar sobre el mercado, pero en todo caso hay que aprovechar para vender en los picos porque la verdad es que desde los fundamentos no hay muchas esperanzas, pero trataremos de mantenernos con la cabeza clara para ser lo más estratégicos posibles en las decisiones. En el largo plazo, todavía no vemos los efectos de la falta de rentabilidad de la agricultura en las intenciones de siembra de los agricultores. Y con un clima que parece colaborar, la pila de la oferta puede hacerse todavía más grande. A la lógica de que una campaña mala se paga con una buena, le queda tiempo para esperar por mejores condiciones de precios.

En suma, no creo que haya mucho en el USDA que mueva los precios a nuestro favor. Veremos qué pasa el 12 de agosto con los chinos y el 15 con los rusos.

TRIGO.

Al trigo le cuesta enormemente sostenerse y en la semana pasada toco los vales más bajos de los últimos 2 años. Los fundamentos de la debilidad son los mismos desde hace semanas, aunque parece insinuarse un problema de calidad más serio del originalmente previsto, aunque sin mucho impacto en los mercados. Los fondos agregaron algo a su posición vendida, aunque están lejos de los récords que supieron tener. Es un campo minado.

MAÍZ.

EL maíz también tuvo una mala semana, pero logró recomponerse en algo de la mano de muy sólidas exportaciones de EEUU y de un nuevo y persistente deterioro del maíz en Europa. Brasil casi con su cosecha terminada, va llegando a los puertos con más fluidez. Todas las miradas puestas en el USDA del cual nadie espera nada bueno. Los comentarios sobre el estado de los cultivos son estelares, aunque algún tema con el clima puede estar en los titulares. De todos modos nadie espera un quiebre de la cosecha a menos que se complique la cosecha.

SOJA.

Sean delirios de Donald Trump o realidades, la soja tuvo un salto nada menor que le cambia la cara al menos en el corto plazo. Si logra consolidarse un poco más podemos soñar con un 1040, valor al cual vendería sin mucho temor porque tarde o temprano le llegará la estacionalidad y sigue teniendo un potencial de baja nada menor. No espero mucho cambio en el USDA que sea optimista, más bien puede ser un balde de agua fría.

ACEITE DE SOJA.

El aceite sigue en pleno proceso de consolidación a la baja de modo de corregir el desbalance que implicaba un precio tan alto del aceite. Las tarifas a India le pegan al aceite y como se ve honestamente pinta de que le quedan más bajas, especialmente cerrar el gap entre 52 y 50.

Empieza a ser tentador comprarlo, pero mejor dejar pasar unos días a ver qué ocurre.

HARINA DE SOJA.

Lo más inexplicable es la suba de los precios de la harina en este contexto. Se compra por barata, pero igual la tiene complicada, aunque parece tener un piso más o menos estable en 275. China sigue comprando en Argentina, lo cual llama la atención y le quita negocios a EE.UU., cosa que sabíamos, pero es llamativo una subida tan firme con los fondos vendidos hasta las manos harina.

Veremos de darle un poco más de tiempo a ver que nos depara el futuro.

Ing. Agr. Gonzalo Gutiérrez | Montevideo | Todo El Campo | Digamos que usted es el presidente de un país. El viernes, sale el dato de empleo que no es de su agrado y así sin más manda echar al funcionario a cargo de las estadísticas. Dicho así parece una parodia de Peter Sellers (en la imagen de portada) de algún dictadorzuelo centroamericano o del medio oriente (al mejor estilo El Dictador). Salvo que hablamos de Donald Trump. Yo le sugeriría que si va a ir por ese camino (no tengo nada en contra), que empiece por echar a los ineptos que buscan la paz en Ucrania o en Gaza por la falta de resultados.

Los datos de empleo de EE.UU. desnudan lo que todos sospechan: que la economía de EE.UU. empieza con los problemas causados por la conducta errática de Trump. El dato de PBI también es un poco mentiroso, muestra una lenta expansión de la economía pero que se basa principalmente en menos importaciones pero que es igual de preocupante que el dato de empleo.

Por otro lado, el dato de inflación y una reserva federal que por primera vez en mucho tiempo voto dividida en mantener los tipos de interés, empieza a tener más argumentos para bajar las tasas en setiembre, cosa que el mercado espera con necesidad. Recuérdese que la FED tiene un mandato de asegurar baja inflación, pleno empleo y crecimiento económico. El asunto es que tener baja la inflación implica subir tasas y pleno empleo y crecimiento implica bajarlas. Así que no la tienen nada fácil. Hay que balancear a un jefe iracundo con no bajar la tasa fuera de tiempo si ese fuera el caso. Lo que sí es claro es que las mentiras maquilladas en cuanto a datos macro serán las nuevas verdades.

Y llegamos a agosto. Donald, antes de irse a jugar al golf el fin de semana dejó el tendal al subir los aranceles a casi todo el mundo que no hubiera logrado un acuerdo de libre comercio (con muy pocas excepciones) Y con eso se terminó temporalmente la luna de miel con los mercados que tuvieron un cierre muy malo el viernes y mandaron al dólar en una trayectoria poco amigable con las ventas de materias primas agropecuarias. La semana estuvo realmente fea para los precios, lo que actúa como un recordatorio de que mientras Trump siga al mando nadie duerme tranquilo. Los aranceles llegaron para quedarse y son la nueva norma.

Por fuera de las noticias macroeconómicas, que no son muy amigables, los fundamentos tampoco nos ayudan a que los precios dejen de caer. En EE.UU. el clima del verano sigue siendo muy amigable a los cultivos y solo podemos aspirar a una afectación en la soja más que en el maíz. En Brasil la cosecha sigue al firme y en cuanto al trigo si bien hay algunos problemas muy menores en Europa, las lluvias de Australia hacen suponer una mejora en la producción de trigo agregando algunos millones de toneladas que el mercado claramente no necesita. La demanda de maíz sigue muy firme a nivel mundial pero pesa más el que EE.UU. va rumbo a los 400 millones de toneladas. Para complicar un poco más las cosas, los aranceles a Brasil (país con el que EE.UU. tiene un saldo superavitario de balanza comercial) lo forzarán a una depreciación mas acelerada del real y a un acercamiento todavía mayor hacia China. Si algo no necesitábamos es a Brasil impulsado a producir más para China y con un real más barato.

En Argentina los mercados siguen nerviosos con el posible resultado electoral adverso y le meten presión al dólar. Mientras tanto Javier Milei para juntar votos no tuvo mejor idea que bajar las retenciones lo cual aumenta la presión sobre los mercados. Argentina sigue exportando harina de soja a China (ya van dos barcos) y parece que el flujo sigue. Pronto nadaremos en harina de soja.

Como se ven las cosas los mercados tienen todo para un arranque pesimista, aunque ya estamos en niveles muy bajos de precios. El consuelo de los tontos es que nada baja hasta el infierno, pero no tenemos mucha información hasta el USDA de agosto, que tiene mucha pinta de colaborar en ser alcista.

TRIGO.

El trigo perforo los pisos del contrato y sigue cuesta abajo. Lo curioso de la situación es que los fondos no amplían su posición vendida, lo cual llama la atención. Los fundamentos son los mismos que hace una semana, en plena cosecha es poco lo que puede hacer para subir y menos si el maíz no ayuda. El dólar tampoco ayuda y la inestabilidad bursátil menos. Las compras de la campaña nueva fueron buenas, lo que me da para tener cierta esperanza. Así como se ve le queda dolor para bajar pero no queda mucho más.

MAÍZ.

El maíz sigue sin ningún riesgo evidente en EE.UU. y Brasil va en el tercio final de la cosecha, con lo que el mercado sabe que la oferta está (el asunto es cuanto). Con el maíz pesado en la oferta a pesar de una demanda muy firme los precios se arrastraron al piso del contrato y lograron aguantar ahí por poco. Yo no creo que se salve de una nueva corrección a la baja.

SOJA.

La soja es la que se comió la peor baja y la verdad es que no tiene mucho soporte hasta 970, por lo que es esperable que siga cuesta abajo. Los pronósticos de clima no son malos para agosto que es cuando se juega el partido. Y viene perdiendo pie, aparte del dólar por la baja del precio del aceite que es el soporte más fuerte que tenía. Me repugna un poco la idea de venderla en estos precios, pero no queda otra que o bien esperar a que repunte o captar los 20 cents que le quedan a la baja.

ACEITE DE SOJA.

El petróleo derrapó feo en la semana y el aceite que venía muy pensionado al alza perdió pie feo, lo cual es saludable. La pregunta es hasta dónde va la corrección si para en 52 o se va a 50. En ambos escenarios es una oportunidad de compra, por lo que no hay que dejarlo pasar así nomás, porque puede ser la única oportunidad de sacarle algo a un mercado con una demanda estructural firme.

HARINA DE SOJA.

Como era de esperarse con la baja del aceite, la harina tuvo una muy modesta recuperación de precios luego de una semana negra para los precios. Hay lugares del mundo donde están pensando en quemarla como fuente de energía, eso da una idea de lo bajos que eran los precios.

Yo tengo mis dudas sobre si comprarla creo que no vimos el final del túnel aún.

—

Imagen de portada: Donald Trump y Peter Sellers | IA.

Informe de mercado. No fue una semana feliz para los granos.

Ing. Agr. Gonzalo Gutiérrez | Montevideo | Todo El Campo | De los 200 acuerdos comerciales con los que Donald Trump quería llegar previo a sus vacaciones solo tiene 3. Pero por las dudas sigue imponiendo aranceles a amigos y enemigos por igual en un recrudecimiento de la guerra comercial que todos pensábamos estaba más o menos encaminada. Lo intrigante del asunto es que le toca tanto a los amigos como a los enemigos y eso complica nuestros cálculos sobre qué pasará con las materias primas agropecuarias en el futuro.

No fue una semana feliz para los granos. El lunes arrancamos la semana luego del fin de semana largo con bajas fuertes a lo largo de todas las materias primas agropecuarias ante las buenas perspectivas de clima tanto para la cosecha del hemisferio norte en los cereales de invierno como al desarrollo de los cultivos de verano. Y se nos va terminando el calendario para esperar que pase algo que nos ayude con los precios, caso contrario los agricultores uruguayos estarán muy jugados a que los rendimientos sean buenos para compensar lo que pinta como un año de malos precios.

A nivel macro, el dólar se tomó un respiro y las bolsas tuvieron un buen desempeño, aunque vuelve la preocupación por los aranceles impuestos por Trump. Llamó la atención la decisión de castigar a Brasil con aranceles muy altos, del 50% por razones más políticas que técnicas al indicar que cree que la persecución judicial de Bolsonaro es inadecuada. Lo novedoso de esto es desconocer la separación de poderes de una democracia y el uso de los aranceles como medida de coacción política.

En la semana tuvimos USDA que fue bastante intrascendente. Para soja no aporta mucha cosa, salvo la casi inevitable caída de precios más cerca del 900 que otra cosa (por las dudas ya la vendí antes del USDA) a menos que ocurra el milagro de exportaciones excepcionales de EE.UU. y un consumo de harina desorbitante.

En maíz la sorpresa fue en cuanto al dato de stock finales, que ni aun así logro mover al mercado. Todo termina en modestas revisiones de producción de Argentina y Brasil (que siguen cortas respecto de la realidad). Finalmente, en cuanto a trigo el informe mantiene la falta de realidad del USDA en cuanto al saldo exportable de trigo de Europa y no aporta ningún dato relevante para intentar vaticinar que ocurrirá en el mercado de trigo. En suma, no pasa nada y el lunes nos vamos a encontrar nuevamente con una oferta pesada y una demanda que no tiene ningún apuro en salir a comprar hoy lo que sabe que podrá comprar más barato en unas semanas más.

En Uruguay no pasa mucho en el mercado de granos que sigue bastante quieto, con poco interés en ventas nuevas y productores que tienen un saldo de soja esperando el milagro de la suba de precios. Los cultivos de invierno vienen lentos en su emergencia.

En algunas zonas se necesita algo más de agua como para asegurar un arranque adecuado. Por lo demás el mercado local esta muy tranquilo con una oferta creciente de maíz de segunda que tiene difícil su colocación con un maíz importado cada vez mas barato.

La semana próxima no debería tener muchas novedades ni cambios respecto de la pasada, los precios de los granos en cosecha pintan mal y los de verano no tienen riegos mayores. El camino de menor resistencia es a que los precios sigan bajando en el mediano plazo.

TRIGO.

Los futuros de trigo tuvieron una mala semana y cerraron casi en sus pisos aunque arriba de 560. No tiene buen color porque la cosecha avanza sin muchos problemas y la oferta prevista es más que abundante, a lo que se suba la presión del maíz como substituto forrajero. Siendo estrictos, el trigo diciembre esta entre 590 y 560 desde hace tres meses y viene sobreviviendo a estos vaivenes de precios. Está claro que no tiene argumentos para subir, pero no parece ir mucho más abajo de lo que está. Yo soy de la idea de armar una posición compradora sobre todo en trigos de alta proteína para defender mejor el valor.

MAÍZ.

La imagen técnica del maíz es más que deprimente. Los argumentos son los mismos que hablamos en semanas anteriores, no vale la pena ahondar en lo mismo. Pronto lo veremos en 400. El dato de maíz de Brasil está mal, el USDA se queda corto en al menos 5 millones de toneladas.… Venderlo en estos precios es un poco jugado, es mejor esperar a que se estabilice.

SOJA.

Los futuros de soja la pasaron mal en la semana y quedaron a las puertas de quebrar la barrera de los 1000, cosa que creo ocurrirá en breve. No hay motivos para que suba, al menos hasta que aparezca alguna señal con el clima de agosto que por ahora pinta normal. El USDA la nada misma en cuanto a información para dar indicaciones respecto del futuro. Yo la vendo sin pensar mucho. En Uruguay precios en el entorno de 350.

ACEITE DE SOJA.

Con las escaramuzas sobre aranceles y el foco de nuevo puesto en Canadá, el aceite no tuvo una mala perfomrance pero se va quedando sin piernas, por lo que puede ser una oportunidad para venderlo y hacer unos pesos hasta el 51. Por lo demás el aceite de soja en EE.UU. es un producto de uso doméstico y de poca utilidad para negociar nada. Soy vendedor a estos precios.

HARINA DE SOJA.

Igual que la soja, a la harina no la quiere nadie y eso solo va a empeorar en el futuro. Como oportunidad de compra puede no ser una mala idea, pero yo prefiero esperar.