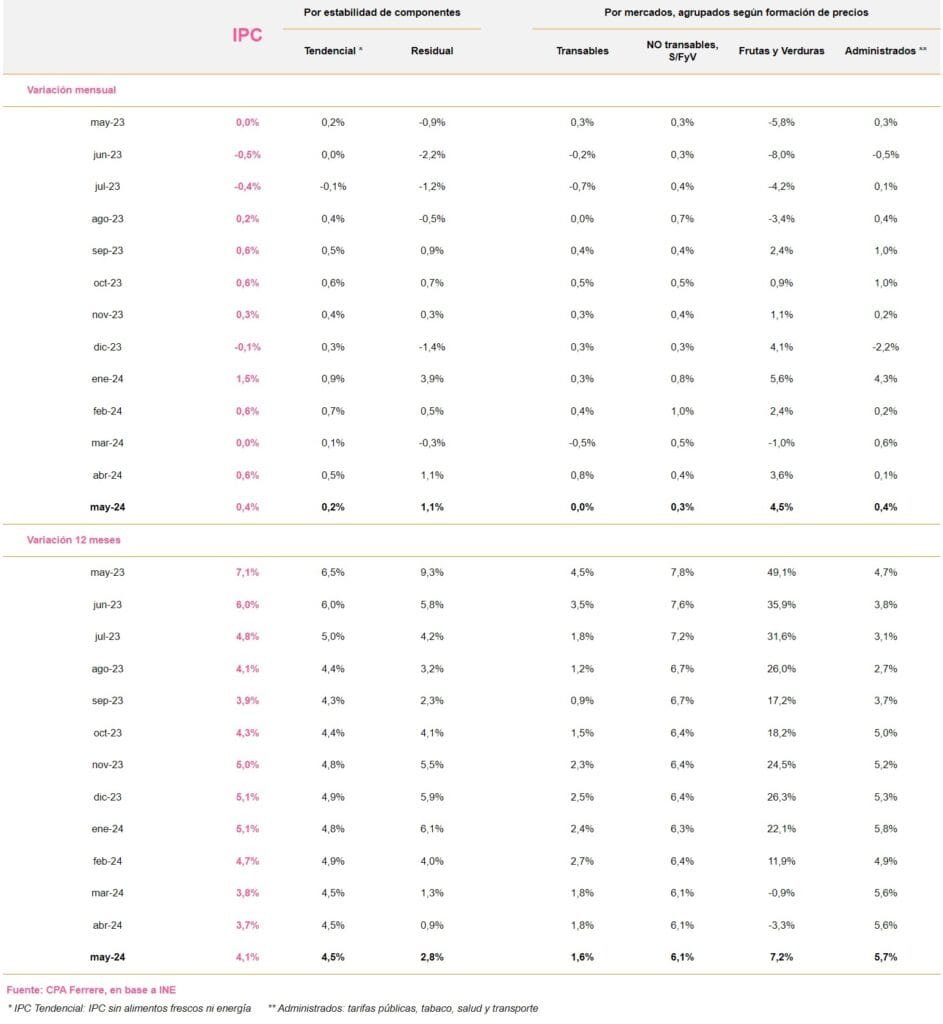

Inflación de mayo fue del 4,1%, interanual.

En la variación mensual fue del 0,40%. El informe de CPA Ferrere señala que “la inflación interrumpió su caída”, pero “se mantiene cómodamente en el rango meta”.

Montevideo | Todo El Campo | En la tarde del miércoles 5 de junio, el Instituto Nacional de Estadística (INE) dio a conocer el Índice de Precios del Consumo (IPC) correspondiente al mes de mayo de 2024.

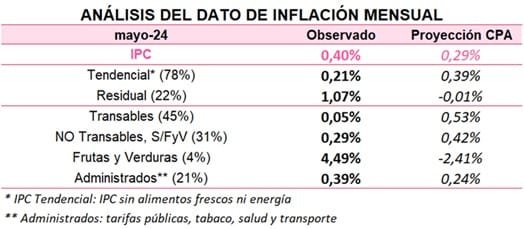

La variación mensual del IPC fue de 0,40%, superior a la esperada por CPA Ferrere (0,29%) y en línea con la mediana de la encuesta de expectativas del BCU (0,40%). Por su parte, la inflación 12 meses interrumpió cuatro meses consecutivos de caídas, con un incremento de 0,42 p.p. respecto a la medición anterior, ascendiendo a 4,1%. No obstante, se mantiene cómodamente dentro del rango meta (3%-6%). Por otro lado, la inflación tendencial, se mantuvo estable en 4,5%.

INFLACIÓN TENDENCIAL MENOR A LA ESPERADA.

Desagregando el IPC de acuerdo con la estabilidad de los precios, se observó un comportamiento dispar entre el componente tendencial y el residual.

Por un lado, la inflación tendencial (que no incorpora los precios de los alimentos frescos ni de la energía) fue menor a la esperada. Esto se explicó principalmente por menores incrementos a los esperados en manufacturas durables y servicios locales.

Se destaca además la caída en el precio de transporte de pasajeros con chofer (-3,15%), vinculado principalmente al precio en las plataformas electrónicas, que suele presentar gran variabilidad.

Por otro lado, el componente residual (integrado por los precios que se excluyen del componente tendencial) aumentó más de lo esperado. Esto se debió al incremento de las verduras (10,83%) a raíz del exceso de lluvias, que no fue compensado por la caída en el precio de las frutas (-6,23%).

Por otra parte, también se registró una caída en el precio de la carne (-0,35%) a raíz de descuentos sobre algunos cortes, en particular el asado de tira (-1,90%).

En cuanto a los combustibles, se registró un aumento en el precio de la nafta (1,95%) y una baja en el gasoil (-1,77%).

SÍNTESIS Y PERSPECTIVAS.

Si bien la inflación de mayo fue mayor a la proyectada, la mayor parte del error se concentró en el componente residual, el cual por definición es más volátil. En cambio, la inflación tendencial fue menor a la esperada, lo cual daría cuenta de menores presiones inflacionarias subyacentes que las esperadas. No obstante, el repunte inflacionario registrado en mayo está en línea con lo esperado y se proyecta que la inflación continúe creciendo hasta el tercer trimestre.

Pese a lo anterior, se mantendría dentro del rango meta al menos hasta mediados del próximo año. El principal riesgo al alza en el corto plazo se vincula con los incrementos de las frutas y verduras en el marco de los excesos de lluvia registrados. En los siguientes días enviaremos una actualización del Monitor de Proyecciones incorporando estas y otras eventuales innovaciones.